一个基于妥协解的多目标线性规划分类模型

多目标最优化模型

多目标最优化模型多目标最优化是一种将多个目标函数优化问题组合在一起的方法,旨在找到一个让所有目标函数达到最优的解。

这种方法广泛应用于工程、经济学和决策科学等领域,因为在现实世界中,很少有问题只涉及一个目标。

通过解决多目标最优化问题,我们可以在平衡各种需求和限制条件的基础上做出更好的决策。

在多目标最优化问题中,我们需要同时考虑多个冲突的目标函数。

这些目标函数可以是相互独立的,也可以存在相互依赖关系。

例如,对于一个制造公司来说,我们可能希望同时最小化生产成本和最大化产量,这两个目标是相互矛盾的。

当我们试图减少成本时,产量可能会受到影响,而当我们试图提高产量时,成本可能会增加。

在解决多目标最优化问题时,我们需要定义一个衡量目标函数的目标向量。

这个向量通常包含所有目标函数的值,通过改变决策变量的值,我们可以在目标向量中找到不同的点。

我们的目标是找到一个解,使得目标向量达到最优,即找到一个无法通过改变决策变量的值而得到更好结果的点。

多目标最优化问题的解可以有多个,这些解通过一种称为帕累托前沿的概念呈现。

帕累托前沿是指在不改变任何目标函数值的前提下,无法找到另一个解使得一些目标函数值变得更好的解。

换句话说,帕累托前沿是指在一个多目标最优化问题中,无法一次达到所有目标函数的最优值,因为它们往往是相互冲突的。

解决多目标最优化问题的方法有很多,包括传统的数学编程方法和启发式算法。

在数学编程方法中,我们可以使用多目标规划模型来定义和求解问题。

这种方法的优点是准确性和可解释性高,但在面对大规模和复杂问题时效率较低。

另一种方法是使用启发式算法,如遗传算法、模拟退火算法和粒子群优化算法等。

这些算法通过模拟生物进化和物理过程,逐步解空间并逐渐改进解的质量。

启发式算法的优点是能够在较短的时间内找到满足要求的解,但无法保证最优解。

除了解决问题的方法外,还有一些问题需要考虑。

首先,我们需要定义目标函数,这是一个非常关键和困难的任务。

线性规划基本模型

在每次迭代中,单纯形法会根据目标函数的 系数和约束条件,通过一系列的数学运算, 将问题转化为更简单的形式,直到找到最优 解或确定无解。

单纯形法具有简单易懂、易于实现 的特点,是解决线性规划问题最常 用的方法之一。

对偶问题

等式约束

等式约束优化是指在优化问题中包含等式约束的线性规划问题。等式约束通常 表示决策变量之间的关系,满足等式约束是找到最优解的必要条件。

求解算法

对于包含等式约束的线性规划问题,可以采用一些特殊的算法进行求解,如消 元法或拉格朗日乘子法。这些算法能够更高效地处理等式约束,并找到最优解。

05

线性规划的扩展模型

线性规划基本模型

• 线性规划概述 • 线性规划的基本概念 • 线性规划的求解方法 • 线性规划的优化方法 • 线性规划的扩展模型 • 线性规划的实际应用案例

01

线性规划概述

定义与特点

定义

线性规划是一种数学优化方法,通过 在一定的约束条件下最大化或最小化 一个线性目标函数,来找到一组变量 的最优解。

现状

目前,线性规划已经发展成为一 个成熟的学科分支,有许多成熟 的算法和软件工具可用于解决各 种实际问题。

02

线性规划的基本概念

线性方程组

线性方程组

01

线性规划问题通常由一组线性方程组成,这些方程描述了决策

变量之间的关系。

线性方程的解

02

线性方程组可能有多个解,但在线性规划中,我们通常只关心

满足特定约束条件的解。

资源利用

线性规划可以确定最佳的资源利用方案,包括原材料、设备、劳动力等,以最小化生产成本或最大化 利润。

多目标规划

这是具有两个目标的非线性规划问题。

由以上实例可见,多目标最优化模型与单目标

最优化模型的区别主要是目标多于一个。在这些目 标中,有的是追求极大化,有的是追求极小化,而 极大化与极小化是可以相互转化的。因此,我们不 难将多目标最优化模型统一成一般形式:

决策变量:x1,……,xn 目标函数:minf1(x1,……,xn)

甲级糖数量最大。

那么这种先在第1优先层次极小化总花费, 然后在此基础上再在第2优先层次同等的极大化 糖的总数量和甲级糖的问题,就是所谓分层多目 标最优化问题。可将其目标函数表示为:

L-min{P1[f1(X)],P2[f2(X),f3(X)]} 其中P1,P2是优先层次的记号,L-min表示 按优先层次序进行极小化。 下面,我们来看一个建立分层多目标最优化 模型的例子

……………… minfp(x1,……,xn)

若记X= (x1,……,xn),V-min表示对向量F(X)=[f1(X), ……,fp(X)]T中的各目标函数f1(X),……,fp(X)同等的进行 极小化。R={X|gi(X)≥0,i=1,……,m}表示约束集。

则模型一般式也可简记为

这里(VMP)为向量数学规划(Vector Mathematical Programming)的简写。

多目标决策方法是现代管理科学的重要内容,也是系统

分析的基本工具。按照决策变量是连续的还是离散的,多目 标决策可以分为多目标规划决策(Multiple Objective Decision Making)和多准则决策(Multiple Attribute Decision Making)两大类,前者是以数学规划的形式呈现的决策问题, 后者则是已知各个方案及它产生的结局向量,由此选择最优 方案的决策。

多目标规划模型

图6

LINGO运算后输出为:(参见图7)

图7

• 因此,x1 4, x2 0, d1 =d10,

d

2

6, d3就 7是目

标规划的满意解。

第一部分 多目标决策的基本概况

本章将从多目标决策(也称多目标规划)方法 的作用出发,通过分析简单的多目标决策问题的几 个案例,阐述多目标决策的基本概念。任何决策问 题的解决主要依赖于所谓的决策者和分析者。决策 者一般指有权挑选行动方案,并能够从中选择满意 方案作为最终决策的人员。政府官员、企业行政管 理人员均为某类问题的决策者。

40 10

x1

,

x2

,

d

j

,

d

j

0,

j

1,2

用LINGO求解,得最优解

d1

d1=0

,d

2

6,最优值为6。

具体LINGO程序及输出信息如下:LINGO程序为(参见图4):

model: min=d2_; 10*x1+15*x2+d1_-d1=40; x1+x2+d2_-d2=10; d1=0; END

max(min) fk ( X )

1( X )

g1

s.t.

(

X

)

2(X

)

G

g2

m ( X )

gm

式中: X [ x1, x2 ,, xn ]T 为决策变量向量。

缩写形式:

max(min)Z F ( X )

s.t. ( X ) G

有n个决策变量,k个目标函数,m个约束方程, 则:

例 试分析下表所示四个方案的非劣性。

方案

X1 X2 X3 X4

目标函数

第四章多目标规划模型

第四章 多目标规划模型多目标决策问题的理论基础之一是向量优化问题,也称多目标优化问题。

这类问题,从方法论的角度看,它是一个目标函数中具有向量值的数学规划问题;从决策论角度看,它又是决策规则中含有各个目标极值的决策问题。

因此,多目标决策问题属于向量优化问题。

向量优化问题的解与标量优化问题的解是不同的。

标量优化问题对任何两个函数的解,只要比较它们的两个函数值的大小,总可以从中找出一个最优解,且能排出它们的顺序;而多目标优化问题的解都是非劣解,且不是唯一的,究竟谁优谁劣,很难直接作出判断。

非劣解的概念是由经济学家pareto 于1896年提出的。

但是发展为向量优化问题的生成非劣解技术,还是在1951年Kuhn-Tucker 非劣性条件发表以后的事。

由于向量优化问题是在标量优化问题的基础上发展起来的,只要通过适当的途径将向量优化问题转化为标量优化问题,就可以利用求解标量优化问题的现有方法,求解具有一定特征的向量优化问题。

本章主要介绍有关向量优化问题的基本理论,如非劣解概念,特征非裂解的标量优化解法及非劣性的充要条件。

其中提到的许多概念和术语,在本书的后继章节中都是很有用的。

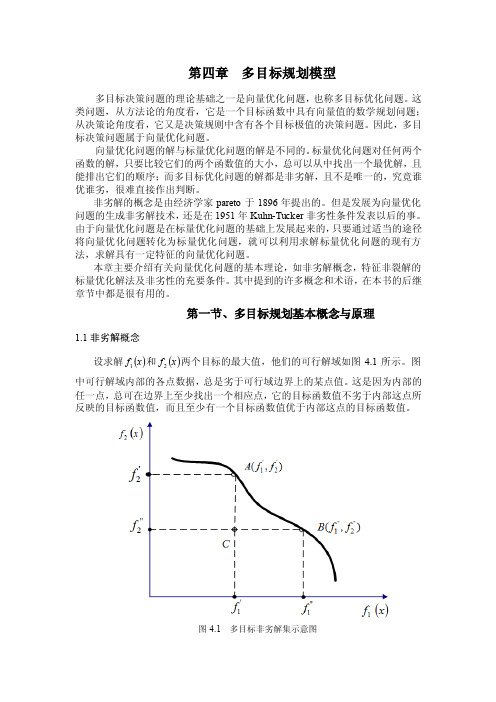

第一节、多目标规划基本概念与原理1.1非劣解概念设求解()x f 1和()x f 2两个目标的最大值,他们的可行解域如图4.1所示。

图中可行解域内部的各点数据,总是劣于可行域边界上的某点值。

这是因为内部的任一点,总可在边界上至少找出一个相应点,它的目标函数值不劣于内部这点所反映的目标函数值,而且至少有一个目标函数值优于内部这点的目标函数值。

图4.1 多目标非劣解集示意图例如,图中的C 点就劣于A 点和B 点之间任一点所反映的目标函数值。

所以,在优选中类似C 点的一些点可以舍去,并将这些可以舍去的解称为劣解。

但是可行域边界上各点所代表的解,就不能直接判断它们的优劣(如A 点、B 点就是这样)。

因为这些点中任一个与其他任一个相比较,总会发现一个目标函数值比其他另一个函数值优越,但又不是两个目标函数值都优越,否则其中的一个作为劣解而舍去。

《多目标规划模型》课件

02

权重法的主要步骤包括确定权重、构造加权目标函数、求解加权目标函数,最 后得到最优解。

03

权重法的优点是简单易行,适用于目标数量较少的情况。但缺点是主观性强, 依赖于决策者的经验和判断。

约束法

1

约束法是通过引入约束条件,将多目标问题转化 为单目标问题,然后求解单目标问题得到最优解 。

2

约束法的主要步骤包括确定约束条件、构造约束 下的目标函数、求解约束下的目标函数,最后得 到最优解。

多目标规划模型

目录

• 多目标规划模型概述 • 多目标规划模型的建立 • 多目标规划模型的求解方法 • 多目标规划模型的应用案例 • 多目标规划模型的未来发展与挑战

01 多目标规划模型概述

定义与特点

定义

多目标规划模型是一种数学优化方法 ,用于解决具有多个相互冲突的目标 的问题。

特点

多目标规划模型能够权衡和折衷多个 目标之间的矛盾,寻求满足所有目标 的最佳解决方案。

02 多目标规划模型的建立

确定目标函数

01

目标函数是描述系统或决策问题的期望结果的数学表达 式。

02

在多目标规划中,目标函数通常包含多个目标,每个目 标对应一个数学表达式。

03

目标函数的确定需要考虑问题的实际背景和决策者的偏 好。

确定约束条件

01 约束条件是限制决策变量取值范围的限制条件。 02 在多目标规划中,约束条件可以分为等式约束和

谢谢聆听

模型在大数据和人工智能时代的应用前景

要点一

总结词

要点二

详细描述

随着大数据和人工智能技术的快速发展,多目标规划模型 在许多领域的应用前景广阔。

大数据时代带来了海量的数据和复杂的问题,这为多目标 规划模型提供了广阔的应用场景。例如,在金融领域,多 目标规划可以用于资产配置和风险管理;在能源领域,多 目标规划可以用于能源系统优化和碳排放管理。同时,随 着人工智能技术的不断发展,多目标规划模型有望与机器 学习、深度学习等算法相结合,共同推动相关领域的发展 。

运筹学模型的分类和类型

运筹学模型的分类和类型运筹学是一门应用于决策制定和问题解决的学科,它通过数学模型和分析方法来优化资源的利用。

运筹学模型是在特定情境中描述问题和优化目标的数学表示。

根据问题的性质和优化目标的类型,运筹学模型可以被分类为多种类型。

在本文中,我将介绍一些常见的运筹学模型分类。

一、线性规划模型:线性规划模型是最基本的运筹学模型之一。

它的特点是目标函数和约束条件均为线性的。

线性规划模型常用于求解资源分配、生产计划、物流运输等问题。

通过线性规划模型,我们可以找到使资源利用最优化的决策方案。

某公司需要确定每种产品的生产数量,以最大化总利润,且需满足各种资源约束条件,这时可以使用线性规划模型进行求解。

二、整数规划模型:整数规划模型是在线性规划模型的基础上引入整数变量的扩展。

在某些情况下,问题的决策变量只能取整数值,这时就需要使用整数规划模型进行求解。

某物流公司需要确定车辆的调度方案,每辆车的装载量可以是整数,这时可以使用整数规划模型来求解最佳调度方案。

三、动态规划模型:动态规划模型是一种考虑时间因素的决策模型。

它通常用于求解多阶段决策问题。

动态规划模型通过将问题划分为多个阶段,并建立各阶段之间的转移方程,来寻找最优决策序列。

在项目管理中,我们需要确定每个阶段的最佳决策,以最小化总工期和成本,这时可以使用动态规划模型进行求解。

四、网络流模型:网络流模型是一种描述网络中资源分配和流量传输的模型。

它通常用于求解网络优化问题,如最小费用流问题、最大流问题等。

网络流模型中,节点表示资源或流量的源点、汇点和中间节点,边表示资源或流量的传输通道。

通过建立网络流模型,我们可以确定资源的最优分配方案,以及网络中的最大流量或最小成本。

在供应链管理中,我们需要确定货物从生产商到消费者的最佳流向,以最小化总运输成本,这时可以使用网络流模型进行求解。

五、排队论模型:排队论模型是一种描述排队系统的模型。

它通常用于评估系统性能指标,如平均等待时间、平均逗留时间等。

多目标优化模型

“多目标优化模型”资料合集目录一、物流配送中心选址的多目标优化模型二、面向高效低碳的数控加工参数多目标优化模型三、突发事件下高铁站应急疏散多目标优化模型与自适应量子蚁群算法四、考虑营运成本和排放的船舶航速多目标优化模型五、基于MCFGERT的复杂产品供应链交付多目标优化模型六、考虑成本、排污及风险的微电网运营多目标优化模型物流配送中心选址的多目标优化模型随着经济的全球化和信息技术的快速发展,物流配送中心的选择和管理对于整个供应链运营的效率和成本产生着重大影响。

多目标优化模型作为一种先进的决策工具,在解决物流配送中心选址问题上具有独特优势。

物流配送中心的选址是物流网络设计的重要组成部分,它不仅决定了配送中心的运营成本,同时也对整个供应链的性能产生深远影响。

一个合理的配送中心选址可以有效地降低运输成本、提高客户服务水平,并增强对市场变化的响应速度。

多目标优化模型是一种数学模型,其目标是找到一组最优解,这些解在满足一系列限制条件的同时,也最大化或最小化一个或多个目标函数。

在物流配送中心选址问题中,多目标优化模型可以同时考虑多个相互冲突的目标,例如:运输成本、库存成本、客户服务水平等。

在物流配送中心选址问题中,多目标优化模型的应用主要表现在以下几个方面:运输成本和客户服务水平的平衡:通过多目标优化模型,可以找到一个最佳的配送中心位置,使得运输成本和客户服务水平达到最优平衡。

库存成本和运营成本的权衡:通过多目标优化模型,可以找到一个最佳的配送中心位置,使得库存成本和运营成本达到最优平衡。

考虑环境影响:通过多目标优化模型,可以在选址决策中考虑环境影响,如碳排放、土地使用等。

假设一个大型零售商需要在全国范围内设立多个配送中心,以支持其在线销售业务。

该零售商需要考虑运输成本、客户服务水平、库存成本以及环境影响等多个目标。

通过使用多目标优化模型,该零售商可以找到一组最佳的配送中心位置,以满足这些目标的要求。

物流配送中心的选址是一个复杂且关键的决策问题,需要考虑多个相互冲突的目标。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

∗1 21 1000492 100190(MCLP)MCLPMCLPA compromise-based MCLP classification modelBo Wang1Yong Shi2(1Graduate University of Chinese Academy of Sciences,Beijing100049)(2CAS Research Center On Ficitious Economy and Data Science,Beijing100190)Abstract Although multiple criteria linear programming can deal with classification problemsuccessfully,an original MCLP model has some difficulties in choosing parameters.To overcomethe problems,compromise-based MCLP model is proposed to offer a good promotion of theoriginal one.In the latter model,there are also two deviations for every single point;that is,interior deviation and exterior deviation.Similar to the original MCLP model,for each point,wewant at least one of the deviations to be zero.In addition to modeling work,this paper also givesa proof of the existence of the parameter selection condition.Keywords MCLP Interior deviation Exterior deviation Compromise solution∗ ( 70921061( ),90718042( )) BHP Billiton Co.,Australia1 (MCLP)1.1Ned Freed Fred Glover (Goal Programming,GP) (Multiple Criteria Linear Programming,MCLP)MCLP1.1.1: MCLPαi βi∑minαii∑βimaxis.t.A i X=b+αi−βi,A i∈G1,A i X=b+αi−βi,A i∈G2,αi,βi 0,i=1,2,...,l1.2(Multi-objective Programming,MOP) MOPmax g(x)=(g1(x),g2(x),...,g p(x))over x∈X.Pareto Paretog i(x) gi,i=1,2,...,p.min P(α,β)s.t.g i(x)−gi=αi−βi,i=1,2,...,p,αi,βi 0,i=1,2,...,p,x∈X.Sawaragi1.1. α,β R p P(α,β) α β αi βi α∗ β∗α∗i β∗i=0,i=1,2,...,p.1.minp∑i=1a iαi−p∑i=1b iβis.t.g i(x)−gi=αi−βi,i=1,2,...,p,αi,βi 0,i=1,2,...,p,x∈X.a i=b iminp∑i=1a i(g i(x)−gi) s.t.x∈X.2. a i>b i,∀ip∑i=1a iαi−p∑i=1b iβi=p∑i=1b i(αi−βi)+p∑i=1(a i−b i)αi.α β a i>b i,∀i P(α,β) αα∗i β∗i=0,i=1,2,...,p.α∗iβ∗i=0,i=1,2,...,p1.31n X∗ A i n A i X∗ X∗ l b αi βi α=(α1,α2,...,αl) β=(β1,β2,...,βl) X∗ {A1,A2,...,A l} l α·β=0.22.1MCLP Shi Yu(1989)−∑li=1αi α∗ α∗ 0 β∗ 0∑li=1βiα∗+∑li=1αi d−α d+αd−α−d+α=α∗+l∑i=1αi,d−α+d+α=|α∗+l∑i=1αi|.β∗−∑li=1βi d−β d+βd−β−d+β=β∗−l∑i=1βi,d−β+d+β=|β∗−l∑i=1βi|.α∗,β∗ −∑li=1αi∑li=1βi|α∗+∑li=1αi| |β∗−∑li=1βi|d−α+d+α+d−β+d+β.MCLPmin d−α+d+α+d−β+d+βs.t.d−α−d+α=α∗+l∑i=1αi,d −β−d +β=β∗−l ∑i =1βi ,A i X =b +αi −βi ,A i ∈G 1,A i X =b +αi −βi ,A i ∈G 2,αi ,βi 0,i =1,2,...,lα∗ 0,β∗ 0 αi ,βi MCLP2.2αi ,βiα∗i β∗i =0,i =1,2,...,l (∗)MCLP (∗)2.1. (X ∗,b ∗) α∗i ,β∗i ,i =1,2,...,lα∗i β∗i =0,i =1,2,...,l.α∗i β∗i. α∗+∑l i =1αi d −α d +α β∗−∑l i =1βi d −β d +β (I)α∗+∑l i =1αi =−d +α<0,β∗−∑l i =1βi =d −β>0.∃ d +α− >0,d −β− >0i αi =αi + ,βi =βi +αi −βi =αi + −βi − =αi −βi .α∗+∑j =i αj +αi =−d +α+ <0,β∗−∑j =iβj −βi =d −β− >0. d +α− +d −β− =d +α+d −β−2 <d +α+d −β.(II)α∗+∑l i =1αi =d −α>0,β∗−∑l i =1βi =−d +β<0.∃i αi >0,βi >0 ∃ >0αi − >0,βi − >0,d −α− >0,d +β− >0.αi =αi − >0,βi =βi − >0.αi −βi =αi −βi ,α∗+∑j =i αj +αi − =d −α− d −α>0,β∗−∑j =i βj −βi + =−d +β+ −d +β<0.d −α+d +β=d −α+d +β−2 <d −α+d +β. (III)α∗+∑l i =1αi =d −α 0,β∗−∑l i =1βi =d −β 0.∃i αi βi >0 βi αi αi =0 βi =βi −αiαi −βi =αi −βiα∗+∑j =i αj +αi =d −α−αi ,(1)β∗−∑j =iβj −βi =d −β+αi >0. (1) 0d −α=d −α−αi ,d −β=d −α+αi .d −α+d −β=d −α+d −α.(α,β) (α,β) α·β=0.(1)<0 (I) (IV)α∗+∑l i =1αi =−d +α 0,β∗−∑l i =1βi =−d +β 0.(III)α∗+∑j =i αj +αi =−d +α−αi <0,β∗−∑j =iβj −βi =−d +β+αi .(2) (2) 0 (III) (α,β) (2)>0 (I)3αi βiαiβi=0,∀i.2.1[1]G.Kou,X.Liu,Y.Peng,Y.Shi,M.Wise and W.Xu.Multiple criteria linear programming approach to Data Mining:models,algorithm designs and software development[J].Optimization Methods and Software,V ol. 18,No.4,August2003,pp.453 473.[2]Hirotaka Nakayama and Yeboon Yun.Generating Support Vector Machines using Multiobjective Opti-mization and Goal Programming[J].Studies in Computational Intelligence,2006,V olume16/2006,173-198.[3]J.He,W.Yue and Y.Shi,Identification Mining of Unusual Patterns for Multimedia Communication Net-works[C].Abstract Proc.of Autumn Conference2005of Operations Research Society of Japan,262-263,2005.[4]N.Freed and F.Glover.Simple but powerful goal programming models for discriminant problems[J]. European Journal of Operational Research,V ol.7,Issue1,May1981,Pages44-60.[5]Y.Shi.Multiple Criteria Multiple Constraint-levels Linear Programming:Concepts,Techniques and Ap-plications.World Scientific Publishing,River Edge,New Jersey,2001.[6]Y.Shi and P.L.Yu.Goal setting and compromise solutions.Multiple Criteria Decision Making and Risk Analysis and Applications,B.Karpak and S.Zionts(eds.),Springer-Verlag,Berlin,1989.165-203.。