家庭财务报表 最新最全

家庭收支财务统计表

孝敬长辈

过节送礼 5,000.00

25

现金

零星支出

其它

5.00

25

非现金

孝敬长辈

过节送礼 1,300.00

26

现金

零星支出

其它

123.00

27

现金

零星支出

其它

31.00

28

现金

零星支出

其它

33.00

28

现金

孝敬长辈

过节送礼 64.30

29

现金

零星支出

其它

320.00

29

现金

餐饮费用

早饭

10.50

30

05

现金

餐饮费用

午饭

7.00

05

现金

朋友聚会

聚餐吃饭 400.00

06

现金

餐饮费用

早饭

27.00

06

现金

文教费用

购杂志 22.00

07

现金

交通费用

公交车

4.00

07

现金

交通费用

打的

15.00

2021/2/8

2021

02

2021/2/8

2021

02

2021/2/9

2021

02

2021/2/9

2021

2021/2/13

2021

02

2021/2/13

2021

02

2021/2/14

2021

02

2021/2/14

2021

02

2021/2/14

2021

02

2021/2/14

2021

02

家庭资产负债表、个人收支情况表、家庭现金流量表模版.docx

家庭资产负债表姓名 : 李先生日期 :2010年12月31日单位: 元项目金额项目金额流动资产长期负债现金及存款85000教育贷款6000流动资产小计85000长期贷款小计6000投资资产流动负债货币市场基金0应缴税金0股票基金0其他应付账款6000股票0流动负债小计6000应税债券0负债总计12000免税债券0净资产325000收藏品0投资资产小计0住房现值250000家具2000其他个人资产0固定资产小计252000资产总计337000负债与净资产之和337000根据上表分析 : 我家庭并没有投资任何一种项目, 家庭的资金来源比较单一 .总资产负债率 =总负债 / 总资产 =12000/337000=0.035<0.5 且是远远小于 , 说明负债比例适宜 , 家庭有能力承担 , 且没有任何压力 .净资产投资比率=投资资产 / 净资产 =0, 因为家庭并没有任何投资, 这代表着我家庭并不会使自己手中的钱增值. 所以家庭应该适当的对某些项目进行合理的投资.偿付比率 =净资产 / 总资产 =325000/337000=0.96>0.5,说明负债比例适宜 , 家庭有能力承担, 并不会存在发生财务危机的可能. 但因为家庭的偿付比率接近1, 意味着家庭可能没有充分利用自己的信用额度, 应通过借款来进一步优化其财务结构.家庭现金流量表姓名 : 李先生日期 :2010年 1月1日至 12月31日单位:元现金流入现金流出项目金额现金金额农作物收入22000固定支出工资24000生活费10000奖金4000水电煤气费1260稿酬子女教育费3000津贴保险费550存款利息400还贷支出房租变动支出现金股利零花钱500债券利息医药费6000收回股票本金旅游费1000收回债券本金交往应酬费2000对外举债取得的现金购买衣服1000馈赠购买家电6800救济购买礼物遗产继承捐赠100合计50400合计32210净现金流量18190按照家庭现金流量表分析:(1)收入结构分析 : 家庭的资金来源主要是农作物收入与工资 , 有表可知 , 家庭收入的稳定性比较高 , 但由于并没有其他额外的收入 , 所以成长性较低 .(2)支出结构分析 :项目项目金额所占比率支出生活费100000.310水电煤气费12600.039子女教育费30000.093保险费5500.017还贷支出00支出变动支出00零花钱5000.016医药费60000.186旅游费10000.031交往应酬费20000.062购买衣服10000.031购买家电68000.211购买礼物00捐赠1000.003小计32210有表可知 : 生活费占 0.310,在家庭中比重最大, 然后就是购买家电占0.211, 在这年中所占的比重排第二, 但由于这属于耐耗品, 并不需要年年更换, 所以在下一年购买家电这一项目的金额会相对比较小 . 其他的项目的所占比重中, 子女教育费相对高一点 , 但由于我还有一年就准备毕业了 , 虽然在这项中在下一年仍然占一定比重, 但由于这并不是长久的, 且由于家庭并不懂投资 , 所以我认为家庭的闲置的资金较多. 现建议家庭购买一些基金或债券等等. 而且由于家中的消费低 , 显得闲余的钱比较多, 不过其实家中的流动金额并不是很多, 所以我建议把钱适当的购买稳定的基金或存入银行.(3) 财务比率分析 : 收支比率 =支出 / 收入 =0.64,说明本期支出小于收入, 可以在进行投资.总结 : 我认为家庭的支出已经算是低支出家庭了, 所以在“节流”上时比较困难的了. 且我认为有点过分节俭造成让人安于现状, 没有动力去理财 , 看似积攒了不少财富, 实则忽视了“开源” . 所以要增加家庭财富, 要考虑开源 .。

家庭理财的财务报表分析

固定资产

如房产、车辆、家具等。

投资资产

如股票、债券、基金等投资性资产。

02

财务报表分析

收入表分析

总结词

收入来源与结构

01

总结词

收入稳定性

03

总结词

收入增长潜力

05

02

详细描述

分析家庭的收入来源,包括工资、投资收益 、租金收入等,了解收入结构是否合理,是 否有潜在的收入增长点。

06

04

详细描述

评估家庭收入的稳定性,如工资收入 是否具有长期保障,投资收益是否具 有可持续性,以判断家庭经济状况的 抗风险能力。

家庭资产状况

家庭负债状况

统计家庭拥有的现金、存款、投资、房产 等资产,评估家庭资产规模和价值。

梳理家庭债务情况,包括房贷、车贷、信 用卡欠款等,评估家庭负债压力。

对家庭理财的建议

制定预算计划

根据家庭收入和支出情况,制定合理的 月度预算和年度预算,控制不必要的开

支。

债务管理

对于家庭负债,应合理规划还款计划 ,减轻负债压力,避免债务违约风险

流动比率

衡量家庭短期偿债能力,计算公 式为流动资产除以流动负债,一 般认为流动比率在2左右比较合适 。

负债收入比率

衡量家庭长期偿债能力,计算公 式为负债总额除以收入,该比率 应控制在一定范围内,过高可能 增加财务风险。

盈利能力指标

净利润率

衡量家庭盈利能力,计算公式为净利 润除以收入,该指标越高,说明家庭 盈利能力越强。

详细描述

分析家庭收入的成长潜力,如工资晋升空间、 投资收益的增长趋势,为制定财务目标提供依 据。

资产负债表分析

总结词:资产配置 总结词:负债状况 总结词:资产负债匹配度

2023-家庭财务报表编制与分析

2.3.2 生养子女

2023/6/1

2.3.3 贷款购房与失业

2023/6/1

2.3.4 结婚成家与退休

2023/6/1

2.3.5 离婚与彩票中奖

2023/6/1

2.3.6 收入中断〔有保险/无保险〕

2023/6/1

收入中断〔有保险/无保险〕

假设期初发生保险事故,工作收入降为0,生活支出 降为6万元,负储蓄6万元。

本钱价与市价

2023年6月1日

权责发生制与收付实现制

记账基础

确认标准

信用卡说明

权利和义务发生 刷卡时记支出和应付,还款时记资产

权责发生制

时间

和应付

收付实现制 现金是否收付

刷卡时不作处理,还款时记支出和资 产

备注 企业 个理

两种根底的区别在于收入和支出记录时间不同, 资产和负债只是由于复式记账法处理业务时做两 次或两次以上记录而涉及到。

家庭财务报表编制与分析

张旺军

授课大纲

任务1.家庭财务报表编制 1.1家庭财务报表概念 流量与存量 本钱与市价 权责发生制与收付实现制 1.2资产负债表的编制 1.3收支储蓄表的编制 1.4现金流量表的编制 1.5资产负债表与收支储蓄

表之间的勾稽关系

任务2.家庭财务分析

2.1报表结构分析 2.2比率分析 2.3情境分析

负

流

动 性

债

资

产

资

投

资 性

净

资

产资

产

产 自 用 性 资 产

消费性负债

所

投资性负债

得 税

自用性负债 前期累积净资产

生 活

三 险

支支

一

(AEH)家庭财务报表

声 明AFPTM资格认证培训网上公开课家庭财务报表和预算本讲义讲述内容为课程中相对的 重点难点以及学员疑问较多的知识 点,不涵盖所有考试范围。

AFP资格认证考试范围应以当年 《考试大纲》为准。

1版权所有 © 理财教育网 保留所有权利2版权所有 © 理财教育网 保留所有权利基础知识 表的编制编制 分析 关系家庭财务分析的基础知识会计基础主体经济活动家庭资产负债表家庭收支储蓄表资产负债表收支储蓄表 现金流量表 收入 - 费用(支出)=利润(储蓄)家庭现金流量表综合财务比率分析资产=负债 + 所有者权益(净值)家庭财务诊断情景分析四组概念辨析 记账的原则与方法 家庭财务预算3版权所有 © 理财教育网 保留所有权利4流量与存量 权责发生制和收付实现制 成本价值与市场价值 会计分录与记账规则版权所有 © 理财教育网 保留所有权利流量与存量权责发生制与收付实现制权责发生制 (应计基础) 记账 收款权利发生时 时间 对外支付义务发生时 适用 对象 差异 优点 企业 信用卡刷卡时记支出 客观反映企业在过去一段 时间的经营状况 收付实现制 (现金基础) 收入导致的现金“收到”时 费用导致的现金“支付”时 家庭 信用卡缴款时记支出 核算手续简便,适用于经济 活动简单的主体流量:显示一段期 间内的经济活动, 本期收入 如一个月内发生的 收入、支出。

(收 支储蓄表中的科目) 本期收入-本期支出=本期储蓄=净值增加额 存量:显示某个结 算时点资产、负债、 期初净值 净值的状况。

(资 产负债表中的科目) 本期支出5版权所有 © 理财教育网 保留所有权利6版权所有 © 理财教育网 保留所有权利12010年7月真题成本价值与市场价值蔡先生本月发生的主要花销有:以现金分别支付交通 费500元、预存电费500元,用信用卡购买日常生活消 费品1,500元,偿还上月用信用卡购买生活用品的透支 余额2,500元。

家庭财务报表 最新最全

非必要支 出

休闲娱乐 聚会、社交、休闲活动

出差旅行

旅游、出差

非必要支

出

自用车费用 停车费、油费、罚单、保险

利息支出

利息费、投资亏损

漏记款

合计

¥0

¥0

¥0

¥0

¥0

拿铁因子(30%)

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

支出总计

¥0

¥0

¥0

¥0

¥0

结余

¥0

¥0

¥0

¥0

¥0.00

¥0

¥0.00

¥0 #DIV/0!

¥0 #DIV/0!

¥0 #DIV/0!

¥0 #DIV/0!

¥0 #DIV/0!

¥0 #DIV/0!

¥0 #DIV/0!

¥0 #DIV/0!

¥0 ¥0

¥0

¥0 #DIV/0!

¥0 ¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

¥0 ##### #DIV/0! #### #### #####

¥0 ##### #DIV/0! #### #### #####

¥0 ##### #DIV/0! #### #### #####

¥0

¥0 ##### #DIV/0! #### #### #####

¥0 ##### #DIV/0! #### #### #####

¥0

¥0

家庭财务报表模板

投资性资产合计 自用房产 自用汽车 其他自用性资产

0 净值

0 0

自用性资产合计 资产总计

0 0 负债和净值总计

金额

0

0

0 0 0

收 支 储 蓄 表(单位:年

项目 工作收入

其中:薪资收入(可支配收入) 其他工作收入

减:生活支出 其中:日常生活 教育 旅行娱乐 人情 其他(注明)

工作储蓄 理财收入

其中:利息收入 资本利得(转让差价) 其保障型保险保费支出 其他理财支出 (请标注)

理财储蓄

0

储蓄

蓄 表(单位:年)

金额 0

0

0 0 0 0 0

0 0

资产 现金及活期存款 货币基金 其他(请备注内容) 流动性资产合计 定期存款 长期投资1(注明种类) 长期投资2(注明种类) ……

资产负债表

金额

负债及净值 信用卡欠款 小额消费信贷 其他消费性负债 0 消费性负债合计 投资房产贷款 实业投资借款 投资性房产按揭贷款 其他投资性负债 投资性负债合计 自住按揭贷款 自用汽车按揭贷款 其他自用性负债 自用性负债合计 负债总计

个人(家庭)财务报表

日期: 姓名:

一、收入 工资薪金 奖金收入 单位补助 姓名 姓名 姓名 姓名 姓名 姓名 利息收入 投资收入 基金收入 股票收入 其他 其他收入 总收入 二、支出 房子 租金或还贷款 修理、维护和装饰 大件购物消费 家具家电和其他大件消费 汽油及维护费用 购买和维修汽车 保险费检车费 过路费停车费 水电气等费用 通讯费网费 日常生活开支 交通费 日常生活用品 外出就餐 其他 购买衣物开支 个人护理支出 休闲娱乐 衣服、鞋子及其他 化妆品、理发、健身 休闲、聚餐 旅游 人身保险 商业保险费用

金额

占总收入比重

商业保险费用 医疗费用 其他项目 总支出 现金结余(或超支)

超实用家庭财务报表模板

12009.72 17011.28

现金流

资产负债表

资产 负债

0 0 0 528.45 0 0 143960 住房抵押贷款: 股数 每股成本 教育贷款: 购车贷款: 信用卡: 额外负债: 首付 总成本 房地产抵押贷款:

首付

总成本 负债:(企业) 银行贷款:

0 0

目标:努力使您的非工资收入大于总支出 损益表

收入

项目 工资: 住房公积金: 利息: 股利: 房地产: 现金流 28541 480 0 非工资收入: 0

资产

资产

银行存款: 股票/基金/存单:

房地产:

企业投资: 总收入: 29021 0 0

企业投资:

支出

税金: 信用卡支出: 房租支出: 零星支出: 教育贷款: 购车贷款: 额外支出: 其他支出: 小孩支出: 银行贷款支出: 2500 小孩个数: 3141.72 每个小孩支出: 1000 5368 0 0 0 0 0 0 总支出: 月现金流:

家庭财务分析报告数据(3篇)

第1篇一、前言随着我国经济的快速发展,家庭收入水平不断提高,家庭财务管理逐渐成为人们关注的焦点。

为了更好地了解家庭财务状况,制定合理的财务规划,本报告将对某家庭的财务数据进行分析,以期为家庭财务决策提供参考。

二、家庭基本情况1. 家庭成员:本家庭共有3人,包括夫妻二人及1名未成年子女。

2. 家庭收入:家庭主要收入来源为夫妻双方的工资收入,年收入约为30万元。

3. 家庭支出:家庭支出主要包括生活费用、教育费用、医疗费用、房贷、车贷等。

三、家庭财务数据1. 家庭收入结构(1)工资收入:夫妻双方工资收入占家庭总收入的80%。

(2)其他收入:包括年终奖、投资收益等,占家庭总收入的20%。

2. 家庭支出结构(1)生活费用:包括食品、衣物、住房、水电燃气等,占家庭总支出的40%。

(2)教育费用:包括子女的学费、课外辅导费等,占家庭总支出的30%。

(3)医疗费用:包括家庭成员的医疗保险、医疗费等,占家庭总支出的15%。

(4)房贷:每月需还款15000元,占家庭总支出的20%。

(5)车贷:每月需还款5000元,占家庭总支出的7%。

(6)其他支出:包括旅游、娱乐等,占家庭总支出的8%。

3. 家庭资产负债情况(1)资产:- 房产:价值200万元,已支付50万元首付,贷款150万元,剩余贷款期限15年。

- 车辆:价值15万元,已支付全款。

- 银行存款:10万元。

- 投资理财:10万元。

(2)负债:- 房贷:150万元,剩余贷款期限15年。

- 车贷:5万元,剩余贷款期限3年。

四、家庭财务分析1. 家庭收入分析(1)收入来源稳定:家庭收入主要来源于工资收入,收入来源稳定,有利于家庭财务规划。

(2)收入增长空间有限:夫妻双方工资增长空间有限,未来收入增长潜力有限。

2. 家庭支出分析(1)生活费用控制良好:家庭生活费用控制在合理范围内,有利于提高生活质量。

(2)教育费用较高:子女教育费用占比较高,需关注教育投资的风险。

(3)医疗费用可控:家庭成员健康状况良好,医疗费用支出可控。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

股票收入

月末收益

被动收入 羊毛收入

月末收益

金鹅收入

月末收益

合计

¥0

¥0

¥0

¥0

¥0

财务自由率

收入合计

¥0

¥0

¥0

¥0

¥0

食品酒水

日常餐饮、工作餐、外出就 餐

居家日常

房租房贷、物业、水电煤、 话费宽带、日常用品

孩子支出 孩子教育、医疗、用品

公共交通 公交、打的、城轨等

人情往来 朋友送礼、礼金、孝敬家长

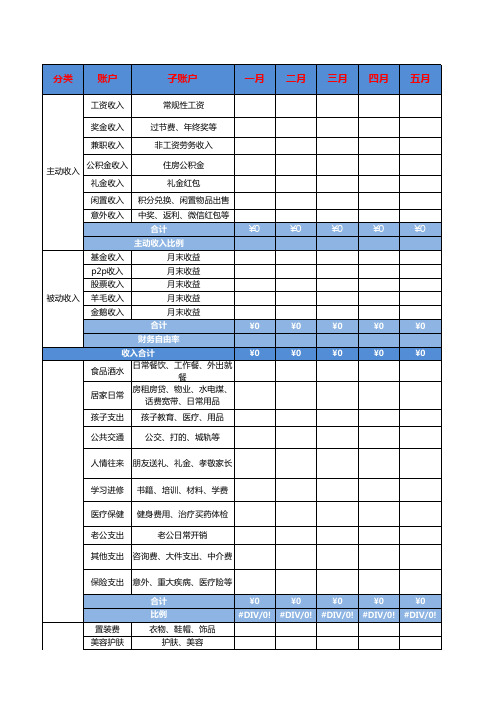

分类 账户

子账户

2017年度

一月 二月 三月 四月 五月

工资收入

常规性工资

奖金收入 兼职收入

过节费、年终奖等 非工资劳务收入

公积金收入 主动收入

礼金收入

住房公积金 礼金红包

闲置收入 积分兑换、闲置物品出售

意外收入 中奖、返利、微信红包等

合计

¥0

¥0

¥0

¥0

¥0

主动收入比例

基金收入

月末收益

p2p收入

月末收益

¥0 ##### #DIV/0! #### #### ##### ¥0 ##### #DIV/0! #### #### #####

¥0 ##### #DIV/0! #### #### ##### ¥0 ##### #DIV/0! #### #### ##### ¥0 ##### #DIV/0! #### #### #####

¥0¥0.00¥0 Nhomakorabea¥0.00

¥0 #DIV/0!

¥0 #DIV/0!

¥0 #DIV/0!

¥0 #DIV/0!

¥0 #DIV/0!

¥0 #DIV/0!

¥0 #DIV/0!

¥0 #DIV/0!

¥0 ¥0

¥0

¥0 #DIV/0!

¥0 ¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

¥0

¥0

消费比率(40%-60%)

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

结余率(40%-60%)

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

实际储蓄

2017年度收支表

六月 七月 八月 九月 十月 十一月 十二月 平均

合计

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0.00

¥0

¥0.00

¥0

¥0.00

¥0

¥0.00

¥0

¥0.00

¥0

¥0.00

¥0

¥0.00

¥0

¥0.00

¥0

¥0 ¥0 ¥0 ¥0 ¥0 ¥0 #DIV/0! ¥0 ¥0

#DIV/0! #DIV/0!

¥0

预算

¥0

¥0 ¥0

¥0 #DIV/0!

差额

¥0

¥0 ¥0 ¥0 ¥0 ¥0 ¥0 ¥0

现占比 Q1占比

Q2占 Q3占 Q4占 比比 比

##### #DIV/0! #### #### #####

##### #DIV/0! #### #### ##### ##### #DIV/0! #### #### #####

非必要支 出

休闲娱乐 聚会、社交、休闲活动

出差旅行

旅游、出差

非必要支

出

自用车费用 停车费、油费、罚单、保险

利息支出

利息费、投资亏损

漏记款

合计

¥0

¥0

¥0

¥0

¥0

拿铁因子(30%)

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

支出总计

¥0

¥0

¥0

¥0

¥0

结余

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0

¥0.00

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

学习进修 书籍、培训、材料、学费

医疗保健 健身费用、治疗买药体检

老公支出

老公日常开销

其他支出 咨询费、大件支出、中介费

保险支出 意外、重大疾病、医疗险等

置装费 美容护肤

合计 比例 衣物、鞋帽、饰品

护肤、美容

¥0

¥0

¥0

¥0

¥0

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0!

##### #DIV/0! ##### #DIV/0!

##### #DIV/0! ##### #DIV/0! ##### #DIV/0!

##### #DIV/0! ##### #DIV/0!

#### #### ##### #### #### #####

#### #### ##### #### #### ##### #### #### #####

¥0 #DIV/0!

¥0 ¥0

##### #DIV/0!

##### #DIV/0! ##### #DIV/0!

#### #### #####

#### #### ##### #### #### #####

¥0 #DIV/0!

¥0 ¥0

#DIV/0! #DIV/0!

¥0 ¥0 ¥0 ¥0 ¥0 ¥0 #DIV/0! ¥0 ¥0

##### #DIV/0! #### #### #####

##### #DIV/0! ##### #DIV/0! ##### #DIV/0! ##### #DIV/0!

#### #### ##### #### #### ##### #### #### ##### #### #### #####

¥0 ##### #DIV/0! #### #### ##### ¥0 ##### #DIV/0! #### #### ##### ¥0 ##### #DIV/0! #### #### ##### ¥0 ##### #DIV/0! #### #### ##### ¥0 ##### #DIV/0! #### #### ##### ¥0 ##### #DIV/0! #### #### #####

¥0 ##### #DIV/0! #### #### #####

¥0 ##### #DIV/0! #### #### #####

¥0 ##### #DIV/0! #### #### #####

¥0

¥0 ##### #DIV/0! #### #### #####

¥0 ##### #DIV/0! #### #### #####