应收应付款管理系统

应收应付账款系统概要设计

应收、应付账款系统设计文档2014年2月13日目录1、应收、应付账款系统介绍 (4)1.1、系统建设意义 (4)2、系统设计 (4)2.1、整体架构 (4)2.2、基本流程 (5)3、功能说明 (5)3.1、基础信息管理 (5)3.1.1、帐套管理 (5)3.1.2、开户 (5)3.1.3、账户状态管理 (5)3.2、业务处理 (6)3.2.1、应收、应付账款登记 (6)3.2.2、应收、应付账款勾销 (6)3.2.3、记账 (6)3.2.4、可保理应收账款信息提供 (7)3.2.5、坏账处理 (7)3.3、报表查询 (7)3.3.1、账户信息查询 (7)3.3.2、交易应收、应付账款信息查询 (7)3.3.3、账户明细账查询 (8)3.3.4、账款到期日应收应付汇总查询 (8)3.3.5、账款到期日应收应付明细查询 (8)3.3.6、到期日账户应收应付明细查询 (8)4、数据结构 (8)4.1、帐套信息 (8)4.2、摘要信息 (8)4.3、账户信息 (9)4.4、交易应收、应付账款信息 (9)4.5、应收应付明细账 (9)4.6、账户日汇总信息 (10)4.7、日志表 (10)5、接口 (10)5.1、开户接口 (11)5.2、账户状态管理接口 (11)5.3、应收、应付账款登记接口 (11)5.4、应收/ 应付账款勾销接口 (11)5.5、应收/ 应付坏账处理接口 (11)5.6、可保理应收账款查询 (11)5.7、可保理应收账款生成/撤销/生效 (11)5.8、账户信息查询接口 (11)5.9、账户明细帐查询接口 (11)5.10、账款到期日应收、应付汇总查询接口 (11)5.11、账款到期日应收、应付明细查询接口 (11)5.12、交易应收、应付账款信息查询接口 (11)5.13、交易应收、应付账款信息勾销明细查询接口 (11)5.14、交易应收、应付账款余额平衡查询接口 (12)5.15、到期日催款消息查询接口 (12)5.16、到期日资金头寸消息查询接口 (12)6、系统异常码 (12)1、应收、应付账款系统介绍1.1、系统建设意义1、为各业务系统提供应收、应付账款数据服务和管理。

应收、应付管理系统初始化设置

非受控科目制单方式

“明细到客户”与“明细到单据”选项与“受控科目制单方式”中功能相同。 汇总制单:指将多个客户的多笔业务合并生成一张凭证时,如果核算多笔业 务的非控制科目及所带辅助核算项目相同,系统自动将其合并成一条分录。汇总 制单可以精简总账中的数据,用户在总账系统中只能查看到该科目的一个总的发 生额。

坏账处理方式

系统提供的坏账处理方式包括直接转销法、销售收入百分比法、应收账款余额 百分比法和账龄分析法,在账套使用过程中,如果当年已经计提过坏账准备,则此 参数不可以修改,只能下一年度修改。

直接转销法:当坏账发生时,直接在坏账发生处将应收账款转为费用。 销售收入百分比法:根据历史数据确定的坏账损失占全部销售额的一定比例估 计可能发生的坏账准备。 应收账款余额百分比法:以应收账款余额为基础,估计可能发生的坏账损失。 账龄分析法:根据应收账款账龄的长短来估计坏账损失的方法。账龄越长,发 生坏账的可能就也越大。

代垫费用类型

是选择核算代垫费用的单据类型,如果在初始设置“单据类型设置”中, 设置了多种“应收单”的单据类型,则可在此选择代垫费用单的单据类型,若 应收单没有进行分类,则无须设置。

受控科目制单方式

即选择应收管理系统受控科目的制单方式,系统提供了明细到客户和明细到 单据两种方式。

明细到客户:是指将一个客户的多笔业务合并生成一张凭证时,如果核算多 笔业务的控制科目相同,系统会自动将其合并成一条分录,用户可以在总账系统 中查询每个用户的详细信息。

(2)选择存货分类,单击【增加】 按钮,打开“增加存货档案”对话框, 输入存货档案编码、存货名称等信息, 如图所示,单击【保存】按钮。

应收应付款管理系统

教案编号:17授课时间:学时2 教学课型:理论课实验课□上机课□习题课□其它□题目〔教学章、节或主题〕:第六章应收应付款管理系统一、应收款管理系统初始化二、应付款管理系统初始化教学目的要求〔分掌握、熟悉、了解三个层次〕:了解应收款应付款管理系统的功能。

掌握应收应付款系统初始化的操作流程。

教学重点、难点:应收应付款系统初始化的操作教学方式、手段、媒介:课堂演示、多媒体教学过程:第六章应收应付款管理系统一、应收款管理系统初始化〔一〕应收款管理系统概述应收款管理系统主要实现企业与客户业务往来账款的核算与管理,在应收款管理系统中,以销售发票、费用单、其他应收单等原始单据为依据,记录销售业务及其他业务所形成的往来款项,处理应收款项的收回、坏账、转账等情况;提供票据处理的功能,实现对应收票据的管理。

△根据对客户往来款项核算和管理的程度不同,系统提供了“详细核算”和“简单核算”两种应用方案。

〔1〕“详细核算”应用方案①记录应收款项的形成。

②处理应收项目的收款及转账情况。

③对应收票据进行记录和管理。

教案编号:18授课时间:学时2 教学课型:理论课□实验课□上机课习题课□其它□题目〔教学章、节或主题〕:第六章应收应付款管理系统三、应收款管理系统的日常处理教学目的要求〔分掌握、熟悉、了解三个层次〕:掌握应收款日常处理的操作流程教学重点、难点:应收单据处理、收款单据处理、票据管理、转账处理、坏账处理的业务处理教学方式、手段、媒介:演示教学教学过程:三、应收款管理系统的日常处理以PPT讲解,采用用友公司ERP-U850软件进行实际操作讲解。

〔一〕应收单据处理如果应收款管理系统与销售管理系统集成使用,销售发票和代垫费用在销售管理系统中录入,在应收款管理系统中可对这些单据进行查询、核销、制单等操作。

此时应收款管理系统需要录入的只限于应收单。

如果没有使用销售管理系统,则所有发票和应收单均需在应收款管理系统中录入。

1. 应收单据录入〔1〕录入应收单日常处理∣应收单据处理∣应收单据录入,选择后[确认]。

金蝶K3题 应收款和应付款管理系统

应收款管理系统和应付款管理系统目的:掌握应收款管理系统的操作流程及日常发生业务的具体处理方法要求:①对应收款系统和应付款系统进行正确的初始化设置,录入初始数据;②对日常发生的各种赊销和赊购等欠款业务、收付款业务、预收款和预付款业务进行处理;③对应收票据和应付票据的相关业务进行处理;④对发生坏账、坏账收回等特殊业务进行处理;进行往来业务核销,查看各种账表,期末结账。

资料:一、系统设置(按照教材)二、初始数据录入1、修改期初库存数据红色圆珠笔期初库存10000支,单价4元。

红色笔芯10000支,单价2元2、新增加如下客户和供应商,出客户名和供应商名外的其他相关资料,参照教材操作。

客户名称供应商名称长城公司威盛公司宏基公司天达公司3、应收款系统相关期初数据客户/职员单据类型日期部门业务员事由往来科目发生额商品数量单价(不含税)应收日期宏基公司销售发票(专用)商业承兑汇票2009.12.15签发日2009.10.9销售部票号001严秀兰赊销销售应收账款5850020,000红色圆珠笔1000052010.1.15到期2010.1.9长城公司销售发票(普通)2009.6.23销售部严秀兰销售应收账款31,590红色圆珠笔蓝色圆珠笔50001000522010.1.312010.1.31陈静其他应收单2009.12.8职员借款其他应收款5,0002010.1.8天达公司期初坏账2009.7.2销售部严秀兰逾期未还5,0004、应付款系统相关期初数据、供应商单据类型日期部门业务员事由往来科目发生额商品数量单价(不含税)应付日期威盛公司采购发票(专用)商业承兑汇票2009.12.25签发日2009.10.20采购部票号101何采购赊购采购应付账款3340020,000红色笔芯1000022010.1.55到期2010.1.20注意事项:1、要填好应收款余额的明细框,它提供了余额的分段录入,在统计账龄时,系统将按录入的应收日期来统计应收款金额的账龄,使账龄计算更精确。

金蝶财务软件应收款、应付款系统管理操作手册说明书

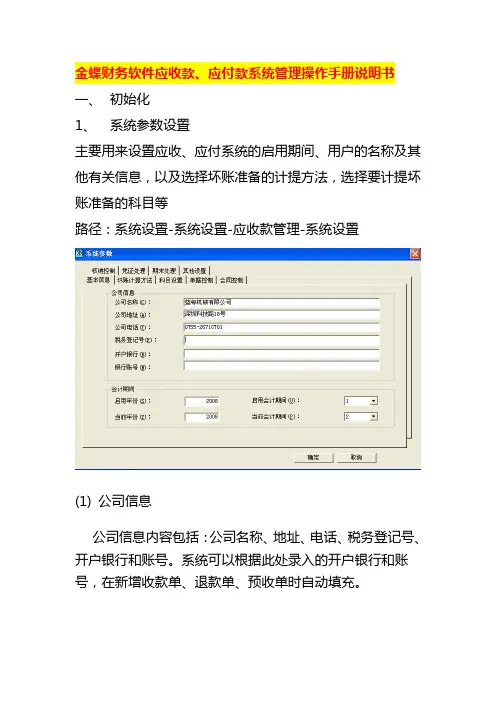

金蝶财务软件应收款、应付款系统管理操作手册说明书一、初始化1、系统参数设置主要用来设置应收、应付系统的启用期间、用户的名称及其他有关信息,以及选择坏账准备的计提方法,选择要计提坏账准备的科目等路径:系统设置-系统设置-应收款管理-系统设置(1) 公司信息公司信息内容包括:公司名称、地址、电话、税务登记号、开户银行和账号。

系统可以根据此处录入的开户银行和账号,在新增收款单、退款单、预收单时自动填充。

公司名称、公司地址和公司电话默认取账套设置中对应的内容,允许修改,但是修改后不回填账套设置中对应的内容。

开户银行、账号、税务登记号默认取系统设置-销售管理-系统参数-账套选项中对应的内容,允许修改,并且修改后同步更新销售系统、采购系统以及应付系统的对应内容,也就是说应付系统、应收款管理系统、采购系统以及销售系统的系统参数关于开户银行、账号、税务登记号内容是一致的。

如果没有启用物流系统则为空,需要手工录入。

在此处录入后,对发票进行套打设置时,开户银行、账号、税务登记号均是取此处内容,如果为空则不显示。

(2) 会计期间会计期间内容包括:启用年份、启用会计期间、当前年份和当前会计期间。

启用年份、启用会计期间指初次启用应收款管理系统的时间。

它决定了初始化数据录入时应录入哪一个会计期间的期初余额。

如启用年份为2000年,启用会计期间为5期,则初始化数据录入时应录入2000年第5期的期初余额。

启用年份、启用会计期间在初始化结束后不能修改。

当前年份、当前会计期间指当前应收款管理系统所在的年度与期间。

初次使用,启用年份=当前年份,启用会计期间=当前会计期间,初始化结束后,每进行一次期末处理,当前会计期间自动加1,如果经历一个会计年度,则当前年份。

用友ERP财务软件实务操作教程 第5章 应收应付款管理系统

第二节 应收款管理系统初始化设置

所谓系统初始化是指手工记帐和计算机记帐系统的交接过 程。初始化包括许多内容,将这些内容按照顺序归结为系统选项 的设置、基本信息、初始设置和期初余额设置录入四方面,在这 节中将逐一进行介绍和讲解。初始设置的作用是建立应收管理的 基础数据,确定使用哪些单据处理应收业务,确定需要进行账龄 管理的账龄区间,确定各个业务类型的凭证科目。

第四节 统计分析

4.1 应收款账龄分析

可以通过本功能分析客户、存货、业务员、部门或单 据的应收款余额的账龄区间分布。同时可以设置不同的账 龄区间进行分析。既可以进行应收款的账龄分析,也可以 进行预收款的账龄分析。

4.2 收款账龄分析 可以在此分析客户、产品、单据的收款账龄。

4.3 科目账表查询 科目帐表查询主要包括科目余额表查询和科目明细表

3.3 转帐处理

在日常业务处理中,可能会有一笔预收款冲 抵一笔应收款的情况,也可能该客户既是销售客户 又可能是供应商,发生应收款和应付款相抵消的情 况及红字发票与蓝字发票对冲的情况,这些都是可 以用转帐处理的功能进行处理。转帐处理可分为应 收冲应收、预收冲应收、应收冲应付和红票对冲四 种情况,其情况基本类似。

(2)自动核销

自动核销指由用户确定收款(付款)单核销与它们对应 的应收(应付)单的工作。通过本功能可以根据查询条件选 择需要核销的单据,然后系统核销,加强往来款项核销的效 率性。

3.票据管理

票据管理的功能是对银行承兑汇票和商 业承兑汇票进行管理。同时记录票据详细信 息,记录票据处理以及查询应收票据(包括 即将到期且未结算完的票据)。

二、上机实践 1.在应收款管理系统中增加销售发票、

采购发票、应收Leabharlann 单据类型。 2.使用预收冲应收功能 。 3.完成制单操作,掌握其操作步骤。

U8应收款管理、应付款管理

应收款管理概述:应收款管理系统主要用于核算和管理企业与客户之间的来往款项。

流程(详细核算):流程(与供应链联合使用):系统设置:基础设置→财务→会计科目应收账款、应收票据、预收账款都要修改辅助核算为客户往来,受控系统为应收系统.基础设置→基础档案→收付结算→结算方式结算方式:对因商品交易、劳务供应、资金调拨等经济往来引起的货币收付关系进行清偿的办法。

结算亦称货币结算,是在商品经济条件下,各经济单位间由于商品交易、劳务供应和资金调拨等经济活动而引起的货币收付行为。

结算按支付形式的不同分为现金结算、票据转让和转账结算。

1现金结算:是收付款双方直接以现金进行的收付.2票据转让:是以票据的给付表明债权债务关系.3转账结算:是通过银行或网上支付平台将款项从付款单位账户划转到收款单位账户的货币收付行为.期初余额:点击期初余额→确定→增加→填制发票(方法参照之前)应收单、预售单、应收票据方法类似。

如果如果应收款余额为详细产品,采用销售发票。

如果如果应收款余额无法分解为详细产品,则采用应收单的方式。

录入之后点击对账之后应收单据:销售发票:销售发票是企业给客户开具的增值税专用发票、普通发票及所附清单等原始销售票据.(与销售系统集成使用时、在销售系统录入复核)否则为在应收款管理里手工填写→审核应收单:记录销售发票业务之外所发生的各种其他应收业务,应收单表头科目必须是应收系统的受控科目。

填写→直接审核例:填写方法与之前类似。

收款单据处理:(应收款、预收款、其他费用)打开应收款管理→收款单据处理→收款单据录入保存后打开应收款管理→收款单据处理→收款单据审核核销处理:收款单可以和蓝字应收单、蓝字发票、付款单核销;付款单可以和红字应收单、红字发票、收款单核销;手工核销:打开应收款管理→核销处理→手工核销自动核销:打开应收款管理→核销处理→自动核销自动核销规则:收款单的数据额等于原有单据的核销数额,完全核销;在核销时可以使用预收款;收款单的数额部分核销以前的单据,余额部分可以再次核销;收款单的数额小于原有单据,单据仅得到部分核销;预收往来单位款大于实际结算的货款,需退付给往来单位货款。

第六章应收应付款管理系统(2014)

集成应用:同时使用销售管理

和应收款管理时,销售发票在销 售系统中录入,应收管理系统中

录入的单据仅限于应收单。

一 、应收业务—销售发票录入

销售发票:销售发票是指销售业务中的各类普通发票和专用发票。

一、 应收业务—应收单录入

应收单:应收单是指销售业务之外的应收单据(如代垫运费等) 在单据类型中选择“应收单”

提示:做过任意一种坏账处理(坏账计提、坏账发生、坏账收回)后 ,就不能再修改坏账准备设置数据,只允许查询。

八、初始设置—坏账准备设置

两种坏账处理的方式

备抵法:需要在初始设置中录入坏账准备期初和计提比例、

或者输入账龄区间等,并在坏账处理中进行后续处理。

直接转销法:当坏账发生时,直接将应收账款转为费用。

贴现利息确认为“财务费用”

收到金额=票据金额-贴现利息

四、 票据管理

五、 转账业务

应收冲应收

作用:将应收款在客户、部门、业务员、项目和合同之间进行转 入、转出,实现应收业务的调整。解决应收款在不同客户、部门 、业务员、项目和合同间入错户或合并户问题。

重新判断企业信用标准

案例分析——四川长虹巨亏

2001年初,四川长虹董事长倪润峰急于扭转严重下滑的公司业绩,在 国内市场环境难以突围的情况下,决定加大国际市场的销售,带领长虹开 始实施“大市场大外贸”战略。从美国考察回来后的倪润峰踌躇满志,迅 速决定开始海外攻势,并将合作对象选定为APEX公司,初衷是通过小额交 易建立信誉,然后采用赊账的方式进行大额贸易。 于是从2001年7月开始,长虹彩电便源源不断地发向美国,由APEX公司 在美国直接提货,并冠以APEX公司的商标进行销售。APEX公司崇尚“不惜 一切代价,注重销量”的营销策略。 而APEX公司的掌舵人季龙粉,却因拖欠国内数家电器公司的货款早已 声名狼藉,是名声在外的“空手道大师”。在季龙粉以产品质量不合格等 种种借口,拒付或拖欠长虹货款时,长虹并没有按合同终止发货,反而在 季龙粉与长虹高层会晤后继续发货。于是在失去一次又一次亡羊补牢的机 会后,造成四川长虹积重难返的困局。 2004年长虹被APEX季龙粉骗取无法追讨的死账高达4.6亿美元,致使长 虹巨亏,倪润峰被迫引咎辞职,接受调查。

应收应付管理系统

2023

REPORTING

THANKS

感谢观看

XX

根据账龄、客户信用状况等因素,合理评估应收账款的坏账风险。

坏账处理

对确认为坏账的应收账款,按照公司政策进行核销处理,并记录相 关凭证。

风险防范

加强客户信用管理,定期对客户进行信用评估,以降低坏账风险。同 时,建立完善的催收机制,确保逾期款项能够及时回收。

2023

PART 04

应付账款管理

REPORTING

业务流程支持

系统支持从订单到收款的完整业务流程,包括发票管理、收款管理 、付款管理等。

数据分析与决策支持

通过对应收应付数据的统计、分析,为企业提供决策支持,优化现 金流管理。

系统建设目标

提高财务管理效率

01

通过自动化、标准化的管理流程,提高应收应付账款的处理速

度和准确性。

加强风险控制

02

通过建立完善的风险评估和控制机制,降低企业的财务风险。

2023

应收应付管理系统

汇报人:XX

XX

REPORTING

2023

目录

• 系统概述与目标 • 基础数据管理 • 应收账款管理 • 应付账款管理 • 报表分析与决策支持 • 系统集成与扩展性考虑

2023

PART 01

系统概述与目标

REPORTING

应收应付管理系统定义

财务管理工具

应收应付管理系统是企业级财务管理软件,用于集中管理企业的 应收和应付账款。

定制开发

针对企业的特殊需求,系统应支持定制开发,提供 开放的API和开发工具,方便企业进行二次开发和 功能扩展。

多语言支持

为满足国际化企业的需求,系统应支持多语 言功能,提供不同语言环境下的操作界面和 报表输出。

应收款和应付款管理子系统

业经济活动的复杂性,应收款项在日后的经济活动中可以收 回或不可以收回。手工方式下,对于可以收回的做收款处理, 对于不可以收回的做坏账处理。 手工方式下应收款账务处理流程如图7-1所示。

上一页 下一页 返回

7. 1 应收款和应付款管理子系统概述

上一页 下一页 返回

7. 1 应收款和应付款管理子系统概述

(2)单据管理。应收单据包括:销售发票、代垫费用单、其他 应收单等。该系统可根据输入的单据或由销售管理系统传递 过来的单据,记录应收款项的形成,并对应收票据进行查询 和结算。

(3)转账处理。它主要完成企业在客户往来中发生的转账业 务:如预收款冲应收款、应收款冲应付款、红字单据冲蓝字单 据、应收款冲应收款等。

上一页 下一页 返回

7. 1 应收款和应付款管理子系统概述

1.手工方式下的销售业务处理 与应收款活动相类似,通常一个完整的销售业务必须经 过报价、签订合同、发货、成本核算、货款回收等环节。手 工方式下采购业务处理流程如图7-3所示。 2.电算化方式下的销售业务处理 电算化方式除了满足手工方式下的所有业务功能外,还 利用信息化的优势增加了很多自动管理功能,如应付单的自

上一页 下一页 返回

7. 1 应收款和应付款管理子系统概述

第一种方案:在总账系统中使用应付款管理功能对应付款项 进行核算和管理。即:如果企业的采购业务以及应付款业务并 不复杂,可以选择此方案。该方案下,形成的应付款数据是 由采购管理系统下生成并审核的凭证传递到总账系统中,相 应的付款数据由总账系统下输入。该方案着重于对供应商的 往来款项进行查询和分析。

动生成、应付单的查询、信用报警单的生成、单据报警单的 生成等。电算化方式下的采购业务处理流程如图7-4所示。