渝建发〔〕35号重庆调整建筑业营改增后建设工程计价依据 附件

渝建发〔2016〕35号重庆调整建筑业营改增后建设的工程计价依据附件2

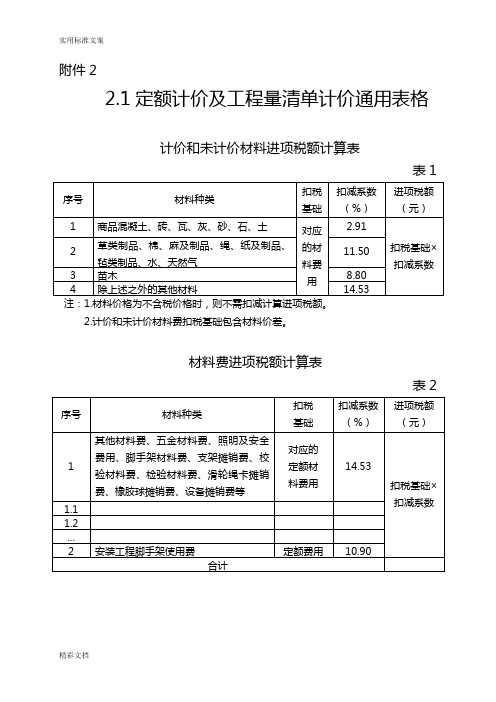

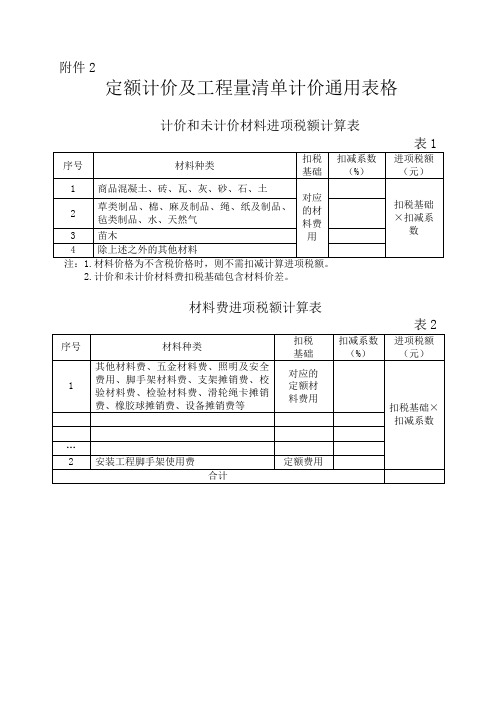

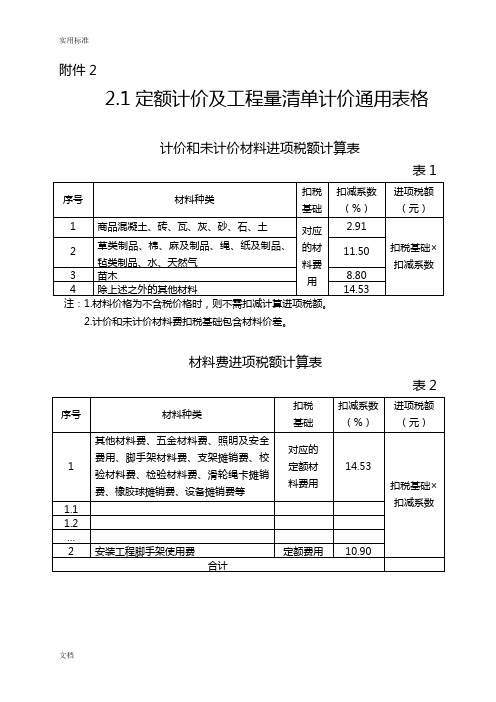

实用标准文案附件22.1定额计价及工程量清单计价通用表格计价和未计价材料进项税额计算表表1注:1.材料价格为不含税价格时,则不需扣减计算进项税额。

2.计价和未计价材料费扣税基础包含材料价差。

材料费进项税额计算表表2精彩文档机械费进项税额计算表表3注:燃料动力费中的材料价格均按不含税价格计入。

- 2 -实用标准文案精彩文档组织措施费进项税额计算表表4注:二次搬运费按实签证计算时,应按不含税价格计取,不再采用扣减系数计算进项税额。

企业管理费、安全文明施工费、建设工程竣工档案编费住宅工程质量分户验收费进项税计算表表5进项税额汇总计算表表6- 4 -实用标准文案精彩文档2.2定额计价工程费用计价程序表2008年《重庆市建设工程费用定额》工程费用计算程序序。

2.机械土石方工程安全文明施工费以开挖工程量为基础计算,不作调整。

- 6 -实用标准文案2008年《重庆市建设工程费用定额》工程费用计算程序2011年《重庆市城市轨道交通工程费用定额》工程费用计算程序表9- 8 -实用标准文案2.机械土石方工程安全文明施工费以开挖工程量为基础计算。

精彩文档2011年《重庆市城市轨道交通工程费用定额》工程费用计算程序表10- 10 -实用标准文案程序。

2.人工土石方工程安全文明施工费以开挖工程量为基础计算。

精彩文档2.3工程量清单计价工程费用计价程序表单位工程费用汇总表表11- 12 -。

重庆市建设委员会关于发布《重庆市建设工程工程量清单计价实施细则 (试行)》的通知

重庆市建设委员会关于发布《重庆市建设工程工程量清单计价实施细则(试行)》的通知渝建发[2003]100号各区、县(自治县、市)建委,各有关单位:为规范建设工程工程量清单计价行为,促进建设市场的建康发展,由我委组织制订的《重庆市建设工程工程量清单计价实施细则》已经通过审查,现批准发布,自2003年7月1日起施行。

第一章总则第一条为了规范建设工程工程量清单计价行为,统一建设工程工程量清单的编制和计价方法,维护业主与承包人的合法权益,促进我市建筑市场的市场化进程,根据《中华人民共和国招标投标法》、《建筑工程施工发包与承包计价管理办法》(建设部第107号令)、《建设工程工程量清单计价规范》(GB50500-2003,以下简称“规范”)以及《重庆市建设工程造价管理规定》(重庆市人民政府令第99号)等法律、法规,特制订本实施细则(以下简称“本细则”)。

第二条本细则所称工程量清单计价是指建设工程在施工发包与承包计价活动中,招标人按规定格式提供拟建招标工程分部分项工程项目、措施项目、其它项目和相应数量,并列成明细清单,作为公平竞争的共同基础,由投标人自主报价的一种计价行为。

第三条本细则所称建设工程是指房屋建筑和市政基础设施工程。

房屋建筑工程:是指各类房屋建筑及其附属设施和与其配套的线路、管道、设备安装工程及室内外装饰装修工程。

市政基础设施工程:是指城市道路、公共交通、供水、排水、燃气、热力、园林、环卫、污水处理、垃圾处理、防洪、地下公共设施及附属设施的土建、管道、设备安装工程。

第四条凡在本市范围内,全部使用国有资金或国有资金投资为主的大中型建设工程应执行本实施细则。

其他投资的建设工程是否采用工程量清单计价,由招标人自行确定。

第五条凡实行工程量清单计价招标的工程,应按有关规定采用发包人支付担保、投标人投标担保、承包人履约担保、预付款担保及工程维修担保等保证合同能有效履行的经济担保措施。

具体担保方式应在招标文件和合同中明确。

渝建发〔 〕 号重庆调整建筑业营改增后建设工程计价依据

附件2定额计价及工程量清单计价通用表格计价和未计价材料进项税额计算表表1序号材料种类扣税基础扣减系数(%)进项税额(元)1 商品混凝土、砖、瓦、灰、砂、石、土对应的材料费用扣税基础×扣减系数2 草类制品、棉、麻及制品、绳、纸及制品、毡类制品、水、天然气3 苗木4 除上述之外的其他材料注:1.材料价格为不含税价格时,则不需扣减计算进项税额。

2.计价和未计价材料费扣税基础包含材料价差。

材料费进项税额计算表表2序号材料种类扣税基础扣减系数(%)进项税额(元)1 其他材料费、五金材料费、照明及安全费用、脚手架材料费、支架摊销费、校验材料费、检验材料费、滑轮绳卡摊销费、橡胶球摊销费、设备摊销费等对应的定额材料费用扣税基础×扣减系数…2 安装工程脚手架使用费定额费用合计机械费进项税额计算表表3序号 费用名称 扣税基础扣减系数(%) 进项税额(元)1 可分解费用的机械折旧费及大修理费 定额费用 扣税基础×扣减系数经常修理费 定额费用 安拆费及场外运费 定额费用燃料动力费2 不可分解费用的机械定额机械费3定额中其他机械费 4垂直运输通讯费、超高降效机械费、回程费、本机使用台班费、脚手架机械使用费、机具摊销费等5通风空调系统调试费定额费用合计注:燃料动力费中的材料价格均按不含税价格计入。

组织措施费进项税额计算表表4注:二次搬运费按实签证计算时,应按不含税价格计取,不再采用扣减系数计算进项税额。

序号 费用名称扣税基础扣减系数(%)进项税额 (元)1 夜间施工费 对应的各项费用扣税基础×扣减系数 2 冬雨季施工增加费 3 已完工程及设备保护费 4 材料检验试验费 5 二次搬运费 6 包干费7工程定位复测、点交及场地清理费企业管理费、安全文明施工费、建设工程竣工档案编费住宅工程质量分户验收费进项税计算表表5进项税额汇总计算表表6序号 项目名称金额(元)1 材料费进项税额2 机械费进项税额3 施工组织措施费进项税额4 企业管理费进项税额5 安全文明施工费进项税额6 建设工程竣工档案编制费进项税额7 住宅工程质量分户验收费进项税额 8总承包服务费进项税额合计序号 费用名称 扣税基础扣减系数(%)进项税额 (元)1 企业管理费对应的各项费用扣税基础×扣减系数 2 安全文明施工费 3 建设工程竣工档案编制费 4 住宅工程质量分户验收费 5总承包服务费进项税额定额计价工程费用计价程序表2008年《重庆市建设工程费用定额》工程费用计算程序表7序号 费用组成计算式说明备注一 直接费 1+2+3 1 直接工程费 ++ 人工费1.1.1+含按计价定额基价计算的实体项目和技术措施项目费。

渝建

渝建〔2018〕195号重庆市城乡建设委员会关于适用增值税新税率调整建设工程计价依据的通知各区县(自治县)城乡建委,两江新区、经开区、高新区、万盛经开区、双桥经开区建设管理局,有关单位:为适应建筑业增值税新税率的需要,根据财政部国家税务总局《关于调整增值税税率的通知》(财税〔2018〕32号)的规定,按照住房城乡建设部办公厅《关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)的要求,结合我市实际,现将调整建设工程计价依据的有关事宜通知如下:一、调整范围凡本市行政区域内的房屋建筑和市政基础设施工程(以下简称建设工程),执行2008年《重庆市建筑工程计价定额》、《重庆市装饰工程计价定额》、《重庆市安装工程计价定额》、《重庆市市政工程计价定额》、《重庆市仿古建筑及园林工程计价定额》、《重庆市房屋修缮工程计价定额》、《重庆市建设工程费用定额》,2011年《重庆市城市轨道交通工程计价定额》、《重庆市城市轨道交通工程费用定额》,2013年《重庆市建筑安装工程节能计价定额》,《建设工程工程量清单计价规范》(GB50500-2013)、《重庆市建设工程工程量清单计价规则》(CQJJGZ-2013),均按本通知规定进行调整。

二、调整时间(一)2018年5月1日起进行招投标或直接发包的建设工程,以及2018年4月30日前发布了招标文件但尚未开标的建设工程,招标文件、招标控制价编制及合同签订均应按本通知规定执行。

(二)2018年5月1日前已开工但未竣工的建设工程,2018年5月1日前完成工程量部分仍按《关于建筑业营业税改征增值税调整建设工程计价依据的通知》(渝建发〔2016〕35号)执行;2018年5月1日起完成工程量部分按本通知执行。

(三)2018年5月1日前已竣工的建设工程,无论是否办理工程结算,仍按《关于建筑业营业税改征增值税调整建设工程计价依据的通知》(渝建发〔2016〕35号)执行。

三、调整内容(一)建筑业增值税税率建筑业增值税税率由11%调整为10%.工程造价=税前工程造价×(1+建筑业增值税税率10%)(二)进项税额扣减系数材料费、机械费、组织措施费、企业管理费、安全文明施工费、建设工程竣工档案编制费、住宅工程质量分户验收费、总承包服务费,其调整后的进项税额扣减系数按本通知附件“进项税额计算表”规定执行。

建筑业营改增后现行建设工程计价规则和依据调整办法共12页文档

ⅩⅩ建筑业营改增后现行建设工程计价规则和依据调整办法(试行)为满足我省建筑业营改增后建筑工程计价工作的需要,保障建筑业“营改增”后工程造价计价工作顺利、平稳实施,根据国家财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2019〕36号)和住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据的调整准备工作的通知》(建办标[2019]4号)的规定,结合我省具体情况,本着遵守规定、简明适用的原则,制订本办法。

具体如下:一、调整原则遵循增值税“价税分离”的税制要求和维持营改增前后建设工程项目费用水平基本不变的思路,对我省现行建设工程计价定额基价、取费标准、计费程序基本不作调整,对包含在材料费、机械费、总价措施费和企业管理费中可抵扣的进项税额从含税造价中扣除,在除税价的基础上计算增值税(销项税额),进而形成增值税下的工程总造价{工程总造价价=税前工程总造价×(1+11%)}。

考虑到增值税的价外税属性,将附加税(城市建设维护税、教育费附加、地方教育费附加)放入企业管理费中。

二、调整依据1. 住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据的调整准备工作的通知》(建办标[2019]4号);2. 《关于全面推开营业税改征增值税试点的通知》(财税〔2019〕36号);3.ⅩⅩ现行清单计价规范、计价定额和费用标准、工程造价相关管理政策等;4.其他相关资料。

三、调整方法本办法按照增值税一般计税方法的税制要求,对现行建设工程计价定额的计算规则和依据进行调整,把包括在材料费、机械费、总价措施费和企业管理费中的进项税额扣除,具体方法如下:1.材料费(1)材料单价按运到施工现场交货的情况考虑,其费用包括原价、运杂费和场外运输损耗费,另加采保费。

材料费中包括的进项税额按下列公式计算:序号材料种类增值税适用税率或征收率%平均税率或征收率%1砖、瓦、石灰、砂、土、石、商品水泥混凝土、自来水3 3.042苗木、原木、各类农业产品、)图书、报纸、杂志1312.77 3有色金属、不锈钢制品1716.854其它材料(设备)1716.665其它材料费15.00注:其中采保费按照我省规定费率,保持现有水平不变,其中考虑30%含有可扣进项税额,税率按17%。

渝建〔〕号

渝建〔2018〕195号重庆市城乡建设委员会关于适用增值税新税率调整建设工程计价依据的通知各区县(自治县)城乡建委,两江新区、经开区、高新区、万盛经开区、双桥经开区建设管理局,有关单位:为适应建筑业增值税新税率的需要,根据财政部国家税务总局《关于调整增值税税率的通知》(财税〔2018〕32号)的规定,按照住房城乡建设部办公厅《关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)的要求,结合我市实际,现将调整建设工程计价依据的有关事宜通知如下:一、调整范围凡本市行政区域内的房屋建筑和市政基础设施工程(以下简称建设工程),执行2008年《重庆市建筑工程计价定额》、《重庆市装饰工程计价定额》、《重庆市安装工程计价定额》、《重庆市市政工程计价定额》、《重庆市仿古建筑及园林工程计价定额》、《重庆市房屋修缮工程计价定额》、《重庆市建设工程费用定额》,2011年《重庆市城市轨道交通工程计价定额》、《重庆市城市轨道交通工程费用定额》,2013年《重庆市建筑安装工程节能计价定额》,《建设工程工程量清单计价规范》(GB50500-2013)、《重庆市建设工程工程量清单计价规则》(CQJJGZ-2013),均按本通知规定进行调整。

二、调整时间(一)2018年5月1日起进行招投标或直接发包的建设工程,以及2018年4月30日前发布了招标文件但尚未开标的建设工程,招标文件、招标控制价编制及合同签订均应按本通知规定执行。

(二)2018年5月1日前已开工但未竣工的建设工程,2018年5月1日前完成工程量部分仍按《关于建筑业营业税改征增值税调整建设工程计价依据的通知》(渝建发〔2016〕35号)执行;2018年5月1日起完成工程量部分按本通知执行。

(三)2018年5月1日前已竣工的建设工程,无论是否办理工程结算,仍按《关于建筑业营业税改征增值税调整建设工程计价依据的通知》(渝建发〔2016〕35号)执行。

三、调整内容(一)建筑业增值税税率建筑业增值税税率由11%调整为10%.工程造价=税前工程造价×(1+建筑业增值税税率10%)(二)进项税额扣减系数材料费、机械费、组织措施费、企业管理费、安全文明施工费、建设工程竣工档案编制费、住宅工程质量分户验收费、总承包服务费,其调整后的进项税额扣减系数按本通知附件“进项税额计算表”规定执行。

渝建发〔2016〕35号重庆调整建筑业营改增后建设工程计价依据 附件2

实用标准

附件2

2.1定额计价及工程量清单计价通用表格

计价和未计价材料进项税额计算表

表1

注:1.材料价格为不含税价格时,则不需扣减计算进项税额。

2.计价和未计价材料费扣税基础包含材料价差。

材料费进项税额计算表

表2

文档

机械费进项税额计算表

表3

注:燃料动力费中的材料价格均按不含税价格计入。

- 2 -

实用标准

文档组织措施费进项税额计算表

表4

注:二次搬运费按实签证计算时,应按不含税价格计取,不再采用扣减系数计算进项税额。

企业管理费、安全文明施工费、建设工程竣工档案编费

住宅工程质量分户验收费进项税计算表

表5

进项税额汇总计算表

表6

- 4 -

实用标准

文档2.2定额计价工程费用计价程序表2008年《重庆市建设工程费用定额》工程费用计算程序

序。

2.机械土石方工程安全文明施工费以开挖工程量为基础计算,不作调整。

- 6 -

实用标准

2008年《重庆市建设工程费用定额》工程费用计算程序

2011年《重庆市城市轨道交通工程费用定额》工程费用计算程序

表9

- 8 -

实用标准

2.机械土石方工程安全文明施工费以开挖工程量为基础计算。

文档

2011年《重庆市城市轨道交通工程费用定额》工程费用计算程序

表10

- 10 -

实用标准

程序。

2.人工土石方工程安全文明施工费以开挖工程量为基础计算。

文档

2.3工程量清单计价工程费用计价程序表

单位工程费用汇总表

表11

- 12 -。

营改增后,各省工程计价规则开始调整

营改增后,各省工程计价规则开始调整建设监理建设监理微信小店文章转自中国建设工程造价管理协会营改增后,各省工程计价规则开始调整。

浙江和广东先后出台了各自的文件,现选浙江省的文件与读者共享。

浙江省住房和城乡建设厅按照“价税分离”的原则,结合本省计价依据体系的实际情况,就建筑业实施营改增后建设工程计价规则的有关调整工作发布通知(建建发[2016]144号)。

营改增后的工程造价组成工程造价由税前工程造价、增值税销项税额、地方水利建设基金构成。

其中,税前工程造价是由人工费、材料费、施工机械使用费、管理费、利润和规费等各费用项目组成,各费用项目均不包含增值税进项税额。

营改增后有关要素价格的调整材料价格包括材料供应价、运杂费、采购保管费等,其中材料供应价、运杂费、采购保管费均按增值税下不含进项税额的价格或费用确定。

施工机械台班单价包括台班折旧费、大修理费、经常修理费、安拆费及场外运费、机上人工费、燃料动力费和其他费用等,其中台班折旧费、大修理费、经常修理费及燃料动力费等均按增值税下不含进项税额的价格或费用确定。

企业管理费及施工组织措施费均按增值税下不含进项税额的价格或费用确定,企业管理费的组成内容增加城市维护建设税、教育费附加以及地方教育附加。

税金税金由增值税销项税额和地方水利建设基金构成。

其中:增值税销项税额=税前工程造价×11%地方水利建设基金=税前工程造价×1‰营改增后工程计价的有关规定编制招标控制价使用2010版计价依据时,取费基数保持不变。

计算税金时,定额基期有关价格要素中的进项税额可按以下方法扣除,建设工程施工取费调整由省建设工程造价管理总站测算公布。

1、定额中以“元”为单位出现的其他材料费、摊销材料费、其他机械费等乘以调整系数0.93。

2、施工机械台班单价在扣除机上人工费和燃料动力费后乘以调整系数0.95。

3、目前尚未发布信息价的材料按基期价格统一乘以调整系数0.93。

营改增后工程计价的有关规定工程量清单编制时,其他项目清单中的材料(设备)暂估价应为除税单价,专业工程暂估价应为营改增后不含进项税额的税前工程造价。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附件2

定额计价及工程量清单计价通用表格

计价和未计价材料进项税额计算表

表1

2.计价和未计价材料费扣税基础包含材料价差。

材料费进项税额计算表

机械费进项税额计算表

表3

注:燃料动力费中的材料价格均按不含税价格计入。

组织措施费进项税额计算表

表4

注:二次搬运费按实签证计算时,应按不含税价格计取,不再采用扣减系数计算进项税额。

企业管理费、安全文明施工费、建设工程竣工档案编费住宅工程质量分户验收费进项税计算表

表5

进项税额汇总计算表

表6

定额计价工程费用计价程序表

2008年《重庆市建设工程费用定额》工程费用计算程序

序。

2.机械土石方工程安全文明施工费以开挖工程量为基础计算,不作调整。

2008年《重庆市建设工程费用定额》工程费用计算程序

方、园林、绿化、单拆除、安装修缮工程费用计算程序。

2.土石方工程安全文明施工费以开挖工程量为基础计算。

3.单拆除、安装修缮工程以税前工程造价为基础计算。

2011年《重庆市城市轨道交通工程费用定额》工程费用计算程序

2.机械土石方工程安全文明施工费以开挖工程量为基础计算。

2011年《重庆市城市轨道交通工程费用定额》工程费用计算程序

程序。

2.人工土石方工程安全文明施工费以开挖工程量为基础计算。

工程量清单计价工程费用计价程序表

单位工程费用汇总表。