原油价格历史回顾与现状分析

近五年国际油价波动原因及当前油价现状及形势分析(经济学原理)

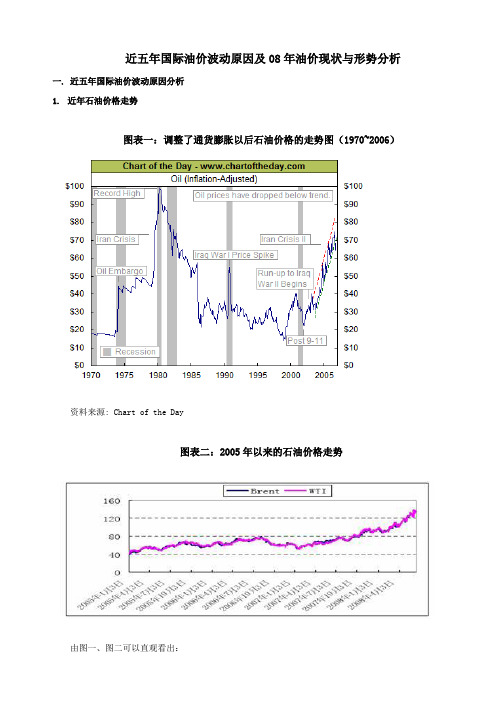

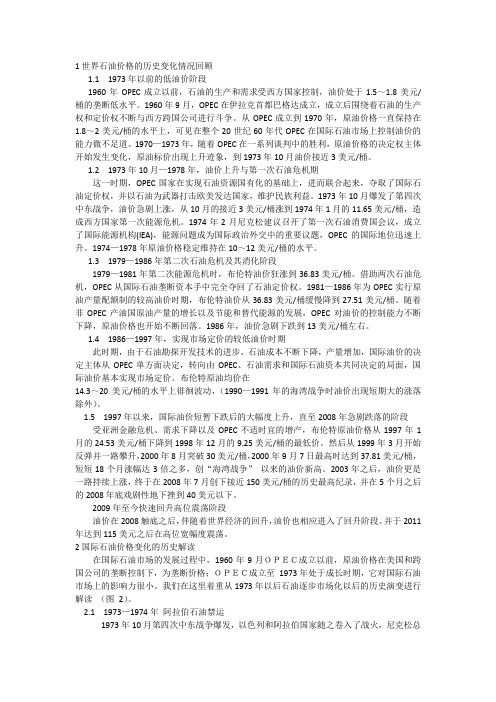

近五年国际油价波动原因及08年油价现状与形势分析一. 近五年国际油价波动原因分析1.近年石油价格走势图表一:调整了通货膨胀以后石油价格的走势图(1970~2006)资料来源: Chart of the Day图表二:2005年以来的石油价格走势由图一、图二可以直观看出:自1970年至今,国际石油价格波动频繁,且幅度较大;其中图二显示:国际油价自突破每桶40美元以来,2005年迄今一直保持上升势头,特别是在2008年2月,每桶价格突破100美元大关之后上升速度加快,现在每桶价格甚至超过140美元。

两年前,当油价突破70美元时,国际社会就惊呼为“心理极限”。

之后,油价涨势有增无减。

而今,油价高位运行已成常态。

全球经济已经进入到了高油价时代。

以下是近五年国际油价大致走势:2004年初布伦特(Brent)原油价格在30美元/桶左右徘徊。

2005年初布伦特原油价格在40美元附近的波动,NYMEX原油期价短期仍在50 美元的位置上下波动。

2006年原油价格继续走强,并创历史新高。

全年WTI和布伦特原油均价分别为65.99和65.10美元/桶,同比上涨17.3%、20.1%。

2007年1月份国际原油价格的走势可谓波澜起伏。

从月初的60多美元/桶一度下跌至50美元/桶以下,跌幅达到了20%以上。

自06年8月上冲至接近每桶80美元后,WTI现货和布伦特现货都在07 年1月19日跌至每桶50美元。

2007年8月后,国际原油价格持续走高,11月份在90美元以上的高位持续了整整一个月,并数次冲击100美元关口。

2008年第一个交易日, WTI原油期货价格盘中首次突破100美元,创出名义价格历史新高。

2008年6月6日,纽约原油期货价格暴涨至每桶139美元上方的历史新高,最大涨幅超过11美元,NYMEX-7月原油期货结算价飙升10.75美元,或8.41%,至每桶138.54美元,单日涨幅超过了1998年12月10日的单日涨幅。

近期国际原油市场回顾及今后走势预测

世人 刻骨铭 心 。在观 看 了作 为一种 为 围谋利 之利器 的 原 油价格的 一幕疯 狂表演 ,及其疯 狂 的程度 后 ,让 人

们对 油价的认 识进入 了一个 全新 的境界 ,也 屈伎一 代

早在 2 0 0 6年 ,油价 当 时还 处 丁 6 0美元低 位 的时

维普资讯

近 期 国际原 油 市 场 回顾及 今 后 走 势预 测

文/ 东油 气 商 会 张 连 碧 广

一

、

近 期 国 际原 油 市 场 回顾

际基金业 将注意 力集 中到 了商品期货 品种之 上 。过 去 的 一年 ,大 约有 超过 2 0 亿 美 元 的投机 基 金涌 入 了 60 商品期 货市 场 ,与 商 品牛市 初 期 的 2 0 0 3年 相 比 ,增 长 了近 2 O倍 。而 这 2 0 亿 美元 的投机 资金 ,斩获 了 60 5 亿美 元利润 ,其 中有至 少一 半 的资金 转战在 原 油 万 期货 品种上 。对 冲基金 和社保 基金 由丁做 多商品期 货 而使其 勉强渡 过次贷危 机 的难 关 。美 国的那些 著名 的

与 专用线产 权单位 签订 ( ( 专用线 ( 用铁 路) 专 危险货 物 运 输协 和 《 专用线 ( 用铁路) 专 危险货物 运输安 全

告指 定有 关部 门进 行 复验 ,达 到 要求 后 正 式批 准 运

输。

2 托 运 人 应具 备 的 条件 .

①具有 目家规 定 的危 险物 品生产 、储存 、使用 或 者经营销售 的资格 ;

定第 2条 , “ r 对 名 特殊 规定 未注 明 2 a 、 ()

球各 地 的交 易者 ,这种 电子 盘交 易 常 规 市场交 易结 束后 仍然连 续进行 交易 ,并且在 常规场 内市场 开市前 ② 运输 工具 、运 输包装 、装载 加固条件 及专用 设 施 、设备符合 国家规定 的技术标准 和安全条件 ; ③ 符合 国家规 定条件 的掌握危 险货物铁 路运输 业 务和相关知 识 的专 业技术 人 员、运 输经 办人 员和押 运

国际原油价格趋势分析

国际原油价格趋势分析国际原油价格是全球经济的晴雨表,对全球能源市场和经济运行具有重要影响。

近年来,国际原油价格经历了起伏不定的趋势。

本文将对国际原油价格的趋势进行分析。

首先,从长期趋势看,国际原油价格呈现稳步上涨的态势。

过去几十年,能源需求不断增长,特别是新兴经济体的快速发展带动了原油需求的增加。

与此同时,产量增长相对有限,原油供应紧张,供需矛盾加剧推动了原油价格的上涨。

此外,地缘政治因素、天气灾害等也会对原油价格产生影响。

因此,长期来看,国际原油价格有上涨的基础。

其次,从短期趋势看,国际原油价格波动较大。

原油价格的波动与供需关系、市场预期、政策调控等因素密切相关。

例如,供应过剩会使原油价格下跌,而供应紧张则会推高价格。

市场预期也会对原油价格产生重要影响。

如果市场预期供应紧张或需求增长,投资者会采取买进策略,推高油价。

而政策调控也会通过减产或增产来对油价进行调控。

因此,短期来看,原油价格会受到多种因素的影响而波动。

最后,从国际形势看,国际原油价格存在不确定性。

全球能源市场的供需关系、地缘政治局势、非能源因素等均对原油价格产生影响。

例如,中东地区的紧张局势会引发市场担忧,推高油价。

而全球经济增长放缓则会减少原油需求,使油价下跌。

此外,可再生能源的发展也对油价构成潜在威胁。

如果可再生能源技术进一步发展,替代能源的竞争力将增强,可能会对原油价格产生压力。

综上所述,国际原油价格呈现长期上涨的趋势,但在短期内存在较大波动。

原油价格受到供需关系、市场预期、政策调控和国际形势等因素的影响。

因此,在对国际原油价格趋势进行分析时,需要同时考虑长期趋势和短期波动,并密切关注相关因素的变化。

近期国际原油市场回顾及今后走势预测

近 期 国 际原 油 市场 回顾 及 今后 走 势 预 测

文/ 东油 气 商 会 广 张连 碧

一

、

近 期 国 际原 油 市场 回顾

老基 金 、共 同基金 以及外 国政 府 资金 。

() 2 房利 美及房地 美规模 巨大 近期 ( 7月 1 2日至 8月 1 1日) ,国 际原油 价格 在 7月 1 1日走 出历 史 新 高后 ,上 冲受 阻 。7月 1 4日的 上 吊绳 和 1 5日的大 阴线 ,预 示着 油 价 见顶 的可 能 。 在 随后 的走势 中 ,油价 以下跌 为主 ( 下 图中 的方框 见 部分 ) ,而 且反 弹乏 力 。其 形成 下跌 通 道 ,迄今 为 止 下跌通 道 维持 完好 。价格 的详细 变 化如 图 1中所 示 。 最低价 为 8月 1 1日的 12 7 1. 4美元 ,最 高价 为 7月 1 4 日的 16 6 美元 , 以收盘价 的计算 的跌幅为 2 . 。 4 .7 13 波动 幅度为 3 . 3美元 。 39 市场 分析 人士认 为 ,下列各种 因素 的相互 作用 是 房 利 美和 房 地美所 持有或 担保 的美 国住房 抵押贷 款 总额 约为 5 3 亿美 元 ,约 占美 国按揭 市场 份额 的 .万

一

半 。据 瑞银 的资料 ,截至 3月 时,房利 美 与房贷 美

在房 贷债 券市场 所 占的 比重 高达 9 . % 7 6 ,远 高 于 2 0 07 年 第一 季 时的不 到 5% 0 。特 别 是在 美 国次贷 危机 前 几 轮冲 击造 成许 多贷 款机 构倒 闭后 ,房 利美 和房贷 美 已 成 为维系美 国住房市场 和金融 市场稳 定的支柱 。 根 据 美 国 财 政部 最 新数 据 ,截 至 2 0 0 7年 6月 , 海 外投 资者 持有 总 计 13万 亿 美元 的 长期 美 国 国债 , . 占此类 债券总量 的 2 .% 14 。 ()“ 3 二房 ”危机 的规模 及其危害 美 国按 揭 市 场 总 值 约 1 2万 亿 美 元 ,其 中包 括 : 美 国次级房 屋贷款 约 为 2 1 . 万亿 美元 ,一般 房屋 贷款 8万 亿 美元 ,工 商企业 贷 款 1 7万亿 美 元 ,合计 不 到 . 1 万 亿 美元 。就 是 凭借 这不 到 1 万 亿 美 元 的贷 款 总 3 3 额 ,天 才 的美国金融 工 作者通过 所谓 的 “ 用违 约掉 信 期产 (D ) ,创造 出了高达 几十万 亿美 元 的资产 抵押 CS” 债 券和 上 百万 亿 美元 的金融衍 生产 品 ,形成 了巨大 的 金融泡 沫 。根 据 国际清算 银行 的数据 ,到去 年三 季度

1世界石油价格的历史变化情况回顾

1世界石油价格的历史变化情况回顾1.1 1973年以前的低油价阶段1960年OPEC成立以前,石油的生产和需求受西方国家控制,油价处于1.5~1.8美元/桶的垄断低水平。

1960年9月,OPEC在伊拉克首都巴格达成立,成立后围绕着石油的生产权和定价权不断与西方跨国公司进行斗争。

从OPEC成立到1970年,原油价格一直保持在1.8~2美元/桶的水平上,可见在整个20世纪60年代OPEC在国际石油市场上控制油价的能力微不足道。

1970—1973年,随着OPEC在一系列谈判中的胜利,原油价格的决定权主体开始发生变化,原油标价出现上升迹象,到1973年10月油价接近3美元/桶。

1.2 1973年10月—1978年,油价上升与第一次石油危机期这一时期,OPEC国家在实现石油资源国有化的基础上,进而联合起来,夺取了国际石油定价权,并以石油为武器打击欧美发达国家,维护民族利益。

1973年10月爆发了第四次中东战争,油价急剧上涨,从10月的接近3美元/桶涨到1974年1月的11.65美元/桶,造成西方国家第一次能源危机。

1974年2月尼克松建议召开了第一次石油消费国会议,成立了国际能源机构(IEA),能源问题成为国际政治外交中的重要议题,OPEC的国际地位迅速上升。

1974—1978年原油价格稳定维持在10~12美元/桶的水平。

1.3 1979—1986年第二次石油危机及其消化阶段1979—1981年第二次能源危机时,布伦特油价狂涨到36.83美元/桶。

借助两次石油危机,OPEC从国际石油垄断资本手中完全夺回了石油定价权。

1981—1986年为OPEC实行原油产量配额制的较高油价时期,布伦特油价从36.83美元/桶缓慢降到27.51美元/桶。

随着非OPEC产油国原油产量的增长以及节能和替代能源的发展,OPEC对油价的控制能力不断下降,原油价格也开始不断回落。

1986年,油价急剧下跌到13美元/桶左右。

1.4 1986—1997年,实现市场定价的较低油价时期此时期,由于石油勘探开发技术的进步,石油成本不断下降,产量增加,国际油价的决定主体从OPEC单方面决定,转向由OPEC、石油需求和国际石油资本共同决定的局面,国际油价基本实现市场定价。

三次石油危机对各产业链影响回顾分析

三次石油危机对各产业链影响回顾分析一、历次高油价行情回顾1973年以来,国际原油价格共经历了几轮较为明显的上涨。

2000年以前主要是三次石油危机带来油价的上涨,2000年之后需求和货币等因素是国际原油价格的攀升的主要驱动因素。

并且2000年之后国际原油价格中枢明显上移。

本文对三次石油危机以及2008年这四轮油价显著上行进行复盘,探讨宏观经济、资本市场主要指数以及产业格局在历次高油价期间的表现。

1、第一次石油危机1973-197520世纪50年代随着大量油田被发现,石油业开始快速发展,期间各种矛盾也在不断积蓄,到70年代第一次石油危机爆发,分析来看经济和政治因素都在这轮石油危机中扮演重要角色。

经济层面来看,产油国与西方石油垄断公司的利益冲突是第一次石油危机爆发的主要原因。

20世纪50年代开始,石油工业进入快速发展时期,加瓦尔、罗马什金等大油田的发现以及石油钻探技术的进步,带来世界范围内石油供给的大幅增加。

后来被称为石油“七姐妹”的石油巨头公司也在这一时期得到发展壮大。

由于国际石油垄断公司对油价的控制,油价一直维持在1.4-1.8美元/桶,经过OPEC的斗争,到1973年1月油价上升到2.95美元/桶。

1971年签订的德黑兰/的黎波里条约改善了油价,但是国际石油公司有权按照约定价格购买任意多的石油。

产油国对资本主义旧的石油体系长期低价的不满与西方石油公司不肯让步,使得双方的矛盾日益尖锐。

政治层面来看,这次石油危机根本原因是阿拉伯国家主要想利用石油武器,要求美国等放弃对以色列的支持立场,迫使以色列退出占领的阿拉伯国家领土。

1973年10月6日,第四次中东战争爆发,10月14日美国公开向以色列空运武器、19日向以色列提供22亿美元的军事援助,此后阿拉伯国家开始实施一系列削减产量、石油禁运措施将石油危机推向高潮。

第四次中东战争结束之后,为了达到埃及、叙利亚和以色列谈判的政治目的,阿拉伯国家继续使用石油武器施压。

原油价格历史回顾及现状分析

尽管新能源的发展步伐在加速,但不可否认,在近期内石油仍将主导能源市场,石油供需关系的变化仍将牵动全球主要国家的神经。

因此,未来全球经济发展以及地缘政治因素依然会导致原油价格的波动,提供可能的投资机会。

近期主要政治经济事件,如伊拉克骚乱、中国经济放缓、美联储加息以及中美第六次战略对话,将如何影响原油价格走势?为更好的把握原油市场,我们在这份报告中将回顾原油价格的历史变化及其主要诱因,结合当前原油进出口现状及市场预期,根据即将出现的政治经济事件对原油价格的走势进行判断。

1.回顾:石油价格的历史1.1 原油价格的三个主要阶段20世纪工业化发展不断推动全球对能源的需求,其中石油一直占据主导地位;石油成为各国经济发展的必需品。

而经济能力及其支撑的军事力量是每个国家在国际政治中话语权的决定因素,因此,各国均密切关注原油的产出及其波动情况。

所以,原油价格的波动,是全球主要经济体之间、中东西非等石油输出国之间以及主要经济体与石油输出国之间,在政治经济层面互相博弈的最终体现。

基于此,我们得以通过原油价格的历史波动来窥探相应历史时期的政治和经济概貌,以期更好的把握原油价格的未来走势。

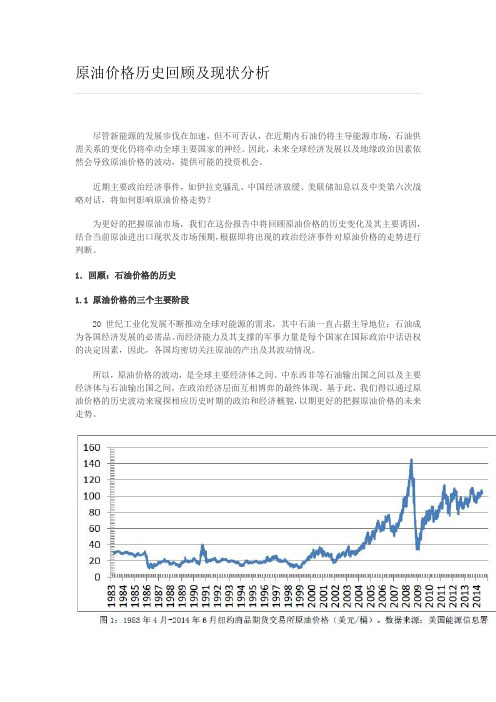

图1展示了1983年以来纽约商品期货交易所原油价格的历史走势。

长期看来,油价走势可分为三个阶段:(1)1983年-2002年,原油价格在20美元左右波动;(2)2003年-2010年,剧烈大幅波动;(3)2011年至今,在100美元左右波动。

前文中提到,原油价格是石油输出国和消费国政治经济博弈中不同力量的最终表现;因此,价格的三个阶段体现了决定性力量之间相互抵消或相互促进的关系。

具体来说,第一阶段(1983年-2002年),原油价格在20美元左右波动,其主要原因有两个:(1)经历了70年代两次石油危机,石油输出国和消费国都更加理性(欧佩克内部协调更加成熟,对原油产出的调控能力增强;欧美日等主要消费国采取措施降低对欧佩克的依赖);(2)虽然突发事件发生时,油价涨跌幅都很大,但主要事件发生的时间独立且持续时间较短,需求和供应多有时间调整,因此油价始终保持在10-40美元区间内。

石油危机后的原油价格趋势

石油危机后的原油价格趋势

石油危机指的是1973年和1979年两次石油危机,这两次危机导致全球石油市场供应紧张,油价迅速上涨。

在1973年的第一次石油危机中,由于阿拉伯国家对支持以色列的西方国家实行石油禁运,原油价格上涨了约400%。

此后的几年里,原油价格波动较大,但总体趋势呈现上升。

1979年的第二次石油危机是由于伊朗革命导致伊朗停止向西方国家出口石油,造成石油市场供应紧张,原油价格再次大幅上涨。

与第一次石油危机相比,第二次石油危机导致的原油价格上涨幅度更大。

此后,在1980年代初期,油价一度达到历史高点,然后开始下跌。

原油价格在20世纪80年代后期和90年代初期处于相对稳定的水平。

1990年代中期,随着欧洲的经济复苏和新兴市场需求的增加,原油价格有所回升。

然而,由于亚洲金融危机和1998年的俄罗斯金融危机,原油价格再次下跌。

21世纪初的十几年里,原油价格呈现上涨趋势。

其中,2008年的全球金融危机导致原油价格暴跌,但随后很快回升。

2014年开始,国际油价出现大幅度下跌,原因包括全球石油产量过剩、美国页岩油产业的崛起以及全球经济增长放缓等。

从2014年到2016年,原油价格下跌超过50%。

2016年以后,原油价格开始逐渐稳定,并出现一定的回升。

目前的原油价格受到供需平衡、地缘政治紧张局势以及全球经济增长等因素影响,价格波动较大。

总体来说,石油危机之后的原油价格趋势是波动上升的,但也受到许多其他因素的影响。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

原油价格历史回顾及现状分析尽管新能源的发展步伐在加速,但不可否认,在近期石油仍将主导能源市场,石油供需关系的变化仍将牵动全球主要国家的神经。

因此,未来全球经济发展以及地缘政治因素依然会导致原油价格的波动,提供可能的投资机会。

近期主要政治经济事件,如伊拉克骚乱、中国经济放缓、美联储加息以及中美第六次战略对话,将如何影响原油价格走势?为更好的把握原油市场,我们在这份报告中将回顾原油价格的历史变化及其主要诱因,结合当前原油进出口现状及市场预期,根据即将出现的政治经济事件对原油价格的走势进行判断。

1.回顾:石油价格的历史1.1 原油价格的三个主要阶段20世纪工业化发展不断推动全球对能源的需求,其中石油一直占据主导地位;石油成为各国经济发展的必需品。

而经济能力及其支撑的军事力量是每个国家在国际政治中话语权的决定因素,因此,各国均密切关注原油的产出及其波动情况。

所以,原油价格的波动,是全球主要经济体之间、中东西非等石油输出国之间以及主要经济体与石油输出国之间,在政治经济层面互相博弈的最终体现。

基于此,我们得以通过原油价格的历史波动来窥探相应历史时期的政治和经济概貌,以期更好的把握原油价格的未来走势。

图1展示了1983年以来纽约商品期货交易所原油价格的历史走势。

长期看来,油价走势可分为三个阶段:(1)1983年-2002年,原油价格在20美元左右波动;(2)2003年-2010年,剧烈大幅波动;(3)2011年至今,在100美元左右波动。

前文中提到,原油价格是石油输出国和消费国政治经济博弈中不同力量的最终表现;因此,价格的三个阶段体现了决定性力量之间相互抵消或相互促进的关系。

具体来说,第一阶段(1983年-2002年),原油价格在20美元左右波动,其主要原因有两个:(1)经历了70年代两次石油危机,石油输出国和消费国都更加理性(欧佩克部协调更加成熟,对原油产出的调控能力增强;欧美日等主要消费取措施降低对欧佩克的依赖);(2)虽然突发事件发生时,油价涨跌幅都很大,但主要事件发生的时间独立且持续时间较短,需求和供应多有时间调整,因此油价始终保持在10-40美元区间。

第二阶段(2003年-2010年),这个阶段是国际油价最具有戏剧性变化的时期:6年,由20美元涨至145美元,然后半年(2008年7月-12月)由145美元跌至34美元。

期间,油价上涨的决定性因素是:美国、亚洲及其他新兴市场经济发展迅猛,石油需求量大增,推高油价。

与此同时,该时期其他政治经济事件均推动油价上涨,而没有力量对高油价施压,如2002年委瑞拉军事政变导致该国石油产量暴跌;随后2003年3月英美联军攻打伊拉克,作为欧佩克第二大产油国的伊拉克产油几近于零;美国及其他OECD国家石油战略储备很低以及美元对其他主要货币贬值等。

诸多因素合力将油价逐渐推高,导致各产油国均全力输出。

2008年金融危机爆发后,主要经济体受重创,石油需求大幅减少,导致石油产量严重过剩,油价由145美元暴跌至34美元。

第三阶段(2011年至今),油价在100美元左右波动。

油价经历过2003年-2010年的疯狂持续上涨及随后短期暴跌,目前进入较平稳态势。

与第一阶段(1983年-2002年)相似,当前国际政治经济事件中没有一股强劲力量(如第二阶段中全球经济高速发展)推升或者压低油价,且不同事件发生相对独立,不同油价影响因素之间相互抵消;因此,油价保持相对平稳。

1.2原油价格变化及同期世界相关事件进一步,我们总结了1948年-2014年原油价格短期变化及相应时期的主要政治经济事件(表1)。

正是这些事件的力量的相互加强或相互制约,最终决定了油价的变化。

对这些事件的深入了解,将增强我们对于油价变化的洞察力和预见性。

不难发现,主要石油消费国的经济发展速度、地缘政治、金融危机以及自然灾害等事件是影响石油价格的最主要力量。

特定时期的不同力量通过影响原油的需求量或者供应量而作用于油价。

原油价格的变化最终取决于需求和供应的相对关系。

当需求量增加时(中美欧日经济高速发展),将推动油价上涨;油价的上涨将刺激石油输出国(欧佩克成员国及非欧佩克国家)增产。

如果经济持续发展,需求量保持增加,油价将持续走高,形成需求、油价和供应互相促进的“良性”循环;如果经济放缓,需求量降低,将迫使油价下跌,导致石油产出削减。

当供应量减少时(委瑞拉、伊拉克等石油输出国由于地缘政治导致产量锐减),会导致石油供应量无法满足需求量,因而抬升油价。

金融危机一般会导致油价短期快速下跌。

主要是因为金融危机一般发生在经济高速发展的地区或国家,如1997年亚洲金融危机和2008年全球金融危机。

危机前,由于经济发展需要,这些地区对石油需求量大。

由于金融危机爆发时间的不可预测性,危机爆发前,全球石油产量仍维持较高水平;而危机爆发后,需求量锐减,形成石油严重过剩的局面,导致油价暴跌。

自然灾害对于国际油价的影响则主要限于地震。

由于地理位置原因,欧佩克成员国均不会受到台风袭击,而伊朗、沙特和叙利亚位于两个大陆板块之间,发生地震的概率较高。

伴随地震的石油产量降低将推高油价。

除了影响石油供应量,主要石油消费国也可能发生地震,如中国、日本和美国。

由于中国幅员辽阔,地震带主要分布在经济欠发达地区,所以地震对中国需求量的影响较小。

日本地震频发,且日本目前仍是第三大石油消费国,日本震将减少石油需求,压低油价。

但2011年3月日本震并未造成国际油价下跌,是由于同期欧佩克统一减产,利比亚骚乱等造成原油供应量降低:供应量的减少抵消了日本需求量降低对油价下跌施加的压力。

1.3 原油价格变化率及持续时间为进一步量化油价涨跌幅度和持续时间,我们统计了1983年以来纽约商品期货交易所原油价格涨跌幅度较大时期的持续时间和变化率(表2)。

从频率和平均值角度而言,油价跌幅一般比较大,持续时间短;而油价上升期间,上涨幅度较小,持续时间长。

依据频率统计,油价下跌一般持续4个月,月变化率为-10%;油价上涨一般持续6-10个月,月变化率为5%。

依据平均值计算,油价下跌一般持续6个月,月变化率为-11.7%;油价上涨一般持续9.2个月,月变化率为8.5%。

从心理预期角度而言,油价上涨时,各方都相对比较谨慎,稳步推进,所以涨幅较小,持续时间较长;而油价下跌时,一般是由于突发性事件发生,需求锐减而导致短期大量抛售,油价快速大幅下跌。

1. 2. 主要石油输出国和进口国2. 2.1主要输出国欧佩克(OPEC)OPEC 12个成员国提供全球三分之一的石油,是最重要的输出组织。

表3为OPEC 2014年2月-5月原油产量。

虽然最近伊拉克发生动乱,伊朗原油遭到欧盟禁运,但利比亚和尼日利亚6月份逐渐恢复生产,沙特阿拉伯增加产量,弥补了伊拉克动乱引起的减产:OPEC 石油产量仍保持在3000万桶/天。

前联国家(FSU)FSU 15个国家也向全球出口大量原油及制品,其中俄国原油出口量位居全球第二,仅次于沙特阿拉伯。

国际能源署(IEA)6月份报告表明:2014年4月FSU石油净出口量达到983万桶/天,而3月净出口量仅为916万桶/天。

2.2主要消费国和进口国当前十大石油消费国依次为:美国、中国、日本、印度、俄国、巴西、沙特阿拉伯、德国、加拿大和国。

而以上十国中俄国、巴西、沙特阿拉伯和加拿大石油产量巨大,而且为主要石油出口国。

因此,主要石油进口国为美国、中国、日本、印度、国、德国、法国和意大利。

美国美国引领的页岩革命导致美国石油产量快速增加,产量由2008年500万桶/天增至740万桶/天,预计2014年和2015年产量将达到850万桶/天和930万桶/天。

基于此,美国对外部石油的依赖正逐渐减小。

进口石油占美国石油消费量的比例由60%(2005年)降至33%(2013),预计2015年该比例将低至22%。

美国从尼日利亚进口石油量由140万桶/天(2007年)降到4万桶/天(2014年年初)。

中国与美国石油进口趋势相反,未来一段时间,中国进口石油比例将逐步攀升。

目前,中国75%进口石油来自于中东和非洲,最主要供应国为沙特阿拉伯、安哥拉、阿曼、俄国、伊拉克和伊朗。

今年4月,中国进口石油量大幅增加,而同期原油加工量并未增加,因此可以推断,进口石油的增加量主要用于国家战略石油储备。

根据国际能源署(IEA)估计,2013年中国战略石油储备为14100万桶,预计该储备将达到27200万桶,相比2013年增加93%。

7月10日,第六轮中美战略与经济对话期间,中美签署《战略石油储备合作谅解备忘录》,中国可能将公开战略石油储备数据。

公开数据与中国政府目标之间的差异将引起原油价格的波动。

日本经济前景并不乐观,2014年石油消费量将降低3.1%。

2014年第一季度数据,日本主要石油供应国依次为:沙特阿拉伯、阿联酋、卡塔尔、科威特、前联国家、伊朗和伊拉克。

印度印度对石油的需求缺口在进一步加大,预计今年消费量将增加2.7%。

欧洲欧洲炼油业(70%原油来自利比亚)在快速下滑,对石油需求量减少。

1. 2. 短期影响油价走势的主要力量2. 2.1 美国取消石油出口限制1975年福特总统签署《能源政策与节能法》,限制美国石油出口。

由于最近美国石油超过沙特阿拉伯和俄国成为世界第一大石油生产国,取消石油出口限制逐渐呈现在华盛顿的议程。

虽然关于此项讨论仍处于初期,但当市场普遍预期美国将出口石油,必将引起国际原油价格快速下跌。

由于其他石油出口国需要时间降低产量以维持国际市场上石油供需平衡,所以,我们预计美国取消石油出口限制将促使油价在4个月下跌10%,跌入90-99美元。

1. 2.2 解禁伊朗石油禁运令以及伊拉克动荡局势伊拉克为欧佩克成员国第二大产油国,近期伊拉克北部局势的恶化小幅推高原油价格。

如果局势进一步恶化,将继续推升油价。

因此,多方预期美国可能解禁对伊朗石油的禁运令,以弥补由于伊拉克动荡造成的石油供应短缺,维持油价。

如果该禁运令被解除或伊拉克局势趋于平稳,油价将小幅下跌约1.5美元。

相反,如果伊拉克动荡局势进一步升级或伊朗石油禁运令维持不变,印度等国对伊拉克原油的依赖将导致油价上涨。

1. 2.3 中国经济放缓虽然中国经济放缓,但国际市场普遍预计中国2014年将大幅增加石油进口量,而且进口石油主要用于战略石油储备。

新一轮改革中,中国政府对经济的宏观调控由过去的“西医”方式(快速见效的刺激政策)逐渐向“中医”方式(长期稳定增长)转变。

虽然经济放缓,但出现经济危机的可能性很小。

因此,短期,中国经济对石油的需求将支撑国际油价,但不会引起油价大幅上涨。

1. 2.4 美国经济复由于近年来美国国石油产量的大幅增加,美国对国际原油市场的依赖逐渐减小。

美国经济复将带动其他经济体趋好,增加全球石油需求,但对油价上涨的推动作用并不大。