加权移动平均法

加权移动平均法例题及解析

加权移动平均法例题及解析

假设有以下数据集合:

1, 3, 5, 7, 9, 11, 13, 15

要求使用加权移动平均法计算出平滑序列,使用权重系数为0.5,依次应用于最新的数据到最旧的数据。

解析:

首先,我们需要计算出权重系数的累加和。

对于本例中的权重系数为0.5,则累加和为0.5 + 0.5^2 + 0.5^3 + ... = 1。

接下来,我们可以开始计算平滑序列。

首先将第一个数据点1当作初始的平滑序列,即第一个平滑序列值为1。

然后,对于第二个数据点3,我们使用加权移动平均法计算平滑序列如下:

平滑序列值 = (最新数据点 * 权重系数 + 上一个平滑序列值 * (1 - 权重系数))

= (3 * 0.5 + 1 * (1 - 0.5))

= (1.5 + 0.5)

= 2

对于第三个数据点5,我们使用加权移动平均法计算平滑序列如下:

平滑序列值 = (5 * 0.5 + 2 * (1 - 0.5))

= (2.5 + 1)

= 3.5

同样的方法,我们可以依次计算出整个平滑序列如下:

1, 2, 3.5, 5.25, 7.125, 9.0625, 11.03125, 13.015625, 15.0078125 这就是通过加权移动平均法计算出的平滑序列。

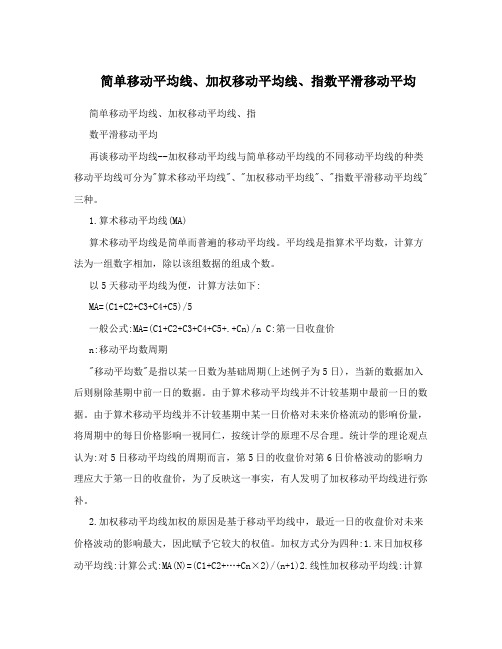

简单移动平均线、加权移动平均线、指数平滑移动平均

简单移动平均线、加权移动平均线、指数平滑移动平均简单移动平均线、加权移动平均线、指数平滑移动平均再谈移动平均线--加权移动平均线与简单移动平均线的不同移动平均线的种类移动平均线可分为"算术移动平均线"、"加权移动平均线"、"指数平滑移动平均线"三种。

1.算术移动平均线(MA)算术移动平均线是简单而普遍的移动平均线。

平均线是指算术平均数,计算方法为一组数字相加,除以该组数据的组成个数。

以5天移动平均线为便,计算方法如下:MA=(C1+C2+C3+C4+C5)/5一般公式:MA=(C1+C2+C3+C4+C5+.+Cn)/n C:第一日收盘价n:移动平均数周期"移动平均数"是指以某一日数为基础周期(上述例子为5日),当新的数据加入后则剔除基期中前一日的数据。

由于算术移动平均线并不计较基期中最前一日的数据。

由于算术移动平均线并不计较基期中某一日价格对未来价格流动的影响份量,将周期中的每日价格影响一视同仁,按统计学的原理不尽合理。

统计学的理论观点认为:对5日移动平均线的周期而言,第5日的收盘价对第6日价格波动的影响力理应大于第一日的收盘价,为了反映这一事实,有人发明了加权移动平均线进行弥补。

2.加权移动平均线加权的原因是基于移动平均线中,最近一日的收盘价对未来价格波动的影响最大,因此赋予它较大的权值。

加权方式分为四种:1.末日加权移动平均线:计算公式:MA(N)=(C1+C2+…+Cn×2)/(n+1)2.线性加权移动平均线:计算公式:MA=(C1×1+C2×2+…+Cn×n)/(1+2+.+n)3.梯型加权移动平均线:计算方法(以5日为例):[(第1日收盘价+第2日收盘价)×1+(第2日收盘价+第3日收盘价)×2+(第3日收盘价+第4日收盘价)×3+(第4日收盘价+第5日收盘价)×4]/(2×1+2×2+2×3+2×4)即为第五日的阶梯加权移动平均线4.平方系数加权移动平均线:公式(以5日为例):MA=[(第1日收盘价×1×1)+(第2日收盘价×2×2)+(第3日收盘价×3×3)+(第4日收盘价×4×4)+(第5日收盘价×5×5)]/(1×1+2×2+3×3+4×4+5×5)3.指数平滑移动平均线(EMA)当指数平滑移动平均线起算基期不同时,起算基期较晚的计算结果会与起基期较早的数字有所差异。

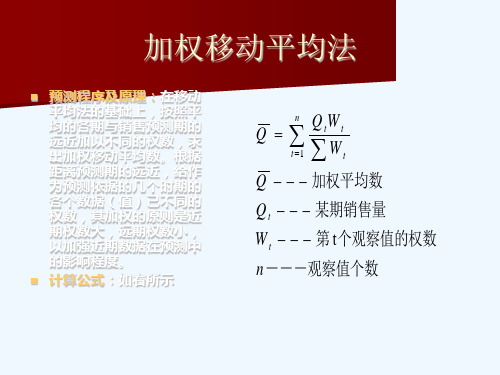

加权移动平均法

加权移动平均法

Q

t 1

n

Q tW t Wt

Q 加权平均数 Q t 某期销售量 W t 第 t 个观察值的权数 n ---观察值个数

令Wt 1, Wt 则, Wt Wt 显然, W1 W2 W3 Wn

Q QtWt

t 1

Q

t 1

n

Q tW t Wt

Q 加权平均数 Q t 某期销售量 W t 第 t 个观察值的权数 n ---观察值个数

加权移动平均法

权数确定的方法: (一)自然数列法 (二)单调递增小数法 在单调递增小数法中,必须满足的条件是 所有小数之和为1。(为什么?)

n

加权移动平均法来自预测程序及原理:在移动 平均法的基础上,按照平 均的各期与销售预测期的 远近加以不同的权数,求 出加权移动平均数。根据 距离预测期的远近,给作 为预测依据的几个时期的 各个数据(值)已不同的 权数,其加权的原则是近 期权数大,远期权数小, 以加强近期数据在预测中 的影响程度。 计算公式:如右所示

先进先出法,加权平均法,移动加权平均法 通俗解释

先进先出法,加权平均法,移动加权平均法通俗解释先进先出法(First-In-First-Out,FIFO)是一种用于管理和处理存储的算法。

这个名字表明了使用这个算法时,最先进入存储系统的数据将会首先被处理和移除。

在一个FIFO存储系统中,所有数据项都被按照它们的到达时间顺序排列。

当有新的数据到来时,它会被放置到队列的末尾。

而在处理数据时,位于队列前部的数据项会首先被处理。

这个过程持续进行,直到队列中没有数据项为止。

通常情况下,FIFO存储系统可以被看作是一个队列(Queue),其中数据项被称为元素(Element)。

队列的末尾被称为队尾(rear),队列的前部被称为队首(front)。

当有新的元素进入队列时,它将被放置在队尾;而在处理元素时,队首的元素将首先被处理。

FIFO算法在实际应用中非常常见,尤其是在计算机操作系统和数据库系统中。

在操作系统中,FIFO算法被用于内存管理中,控制页面置换和内存分配。

在数据库系统中,FIFO算法则被用于缓存管理中,控制缓存页的替换。

加权平均法(Weighted Average Method)是一种用于计算平均值的方法,它会为不同的数据项赋予不同的权重。

在加权平均法中,每个数据项都有一个与之相关的权重。

这个权重用于指定数据项在计算平均值时的重要性。

更重要的数据项会被赋予更高的权重,而不那么重要的数据项则会被赋予较低的权重。

加权平均法的计算公式为:加权平均值= (数据项1 ×权重1 +数据项2 ×权重2 + ... +数据项n ×权重n) / (权重1 +权重2 + ... +权重n)具体来说,加权平均法可以用于估算股票指数、计算学生平均分数、计算产品成本等。

在这些应用中,不同的数据项会有不同的权重,这样就可以根据重要性来计算整体的平均值。

移动加权平均法(Moving Weighted Average Method)是一种用于计算平均值的方法,它与加权平均法类似,但是在计算平均值时会考虑最近的一段时间内的数据。

加权移动平均法

加权移动平均法加权移动平均法(weighted moving average method/weighted moving average)[编辑]加权移动平均法概述加权移动平均法就是根据同一个移动段内不同时间的数据对预测值的影响程度,分别给予不同的权数,然后再进行平均移动以预测未来值。

加权移动平均法不像简单移动平均法那样,在计算平均值时对移动期内的数据同等看待,而是根据愈是近期数据对预测值影响愈大这一特点,不同地对待移动期内的各个数据。

对近期数据给予较大的权数,对较远的数据给予较小的权数,这样来弥补简单移动平均法的不足。

[编辑]加权平均法的计算公式加权平均法的计算公式如下:式中:Yn + 1——第n+1期加权平均值;Yi——第i期实际值;x_i——第i期的权数(权数的和等于1);n——本期数;k——移动跨期;用加权移动平均法求预测值,对近期的趋势反映较敏感,但如果一组数据有明显的季节性影响时,用加权移动平均法所得到的预测值可能会出现偏差。

因此,有明显的季节性变化因素存在时,最好不要加权。

[编辑]加权移动平均法案例分析[编辑]案例一:加权移动平均法应用高校教师的考核业绩[1]当前,在高校薪酬分配中,一般对教师通过简单统计年度业绩考核结果来确定岗位津贴标准进行分配。

笔者认为,这种办法存在着很大的弊端,如年度科研业绩的大起大落自然会造成教师收入水平的巨大波动,由此引起教师情绪上的波动以及其工作情境的变化,影响到工作效率,影响师资队伍的稳定。

用改进的加权移动平均法统计教师业绩,并以此作为年度考核的依据将有效地消除年度考核业绩的“大年”与“小年” 的现象,稳定教师的业绩水平与收入水平,从而有助于吸引人才与稳定现有教师队伍。

本文尝试着将加权移动平均法的“修匀”或“平滑”作用,应用于高校的年度业绩考核,使不规则的序列数据,能够平滑起来,利用经过修匀的年度考核数据作为有关津贴和奖金发放的依据,能够使教师的收入水平保持相对的稳定。

加权移动平均法

加权移动平均法

加权移动平均法计算公式

加权移动平均法(weighted moving average method/weighted moving average) (建筑经济学中定量预测方法之一)

加权移动平均法概述

加权移动平均法就是根据同一个移动段内不同时间的数据对预测值的影响程度,分别给予不同的权数,然后再进行平均移动以预测未来值。

加权移动平均法不像简单移动平均法那样,在计算平均值时对移动期内的数据同等看待,而是根据愈是近期数据对预测值影响愈大这一特点,不同地对待移动期内的各个数据。

对近期数据给予较大的权数,对较远的数据给予较小的权数,这样来弥补简单移动平均法的不足。

加权移动平均法的计算公式

加权平均法的计算公式如下:

式中:

Yn + 1——第n+1期加权平均值;

Yi——第i期实际值;

xi——第i期的权数(权数的和等于1);

n——本期数;

用加权移动平均法求预测值,对近期的趋势反映较敏感,但如果一组数据有明显的季节性影响时,用加权移动平均法所得到的预测值可能会出现偏差。

因此,有明显的季节性变化因素存在时,最好不要加权。

移动加权平均法

移动加权平均法:移动加权平均法下库存商品的成本价格根据每次收入类单据自动加权平均;其计算方法是以各次收入数量和金额与各次收入前的数量和金额为基础,计算出移动加权平均单价。

其计算公式如下:移动加权平均单价=(本次收入前结存商品金额+本次收入商品金额)/(本次收入前结存商品数量+本次收入商品数量)移动加权平均法计算出来的商品成本比较均衡和准确,但计算起来的工作量大,一般适用于经营品种不多、或者前后购进商品的单价相差幅度较大的商品流通类企业。

以下以一个简单的例子来说明:例1:货品A,期初结存数量10,加权价10,金额为100,发生业务如下:销售11;采购10,采购价格11;成本计算过程如下:销售时,成本金额为11*10=110;销售后结存数量:-1;加权价:10;结存金额:-10;采购后,结存单价位:(-10+10*11)/(-1+10)=11.111111一、月末一次加权平均法加权平均法也叫全月一次加权平均法,指以本月收入全部存货数量加月初存货数量作为权数,去除本月收入全部存货成本加月初存货成本的和,计算出存货的加权平均单位成本,从而确定存货的发出成本和库存成本的方法。

计算公式如下:加权平均单价=(本月收入全部存货成本+月初存货成本)/ (本月收入全部存货数量加+月初存货数量)本月发出存货成本=本月发出存货数量×加权平均单价月末结存存货成本=月末库存存货数量×加权平均单价二、移动加权平均法。

移动平均法亦称移动加权平均法,指本次收货的成本加原有库存的成本,除以本次收货数量加原有存货数量,据以计算加权平均单价,并对发出存货进行计价的一种方法。

移动平均法与加权平均法的计算原理基本相同,不同的是加权平均法一个月计算一次单位成本,而移动平均法每收进一次存货,就计算一次单位成本。

计算公式如下:移动平均单价=(本次进货的成本+原有库存的成本)/(本次进货数量+原有存货数量)本批发出存货成本=本批发出存货数量x存货当前移动平均单价商品销售成本是指已销商品的进价成本,即购进价格。

时间序列预测的常用方法与优缺点

时间序列预测的常用方法与优缺点时间序列预测是一种通过分析历史数据来预测未来时间点的方法。

以下是时间序列预测的常用方法及其优缺点:1. 简单移动平均法(Simple Moving Average,SMA):优点:简单容易理解,适用于稳定的时间序列数据。

缺点:对于包含趋势和季节性的复杂时间序列预测效果不佳。

2. 加权移动平均法(Weighted Moving Average,WMA):优点:能够适应不同时间点的权重,对周期性变动有较好的适应性。

缺点:需要事先确定权重,对于权重的选择敏感。

3. 简单指数平滑法(Simple Exponential Smoothing,SES):优点:适用于稳定或平缓变化的时间序列,能够对近期数据产生较大影响。

缺点:对于具有较大的趋势和季节性的时间序列效果不佳。

4. 双指数平滑法(Double Exponential Smoothing,DES):优点:适用于具有线性趋势的时间序列数据,能够较好地捕捉趋势。

缺点:对于具有季节性的时间序列数据效果不佳。

5. 三指数平滑法(Triple Exponential Smoothing,TES):优点:适用于具有趋势和季节性的时间序列数据,能够较好地捕捉长期和短期的变化。

缺点:对于数据异常点的敏感度较高。

6. 自回归移动平均模型(Autoregressive Moving Average,ARMA):优点:适用于具有较长历史数据的时间序列,能够捕捉趋势和周期性变动。

缺点:对于噪声较大的数据拟合效果不佳。

7. 自回归积分滑动平均模型(Autoregressive Integrated Moving Average,ARIMA):优点:适用于具有趋势和季节性的时间序列,能够捕捉数据的长期和短期变化。

缺点:对于非线性的时间序列预测效果不佳。

8. 长短期记忆神经网络(Long Short-Term Memory,LSTM):优点:适用于复杂的非线性时间序列预测,能够捕捉长期依赖关系。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

加权移动平均法

加权移动平均法(weighted moving average method/weighted moving average)

目录

[隐藏]

• 1 加权移动平均法概述

• 2 加权平均法的计算公式

• 3 加权移动平均法案例分析

o 3.1 案例一:加权移动平均法应用高校教师的考核业绩

[1]

• 4 相关条目

• 5 参考文献

[编辑]

加权移动平均法概述

加权移动平均法就是根据同一个移动段内不同时间的数据对预测值的影响程度,分别给予不同的权数,然后再进行平均移动以预测未来值。

加权移动平均法不像简单移动平均法那样,在计算平均值时对移动期内的数据同等看待,而是根据愈是近期数据对预测值影响愈大这一特点,不同地对待移动期内的各个数据。

对近期数据给予较大的权数,对较远的数据给予较小的权数,这样来弥补简单移动平均法的不足。

[编辑]

加权平均法的计算公式

加权平均法的计算公式如下:

式中:

Y

n + 1——第n+1期加权平均值;

Y

i——第i期实际值;

x_i——第i期的权数(权数的和等于1);

n——本期数;

k——移动跨期;

用加权移动平均法求预测值,对近期的趋势反映较敏感,但如果一组数据有明显的季节性影响时,用加权移动平均法所得到的预测值可能会出现偏差。

因此,有明显的季节性变化因素存在时,最好不要加权。

[编辑]

加权移动平均法案例分析

[编辑]

案例一:加权移动平均法应用高校教师的考核业绩[1]

当前,在高校薪酬分配中,一般对教师通过简单统计年度业绩考核结果来确定岗位津贴标准进行分配。

笔者认为,这种办法存在着很大的弊端,如年度科研业绩的大起大落自然会造成教师收入水平的巨大波动,由此引起教师情绪上的波动以及其工作情境的变化,影响到工作效率,影响师资队伍的稳定。

用改进的加权移动平均法统计教师业绩,并以此作为年度考核的依据将有效地消除年度考核业绩的“大年”与“小年” 的现象,稳定教师的业绩水平与收入水平,从而有助于吸引人才与稳定现有教师队伍。

本文尝试着将加权移动平均法的“修匀”或“平滑”作用,应用于高校的年度业绩考核,使不规则的序列数据,能够平滑起来,利用经过修匀的年度考核数据作为有关津贴和奖金发放的依据,能够使教师的收入水平保持相对的稳定。

一、模型的讨论

加权移动平均法常用于进行趋势的预测,用这种办法可以得到一个光滑的修正序列,即所谓的“修匀”。

把修匀的功能应用于整理高校教师年度考核的序列数据应该同样有效。

1.加权移动平均模型

加权移动平均模型是对移动平均模型的改进。

采用加权移动平均,既可以做到按数据点的顺序逐点推移,逐段平均,使不规则的数据点形成比较平滑的排列规则,又可以通过权数的设定使离考核期距离不同的数据,所起的作用不同。

加权移动平均法的统计模型为:

M

t = a1Y t− 1 + a2Y t− 2 + a n Y t− n(1)

式中:t——时间序列下标;

M

t——第t期的移动平均数;

Y

t——第t期的观察数据;

n——移动步长;

——权数。

2.数据的选取

(1)Y

t的选取

选取某大学商学院中某位教师的业绩考核数据作为样本,因该学院对按业绩决定教师报酬的

做法执行得比较早且比较彻底,该教师从刚到学院工作至今有13个年头,所以,所选取的数据样本基本满足作移动平均的要求,可以用来阐明用移动平均法来计算年度考核业绩的合理性。

(2)n的选取

移动步长n的大小对移动平滑结果起决定性作用,选好n是加权移动平均法的关键。

n值取得太小,模型灵敏度高,能较灵敏地反映近期的变化趋势,但也可能对随机干扰反映过度灵敏,据此得到的考核数据起伏剧烈,从而可能造成对被考核对象的误判;n取得大时,对时间序列中包含的随机变动的敏感性过低,以致不能敏锐地反映近期的变化趋势,甚至会造成被考核对象在一段时间范围内不努力但考核结果依然好的现象,如此也会造成对被考核对象的误判。

所以,在n的选取上,必须结合教师的教学尤其是科研工作的特点和业绩考核的要求,以及各高校在考核方面的综合实践。

这里,将n设定为3。

(3)a

1,a2,a3,的选取

为了使考核能够更好地发挥激励作用,在选取权数的时候,应使离考核期越近的权数越大。

权数的选取,听取了一些教育专家的建议,在综合各方面的建议后,将分别a

1,a2,a3分别设定为0.5、0.3和0.2。

这样,用来计算考核业绩的加权移动平均模型为:

M

t = 0.5Y t− 1 + 0.3Y t− 2 + 0.2Y t− 3(2)

二、模拟计算及分析

1.利用加权移动平均计算的结果及分析

将各年度考核数据与根据公式(2)算得的加权移动平均数列入表1中。

利用表1中数据绘得曲线,如图:

上图中的系列2曲线(加权移动平均曲线)明显的比系列1曲线平缓,并且在所设定的情况下,更能体现上升的趋势。

所以利用系列2的加权移动平均数据代替系列1的简单年度考核数据,能够有效地避免出现与考核业绩挂钩的津贴和奖金大起大落的现象,即修匀的效果比较显著。

但上述方法,也存在明显不合理的情况:

(1)在移动步长取3的情况下,系列2的数据只能从第4年才开始,前三年都是空白(见上表的第3列)。

而许多高校的考核一般都是从第1年就开始,第2年年初就开始与津贴挂钩,即次年的津贴发放是根据前一年的考核成绩。

对于前三年出现空白考核业绩的情况,在实际考核工作中,显然不能接受。

(2)系列2出现明显的滞后情况,如在第7年末和第12年末的年度实际考核业绩很低,但加权移动平均得分却非常高;而在第9年末的考核分数很高,但加权移动平均得分却很低,明显不合理。

这种现象称为加权移动平均的“滞后”现象。

2.改进的加权移动平均模型

改进加权移动平均模型的目的,是使在考核中应用该模型时,能够继续保持修匀与平滑的作用,又能够避免滞后现象的发生。

实际上在使用模型的目的仅仅是为了考核的特定情况下,只是对加权移动平均模型(2)稍加调整就可以满足需要了。

在移动步长仍取3的情况下,将根据模型(2)算得的移动平均值向前移动一年,这样,从第3年就有了移动平均得分,将滞后三年的情况改为滞后两年。

这样改进后的加权移动平均公式就变为:

M

t = 0.5Y t− 0 + 0.3Y t− 1 + 0.2Y t− 2(3)

根据改进的移动平均模型(3)算得的加权移动平均值如表2。

由于考核期总是处在移动的三年当中的第3年,加之这第3年的权数在三年当中最大,故可以有效地避免出现移动平均的考核成绩与实际的年度成绩严重背离的情况发生,即经过稍加改进以后,保留了原来的修匀与平滑的功能,而且消除了滞后的缺点。

改进后的数据(下表)与曲线(下图)基本合理,只是存在最初有两年的空白期问题。

但是,在基本趋势相同的情况下,可以取第1年与第2年末的实际得分作为来年津贴与奖金发放的依据,然后,从第3年开始就可以接上改进的加权移动平均的考核分数了。

如果考虑到新进青年博士教师科研启动等的时间性问题,因而在最初的两年当中只是作年度考核,但不与津贴与奖金挂钩,到第三年以后再与津贴与奖金挂钩的话,也许两年空白期的矛盾就不存在了。

三、结论与建议

通过上述分析,得出如下结论:

1.简单的年度考核业绩往往是上下起伏不定的;

2.用加权移动平均的年度业绩考核成绩来代替简单的年度考核成绩能有效地避免起伏波动的现象,即能够做到修匀与平滑;但造成与实际的年度业绩严重背离的情况,即出现滞后现象;

3.用改进的加权移动平均年度考核成绩取代简单的年度考核成绩,不仅可以有效避免大起大落的波动,而且还可以避免与实际的年度业绩背离的情况发生。

所以,用改进的加权移动平均法来统计高校教师的年度考核成绩,并以此作为有关津贴与奖金发放的依据,能够有效地排除由于某一年当中科研业绩不佳造成实际年度考核成绩差,从而津贴或奖金骤然减少,给教师带来的不良心理影响。