移动加权平均法

移动加权平均法计算公式及例题

移动加权平均法计算公式及例题移动加权平均法是经济学中最基本的平均数计算方法,也是经济学分析中非常重要的工具之一。

它能够把一系列历史时间序列中的数据进行加权,以更准确地反映市场景况。

本文将介绍移动加权平均法的计算公式及一个相关的实例题。

移动加权平均法的计算公式移动加权平均法的计算公式如下:移动加权平均=(∑X/∑W)其中:X表示第i个历史时间序列中的数据;W表示第i个历史时间序列中数据的权重。

以下是一个具体的例子来说明上述计算公式:假设有4个历史时间序列,即X1,X2,X3,X4,将计算其移动加权平均值。

首先,计算各历史时间序列数据的权重:权重W1=0.25权重W2=0.3权重W3=0.2权重W4=0.25然后计算移动加权平均值:移动加权平均=(X1*W1+X2*W2+X3*W3+X4*W4)/(W1+W2+W3+W4)例题假设有4个历史时间序列,即X1,X2,X3,X4,对应的值分别为:X1=32,X2=35,X3=37,X4=40。

计算它们的移动加权平均值。

解:首先,计算历史时间序列中数据的权重:权重W1=0.25权重W2=0.3权重W3=0.2权重W4=0.25然后计算移动加权平均值:移动加权平均=(X1*W1+X2*W2+X3*W3+X4*W4)/(W1+W2+W3+W4)移动加权平均=(32*0.25+35*0.3+37*0.2+40*0.25)/(0.25+0.3+0.2+0.25)移动加权平均=36.25故移动加权平均值为36.25。

结论本文介绍了移动加权平均法的计算公式及一个实例题。

通过本文,我们可以学会如何利用移动加权平均法来更加精确地反映市场景况。

移动加权平均法是经济学分析中一种重要的工具,因此学习与掌握是十分必要的。

移动加权平均法成本计算公式

移动加权平均法成本计算公式哎呀,说到这个移动加权平均法成本计算公式,我得先给你打个比方,这样你可能会更容易理解。

想象一下,你是个卖水果的小贩,每天进货,每天卖货,但是你的水果价格天天变,你想知道自己的库存成本,这时候就需要用到移动加权平均法了。

首先,我们得知道这个公式是干嘛的。

移动加权平均法,简单来说,就是每次进货后,都会重新计算一下库存的平均成本。

这样,你就能随时知道,如果现在把库存全卖了,能赚多少钱。

好,现在我们来聊聊具体的计算方法。

假设你今天进了100斤苹果,每斤5块钱,总共花了500块。

然后你又进了50斤,每斤6块钱,花了300块。

这时候,你的库存总共是150斤苹果,总成本是800块。

移动加权平均法的计算公式是这样的:(总成本 / 总数量)= 每斤的平均成本。

所以,你把800块(总成本)除以150斤(总数量),得到每斤苹果的平均成本是5.33块。

这个公式的好处是,它能实时反映你的库存成本,不管你是进货还是卖货,都能随时计算出最新的平均成本。

举个例子,如果你今天又进了30斤苹果,每斤7块钱,花了210块。

这时候,你的库存变成了180斤,总成本变成了1010块。

你再用1010块除以180斤,得到新的每斤平均成本是5.61块。

你看,这个公式是不是挺实用的?不管你是做生意的,还是做会计的,都能用得上。

而且,它能让你随时掌握自己的成本情况,做出更合理的决策。

最后,别忘了,这个公式只是个工具,关键还是要根据实际情况来调整。

比如,你可以根据市场行情,或者自己的销售策略,来决定什么时候进货,什么时候卖货。

这样,你就能更好地控制成本,提高利润了。

好了,关于移动加权平均法成本计算公式,我就说这么多了。

希望这个例子能让你对这个公式有更直观的理解。

如果你还有什么不懂的,随时问我哈。

成本核算方法移动加权平均法

成本核算方法移动加权平均法一、概述成本核算是企业管理中的重要环节,它可以帮助企业了解自己的生产成本和经营状况,从而制定出更加科学合理的经营策略。

成本核算方法有很多种,其中移动加权平均法是一种常用的方法。

本文将详细介绍移动加权平均法的原理、计算方法以及应用场景。

二、移动加权平均法的原理移动加权平均法是一种动态计算方法,它将产品的成本分配到不同期间,并且随着时间的推移,每个期间所占比重会发生变化。

具体来说,移动加权平均法将最近期间内进入库存的物品与之前进入库存的物品混合计算,得到一个新的平均单价。

三、计算方法1. 计算单位成本单位成本 = (期初库存金额 + 本期进货金额)/(期初库存数量 + 本期进货数量)其中,“期初库存金额”指上一期末库存商品总价值,“本期进货金额”指当前时期内购入商品总价值,“期初库存数量”指上一时期末库存商品数量,“本期进货数量”指当前时期内购入商品数量。

2. 计算移动加权平均单价移动加权平均单价 = (上一期末库存数量× 上一期末库存单位成本 + 本期进货数量× 本期进货单位成本)/(上一期末库存数量 + 本期进货数量)3. 计算销售成本销售成本 = 销售数量× 移动加权平均单价四、应用场景移动加权平均法适用于以下情况:1. 存货周转速度较快的企业,因为移动加权平均法可以及时反映最新的进货价格。

2. 存货品种繁多、价格波动较大的企业,因为移动加权平均法可以平滑价格波动,减少计算误差。

3. 对于需要进行定价的产品,移动加权平均法可以提供比较准确的成本数据,有助于制定合理的价格策略。

五、注意事项1. 在使用移动加权平均法计算成本时需要注意不同时间点进入库存的物品可能存在不同的质量和价值,需要进行区分。

2. 移动加权平均法只适用于物品在相对短时间内价格波动不大的情况下使用。

如果物品价格波动较大,则可能会导致计算误差。

六、总结移动加权平均法是一种常用的成本核算方法,它可以帮助企业了解自己的生产成本和经营状况,从而制定出更加科学合理的经营策略。

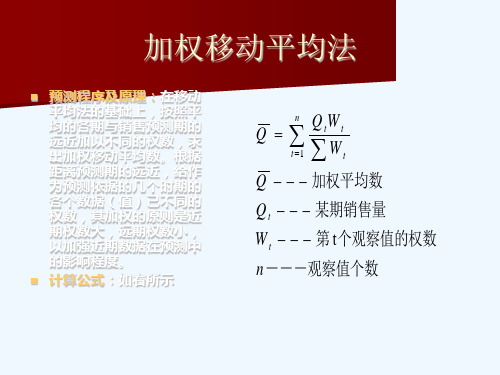

加权移动平均法

加权移动平均法

Q

t 1

n

Q tW t Wt

Q 加权平均数 Q t 某期销售量 W t 第 t 个观察值的权数 n ---观察值个数

令Wt 1, Wt 则, Wt Wt 显然, W1 W2 W3 Wn

Q QtWt

t 1

Q

t 1

n

Q tW t Wt

Q 加权平均数 Q t 某期销售量 W t 第 t 个观察值的权数 n ---观察值个数

加权移动平均法

权数确定的方法: (一)自然数列法 (二)单调递增小数法 在单调递增小数法中,必须满足的条件是 所有小数之和为1。(为什么?)

n

加权移动平均法来自预测程序及原理:在移动 平均法的基础上,按照平 均的各期与销售预测期的 远近加以不同的权数,求 出加权移动平均数。根据 距离预测期的远近,给作 为预测依据的几个时期的 各个数据(值)已不同的 权数,其加权的原则是近 期权数大,远期权数小, 以加强近期数据在预测中 的影响程度。 计算公式:如右所示

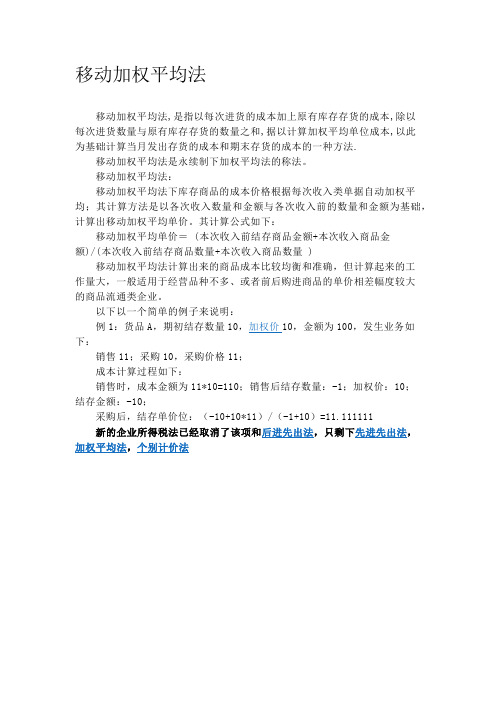

移动加权平均法

移动加权平均法

移动加权平均法,是指以每次进货的成本加上原有库存存货的成本,除以

每次进货数量与原有库存存货的数量之和,据以计算加权平均单位成本,以此

为基础计算当月发出存货的成本和期末存货的成本的一种方法.

移动加权平均法是永续制下加权平均法的称法。

移动加权平均法:

移动加权平均法下库存商品的成本价格根据每次收入类单据自动加权平均;其计算方法是以各次收入数量和金额与各次收入前的数量和金额为基础,计算出移动加权平均单价。

其计算公式如下:

移动加权平均单价= (本次收入前结存商品金额+本次收入商品金

额)/(本次收入前结存商品数量+本次收入商品数量 )

移动加权平均法计算出来的商品成本比较均衡和准确,但计算起来的工

作量大,一般适用于经营品种不多、或者前后购进商品的单价相差幅度较大

的商品流通类企业。

以下以一个简单的例子来说明:

例1:货品A,期初结存数量10,加权价10,金额为100,发生业务如下:

销售11;采购10,采购价格11;

成本计算过程如下:

销售时,成本金额为11*10=110;销售后结存数量:-1;加权价:10;

结存金额:-10;

采购后,结存单价位:(-10+10*11)/(-1+10)=11.111111

新的企业所得税法已经取消了该项和后进先出法,只剩下先进先出法,

加权平均法,个别计价法。

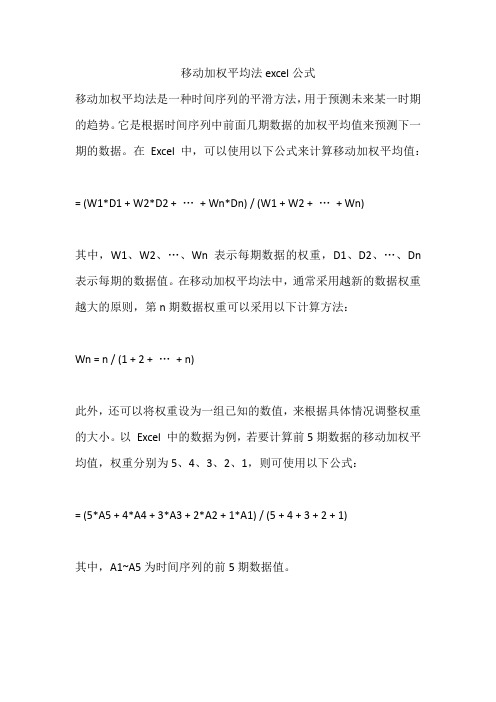

移动加权平均法excel公式

移动加权平均法excel公式

移动加权平均法是一种时间序列的平滑方法,用于预测未来某一时期的趋势。

它是根据时间序列中前面几期数据的加权平均值来预测下一期的数据。

在Excel 中,可以使用以下公式来计算移动加权平均值:

= (W1*D1 + W2*D2 + …+ Wn*Dn) / (W1 + W2 + …+ Wn)

其中,W1、W2、…、Wn表示每期数据的权重,D1、D2、…、Dn 表示每期的数据值。

在移动加权平均法中,通常采用越新的数据权重越大的原则,第n期数据权重可以采用以下计算方法:

Wn = n / (1 + 2 + …+ n)

此外,还可以将权重设为一组已知的数值,来根据具体情况调整权重的大小。

以Excel 中的数据为例,若要计算前5期数据的移动加权平均值,权重分别为5、4、3、2、1,则可使用以下公式:

= (5*A5 + 4*A4 + 3*A3 + 2*A2 + 1*A1) / (5 + 4 + 3 + 2 + 1)

其中,A1~A5为时间序列的前5期数据值。

加权移动平均法

加权移动平均法

加权移动平均法计算公式

加权移动平均法(weighted moving average method/weighted moving average) (建筑经济学中定量预测方法之一)

加权移动平均法概述

加权移动平均法就是根据同一个移动段内不同时间的数据对预测值的影响程度,分别给予不同的权数,然后再进行平均移动以预测未来值。

加权移动平均法不像简单移动平均法那样,在计算平均值时对移动期内的数据同等看待,而是根据愈是近期数据对预测值影响愈大这一特点,不同地对待移动期内的各个数据。

对近期数据给予较大的权数,对较远的数据给予较小的权数,这样来弥补简单移动平均法的不足。

加权移动平均法的计算公式

加权平均法的计算公式如下:

式中:

Yn + 1——第n+1期加权平均值;

Yi——第i期实际值;

xi——第i期的权数(权数的和等于1);

n——本期数;

用加权移动平均法求预测值,对近期的趋势反映较敏感,但如果一组数据有明显的季节性影响时,用加权移动平均法所得到的预测值可能会出现偏差。

因此,有明显的季节性变化因素存在时,最好不要加权。

成本移动加权平均法计算公式

成本移动加权平均法计算公式成本移动加权平均法是一种在存货计价中常用的方法,它能较为准确地反映存货成本的变化情况。

咱们先来了解一下成本移动加权平均法的计算公式。

公式是这样的:移动加权平均单位成本 = (本次进货之前库存存货的实际成本 + 本次进货的实际成本)÷(本次进货之前库存存货数量 + 本次进货的数量)发出存货成本 = 本次发出存货的数量 ×移动加权平均单位成本期末存货成本 = 期末存货的数量 ×移动加权平均单位成本我给您举个例子来说明一下这个公式怎么用。

之前我在一家小超市工作的时候,就遇到了类似的情况。

超市里进了一批水果,第一批进了 50 斤苹果,每斤 5 元;然后又进了 30 斤,每斤 6 元。

按照移动加权平均法来算,第一次进货后的单位成本就是 5 元/斤。

当第二次进货后,移动加权平均单位成本就是:(50×5 + 30×6)÷(50 + 30)= 5.375 元/斤。

如果这时候卖出了 40 斤苹果,那么发出存货成本就是 40×5.375 = 215 元。

期末存货成本就是剩下的苹果数量乘以移动加权平均单位成本。

假设此时还剩下 40 斤苹果,期末存货成本就是 40×5.375 = 215 元。

这种方法的好处就在于,它能够及时反映存货成本的变动,让我们对存货的价值有一个比较准确的把握。

不像一些其他的存货计价方法,可能会在成本计算上有一定的滞后性或者不够准确。

在实际的商业运营中,成本移动加权平均法对于控制成本、制定价格策略都有着重要的作用。

比如说,通过准确计算存货成本,我们可以合理地制定商品的售价,既能保证有一定的利润空间,又能在市场上有竞争力。

再比如,如果我们发现某种商品的存货成本一直在上升,那可能就要考虑调整进货渠道或者减少进货量,以避免成本过高影响利润。

而且,这种方法对于财务报表的准确性也很有帮助。

能够让我们更清晰地看到存货价值的变化,为企业的决策提供更可靠的数据支持。