“养老年金”保险篇话术.pdf

年金型保险沟通话术

年金型保险沟通话术

1. 你知道吗,年金型保险就像是你的私人小金库啊!每年存一点,到时候就能收获满满呢!比如说,你每年投点钱进去,等退休了就可以舒舒服服地享受啦!

2. 嘿,年金型保险可不是一般的保险哦,它就像一个忠诚的伙伴一直陪着你!你想想,等你老了,它能给你稳定的收入,多靠谱啊!

3. 哇塞,年金型保险就好像是给未来的自己准备的一份惊喜大礼包!你现在投入,未来就能开心地拆开啦,多棒呀!

4. 年金型保险,那可是你的财富守护者呀!就像给你的钱找了个安全的家,不用担心它会跑掉,不是吗?

5. 朋友,年金型保险简直就是你的养老保障伞啊!等你年纪大了,它能为你遮风挡雨,给你安心,你说好不好?

6. 哎呀呀,年金型保险不就是给你的生活加了一道保险杠嘛!不管啥时候,都能让你心里有底,你还不赶紧考虑?

7. 你瞧,年金型保险就如同你的财富蓄水池,慢慢积累,最后给你满满的回报,这不是很诱人吗?

8. 嘿,年金型保险可是你的财富助推器啊!能帮你让钱生钱,这么好的东西,你真不要了解一下?

9. 哇哦,年金型保险不就像一个时光宝盒嘛,你现在放进去一些,

未来就能收获珍贵的财富,这多有意思呀!

10. 年金型保险,简直就是你的幸福密码呀!能让你的晚年生活过得美滋滋的,你还在等什么呢?

我的观点结论:年金型保险真的是非常不错的选择,能给我们带来很多好处和保障,大家应该认真考虑并选择适合自己的年金型保险。

“养老年金”保险篇话术

一、为什么买“养老年金”保险 二、为什么要现在买“养老年金”保险 三、该买多少“养老年金”保险?

为什么买“养老年金”保险

沟通要点1:寿命越来越长,自身养老问题不容忽视,应提前筹划 话术参考: 以前条件不好,平均寿命只有60多岁,基本上也没什么退休生活,所以大家不关心养 老,但现在医疗和健康条件都好很多,到八、九十岁都很正常,面临二、三十年的退休生活,提早 打算,才能活的怡然自得!您说呢?

3、花小钱,办大事:每年存下10多万缴费,连续10年,就可以保证您有一个安心的晚年,不用担 心钱花完 ,确保退休后二、三十年的晚年生活没有后顾之忧!

4、事后还有犹豫期:相信您对自己钱还是由掌控的,而且为自己的养老做打算本是就是理财的重 要目标,用一种更保险的方式不是更好吗?您不妨先配置一份初级的保额,然后把合同拿回去,好 好研究,真的不合适15天内都可以免费退货。

为什么要现在买“养老年金”保险

沟通要点及话术: 1、早买更便宜:保险产品越年轻购买越便宜,您看同样是要储备500(假设万能账户4.5%结算利 率)多万的养老补充,您现在35岁买要比45岁买便宜30万多呢!

2、早买保额高:同样的钱,您现在可以买到更高的保障,比如同样是每年缴费13万元,现在买, 到80岁可以累积500多万(假设万能账户4.5%结算利率),再过10年买,到80岁只能累积300多万

沟通要点2:传统养老方式难以支撑有品质的养老生活,必须靠商业保险补充 话术参考: 首先,咱们现在的社保制度是收入越高,退休之后相对拿的钱就越少,以北京地区为 例,如果您月收入是3万元,退休后每月只能领不到6000元,这个落差还是很大的;其次,只有 0.5%企业设立了企业年金,即便设立企业年金,平均每人每月也只发放1100元,很难形成有效补 充;第三,中国“4-2-1”的家庭结构,62%的家庭存在“老养小”的现状,很难存下自己的养老 金。该买多少“养老年金”保险?

养老保险推销经典话术

养老保险推销经典话术现在在网络上,谈论养老话题的人非常多。

有白领认为养老金是个无底洞,把未来20年通货膨胀率考虑进去,要想在20年后退休享受现在的生活标准,至少要300万养老金。

马上引来跟贴,说如果这样,全国大多数人都会饿死;有的说买房子,土地资源会越来越紧俏,房产可以抵御通涨,将来靠租房养老;有个株州的朋友全盘否定了当今社会统筹养老保险制度,他有他的大思考。

但是,总之养老问题已经让很多人关注了。

这篇短文可以供大家展业时做参考。

中国已经进入了老年化社会。

如果现在上班,俩口子月平均生活费是3000元。

假如当我们55岁退休以后希望也保持3000元的月生活水平,那么到时候一年咱们需要养老金36000元。

假如咱们奔着85岁活,那么55岁到85岁就是整整30年呐!每年36000元,30年就需要养老金108万元!万一气那么一顺,保不齐成了百岁寿星,这点钱还不够了。

比方说,咱们现在是30岁,到55岁前,工作年限只有25年了。

如果要攒下108万养老金,每年需要攒多少?需要攒43200元,平均到一个月要攒3600元。

眼下有多少人能从工资里抠出这么多钱来?就是抠出来了,通过银行年年存这笔养老的钱,25年呐,谁能坚持?现在商家广告铺天盖地,谁能抵挡得住市场消费的这份诱惑?我看悬!说不定,没到老,这钱早就花秃噜了。

问题还没完呢。

未来除了养老,还得看病。

越老越生病,这是规律,谁也跑不了。

咱们得搞明白,那108万是养老的钱,倘若挪去看病,拆东墙补西墙,为了活命,日子肯定难熬。

因此,还得再攒足了看病的钱,最好的办法我看就是一边攒钱一边锻炼。

甭指望社会保险能帮上咱们多大忙。

国家那么大,人口那么多,政府管不过来!看看现在退休的老头儿老太太,有多少手头宽余的?政府早就说过,社会保险就是“低水平、广覆盖”,满足不了咱们晚年舒服的生活需要,说白了,有碗饭吃就不错了。

我总在寻思,人活一生,年轻时那么玩命干活,不就是晚年图个幸福吗?咱中国人最讲究有始有终,甭管怎么着,年轻时爱怎么风光就怎么风光,可到了晚年,一定不能穷着了。

年金保险介绍话术

年金保险介绍话术

您好!年金保险是一种长期储蓄和投资计划,旨在为您的退休生活提供稳定的收入来源。

以下是一个常用的年金保险介绍话术:

1. 介绍保险种类:我们公司提供多种类型的年金保险,包括固定利率年金和市场关联型年金。

固定利率年金保证您将在退休后每月或每年获得一定金额的退休金,而市场关联型年金则与投资表现相关,可能会有更高的回报。

2. 强调安全性:年金保险是一种非常安全的投资选择,因为您的本金和利息都由保险公司承担风险。

这意味着无论经济情况如何,您都能够获得稳定的退休金收入。

3. 提及税收优惠:在很多国家,年金保险还享有税收优惠。

根据当地法律法规,您可以在缴纳保费时获得税收减免,而在领取退休金时只需缴纳较低的税款。

4. 强调长期储蓄:年金保险是一种长期储蓄和投资计划,您可以通过定期缴纳保费来积累资金,以便在退休后享受安逸的生活。

这也可以帮助您应对意外支出或其他紧急情况。

5. 解答常见问题:如果客户有关于年金保险的具体问题,比如合同条款、利率调整等方面的疑问,我们可以根据他们的需求进行详细解答,并提供专业的建议。

请注意,以上只是一个基本的年金保险介绍话术,实际应根据客户的需求和背景进行调整和个性化的沟通。

养老保险销售话术

养老保险销售话术亲人们,咱们今天来聊聊养老保险这回事儿!您知道吗,我前几天遇到一位李大爷,他的经历真的让我感触特别深。

李大爷一辈子勤勤恳恳工作,退休后本以为能享享清福,可没想到,子女们生活压力也大,经济上没办法给他太多支持。

他那点退休金,只能紧巴巴地过日子,想买点喜欢的东西都得犹豫再三。

有次看到他在菜市场为了几毛钱和摊主讨价还价,那场景真让人心酸。

所以说呀,咱们得未雨绸缪,提前为自己的晚年生活做好规划。

这时候,养老保险就派上大用场啦!比如说:“亲,您想想,等您老了,每个月都能有一笔稳定的收入,就像有个贴心的老朋友一直照顾着您,那得多踏实呀!”“您看,现在生活成本越来越高,咱们的退休金可能赶不上物价上涨的速度。

但有了养老保险,就能给您的晚年生活加一份保障,让您不用担心钱不够花。

”“您也不想给子女增加负担吧?有了这份养老保险,您自己过得舒坦,子女也能更轻松,家庭关系也会更和睦呢。

”“咱们这养老保险啊,就像您的私人小金库,年轻的时候您定期存一点,等老了它就会给您大大的回报,让您的晚年生活品质不打折。

”“您瞧隔壁的王大妈,当初买了养老保险,现在退休了,经常出去旅游,过得可滋润啦!您难道不想和她一样?”“养老保险的好处可多啦,它不受市场波动的影响,稳稳地给您保障。

不管经济形势怎么变,您的养老金都能按时到账。

”“亲,您现在趁着年轻,赚钱能力强,每个月拿出一点来交养老保险,根本不会影响您的生活质量。

但到老了,它就能发挥大作用啦!”总之呢,养老保险就是为了让您在晚年能过上自由自在、无忧无虑的生活。

别等到老了才后悔当初没有做好准备。

赶紧抓住机会,给自己的未来一份安心的保障吧!就像李大爷,如果他当初能有这样一份养老保险,或许现在的生活就会是另一番模样。

咱们可不能重蹈他的覆辙,得为自己的幸福晚年早做打算!。

个人养老金营销话术

个人养老金营销话术

1. 嘿,你知道吗?个人养老金就像是给未来的自己存了一笔超级安心的钱!想想看,当你老了,有一份专属自己的养老金,那得多踏实呀!

2. 哇塞,个人养老金啊,这可是为你的晚年生活提前准备的一份大礼呢!就像给自己盖了一座坚实的城堡。

3. 朋友,你想想,个人养老金不就是给自己的未来买了一份保障嘛!这可比啥都靠谱啊!

4. 哎呀呀,个人养老金呀,它可是能让你的晚年过得舒舒服服的秘密武器呢!

5. 嘿,你还在等啥呢?个人养老金就是你晚年幸福的敲门砖呀!赶紧行动起来吧!

6. 哇哦,个人养老金,这简直就是给自己的退休生活开了一扇金色的大门呀!

7. 朋友,个人养老金就如同黑暗中的一盏明灯,照亮你的晚年路呢!

8. 咦,个人养老金不就是让你在年老时能自由自在享受生活的法宝嘛!

9. 嘿,个人养老金可是个好东西呀,它能让你的晚年生活多姿多彩

的哟!

10. 哇,个人养老金呀,难道你不想为自己的老年存下一份稳稳的幸福吗?

结论:个人养老金真的很重要,它能为你的未来提供保障和安心,大家都应该积极去了解和参与呀!。

养老险销售话术

养老险销售话术第一篇:养老险销售话术一个人面临的重大的财务工作就是为晚年提供足够的生活费,2 但在我们退休以后我们挣钱能力减弱导致我们的收入减少。

我们都不希望因为我们的退休,而使我们的生活处于一个比较尴尬的境地,我们需要一个比较有尊严的退休生活,但这笔钱不会在我们退休的时候突然出现在我们面前,而需要我们现在就要进行储蓄。

3 人生最难赚的钱,就是赚风烛残年的活命钱。

4 天下最可怜的事就是又老又穷5 社会养老只能勉强满足温饱,而商业养老则可以让我们生活得更好6 王老板在我们保险公司存保险是可以免税的,不像银行那样还要交税金。

如果您在生意上发生问题,您的固定资产和流动资产、银行的钱是可以封存的也就是抵押债务的,唯独保险是不可以封存的,您可以自己自由支配所领到的钱,别人是没有权利拿到的7 未来除了养老,还得看病。

越老越生病,这是规律,谁也跑不了8 让年轻的自己,养年老的自己.走入丧失赚钱能力的暮年,却是生命发展规律注定了的9 有没有想过几岁要退休?(没有)如果你有一天要退休,你需要为自己准备多少退休金? 10、“我有社会养老保险”这是不够的,我相信您一定希望您的家庭生活水平,永远不停的进步。

比如说,您家里目前使用25寸彩色电视,您总不愿意有一天再回头使用十几寸的黑白电视机吧?“我有劳保,再说社会会照顾我的家庭”那是不可能的,也是不够的。

您曾经告诉我您的家庭开支最少要××元。

您知不知道,社会最多能给多少?劳保能给多少?现在您只有签字参加保险,才能保证您家庭的一切开支永远不缺。

11 保险公司也要吸纳资金。

只是它和银行储蓄有一些区别。

银行储蓄的结果是您到时候只能取回本金钱加上扣除税金以后的银行利息。

保险储蓄给您的利益是:本金+利息(大于等于银行利息)+保障+(红利);银行储蓄主要是为了资金的安全,避免把钱放在家中失窃;保险在于储蓄的同时,获得高额的保障,享受保险公司的红利分配。

把钱存在银行或用于保险之外的投资,等于人生风险由自己承担,把钱放在保险公司,等于将人生风险转嫁给保险公司。

养老险销售训练话术

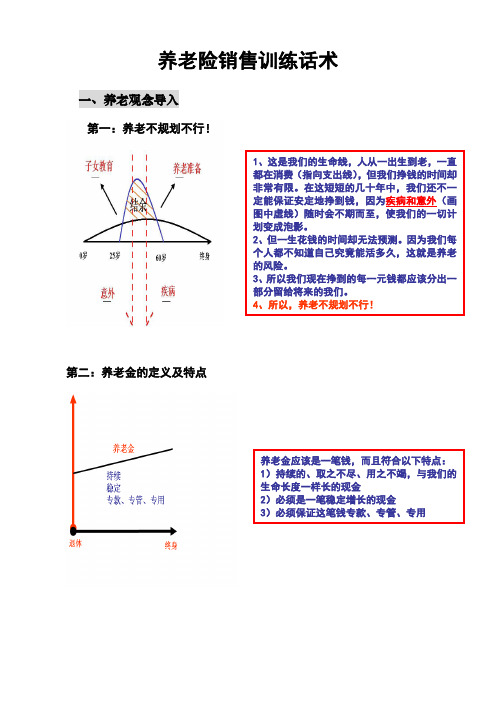

养老险销售训练话术一、养老观念导入第二:养老金的定义及特点1、这是我们的生命线,人从一出生到老,一直都在消费(指向支出线),但我们挣钱的时间却非常有限。

在这短短的几十年中,我们还不一定能保证安定地挣到钱,因为疾病和意外(画图中虚线)随时会不期而至,使我们的一切计划变成泡影。

2、但一生花钱的时间却无法预测。

因为我们每个人都不知道自己究竟能活多久,这就是养老的风险。

3、所以我们现在挣到的每一元钱都应该分出一部分留给将来的我们。

4、所以,养老不规划不行!第一:养老不规划不行!养老金应该是一笔钱,而且符合以下特点:1)持续的、取之不尽、用之不竭,与我们的生命长度一样长的现金2)必须是一笔稳定增长的现金3)必须保证这笔钱专款、专管、专用第三:储蓄不是养老金第四:靠社保养老严重不够1.每个人都在存钱,但现代社会中有很多消费诱惑,所以我们绝大多数人都在不断的重复存钱——取钱——再存钱——再取钱的过程,到头来发现自己根本“存不住钱”2.而且即使存了一笔养老钱,年老的我们也会面临很多利益的诱惑和风险3.最主要的是因为我们每个人都不知道自己活多久,因此无法规划使用,到头来落到“有钱不敢花或坐吃山空”的境况。

4.所以储蓄有养老的功能,但绝不是养老金。

1.我们都是在人口高峰期出生的,我们这个年龄段的人口数量是最多的。

2.中国的社保制度是“现收现付制”,就是拿我们每月交的钱给我们的父辈发放养老金,即使这样还有高达25000亿的巨大养老缺口存在,而且这种情况越来越严重。

3.当我们老的时候,我们的子女每月交的养老金将养活两代人,甚至更多。

显而易见靠社保养老是远远不够的。

第五:靠子女养老的时代已经结束1.这是我们目前的人口结构4-2-1型。

随着经济和科学技术的发展,人类寿命越来越长,而一对夫妻只允许生一个孩子,一个孩子要照顾6个老人甚至更多。

2.在现代社会中,子女自身承受的生活压力已经很大。

3.即使孩子很有孝心也没有能力承担这么多人的养老问题。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

为什么要现在买“养老年金”保险

沟通要点及话术: 1、早买更便宜:保险产品越年轻购买越便宜,您看同样是要储备500(假设万能账户4.5%结算利 率)多万的养老补充,您现在35岁买要比45岁买便宜30万多呢!

2、早买保额高:同样的钱,您现在可以买到更高的保障,比如同样是每年缴费13万元,现在买, 到80岁可以累积500多万(假设万能账户4.5%结算利率),再过10年买,到80岁只能累积300多万

一、为什么买“养老年金”保险 二、为什么要现在买“养老年金”保险 三、该买多少“养老年金”保险?

1/4

为什么买“养老年金”保险

沟通要点1:寿命越来越长,自身养老问题不容忽视,应提前筹划 话术参考: 以前条件不好,平均寿命只有60多岁,基本上也没什么退休生活,所以大家不关心养 老,但现在医疗和健康条件都好很多,到八、九十岁都很正常,面临二、三十年的退休生活,提早 打算,才能活的怡然自得!您说呢?

沟通要点2:传统养老方式难以支撑有品质的养老生活,必须靠商业保险补充 话术参考: 首先,咱们现在的社保制度是收入越高,退休之后相对拿的钱就越少,以北京地区为 例,如果您月收入是3万元,退休后每月只能领不到6000元,这个落差还是很大的;其次,只有 0.5%企业设立了企业年金,即便设立企业年金,平均每人每月也只发放1100元,很难形成有效补 充;第三,中国“4-2-1”的家庭结构,62%的家庭存在“老养小”的现状,很难存下自己的养老 金。

4/4

所以养老还是要靠自己,通过配置一部分商业养老保险来补充社会养老保险,才能保证咱么您 的品质生活,您说呢 ?

沟通要点3:养老开支具有“刚性开销、花费时间长”的特点,所以要早准备,准备有保证的现金流 话术参考: 如果您现在40岁,预计60岁退休,那么现在每个月1万的开支,按照3%的通胀水平,20 年后相当于1.8万,如果咱们要维持25年的退休生活,大概要在60岁的时候准备好541万元,这里还 不包括要看病住院的钱。 所以,早点准备早点轻松。 另外,即便有钱,谁又能保证不会提前花完呢? 所以养老的关键是要一直有钱花,因此准备一份与生命等长的现金流的商业保险也是非常有必要的。

3/4

ÎÒÈ¥

该买多少“养老年金”保险?

沟通要点及话术: 参考话术: 关于养老金补充的原则是“退休后的生活水平不低于退休前的生活水平。” 以您的情 况来看,目前40岁,每个月开销1万元,如果60岁退休,按通胀3%计算,相当于60岁每个月要花 1.8万元,再按退休生活25年计算,大概要准备540万的养老钱。 每年15万,存10年基本可以满足 您的养老补充。

3、花小钱,办大事:每年存下10多万缴费,连续10年,就可以保证您有一个安心的晚年,不用担 心钱花完 ,确保退休后二、三十年的晚年生活没有后顾之忧!

4、事后还有犹豫期:相信您对自己钱还是由掌控的,而且为自己的养老做打算本是就是理财的ห้องสมุดไป่ตู้ 要目标,用一种更保险的方式不是更好吗?您不妨先配置一份初级的保额,然后把合同拿回去,好 好研究,真的不合适15天内都可以免费退货。