车险反欺诈代码集

车险反欺诈三大典型案例

车险反欺诈三大典型案例在当今社会,汽车保险欺诈成为一个严重的问题。

为了降低欺诈行为的发生,保险公司采取了一系列的反欺诈措施。

在这篇文章中,将介绍三个车险反欺诈的典型案例。

第一个案例是“虚假维修”。

一位车主在某次事故后向保险公司申报理赔。

经过调查,保险公司发现其车辆的维修费用明显夸大。

调查人员发现,车主和修理厂合谋,为了获取更多的保险赔偿,他们故意夸大维修费用并伪造相关收据。

当事人最终被发现欺诈行为,保险公司坚决拒绝了其理赔请求。

第二个案例是“虚假丢失”。

一辆汽车的所有者声称车辆在停放在一个停车场时被盗,并向保险公司提出了赔偿申请。

调查人员迅速反应并展开调查。

他们发现车主与停车场所有者有利益关系,并怀疑其涉嫌欺诈。

在进一步的调查中,调查人员发现车主并没有真实丢失车辆,而是为了获得车辆价值的赔偿而进行的虚假报案。

经过调查,保险公司撤销了该车辆的保险,并追究了车主的法律责任。

第三个案例是“虚假信息”。

一位车主在购买保险时提供了虚假信息,以获得更低的保费。

保险公司通过其内部调查机制发现了这种不诚实行为,并立即停止了该车主的保险合同,并要求其返还差价。

该车主因提供虚假信息被列入保险公司的黑名单,其今后的保险购买将受到限制。

这些案例都展示了车险欺诈的危害以及保险公司反欺诈措施的重要性。

保险公司采取一系列措施来检测和防止欺诈行为。

首先,保险公司建立了完善的内部调查机构,负责对可疑案件进行深入调查。

其次,保险公司与相关部门和机构合作,共享涉及保险欺诈的信息。

通过建立一个信息共享平台,保险公司可以更准确地检测到欺诈行为。

此外,保险公司还使用技术手段来识别虚假信息。

例如,他们可以通过数据分析和模式识别来检测异常行为,并提前识别潜在的欺诈行为。

为了预防和打击车险欺诈行为,车主也有一些责任。

首先,车主应该诚实地提供相关信息,并确保信息的准确性。

虚假信息不仅可能导致保险金的减少,还可能引发法律责任。

其次,车主应该尽量避免与不诚实的修理厂、停车场等合谋欺诈。

机动车辆商业保险险种名称编码一览表 - 副本

附加特种车辆固定设备、仪器损坏附加扩展条款(IACCZL0201)

备注:IAC表示协会条款;第四位字母用J、D、M、T、C分别表示机动车、单程提车、摩托车拖拉机、特种车、出境车;第五位Z\Q分别表示综合型和全面型;第六位L表示车损险,T表示第三者责任险,P表示车上人员责任险,R表示盗抢险,U表示不特定险种;第七、八位,00表示主险,01、02……表示附加险;最后2位数字表示开发版本。

摩托车、拖拉机第三者责任保险

摩托车、拖拉机第三者责任保险(IACMZT0001)

摩托车、拖拉机车上人员责任保险

摩托车、拖拉机车上人员责任保险(IACMZP0001)

摩托车、拖拉机全车盗抢保险

摩托车、拖拉机全车盗抢保险(IACMZR0001)

不计免赔率险

附加不计免赔率险(IACMZU0101)

摩托车、拖拉机损失保险无法找到第三方特约险

机动车车上人员责任保险

机动车车上人员责任保险(IACCZP0001)

机动车全车盗抢保险

机动车全车盗抢保险(IACCZR0001)

车上货物责任险

附加车上货物责任险(IACCZT0101)

不计免赔率险

附加不计免赔率险(IACCZU0101)

起重、装卸、挖掘车辆损失扩展条款

附加起重、装卸、挖掘车辆损失扩展条款(IACCZL0101)

中国保险行业协会机动整后的险种名称、编码

中国保险行业协会机动车损失保险(全面型)

机动车损失保险(IACJQL0001)

机动车损失保险(全面型)附加绝对免赔率特约险

附加绝对免赔率特约险(IACJQL0101)

机动车损失保险(全面型)附加车轮单独损坏除外特约险

车上货物责任险

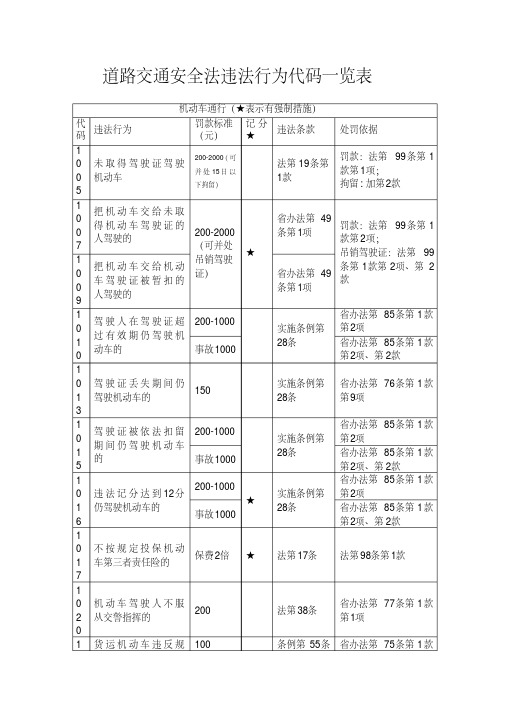

道路交通安全法违法行为代码一览表

2000

第 3项

未达 100% 3(扣

省办法第 82条第 1 款

1 3 4

运输剧毒化学品机 动车超过核定载质 量30%的

的500 100%—20 0%的1000

留至 违法 行为 状态

法第 48条第 1款 条例第 54条

第 2项 省办法第 82条第 1 款 第 3项

6

超过 200% 消

第1款

省办法第 82条第 1 款

4

留,

5 0 伪造、变造机动车保 0 险标志 5

构成 犯罪 的追 刑

法第 16条第 3项

法第 96条第 2款

5

0 伪造、变造机动车驾

0 驶证

5000

★

法第 96条第 1款

6

5 0 使用伪造、变造的机 0 动车登记证书 7

2000-500 0

★并 处 15 日以 下拘 留

法第 16条第 3项

法第 96条第 1款

12★

200-1000 12

事故 1000

12 扣

500,

留至

每多超1 违法

人加 100, 行 为

最多 2000 态 度

消除

5000,吊

销驾驶证

(并处 15 12★

日以下拘

留)

1000-200

0 扣 证 6 个 12★

月

5-50

违法条款 法第 22条第 2款

法第 22条第 2款

法第 19条第 4款

法第 49条; 条例第 55条 第1项

1

1

3 机 动 车 行 驶 超 过 规 200 0 定时速未达 50%的

3

法 42 条 第 1 省办法第 83条第 1 款

违法代码(部分)

常用违法代码

60141 机动车载物行驶时遗洒载运物

4006 机动车从匝道进入高速公路时妨碍已在高速公路内的机动车正常行驶的

4010 在高速公路上骑、轧车行道分界线的

4007 在高速公路的路肩上行驶的

1108 上道路行驶的机动车未放置保险标志

1110 未随车携带驾驶证的

1075 在车门、车厢没有关好时行车的

1108 上道路行驶的机动车未放置保险标志的

1072 驾驶安全设施不全的机动车的

1340 上道路行驶的机动车未按规定定期进行安全技术检验的

1073 驾驶机件不符合技术标准的机动车的

1115 上道路行驶的机动车未放置检验合格标志

1109 未随车携带行驶证的

7023a机动车有三次以上道路交通违法行为记录拒不接受处理的

1108 上道路行驶的机动车未放置保险标志的

1094 在同车道行驶中,不按规定与前车保持必要的安全距离的

7008 机动车非法安装警报器的

6023 驾驶机动车在高速公路、城市快速路以外的道路上不按规定车道行驶的

1108 上道路行驶的机动车未放置保险标志

1072 驾驶安全设施不全的机动车

5038 未按规定喷涂放大的牌号的

1083 载货汽车、挂车未按照规定安装侧面及后下部防护装置、粘贴车身反光标识的

1012 非法安装标志灯具的。

1108 上道路行驶的机动车未放置保险标志的

7023 违反规定停放车辆或者临时停车,机动车驾驶人不在现场或驾驶人虽在现场但拒绝立即驶离,妨碍其他车辆、行人通行的

1087 擅自改变机动车技术结构。

全国车险反欺诈信息系统上线

全国车险反欺诈信息系统上线近年来,车辆保险欺诈问题给我国的社会和经济造成了严重的损失。

为了更好地打击车险欺诈行为,保护被保险人的权益,全国车险反欺诈信息系统正式上线运行。

该系统的启用将有效提升车险管理的规范性和准确性,保证车险市场的稳定发展。

车险欺诈行为问题一直是困扰我国车险市场的一个重要问题。

一些投保人为了获取保险金,故意制造事故或造假索赔,给正常车辆保险运作带来了很大的困扰。

由于车险市场的高度竞争和信息不对称,这些欺诈行为时有发生,严重损害了车险公司的经济利益和形象。

为了解决这个问题,全国车险反欺诈信息系统应运而生。

该系统通过车险公司的协作和信息共享,将车辆投保信息、理赔记录、事故信息等集中管理,并进行多维度、实时的分析和比对。

这将使车险公司能够更准确地判断投保人的事故风险,遏制欺诈行为的发生。

同时,系统还能够发现被涉嫌欺诈的个人或组织,对他们进行监控和打击,从而加大对车险欺诈行为的威慑力度。

全国车险反欺诈信息系统的上线为车险市场的经营提供了重要的支撑和保障。

首先,该系统的使用将提高车险公司的理赔效率。

通过系统的分析和比对,可以快速发现欺诈行为,从而提高理赔的准确性和速度,为被保险人提供更及时、更公正的理赔服务。

其次,该系统还将有助于推动车险市场的优化升级。

由于系统提供的信息是全国范围内的数据,车险公司可以及时获取各地的欺诈情况,从而根据不同地区的风险水平进行差异化定价和风险管理。

这将推动车险市场的竞争环境更加公平和透明,提升公司的经营能力和服务质量。

此外,全国车险反欺诈信息系统的上线对于车险消费者来说也是一个好消息。

在以往,投保人只能根据个人的经验和感觉选择车险公司,存在一定的盲目性和不确定性。

而现在,有了该系统的支持,消费者可以更加准确地评估车险公司的信誉和服务质量,选择更适合自己的保险产品和服务。

不过,全国车险反欺诈信息系统的上线也需要注意一些潜在的问题。

首先,隐私问题是一个需要关注的点。

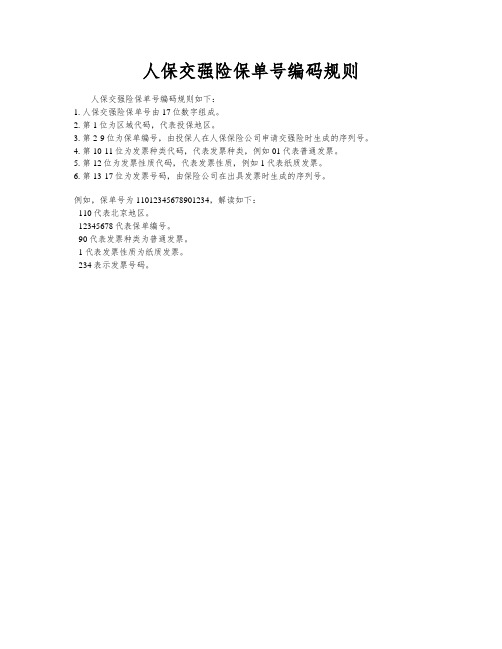

人保交强险保单号编码规则

人保交强险保单号编码规则

人保交强险保单号编码规则如下:

1. 人保交强险保单号由17位数字组成。

2. 第1位为区域代码,代表投保地区。

3. 第2-9位为保单编号,由投保人在人保保险公司申请交强险时生成的序列号。

4. 第10-11位为发票种类代码,代表发票种类,例如01代表普通发票。

5. 第12位为发票性质代码,代表发票性质,例如1代表纸质发票。

6. 第13-17位为发票号码,由保险公司在出具发票时生成的序列号。

例如,保单号为11012345678901234,解读如下:

- 110代表北京地区。

- 12345678代表保单编号。

- 90代表发票种类为普通发票。

- 1代表发票性质为纸质发票。

- 234表示发票号码。

机动车商业保险条款编码规则

机动车商业保险条款编码规则一、编码规则(15位)公司代码(3位)+开发代码(8位)+险别代码(4位)1.公司代码:见附件1;2.开发代码:协会示范条款H+开发时间版本代码+序号(开发时间版本代码为5位,序号为2位);创新型条款G+开发时间版本代码+序号(开发时间版本为5位,序号为2位);3.险别代码:车辆种类+ Z(代表主险)+2位顺序号,车辆种类+F(代表附加险)+2位顺序号。

二、代码介绍中资:A,如:人保:A01;平安:A03。

外资:B,如:美亚:B01;法国安盟:B13开发时间版本代码由年度数字和年内版本序号组成:如2015年第1次开发的版本为20151,2016年第2次修订的版本为20162。

行业示范条款为H,序号:基本型为01,综合型为02,高端型为03。

公司创新型条款为G,各公司由产品开发时间自行排序。

车辆种类:机动车为J,特种车为T,摩托车、拖拉机为M、单程提车为D 。

示范条款主险为Z,顺序号:车损险01,第三者责任保险02,车上人员责任险03,全车盗抢险04。

示范条款附加险为F,各条款所含具体附加险种,以条款内所列顺序,分别用2位数字排序。

以机动车综合商业保险的附加险为例,顺序号依次是:玻璃单独破碎险01,自燃损失险02,新增加设备损失险03,车身划痕损失险04,发动机涉水损失险05,修理期间费用补偿险06,车上货物责任险07,精神损害抚慰金责任险08,不计免赔率险09,机动车损失保险无法找到第三方特约险10,指定修理厂险11;又如,特种车综合商业保险的附加险,起重、装卸、挖掘车辆损失扩展条款10;创新型条款主险和附加险顺序号:各公司由产品开发时间自行排序三、举例例如:人保财险机动车综合险车辆损失险,采用中保协示范条款2014版综合型示范条款。

编码为:A01H2014102 JZ01,分解来讲,即A01表示人保财险,H20141表示2014年第一版行业示范条款,02表示综合型条款,JZ01表示机动车保险主险中的车损险。

车险开票税收编码

车险开票税收编码【原创版】目录1.车险概述2.车险开票税收编码的含义3.车险开票税收编码的具体编码4.车险开票税收编码的重要性5.如何正确填写车险开票税收编码正文一、车险概述车险,全称为车辆保险,是指以机动车辆为保险标的的一种财产保险。

车险旨在为车主提供保障,承担因交通事故、自然灾害等不可预见因素造成的车辆损失。

在我国,车险分为交强险和商业险两类,其中交强险是法定必须购买的保险,商业险则是根据车主需求自主选择的保险。

二、车险开票税收编码的含义车险开票税收编码是指在开具车险发票时,需要填写的税收分类编码。

它用于表明车险属于哪种税收类型,以及对应的税率和税收政策。

通过税收编码,税务部门可以方便地对车险业务进行监管,确保税收政策得到有效执行。

三、车险开票税收编码的具体编码根据我国税收政策,车险开票税收编码为“603011”。

其中,“60”代表金融服务业,“30”代表保险业,“11”则表示车辆保险。

在开具车险发票时,应填写该税收编码,并在发票上注明车险的具体名称、保险期限、保险金额等信息。

四、车险开票税收编码的重要性正确填写车险开票税收编码具有重要意义。

首先,它有助于税务部门对车险业务进行有效监管,确保税收政策得到贯彻执行。

其次,对于车主来说,填写正确的税收编码可以确保购买车险时享受相应的税收优惠政策。

最后,对于保险公司而言,正确填写税收编码有助于提高服务质量,提升客户满意度。

五、如何正确填写车险开票税收编码在填写车险开票税收编码时,应严格按照编码规则进行。

具体操作如下:1.首先,根据车险的类型(交强险或商业险)确定税收编码的大类。

对于车险,大类编码为“603011”。

2.其次,根据车险的具体险种(如车辆损失险、第三者责任险等),在税收编码中选择相应的小类编码。

例如,车辆损失险的小类编码为“60301111”,第三者责任险的小类编码为“60301121”。

3.最后,在开具发票时,将税收编码填写在发票上的相应位置,并注明车险的具体名称、保险期限、保险金额等信息。

代码对应险种

代码名称主附险A201昆仑团体意外伤害保险主险A206吉祥行交通工具团体意外伤害保险主险I402康惠定期团体重大疾病保险主险M406昆仑综合补充团体医疗保险主险C126稳得福长期护理保险(B款)主险A126附加稳得福长期意外伤害保险(B款)附加险A308附加新视界意外伤害保险附加险C301新视界近视眼护理保险主险A125吉祥年综合意外伤害保险(B款)主险M201附加意外伤害团体医疗保险附加险A128附加长寿宝长期意外伤害保险附加险C128长寿宝长期护理保险主险A129附加宝中宝长期航空意外伤害保险附加险A130吉祥行航空意外伤害保险(B款)主险M111安康住院医疗费用医疗保险主险A205吉祥行团体意外伤害保险主险A403昆仑吉祥年综合团体意外伤害保险主险M203昆仑附加意外伤害住院津贴团体医疗保险附加险I203康和短期团体重大疾病保险主险I204康宁短期团体重大疾病保险主险A114吉祥行意外伤害保险主险M306健康宝城镇居民补充医疗保险(少儿版)主险M303住院津贴医疗保险主险M302昆仑附加境外旅行紧急救援医疗保险附加险M301祥云高原特定疾病医疗保险主险M208附加女性生育团体医疗保险附加险M207好管家医疗管理团体医疗保险主险M110少儿住院医疗费用医疗保险主险M109少儿宝城镇居民补充医疗保险主险M108附加吉祥行意外住院津贴医疗保险附加险M107附加吉祥行意外医疗费用医疗保险附加险I320附加祥宁特别约定疾病保险附加险I302昆仑祥宁终身重大疾病保险主险I301康麟女性孕育疾病保险(A款)主险I206健康宝肝疾病团体疾病保险主险I114少儿重大疾病保险主险I113附加健利来定期重大疾病保险附加险I112附加健康360定期重大疾病保险(A款)附加险I110附加健康360定期重大疾病保险附加险I108祥瑞定期重大疾病保险主险I107昆仑健康保险股份有限公司祥瑞终身重大疾病保险主险I106健康宝肝疾病保险主险I105昆仑健康保险股份有限公司祥泰定期重大疾病保险主险I104祥宁定期重大疾病保险主险C303守护一生终身护理保险(A款)主险C201团体长期护理保险(万能型)主险C122稳得福长期护理保险(A款)主险C113健利来长期护理保险主险C110健康 360 长期护理保险主险C108健康360长期护理保险(A款)主险A116吉祥年综合意外伤害保险(A款)主险A309附加长期意外伤害保险附加险A304昆仑吉祥年综合意外伤害保险主险A119吉祥行航空意外伤害保险(A 款)主险A303昆仑航空意外伤害保险主险A302境外旅行意外伤害保险主险A122附加稳得福长期意外伤害保险(A款)附加险A113吉祥行交通工具意外伤害保险主险A106吉祥行意外伤害保险(A款)主险A123附加稳得利长期意外伤害保险附加险C123稳得利长期护理保险主险A121附加吉祥宝长期意外伤害保险(A款)附加险C121吉祥宝长期护理保险(A款)主险M113附加安心无忧住院医疗费用医疗保险附加险C114安心无忧长期护理保险主险A136附加安心无忧长期意外伤害保险附加险I118昆仑健康保险股份有限公司康顺定期癌症疾病保险主险A145昆仑健康保险股份有限公司e顺行交通工具意外伤害保险主险A146昆仑健康保险股份有限公司e顺行航空意外伤害保险主险M213昆仑健康保险股份有限公司福全住院津贴团体医疗保险主险C133昆仑健康保险股份有限公司存乐长期护理保险(万能型)主险A212昆仑健康保险股份有限公司吉祥年综合团体意外伤害保险(2015)主险A213昆仑健康保险股份有限公司建筑工程团体意外伤害保险(2015)主险C135昆仑健康保险股份有限公司附加长寿宝长期护理保险(万能型)附加险I205昆仑健康保险股份有限公司福有团体重大疾病保险主险C136健利宝(B款)长期护理保险(万能型)主险A159附加长期意外伤害保险(B款)附加险A156昆仑健康保险股份有限公司附加存乐长期意外伤害保险附加险M212昆仑健康保险股份有限公司福乐意外伤害团体医疗保险主险I121金祥宁终身重大疾病保险主险M209昆仑健康保险股份有限公司附加建筑工程意外医疗团体医疗保险附加险A211昆仑健康保险股份有限公司福安团体意外伤害保险主险A208建筑工程团体意外伤害保险主险A137附加两全其美长期意外伤害保险附加险I115糖尿病人群终身疾病保险主险C115两全其美长期护理保险(万能型)主险A141附加存乐宝意外伤害保险附加险C118存乐宝护理保险(万能型)主险A210附加守护人生团体长期意外伤害保险附加险C202守护人生团体长期护理保险(万能型)主险I117昆仑健康保险股份有限公司福宝宝疾病保险主险。

机动车违章违法代码表

违法代码机动车违章违法代码表(请按Ctrl+F 查找代码) 罚款金额扣分违法内容 1500 0B 驾驶证被期间驾驶汽车的 1500 0把机动车交给未取得机动车驾驶证的人驾驶的 1500 0把机动车交给机动车驾驶证被吊销的人驾驶的 1500 0把机动车交给机动车驾驶证被暂扣的人驾驶的 1000 0 A 驾驶人在驾驶证超过有效期仍驾驶非汽车类机动车的 1500 0 B 驾驶人在驾驶证超过有效期仍驾驶汽车的 1000 0非法安装警报器的 1000 0非法安装标志灯具的 0不按规定投保机动车第三者责任险的 500 2公路客运车辆载客超过核定载客人数未达 20%勺 1000 6公路客运车辆载客,超过额定乘员 20%以上不足50%勺 1500 6公路客运车辆载客超过额定乘员 50%以上不足100% 0 1年内醉酒后驾驶机动车被处罚两次以上的 2000 6公路客运车辆载客超过额定乘员 100%^上的 1000 6机动车载物超过核定载质量 30%以上不足100%勺 2000 6机动车载物超过核定载质量100%以上的 1000 6机动车行驶超过规定时速 50%以上不足100%勺 2000 6机动车行驶超过规定时速100%以上 300 6饮酒后驾驶机动车的 500 6饮酒后驾驶营运机动车的 1000 6公路客运车辆违反规定载货的 500 6货运机动车违反规定载客3人以下的 1500 6货运机动车违反规定载客3人以上的 2000 6运输剧毒化学品机动车超过规定时速 50%以上的 1500 12醉酒后驾驶机动车的 2000 12醉酒后驾驶营运机动车的 1000 12 A 在驾驶证暂扣期间仍驾驶非汽车类机动车的 1500 12 B 在驾驶证暂扣期间仍驾驶汽车的 2000 12造成交通事故后逃逸,尚不构成犯罪 2000 12违反交通管制规定强行通行,不听劝阻的 1000 12驾驶与驾驶证载明的准驾车型不相符合的车辆的 A 驾驶非汽车类 1500 12驾驶与驾驶证载明的准驾车型不相符合的车辆的 B 驾驶汽车类1000 0非机动车造成交通事故后逃逸,尚不构成犯罪的 1000 0非机动车违反交通管制的规定强行通行,不听劝阻的 1000 0 A 驾驶拼装的非汽车类机动车上道路行驶的 1500 0 B 驾驶拼装的汽车上道路行驶的 10000 A 驾驶已达报废标准的非汽车类机动车上道路行驶的 1500 0 B 驾驶已达报废标准的汽车上道路行驶的 0造成交通事故后逃逸,构成犯罪的,持有机动车驾驶证 0造成交通事故后逃逸,构成犯罪的,未取得机动车驾驶证 1006B1007100810091010A1010B10111012101712021601A1601B50491601C1602A1602B1603A1603B1604160516061607A1607B1609170217031704A1704B170517061709A1709B200120021001A1001B1002A1002B1003A1003B10041005A0违反道路交通安全法律、法规的规定,发生重大事故,构成犯罪的1000 0 A未取得驾驶证驾驶非汽车类机动车的• 1005B1500 0 B未取得驾驶证驾驶汽车的• 1006A1000 0《中华人民共和国道路交通安全法》第99条第1款第1项第2种行为《广东省道路交通安全法实施条例》第64条第1款第1项第2种行为• 1055 200 0特种车辆违反规定使用警报器的• 1056 200 0特种车辆违反规定使用标志灯具的• 1057 100 0机动车在单位院内居民居住区内不低速行驶的• 1058 100 0机动车在单位院内居民居住区内不避让行人的• 1059 150 0驾驶摩托车手离车把的• 5001 2000 6伪造、变造机动车登记证书的• 5002 2000 0伪造、变造机动车号牌的• 5003 2000 0伪造、变造机动车行驶证的* 5004 2000 0伪造、变造机动车检验合格标志的* 5005 2000 0伪造、变造机动车保险标志的* 5006 2000 0伪造、变造机动车驾驶证的• 5007 1500 0使用伪造、变造的机动车登记证书的• 5008 1500 0使用伪造、变造的机动车号牌的• 5009 1500 0使用伪造、变造的机动车行驶证的• 5010 1500 0使用伪造、变造的机动车检验合格标志的• 5011 1500 0使用伪造、变造的机动车保险标志的• 5012 1500 0使用伪造、变造的机动车驾驶证的• 5013 1500 0使用其他车辆的机动车登记证书的* 5014 1500 0使用其他车辆的机动车号牌的* 5015 1500 0使用其他车辆的机动车行驶证的* 5016 1500 0使用其他车辆的机动车检验合格标志的* 5017 1500 0使用其他车辆的机动车保险标志的* 5018 1500 0强迫驾驶人违反交通安全法律、法规和安全驾驶要求驾驶机动车,造成交通事故但尚不构成•犯罪的• 5019 1500 0 故意损毁交通设施,造成危害后果,尚不构成犯罪的• 5020 1500 0 故意移动交通设施,造成危害后果,尚不构成犯罪的• 5021 1500 0 故意涂改交通设施,造成危害后果,尚不构成犯罪的• 5022 2000 0 非法拦载机动车,不听劝阻,造成交通严重阻塞、较大财产损失的* 5023 2000 0 非法扣留机动车辆,不听劝阻,造成交通严重阻塞、较大财产损失的* 5024 1000 0 道路两侧及隔离带上种植物或设置丿告牌、管线等,遮挡路灯、父通信号灯、交通标志,妨碍安全视距拒不排除障碍的* 5025 1000 0 道路两侧及隔离带上种植物或设置丿告牌、管线等,遮挡路灯、父通信号灯、交通标志,妨■碍安全视距• 5023 2000 0非法扣留机动车辆,不听劝阻,造成交通严重阻塞、较大财产损失的• 5024 1000 0道路两侧及隔离带上种植物或设置广告牌、管线等,遮挡路灯、交通信号灯交通标志,妨碍安全视距拒不排除障碍的5025 1000 0道路两侧及隔离带上种植物或设置广告牌、管线等,遮挡路灯、交通信号灯、交通标志,妨碍安全视距5039 0对符合暂扣和机动车驾驶证情形,机动车驾驶证被扣留后驾驶人无正当理由逾期未接受处理的• 1023 100 0 遇前方机动车停车排队等候或者缓慢行驶时,未依次交替驶入车道减少后的路口、路段的• 1024 100 0 在没有交通信号灯、交通标志、交通标线或者交警指挥的交叉路口遇到停车排队等候或者缓慢行■驶时,机动车未依次交替通行的• 1025 100 0 遇前方机动车停车排队等候或者缓慢行驶时,在人行横道、网状线区域内停车等候的• 1026 50 0 行经铁路道口,不按规定通行的* 1027 150 0 机动车载货长度、宽度、高度超过规定的* 1028 150 0 机动车载物行驶时遗洒、飘散载运物的• 1029 150 0 运载超限物品时不按规定的时间、路线、速度行驶的• 1030 150 0 运载超限物品时未悬挂明显标志的• 103 1200 0 运载危险物品未经批准的• 1032 200 0 运载危险物品时不按规定的时间、路线、速度行驶的• 1033 200 0 运载危险物品时未悬挂警示标志的• 1034 200 0 运载危险物品时未米取必要的安全措施的• 1035 100 0 载客汽车载货违反规定的* 1036 100 0 货运机动车违反规疋载人的* 1037 200 0 未将故障车辆移到不妨碍交通的地方停放的* 1038 50 0 不避让正在作业的道路养护车、工程作业车的* 1039 200 0 机动车违反规定停放、临时停车,妨碍其它车辆、行人通行的* 1040 100 0 机动车喷涂、粘贴标识或者车身广告影响安全驾驶的• 104 1200 0 道路养护施工作业车辆、机械作业时未开启示警灯和危险报警闪光灯的• 1042 200 0 机动车不按规定车道行驶的• 1043 200 0 变更车道时影响正常行驶的机动车的* 1044 200 0 在禁止掉头或者禁止左转弯标志、标线的地点掉头的• 1045 200 0 在容易发生危险的路段掉头的• 1046 200 0 掉头时妨碍正常行驶的车辆和行人通行的* 1047 50 0 机动车未按规定鸣喇叭示意的* 1048 150 0 在禁止鸣喇叭的区域或者路段鸣喇叭的* 1049 50 0 在机动车驾驶室的前后窗范围内悬挂、放置妨碍驾驶人视线的物品的• 1050 50 0 机动车行经漫水路或漫水桥时未低速通过的* 1051 100 0 机动车载运超限物品行经铁路道口时不按指定的道口通过的• 1052 100 0 机动车载运超限物品行经铁路道口时不按指定的时间通过的• 1053 50 0 机动车行经渡口,不服从渡口管理人员指挥,不依次待渡的• 1054 50 0 上下渡船时,不低速慢行的• 1203 50 2 机动车在没有划分机动车道、非机动车道和人行道的道路上,不在道路中间通行的• 1204 200 2 行经人行横道,未减速行驶的• 1205 200 • 1206 200 • 1207 200 头盔的• 1208 100 • 1209 100 • 1210 100 • 1211 100 • 1212 100 • 1213 200 • 1214 100 • 1215 100 • 1216 100 的* 1217 100 • 1218 100 • 1219 100 • 1220 100 • 1221 100 • 1222 100 • 1223 100 • 1224 100 * 1013 200 * 1014 200 * 1015 200 * 1016 200 * 1018 150 • 1019 150 • 1021 200 • 1022 200 • 7002 200 • 7003 100* 7004 200* 7005 200 车,未按规定使用灯光* 7006 100持盲杖的盲人、行走不• 7007 100• 7008 200 • 1060 150 • 1061 150 2遇行人正在通过人行横道时未停车让行的2行经没有交通信号的道路时,遇行人横过道路未避让的2驾驶摩托车时驾驶人未按规定戴安全头盔的或者乘坐人员未按规定戴安全2机动车通过有灯控路口时,不按所需行进方向驶入导向车道的2左转弯时,未靠路口中心点左侧转弯的0通过路口遇放行信号不依次通过的2通过路口遇停止信号时,停在停止线以内或路口内的2通过路口向右转弯遇同车道内有车等候放行信号时,不依次停车等候的2牵引故障机动车时,被牵引的机动车除驾驶人外载人的2牵引故障机动车时,被牵引的机动车拖带挂车的2牵引故障机动车时,被牵引的机动车宽度大于牵引的机动车的2使用软连接装置牵引故障机动车时,牵引车与被牵引车之间未保持安全距离2牵引制动失效的被牵引车,未使用硬连接牵引装置的2使用汽车吊车牵引车辆的2使用轮式专用机械牵引车辆的2使用摩托车牵引车辆的2牵引摩托车的2未使用专用清障车拖曳转向或照明、信号装置失效的机动车的2驾驶时拨打接听手持电话的2驾驶时观看电视的0驾驶证丢失期间仍驾驶机动车的0驾驶证损毁期间仍驾驶机动车的0驾驶证被依法扣留期间仍驾驶机动车的0违法记分达到12分仍驾驶机动车的0机动车不在机动车道内行驶的0机动车违反规定使用专用车道的0遇前方机动车停车排队等候或者缓慢行驶时,从前方车辆两侧穿插行驶的0遇前方机动车停车排队等候或者缓慢行驶时,从前方车辆两侧超越行驶的0在机动车号牌上喷涂、粘贴影响交通技术监控信息接收材料的0未设置导向标志、标线的交叉路口,左转弯机动车未按规定提前驶入最左侧机动车未按规定提前驶入最右侧的车道转弯0驾驶车辆在超越前方车辆后突然减速、转弯0机动车在夜间或者遇风、雨、雪、雾等低能见度气象条件时在道路上临时停0机动车行经没有交通信号的道路时,遇老年人、儿童、孕妇、抱婴者,以及便的残疾人横过道路,未按规定停车让行0机动车遇喷涂“校车”字样并载有学生的车辆,未按规定让行0非紧急情况在高速公路上下乘客的0驾驶摩托车在车把上悬挂物品的的车道转弯或右转弯0拖拉机驶入大中城市中心城区内道路的150 200 150 100 100 100 100 100 200 100 100 100 200 200 100 100 100 100 50 100 100 100 200 200 200 200 200 200 200 150 200 200 200 200 200 200 200 200 100 200 100 200 10 10 0拖拉机驶入高速公路、城市快速路或其它禁止通行道路的0拖拉机违反规定载人的0拖拉机牵引多辆挂车的0学习驾驶人不按指定路线上道路学习驾驶的0学习驾驶人不按指定时间上道路学习驾驶的0学习驾驶人使用非教练车上道路驾驶的0学习驾驶人在教练不随车指导下上道路驾驶车辆的0使用教练车时有与教学无关的人员乘坐的0实习期内未粘贴或悬挂实习标志的0上道路行驶的机动车未放置检验合格标志的0驾驶安全设施不全的机动车的0驾驶机件不符合技术标准的机动车的1驾驶人或者乘坐人员未按规定使用安全带的1不按规定使用灯光的1不按规定会车的1不按规定倒车的1摩托车后座乘坐不满十二周岁未成年人的1驾驶轻便摩托车载人的1在车门、车厢没有关好时行车的1上道路行驶的机动车未放置保险标志的1未随车携带行驶证的1未随车携带驾驶证的2机动车载物超过核定载质量未达30%勺3在高速公路上违反规定拖曳故障车、肇事车的3在高速公路上超速不足50%勺3在高速公路上正常情况下以低于规定最低时速行驶的3低能见度气象条件下在高速公路上不按规定行驶的3在高速公路上骑、轧车行道分界线的3在高速公路上行驶的载货汽车车厢载人的3在高速公路上行驶的两轮摩托车载人的6在高速公路上倒车的6在高速公路上逆行的6在高速公路上穿越中央分隔带掉头的6在高速公路上的车道内停车的6非紧急情况下在高速公路应急车道上停车的6在高速公路上试车或学习驾驶机动车的0其他机动车喷涂特种车特定标志图案的0服用国家管制的精神药品或麻醉药品仍继续驾驶的0患有妨碍安全驾驶机动车的疾病仍继续驾驶的0过度疲劳仍继续驾驶的0未按规定喷涂放大的牌号的0在机动车上安装影响交通技术监控设备正常使用的装置・ 1062 •1063 • 1064 •1065 •1066 •1067 •1068 ・1069 ・1070・1071 ・1072 ・1073 ・1101 • 1102 •1103 •1104 •1105 •1106 •1107 •1108 •1109 ・1110 * 1201* 4304* 4305* 4306* 4307* 4308* 4309* 4310* 4601* 4602* 4603* 4604* 4605* 4606* 5030 * 5035 * 5036 * 5037 * 5038 * 7001 * 3001 * 30020行人违反交通信号通行的0行人不服从交警指挥的10 0行人不在人行道内行走的 10 0行人在没有划分机动车道、非机动车道和人行道的道路上,不靠路边行走的 10 0行人横过道路未走人行横道或过街设施的 10 0行人跨越道路隔离设施的 10 0行人倚坐道路隔离设施的 10 0行人扒车的 10 0行人强行拦车的 10 0行人实施其他妨碍交通安全的行为的 10 0行人不按规定通过铁路道口的 10 0在道路上使用滑行工具的 10 0行人在车行道内坐卧、停留、嬉闹的 10 0行人有追车、抛物击车等妨碍道路交通安全的行为的 10 0行人不按规定横过机动车道的 10 0行人列队在道路上通行时每横列超过 2人的 10 0乘车人携带易燃、易爆等危险物品的 10 0乘车人向车外抛洒物品的 10 0乘车人有影响驾驶人安全驾驶的行为的 10 0在机动车道上拦乘机动车的 10 0在机动车道上从机动车左侧上下车的 10 0开关车门妨碍其他车辆和行人通行的 10 0机动车行驶中乘坐人员将身体任何部分伸出车外的 10 0乘坐两轮摩托车未正向骑坐的 50 0非机动车未依法登记,上道路行驶的 50 0非机动车逆向行驶的 20 0非机动车违反规定使用其他车辆专用车道的 20 0非机动车驾驶人不服从交警指挥的 20 0非机动车未在非机动车道内行驶的 50 0驾驶残疾人机动轮椅车超速行驶的 20 0非机动车不按规定载物的 20 0非机动车停放时妨碍其他车辆和行人通行的 20 0非机动车通过路口,遇有前方路口交通阻塞时,强行进入的 20 0非机动车通过路口,向左转弯时,不靠路口中心点右侧转弯的 20 0非机动车向右转弯遇同车道内有车等候放行信号不能转弯时,不依次等候的 20 0行经无灯控或交警指挥的路口,不让标志、标线指示优先通行的一方先行的 20 0行经无灯控或交警指挥的路口,右转弯的非机动车不让左转弯的车辆先行的 50 0驾驶自行车、电动自行车、三轮车在路段上横过机动车道时不下车推行的 20 0有行人过街设施时,非机动车不从行人过街设施横过机动车道的 20 0非机动车转弯时未减速慢行,伸手示意,突然猛拐的 20 0驾驶非机动车牵引车辆的 20 0驾驶非机动车攀扶车辆的 20 0驾驶非机动车时双手离把的 20 0驾驶非机动车时扶身并行的• 3003 • 3004 • 3005 • 3006 • 3007 • 3008 • 3009 • 3010 • 3013 • 3014 • 3015 • 3016 • 3017 • 3018 • 3021 • 3022 • 3023 • 3024 • 3025 • 3026 • 3028 • 3030 • 2003 • 2004 • 2006 * 2008 * 2009 * 2011 • 2013 • 2015 • 2017 • 2018 * 2020 * 2021 * 2023 * 2024 * 2026 * 2028 * 2030 * 2031 * 2033 * 2035 * 2037 * 203920 0驾驶非机动车时曲折竟驶的20 0在道路上骑2人以上骑行的自行车的• 2041 50 0 自行车加装动力装置的• 2043 20 0 在道路上学习驾驶非机动车的• 2045 20 0 驾驭畜力车横过道路时,驾驭人未下车牵引牲畜的• 2047 20 0 驾驶畜力车时驾驭人离开车辆的• 2049 20 0 驾驶两轮畜力车不下车牵引牲畜的• 2051 20 0 随车幼畜未栓系的• 2053 20 0 停放畜力车时未栓系牲畜的• 4003 50 0 非机动车进入高速公路的• 3027 10 0 机动车行驶中乘坐人员干扰驾驶的• 3029 10 0 乘车人在机动车行驶中跳车的• 4001 10 0 行人进入高速公路的• 2005 20 0 没有非机动车道的道路上,非机动车不靠车行道右侧行驶的* 2007 20 0 非机动车不按照交通信号规定通行的* 2010 50 0 醉酒驾驶、驾驭非机动车、畜力车的* 2012 50 0 驾驶电动自行车超速行驶的• 2014 20 0 非机动车不在规定地点停放的• 2016 20 0 非机动车通过路口,转弯的非机动车不让直行的车辆、行人优先通行的• 2019 20 0 非机动车遇停止信号时,停在停止线以内或路口内的• 2022 20 0 行经无灯控、交警指挥或标志、标线控制的路口,无交通标志标线,不让右方道路的来车先行的• 2025 20 0 有人行横道时,非机动车不从人行横道横过机动车道的• 2027 20 0 非机动车借道行驶后不迅速驶回非机动车道的* 2029 20 0 非机动车超车时妨碍被超越的车辆行驶的* 2032 20 0 非机动车被其他车辆牵引的* 2034 20 0 驾驶非机动车时手中持物的* 2036 20 0 驾驶非机动车时互相追逐的* 2038 20 0 在道路上骑独轮自行车的• 2040 50 0 非下肢残疾的人驾驶残疾人机动轮椅车的• 2042 50 0 三轮车加装动力装置的• 2044 20 0 非机动车不避让盲人的• 2046 20 0 畜力车并行的• 2048 20 0 驾驶畜力车时在谷易发生厄险的路段超车的• 2050 20 0 使用未经驯服的牲畜驾车的* 2052 20 0 停放畜力车时未拉紧车闸的* 2055 20 0 未满16周岁驾驶、驾驭电动自行车、残疾人机动轮椅、畜力车的* 1225 100 2 驾车时有其他妨碍安全行车的行为的• 1226 200 2 连续驾驶机动车超过4小时未停车休息或停车休息时间少于20分钟的* 1227 200 2 在同车道行驶中,不按规定与前车保持必要的安全住巨离的• 1228 100 2 路口遇有交通阻塞时未依次等候的• 1229 200 2 机动车违反禁令标志指示的• 1230 200 2 机动车违反禁止标线指示的• 1231 50 2 机动车违反警告标志指示的• 1232 50 2 机动车违反警告标线指示的• 1233 200 2 实习期内驾驶公共汽车的• 1234 200 2 实习期内驾驶营运客车的• 1235 200 2 实习期内驾驶执行任务的特种车辆的• 1236 200 2 实习期内驾驶载有危险物品的机动车的• 1237 200 2 实习期内驾驶的机动车牵引挂车的• 1238 200 2 机动车载人超过核定人数的• 1301 200 3 机动车逆向行驶的• 1302 200 3 机动车不按交通信号灯规定通行的• 1303 150 3 机动车行驶超过规定时速50%以下的• 1304 200 3 从前车右侧超车的• 1305 200 3 前车左转弯时超车的• 1306 200 3 前车掉头时超车的• 1307 200 3 前车超车时超车的* 1308 200 3与对面来车有会车可能时超车的* 1309 200 3超越执行紧急任务的警车、消防车、救护车、工程救险车的* 1310 200 3在铁路道口、路口、窄桥、弯道、陡坡、隧道、人行横道、交通流量大的路段等地点超车的• 1311 200 3 车辆在道路上发生故障或事故后,妨碍交通又难以移动的,不按规定设置警告标志或未按规定使用■警示灯光的• 1312 100 3 准备进入环形路口不让已在路口内的机动车先行的• 1313 100 3 转弯的机动车未让直行的车辆、行人先行的• 1314 100 3 相对方向行驶的右转弯机动车不让左转弯车辆先行的* 1315 100 3 机动车通过无灯控或交警指挥的路口,不按交通标志、标线指示让优先通行的一方先行的* 1316 100 3 机动车通过无灯控、交警指挥、交通标志标线控制的路口,不让右方道路的来车先行的* 1317 150 3 载货汽车牵引多辆挂车的• 1318 150 3 半挂牵引车牵引多辆挂车的• 1319 150 3 挂车的灯光信号、制动、连接、安全防护等装置不符合国家标准的• 1320 150 3 小型载客汽车牵引旅居挂车以外的且总质量700千克以上挂车的• 1321 150 3 挂车载人的• 1322 150 3 载货汽车牵引挂车的载质量超过汽车本身的载质量的• 1323 150 3大型载客汽车牵引挂车的* 1324 150 3 中型载客汽车牵引挂车的* 1325 150 3 低速载货汽车牵引挂车的* 1326 150 3 二轮机动车汽车牵引挂车的• 1327 200 3 机动车在发生故障或事故后,不按规定使用灯光的* 1328 200 3 驾驶机动车下陡坡时熄火、空档滑行的• 1329 200 3 故意遮挡机动车号牌的• 1330 200 3 故意污损机动车号牌的• 1331 200 3 不按规定安装机动车号牌的• 1332 100 3 上道路行驶的机动车未悬挂机动车号牌的• 1333 200 3 不避让执行任务的特种车辆的• 1334 150 3 机动车不避让盲人的• 4005100 • 4006100 • 4007200 • 4008100 • 4009200 • 4201150 • 4202150 * 4203150 * 4301200 * 4302200 闪光灯的• 4303 200・1339200 3运输剧毒化学品机动车超过规定时速 50%^下的 • 1701200 12使用他人机动车驾驶证驾驶机动车的 ・4002200 0拖拉机驶入高速公路的 4004 150 0在高速公路上车辆发生故障或事故后,车上人员未迅速转移到右侧路肩上或 者应急车道内的0机动车从匝道进入或驶离高速公路时不按规定使用灯光的 0机动车从匝道进入高速公路时妨碍已在高速公路内的机动车正常行驶的 0在高速公路的路肩上行驶的 0非紧急情况下在高速公路应急车道上行驶的 0机动车在高速公路上通过施工作业路段,不减速行驶的 2在高速公路匝道上超车的 2在咼速公路加速车道上超车的 2在咼速公路减速车道上超车的 3驾驶设计最高时速低于70公里的机动车进入高速公路的 3机动车在高速公路上发生故障或交通事故后,驾驶人不按规定使用危险报警 3高速公路上车辆发生故障或交通事故后,不按规定设置警告标志的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

车险反欺诈代码集

车险反欺诈代码集

目录

1.车主性质代码 (1)

2.证件类型代码 (1)

3.是否单车事故 (2)

4.是否包含人伤 (3)

5.是否包含财损 (3)

6.出险车辆号牌种类 (2)

7.伤亡件类型..................... 错误!未定义书签。

8.是否全损 (4)

9.是否火自爆 (4)

10.............................. 是否水淹5

11.............................. 水淹等级5

12.............................. 伤情类别5

13.............................. 伤残程度5

14.............................. 欺诈标志12

15.............................. 欺诈类型7

16.............................. 人员属性15

1.车主性质代码

说明:车主性质的标识代码。

表示:n1

编码方法:采用1位数字表示,从1开始。

2.证件类型代码

说明:证件类型的标识代码。

表示:n2

编码方法:采用2位数字表示,从01开始。

3.是否单车事故

说明:是否为单车事故的标识代码。

表示:n1

编码方法:采用1位数字表示,从1开始。

4.是否包含人伤

说明:事故中是否有人员伤亡的标识代码。

表示:n1

编码方法:采用1位数字表示,从1开始。

5.是否包含财损

说明:事故中是否有财产损失的标识代码。

表示:n1

编码方法:采用1位数字表示,从1开始。

6.出险车辆号牌种类

说明:出险车辆号牌种类的标识代码。

表示:n2

编码方法:采用2位数字表示,从01开始。

代

名称说明

码

01 大型汽车号牌黄底黑字(含02式号牌部分)

02 小型汽车号牌蓝底白字(含02式号牌部分)

03 使馆汽车号牌黑底白字、红“使”字

04 领馆汽车号牌黑底白字、红“领”字

05 境外汽车号牌黑底白/红字

06 外籍汽车号牌黑底白字

黄底黑字

07 两、三轮摩托车

号牌

蓝底白字

08 轻便摩托车号

牌

黑底白字、红“使”字

09 使馆摩托车号

牌

黑底白字、红“领”字

10 领馆摩托车号

牌

农用运输车,不再发放

14 拖拉机号牌黄底黑字

15 挂车号牌黄底黑字黑框线

16 教练汽车号牌黄底黑字黑框线

黑底黑字黑框线

17 教练摩托车号

牌

18 试验汽车号牌

19 试验摩托车号

牌

白底红字黑“临时入境”

20 临时入境汽车

号牌

白底红字黑“临时入境”

21 临时入境摩托

车号牌

白底黑字黑框线

22 临时行驶车号

牌

23 警用汽车号牌

7车辆损失部位

说明:保险事故发生后,车辆损失部位。

表示:n2

编码方法:采用2位数字表示,从01开始。

8.是否全损

说明:全损包括实际全损或推定全损。

车辆实际全损和推定全损以各保险公司内部定义为准。

表示:n1

编码方法:采用1位数字表示,从1开始。

9.是否火自爆

说明:出险车辆是否为火灾/爆炸/自燃。

表示:n1

编码方法:采用1位数字表示,从1开始。

10.是否水淹

说明:出险车辆是否为水淹情形。

表示:n1

编码方法:采用1位数字表示,从1开始

11.水淹等级

说明:评定水淹程度的等级。

表示:n1

编码方法:采用1位数字表示。

12.伤情类别

说明:保险事故伤亡人员受伤情况的类别代码。

表示:n1

编码方法:采用1位数字表示。

13.伤残程度

说明:保险事故伤亡人员的伤残程度代码。

表示:n2

编码方法:采用2位数字表示。

代

码

名称说明(划分依据)

01 伤残1级a. 日常生活完全不能自理;

b. 意识消失;

c. 各种活动均受到限制而卧床;

d. 社会交往完全丧失。

02 伤残2级a. 日常生活需要随时有人帮助;

b. 仅限于床上或椅上的活动;

c. 不能工作;

d. 社会交往极度困难。

a. 不能完全独立生活,需经常有人监护;

b. 仅限于居住范围内的活动;

c. 职业种类受限;

d. 社会交往严重受限。

05 伤残5级a. 日常生活能力部分受限,需要指导;

b. 仅限于就近的活动;

c. 需要明显减轻工作;

d. 社会交往贫乏。

06 伤残6级a. 日常生活能力部分受限,但能部分代偿,部分日常生活需要帮助;

b. 各种活动降低;

c. 不能胜任原工作;

d. 社会交往狭窄。

a. 日常生活有关的活动能

14.欺诈标志

说明:用于采集、统计分析保险公司发现的欺诈

线索,对赔案进行零结。

表示:n1

编码方法:采用1位数字表示。

15.欺诈类型

说明:欺诈类型代码。

表示:n2

编码方法:采用2位数字表示。

04 旧件拼凑案件

05 事故后逃逸

06 行驶证/临牌不

符

07 驾驶资质不符

08 伪造事故证明

材料

09 伪造损失类单

据

10 车辆使用性质

不符

11 酒驾换驾包含饮酒换驾和醉酒换驾

12 无证换驾

13 毒驾换驾

14 酒后驾驶包含饮酒驾驶与醉酒驾驶

15 吸毒后驾驶

16.人员属性

说明:人员属性的标识代码。

表示:n1

编码方法:采用1位数字表示,从1开始。