格力空调2016年财务分析

格力空调近三年财务报表浅析

格力空调近三年财务报表浅析格力空调(000651)财务报表分析一、公司简介珠海格力电器股份有限公司是一家集研发、生产、销售、服务于一体的国际化家电企业,拥有格力、TOSOT、晶弘三大品牌,主营家用空调、中央空调、空气能热水器、手机、生活电器、冰箱等产品,2015年排名“福布斯全球2000强”第385名,家用电器类全球第一位。

公司自1991年成立以来,始终坚持“自主创新”的发展理念,秉承“百年企业”的经营目标,凭借领先的技术研发、严格的质量管理、独特的营销模式、完善的售后服务享誉海内外。

2005年至今,格力家用空调产销量连续10年领跑全球,2006年荣获“世界名牌”称号。

2012年格力电器实现营业总收入1001.10亿元,成为中国首家超过千亿的家电上市公司;2014年,格力电器实现营业总收入1400.05亿元,净利润141.55亿元,纳税148.07亿元,连续13年位居中国家电行业纳税第一。

二、财务分析每股指标2014-12-312013-12-312012-12-31基本每股收益(元)4.71 3.61 2.47扣非每4.7 2.96 2.34 股收益(元)稀释每股收益4.71 3.61 2.47 (元)每股净14.6791 11.4975 8.8911 资产(元)每股公积金1.061 1.0559 1.0596 (元)每股未分配利11.5834 8.4431 5.8421润(元)每股经营现金6.2965 4.312 6.1202 流(元)成长能力指标2014-12-312013-12-312012-12-31营业收入(元)1378亿1186亿993亿毛利润(元)484亿373亿255亿归属净利润(元)142亿109亿73.8亿扣非净利润(元)141亿89.1亿70.0亿营业收入同比增长(%)16.12 19.44 19.43归属净利润同比增长(%)30.22 47.31 40.92扣非净利润同比增长(%)58.8 27.34 36.99营业收入滚动环比6.67.32 3.5增长(%)归属净利润滚动环比增长(%)7.9 12.93 8.58扣非净利润滚动环比增长(%)11.05 8.88 6.74盈利能力指标2014-12-312013-12-312012-12-31加权净资产收益率(%)35.23 35.77 31.38摊薄净资产收益率(%)32.06 31.43 27.59摊薄总资产收益率9.83 9.07 7.72(%)毛利率36.1 32.24 26.29 (%)净利率10.35 9.22 7.5 (%)实际税率14.92 15.17 15.03 (%)财务风险指标2014-12-312013-12-312012-12-31资产负债率(%)71.11 73.47 74.36流动负债/总负债(%)97.56 98.22 98.55流动比率1.11 1.08 1.08速动比率1.03 0.94 0.86➢流动比率分析:2012年到2014年流动比率逐渐增加,这意味着企业的每100元流动负债由2012年的108元作为后盾以备偿还增加到2014年的111元,所以从这个角度来说,格力电器的短期偿债能力是逐年增加的,对于流动负债问题不大。

格力电器财务综合能力分析

格力电器财务综合能力分析一、引言格力电器作为中国最大的家用空调创造商之一,其财务综合能力对于评估公司的经营状况和未来发展具有重要意义。

本文将从财务指标、盈利能力、偿债能力、运营能力和成长能力等方面对格力电器的财务综合能力进行分析。

二、财务指标分析1. 资产负债率资产负债率是衡量公司负债程度的指标,计算公式为:资产负债率=总负债/总资产。

通过对格力电器的资产负债率进行分析,可以判断公司的财务风险和偿债能力。

例如,资产负债率较高可能意味着公司负债较多,财务风险较高。

2. 流动比率流动比率是衡量公司偿债能力的指标,计算公式为:流动比率=流动资产/流动负债。

通过对格力电器的流动比率进行分析,可以了解公司在短期内偿还债务的能力。

例如,流动比率较低可能意味着公司流动资产不足,偿债能力较弱。

三、盈利能力分析1. 毛利率毛利率是衡量公司产品销售利润的指标,计算公式为:毛利率=(销售收入-销售成本)/销售收入。

通过对格力电器的毛利率进行分析,可以了解公司产品的盈利能力。

例如,毛利率较高可能意味着公司产品竞争力强,盈利能力较好。

2. 净利率净利率是衡量公司净利润占销售收入比例的指标,计算公式为:净利率=净利润/销售收入。

通过对格力电器的净利率进行分析,可以了解公司的盈利能力和经营效率。

例如,净利率较高可能意味着公司管理水平较好,盈利能力较强。

四、偿债能力分析1. 速动比率速动比率是衡量公司短期偿债能力的指标,计算公式为:速动比率=(流动资产-存货)/流动负债。

通过对格力电器的速动比率进行分析,可以了解公司在短期内偿还债务的能力。

例如,速动比率较高可能意味着公司短期偿债能力较强。

2. 利息保障倍数利息保障倍数是衡量公司偿还利息能力的指标,计算公式为:利息保障倍数=息税前利润/利息费用。

通过对格力电器的利息保障倍数进行分析,可以了解公司偿还利息的能力。

例如,利息保障倍数较高可能意味着公司偿债能力较强。

五、运营能力分析1. 应收账款周转率应收账款周转率是衡量公司应收账款回收速度的指标,计算公式为:应收账款周转率=销售收入/平均应收账款。

格力空调2016年财务分析报告

格力空调2016年财务报表分析一、企业及经营背景介绍(一)企业背景分析格力电器股份成立于1991年,是目前全球最大的集研发、生产、销售、格力电器标志服务于一体的专业化空调企业。

格力电器旗下的“格力电器”品牌空调,是中国空调业唯一的“世界名牌”产品。

格力电器旗下的“格力电器”品牌空调,是中国空调业唯一的“世界名牌”产品,业务遍及全球100多个国家和地区。

1995年至今,格力电器空调连续22年产销量、市场占有率位居中国空调行业第一。

2017年,格力电器实施全球化品牌战略进入第十年。

格力电器将继续发扬“创造资源、美誉全球”的企业精神和“人单合一、速战速决”的工作作风,深入推进信息化流程再造,以人单合一的自主经营体为支点,通过“虚实网结合的零库存下的即需即供”商业模式创新,努力打造满足用户动态需求的体系,一如既往地为用户不断创新,创出中华民族自己的世界名牌!(二)企业基本情况与行业分析格力空调是全球最大的集研发、生产、销售、服务于一体的专业化空调企业,兼营其他业务。

公司拥有格力、TOSOT两大品牌,主营家用空调、中央空调、空气能热水器、生活电器、工业制品、手机等产品。

下辖凌达压缩机、格力电工、凯邦电机、新元电子、智能装备、精密模具、再生资源等子公司,覆盖了从上游零部件生产到下游废弃产品回收的全产业链条。

公司至今已开发出20个大类、400个系列、12700多个品种规格的产品,远销160多个国家和地区,用户超过3亿。

其中,格力家用空调产销量自1995年起连续22年位居中国空调行业第一,自2005年起连续12年领跑全球。

根据《产业在线》数据,2016年格力家用空调国市场占有率达到42.73%;根据《暖通空调资讯》数据,格力商用空调国市场占有率达到16.2%,连续5年保持第一。

(三)企业竞争环境与竞争优势经过多年稳健发展,公司的竞争优势主要体现在企业文化、聚焦战略、自主创新、核心技术、品质品牌、销售渠道、管理团队、规模成本、客户资源以及全产业链等十大方面的优势,其中核心竞争优势体现在“公平公正、公开透明、公私分明”的务实企业文化基础上,注入自主创新基因,以“让天空更蓝、更绿”为使命,将掌握核心技术的节能、精品产品通过自主掌控的销售渠道服务于全球消费者。

【财务分析】格力近三年财务分析

【财务分析】格力近三年财务分析会计与财务综合实验题目: 格力电器股份有限公司财务案例分析院系名称:国际教育学院专业班级:会计学F1309班学生姓名:张冰青(组长)学号:201320020819指导教师:张绍华汪萍2016年7月12日目录1.引言72.企业战略与风险管理分析72.1行业环境分析72.1.1潜在进入者的威胁:主要是进入壁垒的高低72.1.2供应商的讨价议价能力82.1.3替代品的威胁82.1.4买方的讨价议价能力92.1.5行业内竞争者分析92.1.6技术环境102.2内部因素分析112.2.1产品地位:112.2.2市场营销模式112.2.3设施及技术条件122.2.4组织文化122.2.5 SWOT矩阵分析132.3战略类型和战略规划142.3.1公司战略142.3.2企业发展三年总目标152.4行业风险分析153.资产负债表分析163.1资产主要项目分析163.1.1流动资产项目分析163.1.2非流动资产项目分析183.1.3总资产的分析223.2负债主要项目分析233.2.1流动负债项目分析233.2.2偿债能力分析:(以2015年为例)273.2.3对管理层的建议:293.3评价会计信息披露管理303.3.1上市公司会计信息披露存在的问题30格力电器的主要信息披露方面的问题(从研究开发这项为重点论述)303.3.2影响上市公司会计信息披露的原因分析323.3.3改进上市公司会计信息披露现状的对策324.格力电器财务分析344.1经济效益分析344.1.1盈利能力344.1.2偿债能力分析364.1.3营运能力分析384.1.4发展能力分析394.3筹资渠道与投资方向分析444.3.1筹资渠道444.3.2投资方向455. 成本管理问题及对策465.1 成本的有利差异和不利差异465.1.1 管理成本465.1.2 采购成本465.1.3生产成本475.1.4 主营业务成本495.2 差异原因505.3成本优化方案515.3.1 建立完善的生产计划管理系统525.3.2 建立完善的库存管理系统525.3.3 提高设备的利用率525.3.4 提高员工的工作效率535.3.5 重视产品流程的重新设计536.报告总结536.1评价与总结536.1.1分析的意义536.1.2研究方法546.1.3主要内容546.1.4综合评价546.2遇到的问题和解决方法556.2.1遇到的问题556.2.2解决方法556.3收获与体会56 参考文献:56参考文献1.引言珠海格力电器股份有限公司成立于1991年,是目前全球最大的集研发、生产、销售、服务于一体的专业化空调企业。

2016年财务报表分析02任务格力电器营运能力分析

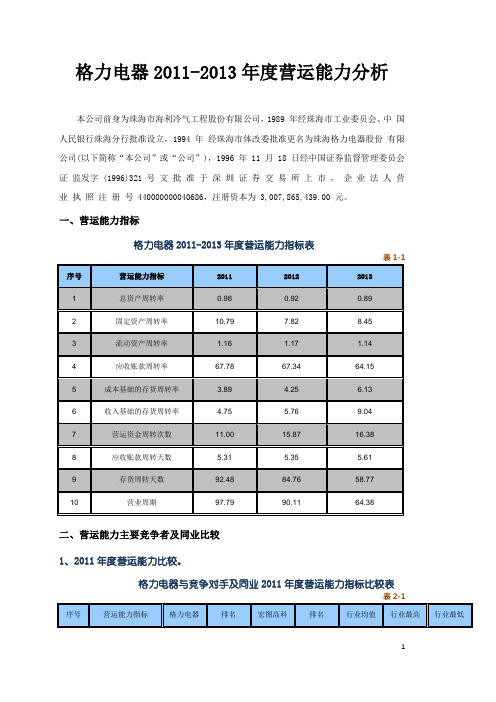

格力电器2011-2013年度营运能力分析本公司前身为珠海市海利冷气工程股份有限公司,1989 年经珠海市工业委员会、中国人民银行珠海分行批准设立,1994 年经珠海市体改委批准更名为珠海格力电器股份有限公司(以下简称“本公司”或“公司”),1996 年 11 月 18 日经中国证券监督管理委员会证监发字 (1996)321 号文批准于深圳证券交易所上市,企业法人营业执照注册号 440000000040686,注册资本为 3,007,865,439.00 元。

一、营运能力指标格力电器2011-2013年度营运能力指标表二、营运能力主要竞争者及同业比较1、2011年度营运能力比较。

格力电器与竞争对手及同业2011年度营运能力指标比较表2、2012年度营运能力比较。

格力电器与竞争对手及同业2012年度营运能力指标比较表表2-23、2013年度营运能力比较。

格力电器与竞争对手及同业2013年度营运能力指标比较表三、营运能力指标分析1、总资产周转率分析●总资产周转率:是指企业一定时期的营业收入与资产总额的比率,它说明企业的总资产在一定时期内(通常为一年或者一个营业周期)的周转次数。

●总资产周转次数公式:总资产周转次数= 营业收入/总资产平均余额其中:总资产平均余额=(期初总资产余额+期末总资产余额)/2●个人分析:总资产周转次数:总资产周转率是企业主营业务收入与平均资产总额的比率,反映企业用销售收入收回总资产的速度。

计算公式为:总资产周转率=主营业务收入/平均资产余额转次数越多,周转天数越少,则表明一家公司全部资产的利用效率越高,公司的获利能力就越强。

由上图可知格力电器2011年度总资产周转率0.98;2012年度总资产周转率0.92;2013年总资产周转率0.89;宏图高科2011-2013年度总资产周转率分别为1.15,1.05,1;格力相比20家企业排名靠后,低于其他同行业的知名企业,说明格力电器在这段时期利用全部资产进行经营的效率低,其结果将使公司的偿债能力和获利能力减弱。

杜邦分析法的运用-以格力电器为例

摘要:随着财务分析理论研究的进一步发展和财务分析方法的逐步改进、完善,随着金融经济生活的发展,人们越来越认识到财务分析在企业经营中,管理中的重要性。

在财务管理中,杜邦分析法是最典型的。

本文以格力电器为例,分析了我国企业目前的财务报表,完整系统地分析格力公司如何应用杜邦分析法进行分析,发现年报中各部分披露的信息并且存在的问题。

指出了企业存在的问题。

在此基础上,提出了改进如何更好的运用杜邦分析法的建议。

正确地使用杜邦分析,从而促进企业的良好发展。

本文通过建立完善的财务报表分析机制、进一步明确杜邦分析在企业中的地位、加强企业控制监督和报表分析等措施,提高和改善财务报表的质量。

关键词:杜邦分析;报表分析;应用;问题Abstract:With the further development of the theoretical research on financial analysis and the gradual improvement and perfection of the financial analysis methods, with the development of financial and economic life, people are more and more aware of the importance of financial analysis in the management and management of enterprises. In financial management, DuPont analysis is the most typical.Taking Gree as an example, this paper analyzes the current financial statements of Chinese enterprises and analyzes how Gree Company applied DuPont Analytical Method to analyze it in a complete and systematic way, and found the information disclosed in each part of the Annual Report and its existing problems. Pointed out the problems existing in the enterprise. On this basis, some suggestions on how to improve the application of DuPont analysis are put forward. Correct use of DuPont analysis, thereby promoting the good development of enterprises.This paper suggests to establish and improve the financial statements analysis mechanismto further clarify DuPont analysis of the position in the enterprise, strengthen the control of enterprises and statements analysis and other measures to improve and improve the quality of financial statements.Key Words:DuPont analysis; report analysis; application; problem目录摘要 (I)Abstract (I)一、引言.......................................................... 错误!未定义书签。

《财务报表分析》综合案例分析——格力电器2016 ppt课件

第十章 综合案例分析——格力电器2016

二、会计分析——关注审计报告的类型和措辞

注册会计师认为,公司的财务报表在所有重大方面符合以下条件: (一)财务报表的编制符合《公司会计准则》的相关规定; (二)公允反映了公司2016年12月31日的合并及公司财务状况以及2016年度的 合并及公司经营成果和现金流量; (三)内部控制制度较为完善; (四)会计政策是恰当的,做出的会计估计是合理的; (五)财务报表不存在重大错报风险; (六)会计处理方法遵循了一致性原则; (七)不存在影响会计报表的重要的未确定事项,不存在应调整而被审计单位 未予调整的重要事项。

年度内公司的董事长和总裁均为董明珠女士。 公司核心管理人员基本稳定、没有变化。

第十章 综合案例分析——格力电器2016

二、会计分析——关注审计报告的类型和措辞

这里的会计分析,主要是指对公司财务报表信息质量进行基本判断。 注册会计师对公司出具的是一个标准无保留意见的审计报告。这就意味着, 注册会计师的审计过程符合以下条件: (一)注册会计师已按照中国注册会计师审计准则的规定执行了审计工作; (二)注册会计师在其判断和评估的基础上选择了恰当的审计程序; (三)审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证 据。 注册会计师相信获取的审计证据是充分、适当的,为发表审计意见提供了基础。

第十章 综合案例分析——格力电器2016

4.存货项目质量分析

首先,结合合并资产负债表对存货的周转性和保值性进行分析。合并报表存货 规模略有下降,而本年度营业成本比上年有显著提高,这种变化反映了存货管理控 制水平的提高。其次,空调产品实现的营业收入占总额的95%,空调产品的毛利率高 于行业均值。因此,公司存货的盈利性稳中有升,继续保持了在行业中的竞争优势。

财务报表分析格力营运能力分析

财务报表分析作业2:营运能力分析企业营运能力主要指企业营运资产的效率与效益..企业营运资产的效率主要指资产的周转率或周转速度;企业营运资产的效益通常是指企业的产出额与资产占用额之间的比率..营运能力体现了企业运用各项以赚取利润的能力..企业营运能力分析是盈利能力分析和偿债能力分析的基础与补充;就是要通过对反映企业资产营运效率与效益的指标进行计算与分析;评价企业的营运能力;评价企业资产营运的效率、发现企业在资产营运中存在的问题、为企业提高经济效益指明方向..企业营运能力的财务分析比率有:、、、和等..一、格力电器近三年营运能力指标分析一总资产周转率分析:总资产周转率是企业一定时期的销售收入净额与平均资产总额之比;它是衡量资产投资规模与销售水平之间配比情况的指标..体现了企业经营期间全部资产从投入到产出的流转速度;反映了企业全部资产的管理质量和利用效率..总资产周转率=营业收入/总资产平均余额;其中总资产平均余额=期末+期初总资产余额之和/2;总资产周转天数=360/总资产周转次数..总资产周转率越高;说明企业销售能力越强;资产利用效率越高;资产投资的效益越好;反之总资产周转率越低;周转天数越高;说明公司利用其资产进行经营的效率越差..从数据来看格力电器2014年、2015年、2016年三年的总资产周转次数分别是0.966、0.633、0.64;格力电器15年总资产周转率比14年下降了0.333;2016年基本和15年持平;15年和16年的总资产周转率较低;说明格力电器在这段时期利用全部资产进行经营的效率降低;影响企业的盈利能力偿债能力;企业应该采取适当措施提高各项资产的利用程度..二固定资产周转率分析:是企业销售收入与固定资产净值的比率..固定资产周转率表示在一个内;固定资产周转的次数;或表示每1元固定资产支持的销售收入..固定资产周转天数表示在一个会计年度内;固定资产转换成现金平均需要的时间;即平均天数..固定资产的周转次数越多;则周转天数越短;表明公司固定资产的利用效率越高;周转次数越少;则周转天数越长;表明公司的获利能力较弱..其计算公式:固定资产周转次数=营业收入/固定资产平均占用额;固定资产平均占用额=期初固定资产占用额+期末固定资产占用额/2;固定资产周转天数=360/固定资产周转次数..从数据统计来看;格力电器2014年、2015年、2016年三年的固定资产周转率分别是9.644、6.622、6.651;数值从14年的9.644降到了16年的6.651;固定资产周转天数由37天上升到了54天;公司固定资产利用效率有所降低;主要原因是该公司主营业务收入的增加速度低于固定资产的投资增加速度..三流动资产周转率分析:流动资产周转率是企业一定时期内流动资产的周转次数..一般来说;流动资产在一定时期的周转次数越多;周转速度越快;企业以相同的流动资产占用实现的营业收入就越多;流动资产的营运能力就越好;会相对节约流动资产;反之;周转速度越慢;效率就越低下;流动资产的营运能力就越差;企业必须不断投入更多资源;以满足流动资产周转需要;导致资金使用效率降低;盈利能力下降..其计算公式:流动资产周转次数=营业收入/流动资产平均占用额;流动资产平均占用额=期初流动资产占用额+期末流动资产占用额/2;流动资产周转天数=360/流动资产周转次数..从表中看到;格力电器的流动资产周转率从2014年的1.251下降到2015年的0.834和2016年的0.835;流动资产周转天数由2014年的287.77上升到了2015年的431.655和2016年的431.138;说明格力电器的的流动资产的营运能力和运营效率较14年有很大降低..四应收账款周转率分析:应收账款周转率是企业在一定时期内赊销净收入与平均应收账款余额之比..它是衡量企业应收账款周转速度及管理效率的指标..应收账款周转率越高;说明企业应收账款收账速度快;平均收账期短;坏账损失少;流动快;强..与之相对应;应收账款周转天数则是越短越好..其计算公式:应收账款周转次数=营业收入/应收账款平均余额;应收账款平均余额=期初应收账款余额+期末应收账款余额/2;应收账款周转天数=360/应收账款周转次数..通过计算得知;格力电器2014年、2015年、2016年三年的应收账款周转率分别是62.078;36.301;37.712;应收账款周转天数分别是5.799;9.917;9.546;该公司2014年-2016年的应收账款周转率有大幅度降低;证明平均收账期有所增加;应收账款的收回减慢;资金滞留在应收长款上的数量增多;资金使用效率有所降低..说明企业账款回收发生困难;引起收账费用增加;并存在坏账的可能性..如果公司实际收回账款的天数越过了公司规定的应收账款天数;则说明债务人拖欠时间长;资信度低;增大了发生的风险;同时也说明公司催收账款不力;使资产形成了呆账甚至坏账;造成了流动资产不流动;这对公司正常的生产经营是很不利的..但从另一方面说;如果公司的太短;则表明公司奉行较紧的;付款条件过于苛刻;这样会限制企业销售量的扩大;特别是当这种限制的代价机会收益大于赊销成本时;会影响企业的盈利水平..五存货周转率分析:存货周转率是企业一定时期销货成本与余额的比率..用于反映的周转速度;即存货的流动性及存货资金占用量是否合理;促使企业在保证生产经营连续性的同时;提高资金的使用效率;增强企业的..在中;存货所占比重较大;存货的流动性将直接影响企业的..一般来讲;存货周转速度越快即存货周转率或越大、越短;存货占用水平越低;流动性越强;存货转化为现金或应收帐款的速度就越快;这样会增强企业的及获利能力..通过存货周转速度分析;有利于找出中存在的小问题;尽可能降低资金占用水平..周转率有两种不同计价基础的计算方式..一是以成本为基础的存货周转率;即一定时期内企业与存货平均间的比率;它反映企业的流动性;主要用于..其计算公式为:的=/存货平均余额;其中:存货平均余额=期初存货余额+期末存货余额/2;成本基础的=360/存货周转次数=存货平均360/营业成本..通过计算得知;格力电器2014年、2015年、2016年三年的成本基础存货周转率分别是11.349;9.532;9.896;成本基础存货周转天数分别是31.721;37.768;36.378;二是以收入为基础的存货周转率;即一定时期内企业营业收入与存货平均余额间的比率;主要用于获利能力分析..其计算公式为:的=入/存货平均余额;其中:存货平均余额=期初存货余额+期末存货余额/2;收入基础的=360/存货周转次数=存货平均360/营业收入..通过计算得知格力电器2014年、2015年、2016年三年的收入基础存货周转率分别是12.891;11.129;11.905;收入基础存货周转天数分别是27.926;32.348;30.239..存货周转率反映了企业销售效率和存货使用效率..在正常情况下;如果企业经营顺利;存货周转率越高;说明企业存货周转得越快;企业的销售能力越强..营运资金占用在存货上的金额也会越少;变现速度快;销售能力强..从上述数据显示来看;格力电器近三年的存货周转速度较慢;积压了过多的存货;资金占用水平高..企业资产的变现能力降低;影响企业短期偿债能力..六营运资金周转率分析:营运资金是企业流动资产和流动负债的总称..流动资产减去流动负债的余额称为净营运资金..一般而言;营运资本周转率越高;说明每1元营运资本所带来的销售收入越多;企业营运资本的运用效率也就越高;反之;营运资本周转率越低;说明企业营运资本的运用效率越低..营运资金的多少及其流动性;可用于评估企业短期偿债能力..衡量的主要指标有营运资金周转次数和营运资金周转天数..其计算公式:营运资金周转次数=营业收入/营运资金平均占用额;营运资金平均占用额=期初营运资金占用额+期末营运资金占用额/2;营运资金周转天数=360/营运资金周转次数..从计算数据看;格力电器2014年、2015年、2016年三年的营运资金周转次数分别是14.74、10.017、9.041;运资金周转天数分别是24.423、35.939、39.819;三年来该公司营运资金为正数;说明格力公司采用的是稳健的营运资金政策;但是该公司三年来营运资金周转次数不断在下降;周转天数不断在延长;说明该公司营运资金的管理效率在下降;公司需要加强营运资金的管理以降低财务风险..(七)营业周期分析:营业周期是指从取得存货或外购承担付款义务;到收回因销售商品或提供劳务而产生的的这段时间..其计算公式为:营业周期=+;存货周转天数=360/存货周转次数=存货平均余额360/营业收入;应收账款周转天数=360/应收账款周转次数=应收账款平均余额360/营业收入..营业周期的长短是决定公司需要量的重要因素..较短的营业周期表明对应收账款和的有效管理..一般情况下;营业周期短;说明资金周转速度快;营业周期长;说明资金周转速度慢..这就是营业周期与的关系..决定流动比率高低的主要因素是存货周转天数和应收账款周转天数..计算得知格力电器2014年、2015年、2016年三年的营业周期分别是37.52、47.685、45.924;应收账款周转天数分别是 5.799、9.917、9.546;存货周转天数分别是31.721、37.768、36.278;营业周期增加;就需要增加相应的资金来负担额外的流动资产;从数据来看;格力电器的营业周期增长;说明其资产的使用效率降低;资金周转的速度减慢;导致企业的获利能力降低;资产的流动性差;资产的风险增高..二、格力电器营运能力小结综上所述;通过在2014年-2016年间格力电器营运能力各项数据统计分析;从总资产周转率来看;有着下降的趋势;说明全部资产使用率上升销售前景需提高;盈利能力也受到限制..固定资产周转率的层面;说明该企业固定资产的利用效率一般化;流动资产周转率来看趋于平缓下降;周转越慢;表明了流动资产在经历生产和销售各阶段时占用的时间越长;应收账款周转率的层面;应收账款的应收账款周转率有大幅度降低;证明平均收账期有所增加;应收账款的收回减慢;资金滞留在应收长款上的数量增多;资金使用效率有所降低;从存货周转率来看;格力电器近三年的存货周转速度较慢;积压了过多的存货;资金占用水平高;从营业资金周转率来看该公司三年来营运资金为正数;说明格力公司采用的是稳健的营运资金政策;但是三年来营运资金周转次数不断在下降;周转天数不断在延长;说明该公司营运资金的管理效率在下降;营业周期的层面;这几年格力电器的营业周期增长;说明其资产的使用效率降低;资金周转的速度减慢;导致企业的获利能力降低;资产的流动性差;资产的风险增高..总体看来;格力电器的营运能力较一般;该公司营运资金的管理效率在下降;公司需要加强营运资金的管理;增强营运能力以降低财务风险..。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

格力空调2016年财务报表分析一、企业及经营背景介绍(一)企业背景分析珠海格力电器股份有限公司成立于1991年,是目前全球最大的集研发、生产、销售、格力电器标志服务于一体的专业化空调企业。

格力电器旗下的“格力电器”品牌空调,是中国空调业唯一的“世界名牌”产品。

格力电器旗下的“格力电器”品牌空调,是中国空调业唯一的“世界名牌”产品,业务遍及全球100多个国家和地区。

1995年至今,格力电器空调连续22年产销量、市场占有率位居中国空调行业第一。

2017年,格力电器实施全球化品牌战略进入第十年。

格力电器将继续发扬“创造资源、美誉全球”的企业精神和“人单合一、速战速决”的工作作风,深入推进信息化流程再造,以人单合一的自主经营体为支点,通过“虚实网结合的零库存下的即需即供”商业模式创新,努力打造满足用户动态需求的体系,一如既往地为用户不断创新,创出中华民族自己的世界名牌!(二)企业基本情况与行业分析格力空调是全球最大的集研发、生产、销售、服务于一体的专业化空调企业,兼营其他业务。

公司拥有格力、TOSOT两大品牌,主营家用空调、中央空调、空气能热水器、生活电器、工业制品、手机等产品。

下辖凌达压缩机、格力电工、凯邦电机、新元电子、智能装备、精密模具、再生资源等子公司,覆盖了从上游零部件生产到下游废弃产品回收的全产业链条。

公司至今已开发出20个大类、400个系列、12700多个品种规格的产品,远销160多个国家和地区,用户超过3亿。

其中,格力家用空调产销量自1995年起连续22年位居中国空调行业第一,自2005年起连续12年领跑全球。

根据《产业在线》数据,2016年格力家用空调国内市场占有率达到42.73%;根据《暖通空调资讯》数据,格力商用空调国内市场占有率达到16.2%,连续5年保持第一。

(三)企业竞争环境与竞争优势经过多年稳健发展,公司的竞争优势主要体现在企业文化、聚焦战略、自主创新、核心技术、品质品牌、销售渠道、管理团队、规模成本、客户资源以及全产业链等十大方面的优势,其中核心竞争优势体现在“公平公正、公开透明、公私分明”的务实企业文化基础上,注入自主创新基因,以“让天空更蓝、大地更绿”为使命,将掌握核心技术的节能、精品产品通过自主掌控的销售渠道服务于全球消费者。

公司是目前国内生产规模最大的空调生产基地,也是世界上单产规模最大的专业化空调企业,公司获得中国品牌研究院授予的“中国空调行业标志性品牌”称号;获得国家质检总局和中国名牌战略推进委员会授予的“中国世界名牌”称号,成为中国空调行业第一个也是唯一一个世界名牌。

(四)政策法规环境等外边环境分析1、总体状况。

近几年来,我国空调产业发展迅勐,空调行业的工业总产值和销售收入都经历了持续的增长,形成了珠三角、长三角、环渤海经济区三大空调生产基地。

2017年1月至4月,中国智能空调新品市场占有率已由2014年全年的3.2%飙升至72.4%。

智能空调新品占有率呈指数级上涨,一方面说明空调智能化门槛较低,更主要的原因是中国市场对智能空调的认可度很高。

智能空调的第一阶段以智能连接为主,目前这一技术已经趋于成熟,全面加速向互联网转型已经成为空调企业的一致选择。

随着智能连接技术的进一步普及,空调厂商的获利空间被压缩,促使投入资源研发更高端的智能化空调。

未来智能语音交互功能或能成为智能空调发展的第二阶段。

统计显示,国内受整体经济下行压力,2016年家用空调国内累计销售6048.56万台,同比下降3.64%;出口由于国外经济回暖,出口量有所增长,较2015年增长9.74%,累计出口4792.74万台。

2、我国空调消费市场趋于成熟。

一向被视为奢侈品的空调,如今飞入寻常百姓家,非但如此,伴随者改革开放中国百姓生活水平的提高和中国空调研发技术水平的大幅提升以及产业规模的急剧扩大,具有高科技含量的变频空调,已经作为生活质量的体现,进入越来越多大众的家庭。

目前中国空调行业技术已相当成熟,产品极大丰富;空调在中国发展方兴未艾,民族品牌已经是中国空调的绝对销售主体。

3、国内空调市场品牌集中度不断提升。

目前,国内空调市场仍然是少数龙头企业占据绝对优势地位的局面。

据中国电子商会副秘书长陆刃波介绍,我国空调业发展最高峰时大约有400个空调品牌,但随着竞争的加速,不少中小企业已被市场所淘汰。

而新的变频空调能效标准的实施,市场门槛将再次提高,中小企业的将进一步压缩。

数据显示,目前一二线品牌占去了市场近九成的份额,品牌集中度较高。

4、我国制冷空调行业总体发展状况。

2016年中国中央空调市场的整体容量约为700亿元,同比2015年上升10%,市场传递出复苏的气息。

拉动2016年度市场增长的救命稻草依然是以多联机、单元机为代表的产品。

从品牌集中度来看,随着行业品牌集中度的进一步提升,国内家电系品牌阵营和国内冷水机品牌阵营合并为民族品牌阵营,与欧美系品牌阵营和日韩系品牌阵营分庭抗礼,形成三足鼎立之势。

民族品牌阵营包含格力的9大品牌的整体占有率已达到40%左右,远远高于其他两大阵营,其中格力电器以16.2%的市场占有率位居首位。

二、财务报表分析(一)报表具体分析1、资产负债表该公司总资产本期增加18236970万元,增长幅度为12.78%,说明公司本年资产规模有较大幅度的增长。

其中:流动资产本期增加14291078万元,增长幅度为18.15%,使总资产规模增长了13.58%。

非流动资产本期增加3945892万元,增长幅度为-3.16%,使总资产规模增长了-0.79%。

可见本期资产的增加主要体现在流动资产的增长上。

其增长主要包括:货币资金的增长。

货币资金本期增加9561313万元,增长幅度为7.6%,对总资产的影响为4.2%。

这主要是公司存放中央银行款项及存放同业款项增加所致。

货币资金的增长有利于企业偿债能力的增加。

应收票据的增长。

应收票据本期增加2996335万元,增长幅度为101.38%,对总资产的影响为9.32%。

应收票据是企业为扩大销售而采取的措施,有利于企业销售的增加。

截止到2016年12月31日,无因出票人无力履约而将应收票据转为应收账款的情况。

应收票据质量还是比较高的。

非流动资产的增长主要包括:发放贷款及垫款的增长。

发放贷款及垫款本期增加473718万元,增长幅度-39.82%,对总资产的影响-1.93%。

主要是财务公司以放贷款及垫款减少所致。

可供出售金融资产的增长。

递延所得税本期增加138430万元,增长幅度为-48.81%,对总资产的影响为-0.8%。

主要是递延所得税负债的减少所致。

该公司权益总额本期增加16292387万元,增长幅度16.50%。

说明公司权益有较大幅度的增长。

其中:非流动负债本期增长48047万元,增长幅度3.80%。

而流动负债本期增长13711951万元,增长幅度14.62%,对总资产的影响达84.63%。

所以本期权益的增长主要来自流动负债的增加。

包括:应付账款的增长。

应付账款本期增加4179333万元,增长幅度为2.89%,对总资产的影响0.84%。

一方面,体现了企业良好的企业信誉,另一方面,能利用其他企业的资金的来增加本公司的发展用的资金。

应付票据的增长。

应付票据本期增加280809万元,增长幅度38.8%,对总资产的影响2%。

其他流动负债的增长。

其他流动负债本期增加493630万元,增长幅度9%,对资产的影响3.5%.主要是本期的销售返利数额大量增长所致,这是企业的销售政策的体现。

所有者权益本期增加556824万元,增长幅度28.18%,对权益的影响3.98%。

主要是未分配利润的增加所致。

本期未分配利润增加553182万元,增长54.73%,对权益的影响3.9%,而本期的股本没有变化,说明企业本期增加积累。

2、利润表企业本期实现的净利润1552463万元,同比增加了290090万元,增长幅度22.98%,利润增长幅度较大。

其中:营业收入增加10830256万元,增长幅度只有10.8%,但其增长数额较大,企业的收入比较乐观。

利息收入本期减少-100663万元,增长幅度-35.74%。

主要是企业发放贷款及垫款减少造成的损失。

本期企业的营业总成本增加539477万元,增长6.26%。

与营业收入的增长幅度小不少。

其中财务费用:与2015年相比,销售费用增加了291675元,增长了151.22%。

主要是财务增长对应的安装工人费用增长。

企业的营业利润占营业收入的16.12%,同比上升了2.3%,利润总额占营业收入的17.11%,同比上升1.8%。

净利润占营业收入的14.33%,同比上升2.4%。

可见企业的盈利能力有所上升。

3、现金流量表经营活动产生的现金流量净额,本期下降了4102170万元,同比下降了36.98%。

经营活动现金流入本期下降4328107万元,同比下降36.43%。

经营活动现金流出本期减少1376264万元,同比下降18.49%。

投资活动产生的现金流量净额,本期减少1453340万元,同比增长了308.3%,主要是本期支付其他与投资活动支出的现金增加所致。

筹资活动产生的现金流量净额,本期减少了193146万元,同比下降吧25.14%。

主要是去年偿还债务支付的现金增加了154173万元,同比上升了16.2%,现金流出过多。

(二)2016年的转型、创新及突破1.四大转型:信息化、智能化、多元化、多渠道(1)信息化转型:深入两化融合,驱动公司高效发展2016年围绕“信息化、工业化”深度融合的主攻方向,公司重新布局信息化战略,着力建设横向纵向全面集成实时共享的信息平台。

公司完成了长沙等新基地的ERP、MES、WMS系统的实施工作,为新建基地提供统一的核心信息平台。

在公司制造系统内部搭建7大管理体系,包括“人力资源体系、增效体系、成本体系、设备体系、信息化体系、生产集控体系、运营绩效体系”,目前各单位已初步形成自主管理为主,职能监管为辅的运营模式,进一步提升了生产系统管理水平与预防管控能力。

此外,通过建立以“双效”为中心的制造系统运行管理体系,2016年公司整体生产效率提升幅度为10.5%。

(2)智能化转型:贯彻供给侧改革,领跑空调行业随着消费升级,以及互联网和物联网的发展都加快了产品智能化的进程。

产品智能化不仅改变企业的产品功能,而且还能推动产业变革,为企业转型升级带来巨大机遇。

2016年,格力电器紧握时代脉搏,贯彻供给侧改革,抓住机遇,向产品智能化转型升级。

为抢占市场,2016年格力调整了产品销售结构,相继推出多款一级能效变频空调产品,其中以“能效领跑者-润系列”为代表的高端家用空调在市场上获得极好地反响。

智能产品研发方面,公司在已完成单机近远程控制的基础上,整合家用空调、商用空调、生活电器、智能路由,成为可联动感应控制的整体化智能家居解决方案。