等额本息的计算方法举例说明

等额本息还款定额

等额本息还款定额一、什么是等额本息还款定额等额本息还款定额,也称定期付息,即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。

把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中。

作为还款人,每个月还给银行固定金额,但每月还款额中的本金比重逐月递增、利息比重逐月递减。

二、等额本息还款计算方法每月还款额计算公式如下:[贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]下面举例说明:假定借款人从银行获得一笔20万元的个人住房贷款,贷款期限20年,贷款月利率4.2‰,每月还本付息。

按照上述公式计算,每月应偿还本息和为1324.33元。

上述结果只给出了每月应付的本息和,因此需要对这个本息和进行分解。

仍以上例为基础,一个月为一期,第一期贷款余额20万元,应支付利息840.00元(200000×4.2‰),所以只能归还本金484.33元,仍欠银行贷款199515.67元;第二期应支付利息837.97元(199515.67×4.2‰),归还本金486.37元,仍欠银行贷款199029.30元,以此类推。

三、等额本息与等额本金哪种更划算1、等额本息还款法的优缺点优点:方便,还款压力小。

每月还款额相等,便于购房者计算和安排每期的资金支出。

因为平均分摊了还款金额,所以还款压力也平均分摊,特别适合前期收入较低,经济压力大,每月还款负担较重的人士。

缺点:利息总支出高。

在每期还款金额中,前期利息占比较大,后期本金还款占比逐渐增大。

总体计算下来,利息总支出是所有还款方式中最高的。

2、等额本息还款和等额本金还款区别在实际操作中,等额本息更利于客户的掌握,方便客户还款.事实上有很多客户在进行比较后,还是愿意选择了“等额还款方式”,该方法每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

等额本息计算公式

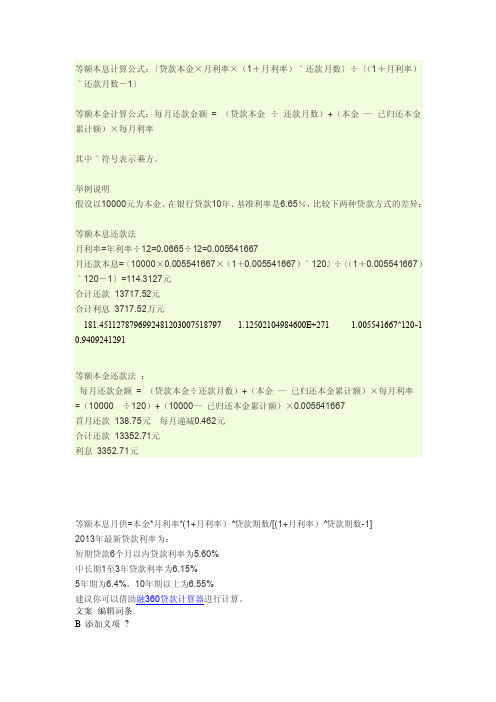

等额本息计算公式:〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕等额本金计算公式:每月还款金额= (贷款本金÷还款月数)+(本金—已归还本金累计额)×每月利率其中^符号表示乘方。

举例说明假设以10000元为本金、在银行贷款10年、基准利率是6.65%,比较下两种贷款方式的差异:等额本息还款法月利率=年利率÷12=0.0665÷12=0.005541667月还款本息=〔10000×0.005541667×(1+0.005541667)^120〕÷〔(1+0.005541667)^120-1〕=114.3127元合计还款13717.52元合计利息3717.52万元181.4511278796992481203007518797 1.12502104984600E+271 1.005541667^120-1 0.9409241291等额本金还款法:每月还款金额= (贷款本金÷还款月数)+(本金—已归还本金累计额)×每月利率=(10000 ÷120)+(10000—已归还本金累计额)×0.005541667首月还款138.75元每月递减0.462元合计还款13352.71元利息3352.71元等额本息月供=本金*月利率*(1+月利率)^贷款期数/[(1+月利率)^贷款期数-1]2013年最新贷款利率为:短期贷款6个月以内贷款利率为5.60%中长期1至3年贷款利率为6.15%5年期为6.4%,10年期以上为6.55%建议你可以借助融360贷款计算器进行计算。

文案编辑词条B 添加义项?文案,原指放书的桌子,后来指在桌子上写字的人。

现在指的是公司或企业中从事文字工作的职位,就是以文字来表现已经制定的创意策略。

文案它不同于设计师用画面或其他手段的表现手法,它是一个与广告创意先后相继的表现的过程、发展的过程、深化的过程,多存在于广告公司,企业宣传,新闻策划等。

等额本息的计算方法举例说明

等额本息的计算方法举例说明【原创版4篇】目录(篇1)一、等额本息的概念及特点二、等额本息的计算方法1.公式2.举例说明三、等额本息的优点四、等额本息的适用范围正文(篇1)一、等额本息的概念及特点等额本息是指在贷款期内,每月等额偿还贷款本金和利息的一种还款方式。

这种还款方式的特点是每月的还款金额固定,包含一部分本金和一部分利息,随着贷款期限的缩短,每月偿还的利息逐渐减少,每月偿还的本金逐渐增加。

二、等额本息的计算方法等额本息的计算方法采用等额本息还款公式,公式如下:每月还款额 = 贷款本金×月利率× (1 + 月利率)^还款月数÷[(1 + 月利率)^还款月数 - 1]其中,贷款本金、月利率和还款月数是已知的,带入公式即可计算出每月的还款金额。

举例说明:假设贷款金额为 12000 元,年化利率为 12%,期限为 12 个月。

根据公式,每月还款金额为:每月还款额 = 12000 × (12% / 12) × (1 + 12% / 12)^12 ÷ [(1+ 12% / 12)^12 - 1]≈ 1000 元因此,每月需要还款 1000 元。

三、等额本息的优点等额本息的优点在于还款金额固定,便于贷款人合理安排收支,降低贷款人的还款压力。

同时,由于每月偿还的本金逐渐增加,贷款人在还款期限内偿还的利息总额也逐渐减少,总体来说,等额本息的还款方式更加公平合理。

四、等额本息的适用范围等额本息的还款方式适用于大多数贷款场景,如房贷、车贷等,尤其适用于贷款期限较长、贷款金额较大的情况。

目录(篇2)一、等额本息的概念及特点二、等额本息的计算方法1.本金、利率和期限的关系2.等额本息还款公式3.计算举例三、等额本息的优点与适用场景四、结论正文(篇2)一、等额本息的概念及特点等额本息是指在贷款期内,每月等额偿还贷款本金和利息的一种还款方式。

这种还款方式的特点是每月还款金额固定,便于借款人合理安排收支,减轻还款压力。

等额本息公式讲解

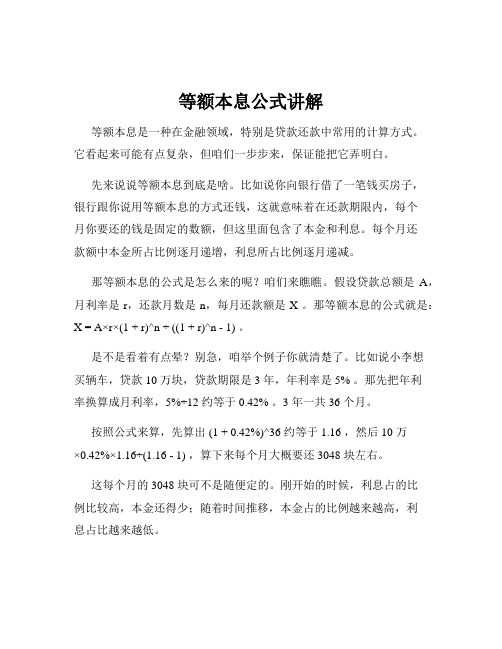

等额本息公式讲解等额本息是一种在金融领域,特别是贷款还款中常用的计算方式。

它看起来可能有点复杂,但咱们一步步来,保证能把它弄明白。

先来说说等额本息到底是啥。

比如说你向银行借了一笔钱买房子,银行跟你说用等额本息的方式还钱,这就意味着在还款期限内,每个月你要还的钱是固定的数额,但这里面包含了本金和利息。

每个月还款额中本金所占比例逐月递增,利息所占比例逐月递减。

那等额本息的公式是怎么来的呢?咱们来瞧瞧。

假设贷款总额是A,月利率是 r,还款月数是 n,每月还款额是 X 。

那等额本息的公式就是:X = A×r×(1 + r)^n ÷ ((1 + r)^n - 1) 。

是不是看着有点晕?别急,咱举个例子你就清楚了。

比如说小李想买辆车,贷款 10 万块,贷款期限是 3 年,年利率是 5% 。

那先把年利率换算成月利率,5%÷12 约等于 0.42% 。

3 年一共 36 个月。

按照公式来算,先算出 (1 + 0.42%)^36 约等于 1.16 ,然后 10 万×0.42%×1.16÷(1.16 - 1) ,算下来每个月大概要还 3048 块左右。

这每个月的 3048 块可不是随便定的。

刚开始的时候,利息占的比例比较高,本金还得少;随着时间推移,本金占的比例越来越高,利息占比越来越低。

我之前有个朋友小王,他买房就用的等额本息还款。

一开始每个月还房贷的时候他可愁了,总觉得利息太多,自己还的本金太少。

每次跟我聊天都抱怨:“这啥等额本息啊,每个月还那么多钱,感觉大部分都在给银行打工。

”我就跟他解释,虽然开始利息多,但慢慢本金比例就上去了,压力会越来越小。

过了几年,他也慢慢理解了这种还款方式的好处。

等额本息这种方式其实有它的好处。

对于贷款人来说,每个月还款额固定,容易规划自己的收支。

不像等额本金,开始还款额高,可能会给人很大压力。

总之,等额本息虽然公式看起来复杂,但只要咱们搞清楚原理,结合实际例子,就能很好地理解和运用它。

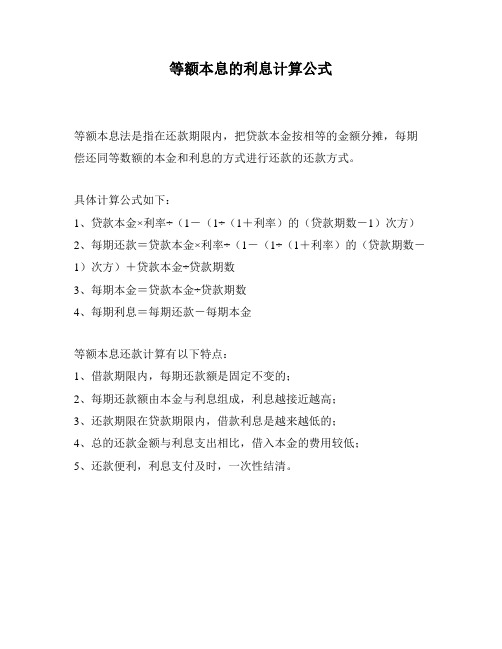

等额本息的利息计算公式

等额本息的利息计算公式

等额本息法是指在还款期限内,把贷款本金按相等的金额分摊,每期偿还同等数额的本金和利息的方式进行还款的还款方式。

具体计算公式如下:

1、贷款本金×利率÷(1-(1÷(1+利率)的(贷款期数-1)次方)

2、每期还款=贷款本金×利率÷(1-(1÷(1+利率)的(贷款期数-1)次方)+贷款本金÷贷款期数

3、每期本金=贷款本金÷贷款期数

4、每期利息=每期还款-每期本金

等额本息还款计算有以下特点:

1、借款期限内,每期还款额是固定不变的;

2、每期还款额由本金与利息组成,利息越接近越高;

3、还款期限在贷款期限内,借款利息是越来越低的;

4、总的还款金额与利息支出相比,借入本金的费用较低;

5、还款便利,利息支付及时,一次性结清。

等额本息的计算公式并举例

等额本息的计算公式并举例

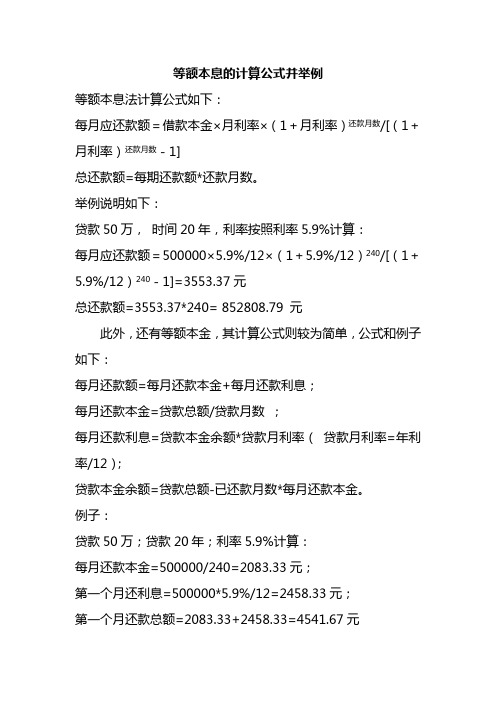

等额本息法计算公式如下:

每月应还款额=借款本金×月利率×(1+月利率)还款月数/[(1+月利率)还款月数-1]

总还款额=每期还款额*还款月数。

举例说明如下:

贷款50万,时间20年,利率按照利率5.9%计算:

每月应还款额=500000×5.9%/12×(1+5.9%/12)240/[(1+5.9%/12)240-1]=3553.37元

总还款额=3553.37*240= 852808.79 元

此外,还有等额本金,其计算公式则较为简单,公式和例子如下:

每月还款额=每月还款本金+每月还款利息;

每月还款本金=贷款总额/贷款月数;

每月还款利息=贷款本金余额*贷款月利率(贷款月利率=年利率/12);

贷款本金余额=贷款总额-已还款月数*每月还款本金。

例子:

贷款50万;贷款20年;利率5.9%计算:

每月还款本金=500000/240=2083.33元;

第一个月还利息=500000*5.9%/12=2458.33元;

第一个月还款总额=2083.33+2458.33=4541.67元

第二个月还利息减少:2083.33*5.9%/12=10 .24元第二个月还款总额=4541.67-10 .24=4531.43元;以后每月递减10.24元。

总还款额为796229.17元。

等额本息计算公式举例说明

等额本息计算公式举例说明

等额本息计算公式即一种按等额本金进行月支付的分期还款计划,是最传统的贷款方式。

它包括一笔本金以及与之相关的利息。

月供(每月期还款额)等于本金部分乘以月利率,加上本金部分。

下表是一个典型的等额本息计算公式:

本金x月利率x(1+月利率)^还款月数 / [(1+月利率)^还款月数-1]

通常,月利率等于年利率除以12,还款月数正比于贷款总期数。

如下是一个实际的例子:

假设有一笔贷款,本金金额为1000元,年利率为5.6%,还款期数为12个月:

本金x月利率x(1+月利率)^还款月数

= 1000 x 5.6% x (1 + 5.6%)^12

/[(1+5.6%)^12-1]

每月分期还款额= 114.24元

等额本息计算公式,即使是贷款利息远高于本金的情况下,最后一期也是月供的四分之一,这就是为什么等额本息算法注重平稳还款,也

是它最大的优点所在。

但在等额本息方式下,贷款期间所要支付的总费用比其他形式要高,还要多支付一定的利息,所以贷款者需要在等额本息的和其他形式之间科学的把握和比较,才能得到最合适的贷款方案。

三种偿还本息方式计算方法

三种偿还本息方式计算方法

偿还借款本息是每个借款者必须面对的问题。

在选择偿还方式时,常见的有三种计算方法,分别是等额本息、等额本金和一次性还清。

下面我们将详细介绍这三种方式的计算方法。

一、等额本息

等额本息是指在还款期内,每月偿还的本金和利息相等。

这种方式的优点在于每月还款金额相同,不易造成还款压力过大,缺点在于总利息较高。

计算方法如下:

每月应还利息=剩余本金×月利率

每月应还本金=每月应还款额-每月应还利息

每月应还款额=贷款本金×[月利率×(1+月利率)^还款期

数]/[(1+月利率)^还款期数-1]

二、等额本金

等额本金是指每月偿还的本金相等,而利息则随着剩余本金的减少而逐渐减少。

这种方式的优点在于总利息较低,缺点在于前期还款压力较大。

计算方法如下:

每月应还本金=贷款本金÷还款期数

每月应还利息=剩余本金×月利率

每月应还款额=每月应还本金+每月应还利息

三、一次性还清

一次性还清是指在还款期限内,一次性偿还所有贷款本金和利息。

这种方式的优点在于不用每月还款,缺点在于需要一次性支付较大的

还款金额。

计算方法如下:

一次性还款金额=贷款本金×(1+月利率×还款期数)

以上是三种常见的偿还本息方式计算方法,希望能对您有所帮助。

在选择偿还方式时,需根据自身实际情况进行选择,以确保偿还贷款的顺利进行。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

等额本息的计算方法举例说明

(最新版4篇)

篇1 目录

一、等额本息的概念及特点

二、等额本息的计算方法

三、等额本息计算方法的举例说明

四、等额本息还款方式的优缺点

篇1正文

一、等额本息的概念及特点

等额本息是指在贷款期内,每月等额偿还贷款本金和利息的一种还款方式。

这种方式的特点是每月的还款金额固定,包含一部分本金和一部分利息,随着贷款期限的缩短,每月偿还的利息逐渐减少,每月偿还的本金逐渐增加。

二、等额本息的计算方法

等额本息的计算方法主要包括以下步骤:

1.确定贷款本金、年利率和贷款期限。

2.将年利率转换为月利率,即年利率除以 12。

3.利用等额本息还款公式计算每月还款金额。

等额本息还款公式为:每月还款金额 = 贷款本金×月利率× (1+月利率)^贷款期限÷ [(1+月利率)^贷款期限 - 1]

三、等额本息计算方法的举例说明

假设贷款金额为 12000 元,年化利率为 12%,期限为 12 个月。

根据等额本息还款公式,计算每月还款金额:

每月还款金额 = 12000 × (12%/12) × (1+12%/12)^12 ÷

[(1+12%/12)^12 - 1]

≈ 1028.81 元

因此,每月应还款金额为 1028.81 元。

四、等额本息还款方式的优缺点

等额本息还款方式的优点是每月还款金额固定,便于贷款人安排资金,减轻还款压力。

篇2 目录

一、等额本息计算方法的概念

二、等额本息计算方法的举例说明

三、等额本息计算方法的适用范围

四、等额本息计算方法的优缺点

篇2正文

一、等额本息计算方法的概念

等额本息计算方法是一种用于计算贷款还款计划的方法。

在这种方法中,贷款人每个月以相等的金额偿还贷款,包含本金和利息。

每月的还款

金额由以下公式计算:每月还款金额 = 贷款本金×月利率× (1 + 月

利率) ^ 还款月数÷ [(1 + 月利率) ^ 还款月数 - 1]。

二、等额本息计算方法的举例说明

假设一个人贷款 12000 元,年化利率为 12%,贷款期限为 12 个月。

根据等额本息计算方法,每月的还款金额可以按照以下步骤计算:

1.计算月利率:月利率 = 年化利率÷ 12 = 12% ÷ 12 = 1%

2.计算还款月数:还款月数 = 贷款期限× 12 = 12 × 12 = 144

3.计算每月还款金额:每月还款金额 = 12000 × 1% × (1 + 1%) ^

144 ÷ [(1 + 1%) ^ 144 - 1] ≈ 1032 元

因此,这个人每个月需要还款 1032 元,总共需要还款 12 个月。

三、等额本息计算方法的适用范围

等额本息计算方法适用于各种类型的贷款,包括房屋贷款、汽车贷款、消费贷款等。

只要贷款的本金、利率和期限确定,就可以使用等额本息计算方法计算还款计划。

四、等额本息计算方法的优缺点

等额本息计算方法的优点是计算简单,方便贷款人规划还款计划。

等额本息计算方法的缺点是还款初期每月还款金额较大,对于贷款人来说还款压力较大。

篇3 目录

一、等额本息计算方法的概念

二、等额本息计算方法的举例说明

三、等额本息计算方法的优点

篇3正文

一、等额本息计算方法的概念

等额本息计算方法是一种贷款还款方式,指在贷款期限内,每月以相等的金额偿还贷款本金和利息。

这种还款方式的特点是每月的还款额固定,便于借款人合理安排资金和预算。

等额本息还款法是按月计息的,每月还款金额包含一部分本金和一部分利息。

二、等额本息计算方法的举例说明

假设借款人投资 12000 元,年化利率为 12%,贷款期限为 12 个月。

根据等额本息计算方法,每月还款金额可以通过以下步骤计算:

1.计算月利率:年化利率 12% ÷ 12 个月 = 1%

2.计算每月还款本金:贷款本金 12000 元÷ 12 个月 = 1000 元

3.计算每月应还利息:剩余未还本金×月利率

4.计算每月还款总额:每月还款本金 + 每月应还利息

按照上述步骤,可以得出每月还款金额为 1000 元,其中每月应还本金逐渐增加,每月应还利息逐渐减少。

具体计算结果如下:第 1 个月月末金额:12000(1 + 1%)^12 - 1000 = 11212.12 元

第 2 个月月末金额:12000(1 + 1%)^11 - 1000 = 11100.14 元

...

第 12 个月月末金额:12000(1 + 1%)^1 - 1000 = 10121.12 元

三、等额本息计算方法的优点

等额本息计算方法的优点在于还款金额固定,方便借款人安排资金和预算。

此外,由于每月还款金额中利息部分逐渐减少,借款人在还款期限内所支付的利息总额相对较低。

篇4 目录

一、等额本息的概念及特点

二、等额本息计算方法的具体步骤

三、等额本息计算方法的举例说明

四、等额本息还款方式的优点及适用范围

篇4正文

一、等额本息的概念及特点

等额本息是指在贷款期内,每月等额偿还贷款本金和利息的一种还款方式。

这种还款方式的特点是每月的还款金额固定,包含一部分本金和一部分利息,随着贷款期限的缩短,每月偿还的利息逐渐减少,每月偿还的本金逐渐增加。

等额本息还款方式在贷款市场中应用广泛,受到广大贷款

者的欢迎。

二、等额本息计算方法的具体步骤

等额本息计算方法的具体步骤如下:

1.确定贷款本金、年利率和还款期限。

2.将年利率转换为月利率,即年利率除以 12。

3.利用等额本息还款公式计算每月还款金额。

公式为:每月还款金额= 贷款本金×月利率× (1+月利率)^还款期数÷ [(1+月利率)^还款期数 - 1]。

4.根据计算出的每月还款金额,制定还款计划表,包括每期应还本金、利息和剩余贷款本金。

三、等额本息计算方法的举例说明

假设贷款者向银行贷款 12000 元,年利率为 12%,贷款期限为 12 个月。

根据等额本息计算方法,我们可以得出每月还款金额。

步骤 1:确定贷款本金、年利率和还款期限。

贷款本金为 12000 元,年利率为 12%,还款期限为 12 个月。

步骤 2:将年利率转换为月利率。

月利率 = 年利率÷ 12 = 12% ÷12 = 1%。

步骤 3:利用等额本息还款公式计算每月还款金额。

每月还款金额 = 12000 × 1% × (1+1%)^12 ÷ [(1+1%)^12 - 1] ≈ 1028 元。

步骤 4:根据计算出的每月还款金额,制定还款计划表。

在 12 个月的还款期限内,每月还款金额为 1028 元,其中本金部分逐渐增加,利息部分逐渐减少。

四、等额本息还款方式的优点及适用范围

等额本息还款方式具有以下优点:

1.每月还款金额固定,便于贷款者安排资金支出。

2.随着贷款期限的缩短,每月偿还的利息逐渐减少,贷款者负担逐渐减轻。

等额本息还款方式适用于以下情况:

1.贷款者对未来收入有稳定预期,希望每月还款金额固定。