等额本息和等额本金计算公式

等额本息和等额本金计算公式

等额本息和等额本金

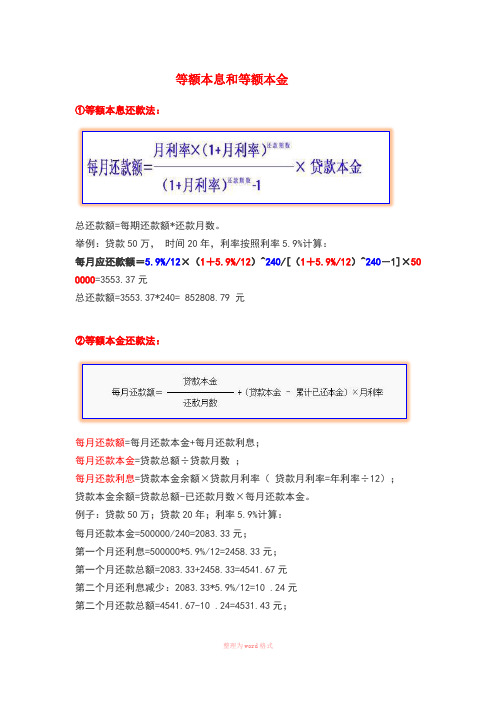

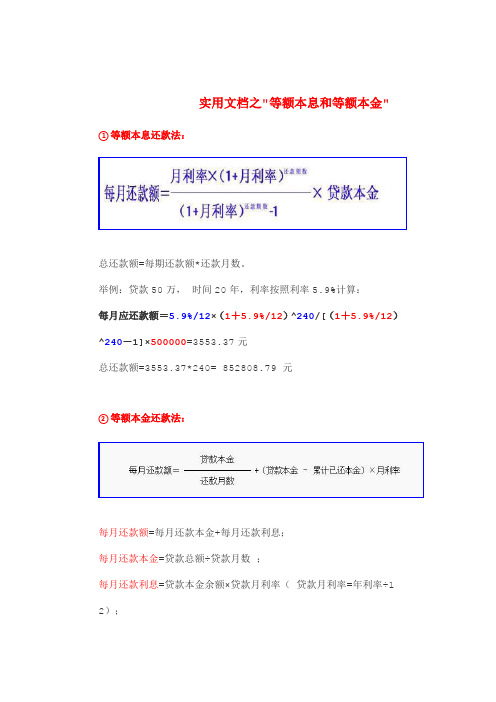

①等额本息还款法:

总还款额=每期还款额*还款月数。

举例:贷款50万,时间20年,利率按照利率5.9%计算:

每月应还款额=5.9%/12×(1+5.9%/12)^240/[(1+5.9%/12)^240-1]×50 0000=3553.37元

总还款额=3553.37*240= 852808.79 元

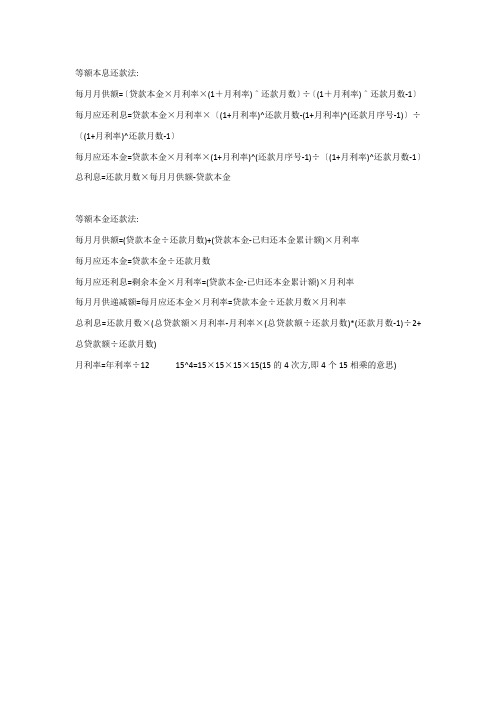

②等额本金还款法:

每月还款额=每月还款本金+每月还款利息;

每月还款本金=贷款总额÷贷款月数;

每月还款利息=贷款本金余额×贷款月利率(贷款月利率=年利率÷12);

贷款本金余额=贷款总额-已还款月数×每月还款本金。

例子:贷款50万;贷款20年;利率5.9%计算:

每月还款本金=500000/240=2083.33元;

第一个月还利息=500000*5.9%/12=2458.33元;

第一个月还款总额=2083.33+2458.33=4541.67元

第二个月还利息减少:2083.33*5.9%/12=10 .24元

第二个月还款总额=4541.67-10 .24=4531.43元;

以后每月递减10.24元。

总还款额为796229.17元

友情提示:本资料代表个人观点,如有帮助请下载,谢谢您的浏览!。

等额本息还款法和等额本金还款法

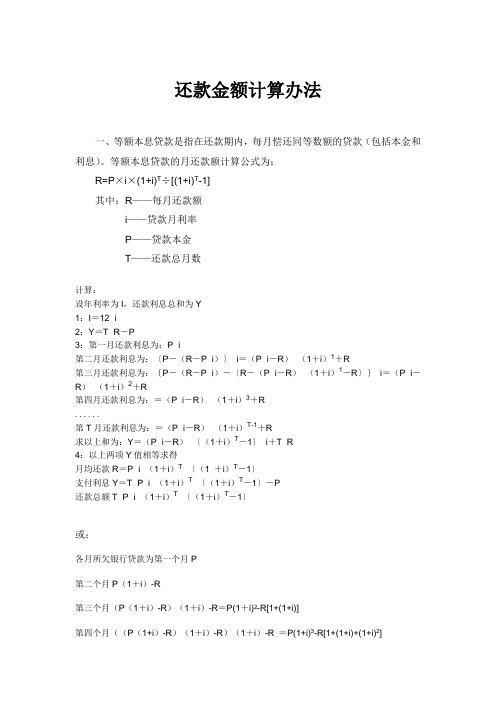

等额本息还款法:

每月月供额=〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕每月应还利息=贷款本金×月利率×〔(1+月利率)^还款月数-(1+月利率)^(还款月序号-1)〕÷〔(1+月利率)^还款月数-1〕

每月应还本金=贷款本金×月利率×(1+月利率)^(还款月序号-1)÷〔(1+月利率)^还款月数-1〕总利息=还款月数×每月月供额-贷款本金

等额本金还款法:

每月月供额=(贷款本金÷还款月数)+(贷款本金-已归还本金累计额)×月利率

每月应还本金=贷款本金÷还款月数

每月应还利息=剩余本金×月利率=(贷款本金-已归还本金累计额)×月利率

每月月供递减额=每月应还本金×月利率=贷款本金÷还款月数×月利率

总利息=还款月数×(总贷款额×月利率-月利率×(总贷款额÷还款月数)*(还款月数-1)÷2+总贷款额÷还款月数)

月利率=年利率÷12 15^4=15×15×15×15(15的4次方,即4个15相乘的意思)。

等额、等本还款的计算公式

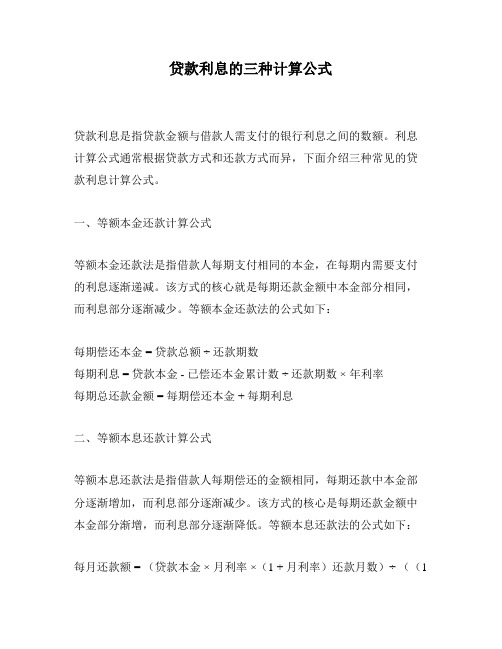

还款金额计算办法一、等额本息贷款是指在还款期内,每月偿还同等数额的贷款(包括本金和利息)。

等额本息贷款的月还款额计算公式为:R=P×i×(1+i)T÷[(1+i)T-1]其中:R——每月还款额i——贷款月利率P——贷款本金T——还款总月数计算:设年利率为I,还款利息总和为Y1:I=12×i2:Y=T×R-P3:第一月还款利息为:P×i第二月还款利息为:〔P-(R-P×i)〕×i=(P×i-R)×(1+i)1+R第三月还款利息为:{P-(R-P×i)-〔R-(P×i-R)×(1+i)1-R〕}×i=(P×i-R)×(1+i)2+R第四月还款利息为:=(P×i-R)×(1+i)3+R......第T月还款利息为:=(P×i-R)×(1+i)T-1+R求以上和为:Y=(P×i-R)×〔(1+i)T-1〕÷i+T×R4:以上两项Y值相等求得月均还款R=P×i×(1+i)T÷〔(1 +i)T-1〕支付利息Y=T×P×i×(1+i)T÷〔(1+i)T-1〕-P还款总额T×P×i×(1+i)T÷〔(1+i)T-1〕或:各月所欠银行贷款为第一个月P第二个月P(1+i)-R第三个月(P(1+i)-R)(1+i)-R=P(1+i)2-R[1+(1+i)]第四个月((P(1+i)-R)(1+i)-R)(1+i)-R =P(1+i)3-R[1+(1+i)+(1+i)2]…由此可得第n个月后所欠银行贷款为P(1+i)n –R[1+(1+i)+(1+i)2+…+(1+i)n-1]= P(1+i)n –R[(1+i)n-1]/i由于还款总期数为T,也即第T月刚好还完银行所有贷款,因此有P(1+i)T –R[(1+i)T-1]/i=0由此求得R = P×i(1+i)T /[(1+i)T-1]二、等额本金贷款是指将本金每月等额偿还,根据剩余本金计算利息的贷款。

贷款利息的三种计算公式

贷款利息的三种计算公式

贷款利息是指贷款金额与借款人需支付的银行利息之间的数额。

利息计算公式通常根据贷款方式和还款方式而异,下面介绍三种常见的贷款利息计算公式。

一、等额本金还款计算公式

等额本金还款法是指借款人每期支付相同的本金,在每期内需要支付的利息逐渐递减。

该方式的核心就是每期还款金额中本金部分相同,而利息部分逐渐减少。

等额本金还款法的公式如下:

每期偿还本金 = 贷款总额 ÷还款期数

每期利息 = 贷款本金 - 已偿还本金累计数 ÷还款期数 ×年利率

每期总还款金额 = 每期偿还本金 + 每期利息

二、等额本息还款计算公式

等额本息还款法是指借款人每期偿还的金额相同,每期还款中本金部分逐渐增加,而利息部分逐渐减少。

该方式的核心是每期还款金额中本金部分渐增,而利息部分逐渐降低。

等额本息还款法的公式如下:

每月还款额 = (贷款本金 ×月利率 ×(1 + 月利率)还款月数)÷((1

+ 月利率)还款月数 - 1)

三、按天计息还款计算公式

按天计息还款法是利息的计算方式和还款周期均为天,每次还款须偿还本金和相应利息。

常见于一些短期贷款和信用卡等。

该方式的核心是每日计算贷款利息。

按天计息还款法的公式如下:

每期利息 = 贷款本金 ×年利率 ÷ 365 ×还款天数

每期总还款金额 = 每期偿还本金 + 每期利息

以上是三种常见的贷款利息计算公式,根据不同的还款方式选择适合自己的计算公式可以帮助借款人更好地规划还款计划,减少不必要的财务压力。

等额本息和等额本金还款法计算公式

【等额本息还款法】:一、月还款计算:计算公式:月还款=月还款系数*贷款金额的万元倍数(注意贷款的年数与系数相对应)二、总利息的计算:计算公式:总利息=月还款额*总期数-总贷款额【等额本金还款法】:一、月还款计算:计算公式:月还款=月供本金+月利息月供本金=贷款总额/总期数月利息=贷款余额*月利率即:月利息=(贷款总额-已还本金)*月利率推算:第一期:已还本金=0第二期:已还本金=月供本金*1第三期:已还本金=月供本金*2……第n期:已还本金=月供本金*(n-1) (备注:n为当前还款期数)那么:已还本金=月供本金×(n-1)月利息=[贷款总额-月供本金×(n-1)]*月利率月还款=月供本金+[贷款总额-月供本金×(n-1)]×贷款月利率即:月还款=贷款总额/贷款总期数+[贷款总额-贷款总额/贷款总期数×(n-1)]×贷款月利率二、总利息的计算:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率第一期:月利息=(贷款总额-0)×贷款月利率已还本金=0第二期:月利息=(贷款总额-月供本金×1)×贷款月利率已还本金=月供本金*1第三期:月利息=(贷款总额-月供本金×2)×贷款月利率已还本金=月供本金*2……第n期:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率已还本金=月供本金*(n-1)把n期的月利息加起来,即是客户总共所需支付的总利息。

即:总利息= (贷款总额-0)×贷款月利率+(贷款总额-月供本金×1)×贷款月利率+(贷款总额-月供本金×2)×贷款月利率+ …..[贷款总额-月供本金×(n-1)]×贷款月利率即:总利息={贷款总额×n-月供本金×[n×(n-1)/2] }×贷款月利率等额本息还款方式指的是你每个月向银行还一样多的钱, (包括本金和利息),这样由于每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

等额本息或等额本金贷款计算公式

等额本息或等额本金贷款计算公式等额本息和等额本金是两种不同的还款方式,用来计算贷款还款的公式也不同。

下面分别介绍等额本息和等额本金的贷款计算公式。

1.等额本息贷款计算公式:等额本息是指每个月还款金额相同,包括本金和利息。

根据等额本息还款方式,可以使用以下公式计算每月还款金额:还款总额=本金×月利率×(1+月利率)^还款期数÷(1+月利率)^还款期数-1其中,还款总额为每月应还款的金额,本金为贷款总金额,月利率为年利率除以12,还款期数为贷款总期数乘以12例如,假设贷款总额为10万元,年利率为5%,贷款期限为20年,则可以通过以下计算公式得到每月应还款金额:通过计算可得每月应还款金额。

2.等额本金贷款计算公式:等额本金是指每个月还款的本金相同,利息逐月递减。

根据等额本金还款方式,可以使用以下公式计算每月应还款金额:还款总额=每月应还本金+每月应还利息其中,每月应还本金为贷款总额除以还款期数,每月应还利息为上个月剩余本金乘以月利率。

例如,假设贷款总额为10万元,年利率为5%,贷款期限为20年,则可以通过以下计算公式得到每月应还款金额:每月应还本金=10万元÷(20×12)每月应还利息=上个月剩余本金×月利率还款总额=每月应还本金+每月应还利息通过计算可得每月应还款金额。

总结:等额本息和等额本金是两种常见的贷款还款方式,每种方式都有其适用的情况。

等额本息适用于还款金额相同,能够在还款期内平均分摊还款金额的情况下。

等额本金适用于希望逐月递减利息负担,在还款初期支付更多利息的情况下。

根据贷款的具体情况选择适合的还款方式,更好地规划还款计划。

等额本金还款和等额本息还款的区别和公式

等额本金还款:每月还款本金相等,利息逐月减少.每月还款额逐月减少.只有本金产生利息.

公式:每月还款额=贷款本金/贷款月数+(本金-已还本金累计)*月利

等额本息还款: 也称定期付息,即贷款期每月以相等的额度偿还贷款本息(每月还款额度一样).它是按复合方式计算计算利息(即本金和利息都要产生利息),

计算公式如下:

P:贷款本金

R:月利率

N:还款期数

其中:还款期数=贷款年限×12

公式看图片

在贷款条件相同的下,等额本息贷款比等额本金贷款利息要还的多。

等额本息有利于有计划性的还款。

实用文档之等额本息和等额本金计算公式

实用文档之"等额本息和等额本金"

①等额本息还款法:

总还款额=每期还款额*还款月数。

举例:贷款50万,时间20年,利率按照利率5.9%计算:

每月应还款额=5.9%/12×(1+5.9%/12)^240/[(1+5.9%/12)^240-1]×500000=3553.37元

总还款额=3553.37*240= 852808.79 元

②等额本金还款法:

每月还款额=每月还款本金+每月还款利息;

每月还款本金=贷款总额÷贷款月数;

每月还款利息=贷款本金余额×贷款月利率(贷款月利率=年利率÷1 2);

贷款本金余额=贷款总额-已还款月数×每月还款本金。

例子:贷款50万;贷款20年;利率5.9%计算:

每月还款本金=500000/240=2083.33元;

第一个月还利息=500000*5.9%/12=2458.33元;

第一个月还款总额=2083.33+2458.33=4541.67元第二个月还利息减少:2083.33*5.9%/12=10 .24元第二个月还款总额=4541.67-10 .24=4531.43元;以后每月递减10.24元。

总还款额为796229.17元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

等额本息和等额本金

①等额本息还款法:

总还款额=每期还款额*还款月数。

举例:贷款50万,时间20年,利率按照利率5.9%计算:

每月应还款额=5.9%/12×(1+5.9%/12)^240/[(1+5.9%/12)^240-1]×500 000=3553.37元

总还款额=3553.37*240= 852808.79 元

②等额本金还款法:

每月还款额=每月还款本金+每月还款利息;

每月还款本金=贷款总额÷贷款月数;

每月还款利息=贷款本金余额×贷款月利率(贷款月利率=年利率÷12);

贷款本金余额=贷款总额-已还款月数×每月还款本金。

例子:贷款50万;贷款20年;利率5.9%计算:

每月还款本金=500000/240=2083.33元;

第一个月还利息=500000*5.9%/12=2458.33元;

第一个月还款总额=2083.33+2458.33=4541.67元

第二个月还利息减少:2083.33*5.9%/12=10 .24元第二个月还款总额=4541.67-10 .24=4531.43元;以后每月递减10.24元。

总还款额为796229.17元

欢迎您的下载,

资料仅供参考!

致力为企业和个人提供合同协议,策划案计划书,学习资料等等

打造全网一站式需求。