[精品推荐]食品制造业行业财务分析报告

食品生产厂财务分析报告(3篇)

第1篇一、前言随着我国经济的快速发展和人民生活水平的不断提高,食品行业在我国国民经济中的地位日益重要。

食品生产厂作为食品行业的重要组成部分,其财务状况直接关系到企业的生存和发展。

本报告通过对某食品生产厂近三年的财务数据进行深入分析,旨在揭示其财务状况、盈利能力、偿债能力、运营效率等方面的特点,为企业的经营管理提供有益的参考。

二、企业概况某食品生产厂成立于2000年,位于我国某经济发达地区,主要从事各类休闲食品的研发、生产和销售。

企业拥有先进的自动化生产线和严格的质量管理体系,产品远销全国各地,深受消费者喜爱。

三、财务分析(一)盈利能力分析1. 营业收入分析近三年,某食品生产厂营业收入呈现逐年增长的趋势。

2019年营业收入为1.2亿元,2020年增长至1.5亿元,2021年达到1.8亿元。

这一增长趋势表明企业在市场竞争中具有较强的竞争力。

2. 毛利率分析某食品生产厂近三年的毛利率分别为30%、28%和26%。

虽然毛利率有所下降,但整体仍处于较高水平。

这主要得益于企业产品结构的优化和成本控制能力的提升。

3. 净利率分析某食品生产厂近三年的净利率分别为15%、13%和12%。

净利率的下降主要受到原材料价格上涨、人工成本增加等因素的影响。

(二)偿债能力分析1. 流动比率分析某食品生产厂近三年的流动比率分别为1.8、1.5和1.2。

流动比率低于2,表明企业短期偿债能力存在一定压力。

这主要与企业应收账款回收速度较慢有关。

2. 速动比率分析某食品生产厂近三年的速动比率分别为1.5、1.2和0.9。

速动比率的下降进一步表明企业短期偿债能力存在风险。

(三)运营效率分析1. 总资产周转率分析某食品生产厂近三年的总资产周转率分别为1.2、1.0和0.8。

总资产周转率的下降表明企业资产利用效率有所降低。

2. 存货周转率分析某食品生产厂近三年的存货周转率分别为2.0、1.5和1.2。

存货周转率的下降表明企业存货管理存在一定问题。

食品厂财务分析报告范文(3篇)

第1篇一、前言随着我国经济的快速发展,食品行业作为国民经济的重要组成部分,近年来呈现出蓬勃发展的态势。

本报告旨在通过对某食品厂的财务状况进行全面分析,评估其经营状况、盈利能力、偿债能力以及发展潜力,为决策者提供参考依据。

二、企业概况某食品厂成立于20XX年,主要从事各类休闲食品的研发、生产和销售。

产品包括膨化食品、糖果、糕点等,覆盖全国多个省份。

近年来,企业规模不断扩大,市场份额逐年提高。

三、财务报表分析(一)资产负债表分析1. 资产结构分析根据资产负债表,我们可以看到:- 流动资产:主要包括货币资金、应收账款、存货等。

流动资产占资产总额的比重较高,说明企业短期偿债能力较强。

- 非流动资产:主要包括固定资产、无形资产等。

非流动资产占资产总额的比重相对较低,说明企业投资规模适中。

2. 负债结构分析- 流动负债:主要包括短期借款、应付账款等。

流动负债占负债总额的比重较高,说明企业短期偿债压力较大。

- 长期负债:主要包括长期借款、长期应付款等。

长期负债占负债总额的比重较低,说明企业长期偿债能力较好。

(二)利润表分析1. 营业收入分析近年来,企业营业收入持续增长,说明市场需求稳定,企业具有较强的市场竞争力。

2. 营业成本分析营业成本主要包括原材料成本、人工成本、制造费用等。

从利润表可以看出,营业成本逐年上升,但增速低于营业收入增速,说明企业成本控制能力较强。

3. 利润分析企业净利润逐年增长,说明企业盈利能力较强。

但需要注意的是,净利润率有所下降,说明企业盈利空间有所收窄。

(三)现金流量表分析1. 经营活动现金流量分析企业经营活动现金流量稳定,说明企业经营活动产生的现金足以满足日常经营需求。

2. 投资活动现金流量分析企业投资活动现金流量为负,说明企业在进行固定资产投资,扩大生产规模。

3. 筹资活动现金流量分析企业筹资活动现金流量为正,说明企业通过借款、发行债券等方式筹集资金,以满足投资需求。

四、财务状况综合评价(一)经营状况某食品厂近年来经营状况良好,营业收入和净利润持续增长,市场竞争力较强。

企业财务报告分析_食品(3篇)

第1篇一、引言随着我国经济的快速发展,食品行业作为国民经济的重要组成部分,其市场规模不断扩大,竞争日益激烈。

在众多食品企业中,某食品企业凭借其独特的品牌定位和优质的产品质量,在市场上占据了一席之地。

本文通过对该食品企业的财务报告进行深入分析,旨在揭示其经营状况、盈利能力、偿债能力、发展潜力等方面的情况,为投资者、管理者及行业分析提供参考。

二、企业概况某食品企业成立于20xx年,主要从事各类休闲食品的研发、生产和销售。

经过多年的发展,该企业已在全国范围内建立了完善的销售网络,产品远销海外。

企业主要产品包括方便面、饼干、膨化食品等,其中方便面市场占有率达到15%。

三、财务报表分析1. 资产负债表分析(1)资产结构分析从资产负债表可以看出,某食品企业的资产主要由流动资产和固定资产构成。

流动资产占比最高,达到70%,其中货币资金、应收账款和存货占比分别为20%、30%和20%。

这表明企业具有较强的短期偿债能力。

(2)负债结构分析某食品企业的负债主要由流动负债和长期负债构成。

流动负债占比达到80%,其中短期借款、应付账款和应交税费占比分别为40%、30%和10%。

这表明企业短期偿债压力较大。

2. 利润表分析(1)收入分析从利润表可以看出,某食品企业的营业收入逐年增长,2019年达到100亿元。

其中,方便面、饼干和膨化食品的销售额分别占总营业收入的60%、20%和20%。

(2)成本分析某食品企业的成本主要包括生产成本、销售费用、管理费用和财务费用。

2019年,生产成本占总营业收入的60%,销售费用占20%,管理费用占10%,财务费用占10%。

(3)盈利能力分析某食品企业的毛利率和净利率分别为30%和15%。

这表明企业具有较强的盈利能力。

3. 现金流量表分析(1)经营活动现金流量分析从现金流量表可以看出,某食品企业的经营活动现金流量净额为正,表明企业经营活动产生的现金流量能够满足日常经营需求。

(2)投资活动现金流量分析某食品企业的投资活动现金流量净额为负,表明企业在投资方面投入较大。

食品企业财务分析报告

食品企业财务分析报告一、引言二、食品企业概况该食品企业是一家中型食品生产企业,主要经营食品加工和销售业务。

公司成立于20XX年,目前在食品市场占有一定的份额,公司拥有自己的生产基地和销售渠道。

三、财务报表分析1.资产负债表分析资产负债表反映了企业在特定时点上的财务状况。

对资产负债表的分析可以了解企业的资产结构和负债状况,为进一步分析提供依据。

2.利润表分析利润表反映了企业在一定时期内的经营成果。

通过对利润表的分析,可以了解企业的销售收入、成本支出和利润状况,为了解企业的盈利能力和发展趋势提供依据。

3.现金流量表分析现金流量表反映了企业在一定时期内现金的流入和流出情况。

通过对现金流量表的分析,可以了解企业的现金收入与支出情况,为判断企业的现金流动性和偿债能力提供依据。

四、财务指标分析1.盈利能力分析盈利能力是衡量企业经营效益的重要指标,包括净利润率、毛利率和营业利润率等。

通过比较不同指标的变化趋势,可以了解企业的盈利能力是否稳定,并与同行业企业进行比较。

2.偿债能力分析偿债能力是衡量企业清偿债务能力的重要指标,包括流动比率、速动比率和负债比率等。

通过分析企业的偿债能力指标,可以判断企业是否能够按时偿还债务,并对企业的债务风险进行评估。

3.运营能力分析运营能力是衡量企业生产经营效率的重要指标,包括存货周转率、应收账款周转率和固定资产周转率等。

通过分析运营能力指标,可以了解企业的资金周转速度和资源利用效率,为提高企业的经营效益提供参考。

五、风险评估对食品企业进行风险评估是保证投资回报的重要环节。

通过分析企业的财务状况、经营情况和市场竞争状况,可以判断企业所面临的市场风险、行业风险和经营风险,并提出相应的风险管理建议。

六、投资建议基于对食品企业的财务分析和风险评估,可以根据投资者的需求给出具体的投资建议。

投资建议可能包括增持、减持或退出等,同时也可以提出一些改进措施和管理建议,以提高企业的财务状况和经营效益。

食品生产厂财务分析报告(3篇)

第1篇一、引言随着我国经济的快速发展,食品行业作为国民经济的重要组成部分,其市场潜力巨大。

本报告旨在对某食品生产厂的财务状况进行深入分析,以评估其经营成果、财务风险及发展潜力。

报告将从以下几个方面展开:公司概况、财务报表分析、财务比率分析、盈利能力分析、偿债能力分析、运营能力分析、发展前景分析。

二、公司概况某食品生产厂成立于20XX年,位于我国某沿海城市,主要从事各类食品的研发、生产和销售。

公司占地面积10万平方米,员工500余人,拥有先进的生产设备和严格的质量管理体系。

公司主要产品包括方便面、速冻食品、糕点等,销往全国各地及海外市场。

三、财务报表分析1. 资产负债表分析(1)资产结构分析20XX年,公司总资产为XX亿元,其中流动资产占XX%,非流动资产占XX%。

流动资产主要包括现金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(2)负债结构分析20XX年,公司总负债为XX亿元,其中流动负债占XX%,非流动负债占XX%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、应付债券等。

(3)所有者权益分析20XX年,公司所有者权益为XX亿元,占公司总资产的XX%。

所有者权益主要包括实收资本、资本公积、盈余公积等。

2. 利润表分析(1)营业收入分析20XX年,公司营业收入为XX亿元,同比增长XX%。

营业收入增长主要得益于公司产品销量增加及市场份额扩大。

(2)营业成本分析20XX年,公司营业成本为XX亿元,同比增长XX%。

营业成本增长主要受原材料价格上涨、人工成本上升等因素影响。

(3)期间费用分析20XX年,公司期间费用为XX亿元,同比增长XX%。

期间费用主要包括销售费用、管理费用、财务费用等。

(4)利润总额分析20XX年,公司利润总额为XX亿元,同比增长XX%。

利润总额增长主要得益于营业收入增长及成本控制。

(5)净利润分析20XX年,公司净利润为XX亿元,同比增长XX%。

2024年食品企业财务分析报告

一、企业背景本报告对食品企业2024年的财务状况进行分析和评估。

该企业成立于2005年,主要从事食品生产和销售业务,产品种类丰富,市场覆盖面广。

二、资产负债表分析根据该企业的资产负债表,2024年末总资产为X万元,较上年增长X%;总负债为X万元,增长了X%;净资产为X万元,增长了X%。

净资产比例为X%,较上年略有提高。

三、利润表分析根据该企业的利润表,2024年实现营业收入为X万元,同比增长X%。

营业成本为X万元,同比增长X%。

毛利润为X万元,同比增长X%。

净利润为X万元,同比增长X%。

净利润率为X%,较上年略有提高。

四、现金流量表分析根据该企业的现金流量表,经营活动产生的现金流量净额为X万元,较上年增长X%。

投资活动产生的现金流量净额为X万元,较上年增长X%。

筹资活动产生的现金流量净额为X万元,较上年增长X%。

现金净增加额为X万元,并且该企业具备良好的现金流能力。

五、财务指标分析1.资产负债率该企业的资产负债率为X%,较去年略有上升。

资产负债率反映了企业融资负债的程度,较高的资产负债率可能会增加企业的偿债风险。

该企业的流动比率为X,较上年有所下降。

流动比率反映了企业偿债能力的强弱,较低的流动比率可能会影响企业的运营能力。

3.应收账款周转率该企业的应收账款周转率为X次,较上年有所下降。

应收账款周转率反映了企业的资金回收速度,下降的应收账款周转率可能意味着企业销售渠道或收款能力的问题。

4.资本回报率该企业的资本回报率为X%,较上年有所提高。

资本回报率反映了企业利润率和资产运营效率的综合表现,提高的资本回报率意味着企业效益的改善。

六、综合评价综合以上分析,该企业在2024年取得了较好的财务表现。

企业的净资产比例、净利润率和资本回报率都有所提高,反映了企业在经营过程中的良好盈利能力和资产运营效率。

然而,企业的资产负债率和流动比率有所上升,应引起企业管理层的重视,采取有效措施来减少负债风险并提高流动性。

食品加工制造财务分析报告范文

食品加工制造财务分析报告范文食品加工制造业是一个充满挑战和机遇并存的行业。

投资者想要在这个行业中获得成功,就需要对相关企业的财务状况进行全面的分析。

本文将对某食品加工制造公司的财务状况进行专业而全面的分析,为投资者提供有价值的参考。

一、盈利能力分析首先,我们着重关注该公司的盈利能力。

根据近三年的财务数据分析,该公司的营业收入呈现稳步增长的趋势,这表明公司在市场上的竞争力逐渐增强。

然而,我们发现该公司的净利润增长速度相对较慢,利润率也不太高。

这可能是由于食品加工制造业的竞争激烈,原材料价格波动大,人工成本上升等因素所致。

因此,该公司需要进一步加强成本控制和提高产品附加值,以提高盈利能力,实现可持续发展。

二、资产负债分析除了盈利能力,我们还需要关注该公司的资产负债情况。

该公司的总资产规模呈现增长趋势,这说明公司具备一定的资本实力。

然而,长期负债占比较高,这可能会增加公司的债务风险。

同时,我们注意到公司的流动资金相对充裕,这有助于公司应对经营风险和债务偿付。

但是,投资者需要关注公司的财务杠杆水平,特别是清偿能力和债务偿付能力。

三、现金流量分析最后,我们来分析该公司的现金流量情况。

公司的经营活动现金流量相对稳定,但仍需注意经营性现金流量的变动。

此外,投资活动现金流量和筹资活动现金流量的波动较大,这可能与公司的投资决策和融资活动有关。

然而,需要关注的是,公司的自由现金流量保持为正值,这意味着公司在资金运营和利润转化方面相对健康。

综上所述,该食品加工制造公司在竞争激烈的市场中取得了一定的成绩,但仍然面临一些挑战。

建议该公司加强成本控制,改进产品附加值,以提高盈利能力。

同时,公司应适度管理债务风险,注重短期偿债和清偿能力。

此外,公司还需加强现金流量管理,优化资金运营和利润转化。

这将有助于公司在食品加工制造行业中取得更好的发展。

希望本文的食品加工制造财务分析能够为投资者提供有价值的参考,帮助他们全面了解该公司的财务状况和发展前景。

食品的财务风险分析报告(3篇)

第1篇一、引言随着我国经济的快速发展和人民生活水平的不断提高,食品行业在我国国民经济中的地位日益重要。

然而,食品行业也面临着诸多财务风险,如原材料成本波动、市场竞争加剧、食品安全问题等。

本报告旨在对食品行业的财务风险进行全面分析,为相关企业和投资者提供决策参考。

二、食品行业财务风险概述食品行业的财务风险主要包括以下几类:1. 原材料成本波动风险:食品行业对原材料的需求量大,而原材料价格受多种因素影响,如供求关系、季节性变化、政策调整等,导致原材料价格波动较大,进而影响食品企业的成本和盈利能力。

2. 市场竞争风险:随着食品行业的不断发展,市场竞争日益激烈,企业面临来自同行业和跨界竞争的双重压力,可能导致市场份额下降、产品滞销、利润空间缩小。

3. 食品安全风险:食品安全问题一直是食品行业的热点话题,一旦发生食品安全事故,将严重影响企业的声誉、品牌价值,甚至面临巨额赔偿和罚款。

4. 政策风险:食品行业受到国家政策的影响较大,如税收政策、环保政策、食品安全法规等,政策调整可能对企业经营产生重大影响。

5. 汇率风险:对于进口食品企业而言,汇率波动可能导致原材料成本上升,影响企业盈利。

三、食品行业财务风险分析1. 原材料成本波动风险(1)市场分析近年来,我国食品行业原材料价格波动较大,主要受以下因素影响:- 供求关系:全球粮食供应紧张、自然灾害等因素导致粮食价格波动。

- 季节性变化:部分原材料如蔬菜、水果等受季节性影响较大,价格波动明显。

- 政策调整:国家对农业、环保等方面的政策调整,可能导致部分原材料价格上升。

(2)风险分析- 成本上升:原材料价格波动可能导致企业成本上升,压缩利润空间。

- 库存风险:企业为应对价格波动,可能增加库存,但库存积压可能导致资金占用增加。

2. 市场竞争风险(1)市场分析我国食品行业竞争激烈,主要表现在以下几个方面:- 同行业竞争:同行业企业数量众多,产品同质化严重,市场竞争激烈。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

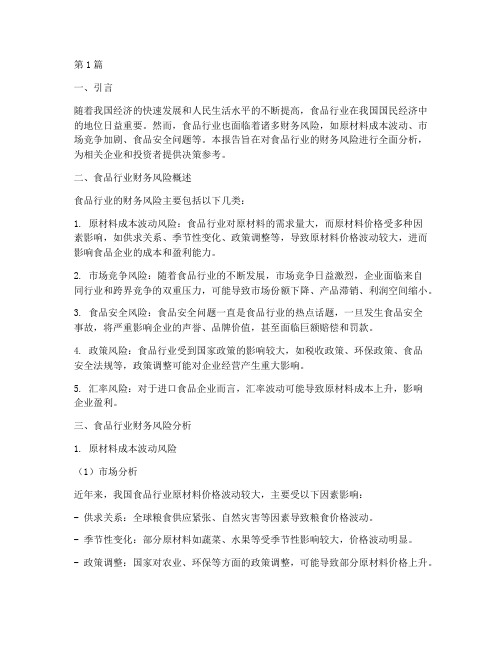

主要财务指标分析

销售收入

营业利润 净利润

随着国民经济的持续发展,我国食品制造业市场销售呈现平稳较快 增长的态势。2007—2014年食品制造业销售收入逐年上升且在2014 年达到803663.1167万元相比07年增长了707073万元,是07年的8倍。 由此可见我国的食品制造业正处于发展阶段且发展前景良好,是值 得投资的行业。

食品制造业

目录

行业简介 主要财务指标趋势分析 主要财务比率分析 资产负债表结构分析 利润表结构分析 结论

行业定义

食品制造业指以农林牧渔业等产品为原料,经烹饪、烘烤、膨化、整修、冷 冻、杀菌、发酵或者添加辅料等一系列精细化操作,制造的产品直接面对终 端消费者的制造活动。 我国食品工业在中央及各级政府的高度重视下,在市场需求的快速增长和科 技进步的有力推动下,食品工业产品销售收入快速增长,经济效益大幅度提 高,继续保持位列国民经济各产业部门前列的地位,为国民经济建设发挥着 支柱产业的重要作用

中国食品制造行业企业数量

近年来国内城乡消费旺盛,经济持续增长,同时有效带动我国食品制造业的快速发展。

食品制造行业现状

中国食品安全使中国食品工业付出了巨大的代 价,从2008年三聚氰胺事件发生后,中国食品 工业才真正开始自我修复或被迫进行自我修复, 不过消极影响也已出现,这不仅表现在中国消 费者全球采购、抢购奶粉,也表现在目前中国 食品在全球市场的失位。

2009

2010

2011

2012

2013

2014

销售毛利率(%)

23.13

21.76

23.05

23.45

糖果、巧克力制造 (巧克力制品、代可可脂巧克力)

蜜饯制作 米、面制品制造 (小麦挂面、通心粉、乌冬面、年糕、米粉丝等)

143 方便食品制造

速冻食品制造 (冷冻米面食品、冷冻蔬菜半成品等) 方便面及其他方便食品制造 (馒头、方便面等)

144 乳制品制造

乳制品制造 (灭菌乳、酸牛乳、巴氏杀菌乳等) 肉、禽类罐头制造 (猪肉及杂碎罐头、鸡肉罐头等)

行业分类

根据国家统计局《国民经济行业分类(GB/T 4754-2011)》,食品制造行业可细分为 7个子行业: 焙烤食品制造

糖果和巧克力及蜜饯制造

方便食品制造 乳制品制造

罐头食品制造

调味品和发酵制品制造 其他食品制造

141 焙烤食品制造 142 糖果和巧克力及蜜饯制造

糕点、面包制造 (糕点、面包) 饼干及其他焙烤食品制造

145 罐头食品制造

水产品罐头制造 (鲮鱼类罐头、金枪鱼类罐头等)

蔬菜、水果罐头制造 (番茄酱罐头、竹笋罐头、糖水菠萝罐头等) 其他罐头食品制造 (干果和坚果类罐头、调味罐头、汤类罐头等)

味精制造 (加盐味精、增鲜味精等)

146 调味品和发酵制品制造

酱油、食醋及类似制品制造 (酿造酱油、辣酱油等) 其他调味品、发酵制品制造 (芥末酱方便汤料、柠檬酸等) 营养食品制造 (燕麦营养配餐食品、麦精乳等) 保健食品制造 (钙片、鱼肝油等)

2015年4月24日,第十二届全国人大常委会第十四次 会议审议通过新修订版《中华人民共和国食品安全 法》,并将于今年10月1日起正式施行。

《食品安全法》对食品安全监管体制、食品安全标 准、食品安全风险监测和评估、生产经营等制度进 行了补充和完善, 对食品企业优胜劣汰、战略重组 和行业整体发展具有重大的意义。

就整体的经济发展形势而言,中国食品工业已经连续三年增速下跌,进入换挡降 速、利润率下跌时期。 2012年食品工业利润率是 8.6% , 2013 年为 7.4% , 2014年是 7%,连年下跌,这个数据不大,但是放在 10.8万亿的体量中,每年就减少了 1742 亿元的利润,全行业的造血功能降低。

147 其他食品制造

冷冻饮品及食用冰制造 (雪糕、冰淇淋等) 盐加工 (加碘盐、调味盐、溶雪盐等) 食品及饲料添加剂制造 (食品用漂白剂、食品保鲜剂等)

其他未列明食品制造

食品制造业各子行业主营业务收入构成

子行业方面,表现突出的是方便食品制造业。2003年以来,方便食品制造 业销售产值增速均保持在 20% 以上增长速度,甚至在 2011 年,方便食品制 造业累计销售产值增速突破40%,增幅高于行业总体9.74个百分点,成为7 个子行业中发展最快的行业,内在动力较强。 需要关注的是,虽然液体乳及乳制品制造业占食品制造业累计销售产值比 例较高,但行业增速却列各子行业最末。自2004年以来,液体乳及乳制品 制造业累计销售产值增速呈逐年下降态势,2009年行业增速触底,随着乳 制品信任危机已逐渐淡化,国内乳制品市场需求恢复,乳制品行业销售产 值企稳回升,但仍处于7个子行业中最末位。

“十二五”时期,我国食品工业的发展既面临持续较快发展的重大机遇,也面临转变 增长方式、调整产业结构、保证食品安全的重大挑战和压力。

2015年是食品工业的转型关键年。2014年规 模以上食品企业创造了10.89万亿的产值,保 持了8%的增速,这是中国食品工业增速首次 下跌到个位数。就整体形势而言,中国食品工 业已经连续三年增速下跌,正面临着近30年 来最艰难而相对漫长的转型。其中,最重要的 转型,就是食品行业逐渐从以“价格战”为主 的终端竞争,转向以诚信与创新为主的品牌竞 争、以产业链安全为主的价值竞争,食品安全 已成为产业竞争力的根基。

三、主要财务比率分析

1、盈利能力比率

2、营运能力比率 3、偿债能力比率(短期偿债能力、长期偿债能力)

1、盈利能力比率: 盈利能力是指企业赚取利润的能力。盈利是企业的重要经营目标,是企业生存 和发展的物质基础,它不仅关系到企业所有者的利益,也是企业偿还债务的一 个重要08

食品制造行业的净利润与营业利润趋势相同。食品制造业的销售收入是呈现上升趋势,而它 的营业利润和净利润却是波浪状,在07、08年因全球经济危机,三聚氰胺事件发生盈利较少, 而在09年当其他行业都经营困难时食品制造行业却依旧盈利且上升,这跟食品本身是必需品 有关,在10年达到盈利高峰随后几年净利润略微下降,但幅度不大。