Black-Scholes公式的推导 - 对冲方法

Black-Scholes公式的推导 - 鞅方法(风险中性定价方法)

~ 故 Vt = E ( e − r (T −t ) ( ST − K ) + |Ft) ˆ (( S − K ) + |Ft), = e − r ( T −t ) E T

= dSt µ St dt + σ St dWt , 0 ≤ t ≤ T , 设在客观测度P下, St 的动态为:

ˆ 公式可得: d ( 由 Ito

⋅

1 − 2 z2 e dz 2π 1 dz , 2π

1

1

= e − rT ∫ S 0 e

− d1

∞

1 rT − ( z −σ T ) 2 2

⋅

令 u = z − σ T , d 2 = d1 + σ T =

σ T

(ln

S0 1 + ( r + σ 2 )T ) , K 2

J1 = e

− rT

∫

∞

−d 2

−∞

− K )+ ⋅

1 − 2 z2 e dz 2π 1 − 2 z2 − K)⋅ e dz 2π

11=e− T∫σ∞ 1π

(ln

1 K −( r − σ 2 )T ) 2 S0

( S0e

1 ( r − σ 2 ) T +σ T z 2

= J1 − J 2

令 d1 = −

1

σ T

∞

(ln

K S 1 1 1 − ( r − σ 2 )T ) = (ln 0 + ( r − σ 2 )T ) , S0 K 2 2 σ T

故

∂g = −re − rt C (t , S ) + e − rt Ct (t , S ) ; ∂t ∂g = e − rt CS (t , S ) ; ∂S

期权定价公式的推导

实际利率i

—

实际贴现率

—

1-v

贴现因子v

1-d

—

利息力δ

ln(1+i)

-ln(1-d)

-lnv

—

19

欧式股票买入期权的定价公式

C(S,T ) SN (d1) XerT N (d2 )

其中T是到期时间,S是当前股价,C(S,T)欧式买入期 权的价格。

1 S 2

d1

16

利息力(force of interest)

利息力是在确切时点上的利息强度,可以用累 积函数的相对变化率定义如下:

式中 为在时点t的利息力。

17

在复利条件下的利息力

可见在复利条件下,利息力是常数,与时间t 无关。

将这个式子变形,可以得到复利的实际利率

18

实际利率i 实际贴现率d 贴现因子v 常数利息力δ

St 就是折现价格。

这说明 St 仍然遵循几何布朗运动,且只有当 r 0 时才是鞅。 μ——股票价格的平均(瞬时)收益率; r——无风险(瞬时)收益率。 根据资产定价基本原理,只要市场上没有套利机会,那么就一定存在一 种等价的概率测度,使得所有证券及其组合的折现价格都成为鞅。这时 所有证券价格的平均收益率都与无风险收益率一致。

Wn pn p0 1 2 n , n 0,1,2,

称为随机游走。这个名称最初是对ε 以相同概率取的 随机变量而言的。在这种情况下,这个随机序列可形 象地解释为一个醉汉在路上横行。在每一时刻,他既 可以往左走一步,也可能往右走一步。它也就是所谓 的“随机游走”。尽管醉汉总围绕原点徘徊,但时间 越长,他就可能离原点越远。

2

3

black-scholes-merton 公式

black-scholes-merton 公式Black-Scholes-Merton公式是一种用于计算欧式期权价格的数学模型,由费希尔·布莱克(Fischer Black)、默顿·斯科尔斯(Myron Scholes)和罗伯特·默顿(Robert C. Merton)于1973年共同发表。

这个公式基于一些基本假设,包括市场是完全有效的、不存在无风险套利机会、股票价格的随机波动是符合几何布朗运动等。

Black-Scholes-Merton公式可以有效地计算欧式期权的理论价格,同时提供了进行风险对冲的指导。

欧式期权是指只能在到期日(欧式期权只有一个到期日)行权的权利,行权价格和到期日都是已知的。

这个公式的一般形式如下:C = S_t × N(d1) - K × e^(-r(T-t)) × N(d2)其中,C是期权的价值(即期权的理论价格);S_t是标的资产在t时刻的价格;K是期权的行权价格;r是无风险利率;T是期权的到期时间;t是当前时间,t < T;N(d1)和N(d2)是标准正态分布函数,d1和d2的计算公式如下:d1 = (ln(S_t/K) + (r + σ^2/2)(T-t)) / (σ√(T-t))d2 = d1 - σ√(T-t)其中,σ是标的资产年化波动率(即股价的标准差)。

Black-Scholes-Merton公式的准确性与其基本假设的适用性有关。

当这些假设不满足时,公式可能会低估或高估期权价格。

例如,如果市场不是有效的,存在无风险套利机会,或股价的波动性不符合几何布朗运动,那么该公式的应用就会有问题。

尽管如此,Black-Scholes-Merton公式仍然是金融学中一个非常重要的工具,对衍生品定价和交易策略的制定有很大帮助。

它为投资者和交易员提供了一个参考标准,用于评估期权价格的合理水平,并且为制定风险对冲策略提供了指导。

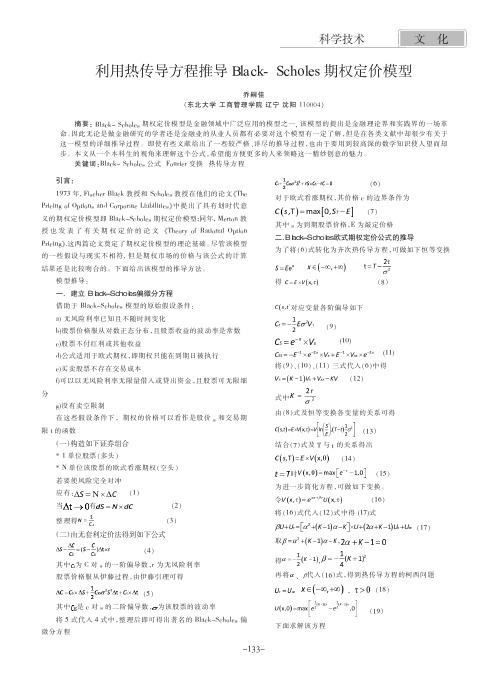

利用热传导方程推导Black-Scholes期权定价模型

下面求解该方程

(19)

-133-

改革与开放 2012 年 4 月刊

令

,关于 X 进行 Fourier 变换,有下列等式

(20)

(21)

(22) 由 (21) 、 (22) 两 式 得 到 如 下 常 微 分 方 程

(23) 初始条件为

(24) 解得

利用 Fourier 变换的卷积性质得

(25)

其中 结 合 (18) 式 及

得 (34)

(35)

将

代 入 (35) 式 得

(36)

-134-

科学技术

文化

利用热传导方程推导 Black- Scholes 期权定价模型

乔嗣佳 (东北大学 工商管理学院 辽宁 沈阳 110004)

摘要: Black- Scholes 期权定价模型是金融领域中广泛应用的模型之一, 该模型的提出是金融理论界 和实践界的一场革 命。因此无论是做金融研究的学者还是金融业的从业人员都有必要对这个模型有一定了解,但是在各类文献中却很少有关于 这一模型的详细推导过程。 即使有些文献给出了一些较严格、详尽的推导过程,也由于要用到较高深的数学知识使人望而却 步。 本文从一个本科生的视角来理解这个公式,希望能方便更多的人来领略这一精妙创意的魅力。

(6) 对于欧式看涨期权,其价格 c 的边界条件为

(7) 其中 s 为到期股票价格,E 为敲定价格 二.Black-Scholes 欧式期权定价公式的推导 为 了 将 (6)式 转 化 为 齐 次 热 传 导 方 程 ,可 做 如 下 恒 等 变 换

得

(8)

对应变量各阶偏导如下

(9) (10) (11)

借助于 Black-Scholes 模型的原始假设条件:

期权定价公式的推导

pt pt

风险对冲 随机过程 偏微分方程

Black-Scholes 期权定价公式

f f 1 2 2 f rS S rf 2 t 2 S S

2

f为期权价格

14

资产定价基本原理

只要市场没有套利机会,那么一定存在一 种等价的概率测度,使得所有证券及其组合的 折现价格都有“未来价值的均值等于其当前价 值”的“鞅性质”。

6

假定某证券的当前价格为p0,p1,p2,…,pn,其中 p0是证券的当前价格,它是一个定常数,p1,p2,…, pn等都是证券的未来价格,从当前来看都是随机变量。 于是它们之间就有这样的关系:

p1 p 0 1 , p 2 p1 2 , p n p n 1 n , 其中“随机干扰”是一些均值为0的随机变量。如果 我们认为这些“随机干扰”互相独立且同分布,就可 以引出随机游走和布朗运动的概念。

把这一离散的价格变化的关系式连续化就得到这里lnlnlnlndtdz由于dz是标准布朗运动因此在一个较短的时间间隔可见也服从正态分布其均值为14风险对冲随机过程偏微分方程为期权价格rfblackscholes期权定价公式15资产定价基本原理只要市场没有套利机会那么一定存在一种等价的概率测度使得所有证券及其组合的折现价格都有未来价值的均值等于其当前价值的鞅性质

n 0,1, 2,

(1)

11

是随机游走序列。

ln pn ln pn1 n ',

n 1, 2,

不再成立。

ln( pn / pn1 ) ln pn ln pn1 n ', n 1, 2,

这里μ在一段时期内是常数。把这一离散的价 格变化的关系式连续化,就得到

BLACK-SCHOLES期权定价模型

BLACK-SCHOLES期权定价模型Black-Scholes期权定价模型(Black-Scholes Option Pricing Model),1997年10月10日,第二十九届诺贝尔经济学奖授予了两位美国学者,哈佛商学院教授罗伯特·默顿(RoBert Merton)和斯坦福大学教授迈伦·斯克尔斯(MyronScholes)。

他们创立和发展的布莱克-斯克尔斯期权定价模型(Black Scholes Option Pricing Model)为包括股票、债券、货币、商品在内的新兴衍生金融市场的各种以市价价格变动定价的衍生金融工具的合理定价奠定了基础,特别是为评估组合保险成本、可转换债券定价及认股权证估值等提供了依据。

BLACK-SCHOLES期权定价模型- 简介斯克尔斯与他的同事、已故数学家费雪·布莱克(Fischer Black)在70年代初合作研究出了一个期权定价的复杂公式(看涨和看跌)。

与此同时,默顿也发现了同样的公式及许多其它有关期权的有用结论。

结果,两篇论文几乎同时在不同刊物上发表。

所以,布莱克—斯克尔斯定价模型亦可称为布莱克—斯克尔斯—默顿定价模型(含红利的)。

默顿扩展了原模型的内涵,使之同样运用于许多其它形式的金融交易。

瑞士皇家科学协会(The Royal Swedish Academyof Sciencese)赞誉他们在期权定价方面的研究成果是今后25年经济科学中的最杰出贡献。

BLACK-SCHOLES期权定价模型- 其假设条件(一)B-S模型有5个重要的假设1、金融资产收益率服从对数正态分布;(股票价格走势遵循几何布朗运动)2、在期权有效期内,无风险利率和金融资产收益变量是恒定的;3、市场无摩擦,即不存在税收和交易成本;4、该期权是欧式期权,即在期权到期前不可实施;5、金融资产在期权有效期内无红利及其它所得(该假设后被放弃);6、不存在无风险套利机会;7、证券交易是持续的;8、投资者能够以无风险利率借贷。

Black—Scholes公式推导方法及其发展推广

的 价格 有关 . 构造 一 个证 券 投 资组合 , 使 得 在此 组 合 中能够 根 据标 的资 产价 格 的变 化 连续 调 整 标 的资 产 的

文献标 识码 : A

文章 编号 : 1 0 0 7 — 5 3 4 8 ( 2 0 1 5 ) 0 8 — 0 0 0 8 — 0 5

1 9 7 3年 F B l a c k和 M S S c h o l e s 从 欧式看 涨期 权人 手 , 运用 均衡 资本 资产 定价 理论 , 推 导 出至今 广 为 流

孙玉东等假定波动率是股票价格的阶可导函数期望收益率为股票价格的连续函数利用金融市场复制策略得到了一般的blackscholes偏微分方程进而导出了定价公式1fankun考虑了两因素作用下马尔可夫调制随机波动率模型一个是随机波动率因素服从均值回归的平方根过程另一个是随机波动率因素被连续时间有限状态马尔可夫链所调制在风险中性测度下通过逆傅里叶变换得到了欧式期权定价公式

( 1 ) 股票 价格 的变化 是连续 的 , 并且 服从 一 种带 漂移 的几 何 B r o w n运动 , 在 数学 上表 现为 I t o过 程 ;

( 2 ) 市场 无 风险利 率 为 已知 常数 . 不 随 时 间的变 化而 变化 ; ( 3 ) 股票 不 支付 红利 或者 其他 收益 ; ( 4 ) 期权 是 欧式期 权 , 即只能 在合 约到期 日才能 执行 期权 ; ( 5 ) 不 产生 交易 费 用和税 金 ; ( 6 ) 标 的 物可无 限 细分 , 也可 自由买卖 ;

Black_Scholes期权定价公式的两种简化推导

中 国 水 运 ( 理 论 版 ) China Water Transport(Theory Edition)

Vol.4 May

No.5 2006

Black-Scholes 期权定价公式的两种简化推导

邓乐斌

摘 要:Black-Scholes 期权定价公式的推导过程是相当复杂的,需要用到随机过程、随机微分方程求解等较高深的

第5期

邓乐斌:Black-Scholes 期权定价公式的两种简化推导

σ2 ln E ( ST ) − ln X − (T − t ) µ − ln X 2 = XN ( ) = XN ( ) σ T −t σ T −t

165

从而不支付红利股票的欧式看涨期权的价格

c=e

− r (T −t )

cT = SN ( d1 ) − Xe − r (T −t ) N ( d 2 )

cT = E (max( ST − X , 0))

∧

)(T − t ))) 2 2 ) 2σ (T − t )

σ2

所以有

c1 = ∫

+∞ ln X

e f ( y )dy = ∫

y

+∞

ln X

e ⋅

y

1 2πσ T − t

exp(−

( y − (ln S + (r −

2

)(T − t )))2 2 )dy 2σ (T − t )

µ+

σ2

∫

+∞

ln X

2πσ T − t

= E ( ST ) N (

ln E ( ST ) − ln X + (T − t ) µ + σ 2 (T − t ) − ln X 2 ) = E ( ST ) N ( ) σ T −t σ T −t

Black–Scholes 公式的推导

由此可解得

(3)我们只假定“未来”可能有两种情况,但并未 规定对这两种情况的可能性(概率)各有多大。每 个投资者都可根据自己所掌握的信息对这两种可能 作出自己的估计(即所谓主观概率)。但是在进一 步的无套利假设下,就要导得a与b中必然有一个 大于1,另一个小于1,即股市的两种情况只能是 一涨一跌。否则在都上涨时,投资者可通过“当前” 买进,“未来”卖出,稳能得利。当然,我们这里 同样还要假定投资者总有一定的资金可支配,并且 股市允许“卖空”,即允许卖出你并不拥有的股票, 只要你能在“未来”交割时,有资金到市场去把股 票买回。这里的进一步的无套利假设是指:“当前” 与“未来”的货币价值一样时,不存在未来价值总 高于当前价值的证券组合。

Black–Scholes 公式的推导 一、基本概念

无套利假设:无套利假设类似于普通商品定价问题 中的“无投入就无产出”假设。由于在 金融市场中最后都会以钱来结算所以 投入和产出都将是钱。所谓无套利假 设就是“在一个完善的金融市场中,不 存在套利机会” 。 (这就是现代理论金融经济学中的一 条“公理”。这条“公理”显然只在非 常理想的市场条件。)

期

权:以某一固定的执行价格在一定的期限 内买入某种股票的权利。行期可以是到期前的任何时候 的期权。

无套利假设怎样用来 给金融资产定价

二、数学模型

期权在它被执行时的价格很清楚,即:如果股 票的市价高于期权规定的执行价格,那么期权的 价格就是市价与执行价格之差;如果股票的市价 低于期权规定的执行价格,那么期权是无用的, 其价格为零。不过,如果股票在未来到期时的价 格从当前来看时是不确定的时,期权到期执行时 的价格也是不确定的。现在要问期权在其被执行 前应该怎样定价?为此,我们来考虑一个最简单 的股市数学模型。这个模型中一共只有“当前” 与“未来”两个时刻,并且“未来”时刻就是期 权的执行时刻。

布莱克_斯科尔斯期权定价公式的推导及推广

t) ] ( T - t ) , d2= d1- T - t , X 是期 权执 行价格, N ( %) 为累积标准正态分布函数。

同理, 用欧式买卖期权的平价公式可以得到欧式 卖出期权的定价公式:

P ( S , t ) = X e- r( T - t) N ( - d 2) - SN ( - d 1)

( 一) Bachelier 公式 期权定价理论的开 创性论文是 1900 年法国数 学 家 Bachelier L 的博士学位论文 #投资理论∃, 在这篇

论文中, Bachelier 假设股票价格的动态过程为布朗运 动, 股票收益为正态分布, 得到不分红股票的欧式买 入期权的定价公式为:

S- T

S- K

( 三) Boness 公式 Boness ( 1964) 假定股票收 益率为一个 固定的对 数分布, 利用股票的期望收益率, 通过将到期股票价 格贴现, 其欧式买入期权公式为: c ( S , T ) = SN ( d 1) - K e- TN ( d 2)

其中: d 1=

1 T

[ ln

(

S K

)

方法进行定价。

四、布莱克 斯科 尔斯 ( Black- Scholes) 公 式 的推导

( 一) 无风险投资组合方法 假设基础资产的价格过程为:

dS = !Sdt+ Sdw

( 3)

定义于 S 上的欧式期权的价格为 C ( S , t ) , 应

用 ITO 引理, 得:

dC= CSdS + Ctdt +

瞬时 标准 差, N ( %) 为标 准正 态分布 的分布 函数,

n ( %) 为标准状态分布的概率密度函数。该公式允许

有负的证券价格和期权价格, 而且没有考虑资金的时

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

B-S 模型假设:

1、交易市场没有无风险套利机会,就是说无风险资产或资产组合必须有相同的回报,均为无风险利率r ;

2、市场上没有交易费用;

3、市场的交易可以连续进行;

4、市场允许卖空而且资产是无限可分的,就是说我们可以买卖任意数量的证券,而且可以卖出我们并不持有的资产(当然以后要偿还);

5、证券在期权存续期内无红利发放;

6、资产价格服从几何布朗运动模型:t t t t dS S dt S dW μσ=+

其中,W 是标准布朗运动,μ是证券的期望增长率,σ是证券的波动率。

对冲方法:构造一个由一个期权和数量为t -∆的标的资产(股票)组成的无风险投资组合,下面将由此组合的无风险性推出t ∆的值。

设这个投资组合在t 时刻的价值为(,)t t t t C t S S ∏=-∆⋅,其中,(,)t C t S 是一份欧式期权的价值,它是t 和t S 的函数。

当时间变化一个dt 时间单位时,该投资

组合价值的变化为

(,)t t t t d d C t S d

S ∏=-∆⋅ 由B-S 模型的假设资产价格服从几何布朗运动模型:t t t t dS S dt S dW μσ=+ (*)

由ˆIto

引理,有 2222(,)(,)(,)(,)1(,)2t t t t t t t t t t t t C t S C t S C t S C t S dC t S S dW S S dt S S S t σμσ⎛⎫∂∂∂∂=+++ ⎪∂∂∂∂⎝⎭

(**) 将(*)和(**)代入(,)t t t t d dC t S dS ∏=-∆⋅整理后得:

整理后得:

2222(,)(,)(,)(,)12t t t t t t t t t t t t t t t C t S C t S C t S C t S d S dW S S S dt S S S t σμσμ⎛⎫⎛⎫∂∂∂∂∏=-∆+++-∆ ⎪ ⎪∂∂∂∂⎝⎭⎝⎭

由于该组合是无风险的,故其收益率为r ,有t t

d rdt ∏=∏,即t t d r dt ∏=∏,又由于(,)t t t t C t S S ∏=-∆⋅,故((,))t t t t d r C t S S dt ∏=-∆⋅,即有:

2222(,)(,)(,)(,)12((,))t t t t t t t t t t t t t t t t t t t C t S C t S C t S C t S d S dW S S S dt S S S t d r C t S S dt σμσμ⎧⎛⎫⎛⎫∂∂∂∂∏=-∆+++-∆⎪ ⎪ ⎪∂∂∂∂⎨⎝⎭⎝⎭⎪∏=-∆⋅⎩得2222(,)(,)(,)1(,)2

t t t t t t t t t t C t S S C t S C t S S r S rC t S S t σ∂⎧∆=⎪∂⎪⎨∂∂⎪++∆=⎪∂∂⎩ 得到(,)C t S 满足的偏微分方程:

221(,)(,)(,)(,)02

t ss s C t S S C t S rSC t S rC t S σ++-= 这被称为Black-Scholes 偏微分方程。

注:ˆIto

引理是随机分析中的链法则。

ˆIto

过程是有如下形式的过程: 00()(0)()()t t

u X t S u dW u du =+∆+Θ⎰⎰. 或者可以写成微分形式:t dW t dt t t dX )()()(∆+Θ=.

令t X 为ˆIto

过程, (,)f t x 为实值函数且偏导数(,)t f t x ,(,)x f t x 及(,)xx f t x 均有定义且连续, 则1(,)(,)(,)(,)2t t t x t t xx t t t df t X f t X dt f t X dX f t X dX dX =++

.。