事业单位会计报表格式

事业单位会计报表附注参考格式

事业单位会计报表附注参考格式(试行)(本附注以事业单位会计制度规定的会计科目列示,在执行事业单位会计制度的大框架下,同时执行国家规定的专业会计制度,比如《高等学校会计制度》、《中小学校会计制度》等,可以以本附注为基础,根据专业会计制度的规定,内容上作适当的增减。

)一、单位基本情况XX 单位(以下简称“本单位”)是由[XXXX单位]于XXXX年XX月XX日设立的事业单位。

现持有上海市机构编制委员会核发的事证第XXXX号事业单位法人证书。

住所:,法人代表:,开办资金:XXX 元。

宗旨和业务范围:。

二、编制基础本财务报表按照国家颁布的事业单位会计准则和《事业单位会计制度》、《××的会计制度》、国家其他有关法律法规以及上级主管部门的有关规定编制。

三、主要会计政策[ 提示:对以下列示的主要会计政策依据具体情况进行选择说明]1.会计年度本单位会计年度为公历1月1日起至12月31日止。

2.记账基础和计量原则本单位的记账基础为收付实现制(如果经营性收支业务采用权责发生制的单位需在此作出特别声明),计量原则为历史成本法。

3.记账本位币本单位的记账本位币为人民币。

4.外币折算按业务发生当日][当月一日]中国人民银行公布的外汇牌价[及国家认可的套算汇率]折合为人民币。

[年末][期末]各项货币性外币资产、负债账户按资产负债表日中国人民银行公布的外汇牌价[及国家认可的套算汇率]折合为人民币。

除与购建固定资产直接有关的汇兑损益[和下文所述情况]外,外币折算差异作为汇兑损益计入当期收支账户。

5.存货存货包括材料、产成品等。

存货在取得时按实际成本入账。

发出存货的成本按[加权平均法][先进先出法]等核算。

存货的盘存制度:实地盘存制/永续盘存制。

6.对外投资对外投资包括债券和其他投资。

以货币资金的方式对外投资,按实际支付的款项记账;以实物或无形资产的方式对外投资,按评估价或合同、协议确认的价值记账。

投资期内取得的利息、红利、转让价差等各项收益记入当期收入。

事业单位会计报表的格式、内容及编制

学习情境 事业单位会计报表的格式、内容及编制

(7) “其他应收款”项目,反映事业单位期末尚未收回的其他 应收款余额。本项目应当根据“其他应收款”科目的期末余额填列。

(8) “存货”项目,反映事业单位期末为开展业务活动及其他 活动耗用而储存的各种材料、燃料、包装物、低值易耗品及达不到固 定资产标准的用具、 装具、 动植物等的实际成本。 本项目应当根 据“存货”科目的期末余额填列。

学习情境 事业单位会计报表的格式、内容及编制

1. 资产类项目

(1) “货币资金”项目,反映事业单位期末库存现金、银行存款 和零余额账户用款额度的合计数。本项目应当根据“库存现金”“银行 存款”“零余额账户用款额度”科目的期末余额合计填列。

(2) “短期投资”项目,反映事业单位期末持有的短期投资成本。 本项目应当根据“短期投资”科目的期末余额填列。

(5) “应付职工薪酬”项目,反映事业单位按有关规定应付 给职工及为职工支付的各种薪酬。本项目应当根据“应付职工薪酬” 科目的期末余额填列。

(6) “应付票据”项目,反映事业单位期末应付票据的金额。 本项目应当根据“应付票据”科目的期末余额填列。

学习情境 事业单位会计报表的格式、内容及编制

(7) “应付账款”项目,反映事业单位期末尚未支付的应付 账款的金额。本项目应当根据“应付账款”科目的期末余额填列。

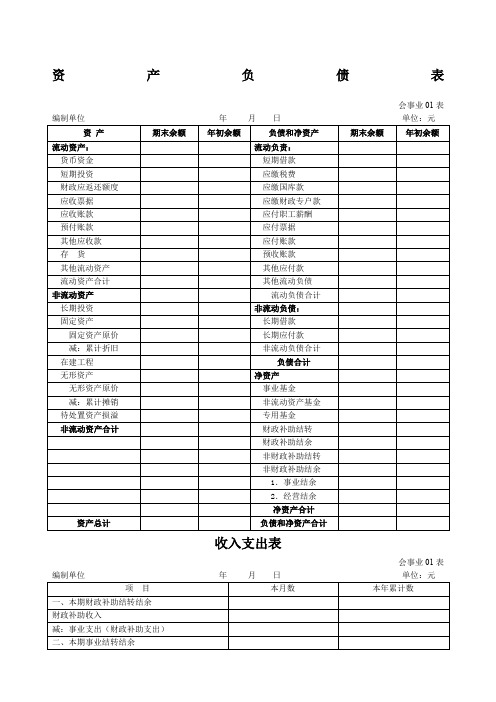

一、 资产负债表

(一)资产负债表的概念及基本格式

资产负债表是指反映事业单位在某一特定日期财务状况的报表。

资产负债表应当按照资产、负债和净资产分类列示。资产和负债 应当分流动资产和非流动资产、流动负债和非流动负债列示。资产负 债表格式如表4-7-1所示。

事业单位会计报表附注参考格式

事业单位会计报表附注参考格式(试行)(本附注以事业单位会计制度规定的会计科目列示,在执行事业单位会计制度的大框架下,同时执行国家规定的专业会计制度,比如《高等学校会计制度》、《中小学校会计制度》等,可以以本附注为基础,根据专业会计制度的规定,内容上作适当的增减。

)一、单位基本情况XX单位(以下简称“本单位”)是由[XXXX单位]于XXXX年XX月XX日设立的事业单位。

现持有上海市机构编制委员会核发的事证第XXXX 号事业单位法人证书。

住所:,法人代表:,开办资金:XXX 元。

宗旨和业务范围:。

二、编制基础本财务报表按照国家颁布的事业单位会计准则和《事业单位会计制度》、《XX的会计制度》、国家其他有关法律法规以及上级主管部门的有关规定编制。

三、主要会计政策[提示:对以下列示的主要会计政策依据具体情况进行选择说明] 1.会计年度本单位会计年度为公历 1 月1 日起至12 月31 日止。

2.记账基础和计量原则本单位的记账基础为收付实现制(如果经营性收支业务采用权责发生制的单位需在此作出特别声明),计量原则为历史成本法。

3.记账本位币本单位的记账本位币为人民币。

4.外币折算按业务发生当日][当月一日]中国人民银行公布的外汇牌价[及国家认可的套算汇率]折合为人民币。

[年末][期末]各项货币性外币资产、负债账户按资产负债表日中国人民银行公布的外汇牌价[及国家认可的套算汇率]折合为人民币。

除与购建固定资产直接有关的汇兑损益[和下文所述情况]外,外币折算差异作为汇兑损益计入当期收支账户。

5.存货存货包括材料、产成品等。

存货在取得时按实际成本入账。

发岀存货的成本按[加权平均法][先进先岀法]等核算。

存货的盘存制度:实地盘存制/永续盘存制。

6•对外投资对外投资包括债券和其他投资。

以货币资金的方式对外投资,按实际支付的款项记账;以实物或无形资产的方式对外投资,按评估价或合同、协议确认的价值记账。

投资期内取得的利息、红利、转让价差等各项收益记入当期收入。

事业单位会计报表

CW003-1 事业单位会计报表资产负债表编表单位:年月日单位:元说明:1.该表为年度报表。

2.表内逻辑关系如下:(1)资产合计=101+102(+103+104)+105+106(+107)+108(+109)+110(+111+112+113+114)+115+116+117(+118+119)+120(+121+122+123)+124(2)负债合计=201+202+203+204(+205+026)+207+208+209+210 (3)净资产合计=301+302+303(+304+305)+306+307(4)收入合计=401(+402)+403+404+405(+406+407+408)+409(+410+411)+412+413(5)支出合计=501+502+503+504+505(+506+507+508)+509(+510+511)+512(+513+514+515)+516+517(+518+519)+520 保存前校验公式:(1)资产部类总计=资产合计+支出合计3 / 12(2)负债部类总计=负债合计+净资产合计+收入合计(3)资产部类总计=负债部类总计CW003-2 事业单位会计报表收入支出表编表单位:年月日单位:元5 / 12(4)=401+403+412+405+403 (1)≤405(10)=(4)+(6)+(8)(5)=501+516+517+504+512~1+520 (2)+(3)≤504(7)=505+512~2(9)=502+503(11)=(5)+(7)+(9)306=(4)-(5)307=(6)-(7)(15)=(16)+(17)+(18)+(19)7 / 12CW003-3 事业单位会计报表事业支出明细表编表单位:年月日单位:元编表说明:1.“财政拨款支出”是指事业单位用财政补助收入安排的支出。

2.“预算外资金支出”是指事业单位用预算外收入安排的支出。

事业单位会计报表格式

一、年初财政补助结转结余

(一)基本支出结转

1、人员经费

2、日常公用经费

(二)项目支出结转

**项目

(三)项目支出结余

二、调整年初财政补助结转结余

(一)基本支出结转

1、人员经费

2、日常公用经费

(二)项目支出结转

**项目

(三)项目支出结余

三、本年归集调入财政补助结转结余

(一)基本支出结转

1、人员经费

净资产合计

资产总计

负债和净资产合计

收入支出表

会事业01表

编制单位年 月 日 单位:元

项目

本月数

本年累计数

一、本期财政补助结转结余

财政补助收入

减:事业支出(财政补助支出)

二、本期事业结转结余

(一)事业类收入

1、事业收入

2、上级补助收入

3、附属单位上缴收入

4、其他收入

其中:捐赠收入

减:(二)事业类支出

1、事业支出(非财政补助支出)

2、上缴上级支出

3、对附属单位补助支出

4、其他支出

三、本期经营结余

经营收入

减:经营支出

四、弥补以前年度亏损后的经营结余

五、本年非财政补助结转结余

减:非财政补助结转

六、本年非财政补助结余

减:应缴企业所得税

减:提取专用基金

七、转入事业基金

财政补助收入支出表

会事业03表

编制单位年 月 日 单位:元

项目

本年数

2、日常公用经费

(二)项目支出结转

**项目

七、年末财政补助结转结余

(一)基本支出结转

1、人员经费

2、日常公用经费

(二)项目支出结转

2023年新行政事业单位会计财务报表格式附填写说明收藏备用

行政事业单位会计如何编制财务报表?行政事业单位会计,需要的报

表是财务报表和预算会计报表。

那么行政事业单位会计的报表该如何填制呢?刚接触到行政事业单位会计的财务人员可能对报表的填制不是很清楚,今天在这里汇总了2023年新行政事业单位会计财务报表格式,附会计报

表填写说明,详细内容如下文!

一、2023年新行政事业单位会计财务报表格式

1、资产负债表(会政财01表)

2、收入费用表(会政财02表)

3、净资产变动表(会政财03表)

4、现金流量表(会政财04表)

预算收入支出表

预算结转结余变动表

财政拨款预算收入支出表

二、行政事业单位会计报表填写说明

1、资产负债表填制说明

2、收入费用表编制说明

上述的内容就到这里了。

2023年新行政事业单位会计财务报表格式

及填写说明的内容,就到这里了。

行政事业单位类会计报表种类、格式、说明及填报口径

附件1:行政事业单位类会计报表种类、格式、说明及填报口径一、报表种类行政事业单位类会计报表共六套。

具体报表分别为:1、资产负债表(月报)2、收入支出总表(月报)3、财政性资金拨款支出明细表(月报、季报)4、资产情况表(季报)5、国有资产收益情况表(季报)6、基本数字表(季报)二、报表格式具体格式见表样。

三、报表说明(一)资产负债表本表反映行政事业单位在某一特定日期的资产负债等情况。

按单位执行会计制度的种类分别对应选择填列,其中:“行政单位”反映执行《行政单位会计制度》的单位各项资产、负债及净资产情况,以及按照《国有建设单位会计制度》核算的基本建设类资金占用和资金来源情况;“事业单位”反映执行《事业单位会计制度》的单位各项资产、负债及净资产情况,以及按照《国有建设单位会计制度》核算的基本建设类资金占用和资金来源情况。

具体填列要求如下:1.本表指标填报口径请参考《会计科目与部门决算报表对应关系表》。

2.行政单位(1)外币存款:填列行政单位外币存款按规定折合人民币数。

(2)零余额账户用款额度:填列国库集中支付改革后,下达给行政单位的财政授权支付用款额度。

(下同)(3)财政应返还额度:填列实行国库集中支付改革单位本年尚未支用结存在国库的累计预算指标数(下同)。

(4)基本建设资金占用合计:填列按照《国有建设单位会计制度》核算的基本建设类资金占用情况,根据单位“资金平衡表”(会建01 表)的“资金占用合计”填列。

如单位无基本建设项目或基本建设项目竣工并已交付使用转入行政事业账资产,则此行为零;如单位基本建设项目为在建工程,则按“资金平衡表”的“资金占用合计”填列;如单位基本建设项目部分竣工并已交付使用,部分为在建工程,则按“资金平衡表”的“资金占用合计”金额扣减已交付使用资产价值后余额填列。

(5)应付工资(离退休费):填列单位应发未发的工资或离退休费。

单位应根据有关规定,按照行政账中“应付工资(离退休费)”贷方余额填列。

事业单位会计报表格式及编制说明

事业单位会计报表格式及编制说明Document number:NOCG-YUNOO-BUYTT-UU986-1986UT第四部分会计报表格式资产负债表会事业01表收入支出表会事业02表财政补助收入支出表会事业03表第五部分财务报表编制说明一、资产负债表编制说明(一)本表反映事业单位在某一特定日期全部资产、负债和净资产的情况。

(二)本表“年初余额”栏内各项数字,应当根据上年年末资产负债表“期末余额”栏内数字填列。

如果本年度资产负债表规定的各个项目的名称和内容同上年度不相一致,应对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入本表“年初余额”栏内。

(三)本表“期末余额”栏各项目的内容和填列方法:1.资产类项目(1)“货币资金”项目,反映事业单位期末库存现金、银行存款和零余额账户用款额度的合计数。

本项目应当根据“库存现金”、“银行存款”、“零余额账户用款额度”科目的期末余额合计填列。

(2)“短期投资”项目,反映事业单位期末持有的短期投资成本。

本项目应当根据“短期投资”科目的期末余额填列。

(3)“财政应返还额度”项目,反映事业单位期末财政应返还额度的金额。

本项目应当根据“财政应返还额度”科目的期末余额填列。

(4)“应收票据”项目,反映事业单位期末持有的应收票据的票面金额。

本项目应当根据“应收票据”科目的期末余额填列。

(5)“应收账款”项目,反映事业单位期末尚未收回的应收账款余额。

本项目应当根据“应收账款”科目的期末余额填列。

(6)“预付账款”项目,反映事业单位预付给商品或者劳务供应单位的款项。

本项目应当根据“预付账款”科目的期末余额填列。

(7)“其他应收款”项目,反映事业单位期末尚未收回的其他应收款余额。

本项目应当根据“其他应收款”科目的期末余额填列。

(8)“存货”项目,反映事业单位期末为开展业务活动及其他活动耗用而储存的各种材料、燃料、包装物、低值易耗品及达不到固定资产标准的用具、装具、动植物等的实际成本。

事业单位会计报表格式

(二)项目支出结转

**项目

(三)项目支出结余

四、本年上缴财政补助结转结余

(一)基本支出结转

1、人员经费

2、日常公用经费

(二)项目支出结转

**项目

(三)项目支出结余

五、本年财政补助收入

(一)基本支出

1、人员经费

2、日常公用经费

(二)项目支出

**项目

六、本年财政补助支出

(一)基本支出

1、人员经费

其他流动负债

非流动资产

流动负债合计

长期投资

非流动负债:

固定资产

长期借款

固定资产原价

长期应付款

减:累计折旧

非流动负债合计

在建工程

负债合计

无形资产

净资产

无形资产原价

事业基金

减:累计摊销

非流动资产基金

待处置资产损溢

专用基金

非流动资产合计

财政补助结转

财政补助结余

非财政补助结转

非财政补助结余

1.事业结余

2.经营结余

资产负债表

会事业01表

编制单位年 月 日 单位:元

资 产

期末余额

年初余额

负债和净资产

期末余额

年初余额

流动资产:

流动负责:

货币资金

短期借款

短期投资

应缴税费

财政应返还额度

应缴国库款

应收票据

应缴财政专户款

应收账款

应付职工薪酬

预付账款

应付票据

其他应收款

应付账款

存 货

预收账款

其他流动资产

其他应付款

流动资产合计

上年数

一、年初财政补助结转结余

行政事业单位类会计报表种类、格式、说明及填报口径

行政事业单位类会计报表种类、格式、说明及填报口径附件1:行政事业单位类会计报表种类、格式、说明及填报口径一、报表种类行政事业单位类会计报表共六套。

具体报表分别为:1、资产负债表(月报)2、收入支出总表(月报)3、财政性资金拨款支出明细表(月报、季报)4、资产情况表(季报)5、国有资产收益情况表(季报)6、基本数字表(季报)二、报表格式具体格式见表样。

三、报表说明(一)资产负债表本表反映行政事业单位在某一特定日期的资产负债等情况。

按单位执行会计制度的种类分别对应选择填列,其中:“行政单位”反映执行《行政单位会计制度》的单位各项资产、负债及净资产情况,以及按照《国有建设单位会计制度》核算的基本建设类资金占用和资金来源情况;“事业单位”反映执行《事业单位会计制度》的单位各项资产、负债及净资产情况,以及按照《国有建设单位会计制度》核算的基本建设类资金占用和资金来源情况。

具体填列要求如下:1.本表指标填报口径请参考《会计科目与部门决算报表对应关系表》。

2.行政单位(1)外币存款:填列行政单位外币存款按规定折合人民币数。

(2)零余额账户用款额度:填列国库集中支付改革后,下达给行政单位的财政授权支付用款额度。

(下同)(3)财政应返还额度:填列实行国库集中支付改革单位本年尚未支用结存在国库的累计预算指标数(下同)。

(4)基本建设资金占用合计:填列按照《国有建设单位会计制度》核算的基本建设类资金占用情况,根据单位“资(会建01 表)的“资金占用合计”填列。

如单位金平衡表”无基本建设项目或基本建设项目竣工并已交付使用转入行政事业账资产,则此行为零;如单位基本建设项目为在建工程,则按“资金平衡表”的“资金占用合计”填列;如单位基本建设项目部分竣工并已交付使用,部分为在建工程,则按“资金平衡表”的“资金占用合计”金额扣减已交付使用资产价值后余额填列。

(5)应付工资(离退休费):填列单位应发未发的工资或离退休费。

单位应根据有关规定,按照行政账中“应付工资(离退休费)”贷方余额填列。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会事业01表

编制单位年 月 日 单位:元

资 产

期末余额

年初余额

负债和净资产

期末余额

年初余额

流动资产:

流动负责:

货币资金

短期借款

短期投资

应缴税费

财政应返还额度

应缴国库款

应收票据

应缴财政专户款

应收账款

应付职工薪酬

预付账款

应付票据

其他应收款

应付账款

存 货

预收账款

其他流动资产

其他应付款

流动资产合计

其他流动负债

非流动资产

流动负债合计

长期投资

非流动负债:

固定资产

长期借款

固定资产原价

长期应付款

减:累计折旧

非流动负债合计

在建工程

负债合计

无形资产

净资产

无形资产原价

事业基金

减:累计摊销

非Hale Waihona Puke 动资产基金待处置资产损溢专用基金

非流动资产合计

财政补助结转

财政补助结余

非财政补助结转

非财政补助结余

1.事业结余

2.经营结余

净资产合计

资产总计

负债和净资产合计

收入支出表

会事业01表

编制单位年 月 日 单位:元

项目

本月数

本年累计数

一、本期财政补助结转结余

财政补助收入

减:事业支出(财政补助支出)

二、本期事业结转结余

(一)事业类收入

1、事业收入

2、上级补助收入

3、附属单位上缴收入

4、其他收入

其中:捐赠收入

减:(二)事业类支出

1、事业支出(非财政补助支出)

2、日常公用经费

(二)项目支出结转

**项目

七、年末财政补助结转结余

(一)基本支出结转

1、人员经费

2、日常公用经费

(二)项目支出结转

**项目

(三)项目支出结余

2、上缴上级支出

3、对附属单位补助支出

4、其他支出

三、本期经营结余

经营收入

减:经营支出

四、弥补以前年度亏损后的经营结余

五、本年非财政补助结转结余

减:非财政补助结转

六、本年非财政补助结余

减:应缴企业所得税

减:提取专用基金

七、转入事业基金

财政补助收入支出表

会事业03表

编制单位年 月 日 单位:元

项目

本年数

2、日常公用经费

(二)项目支出结转

**项目

(三)项目支出结余

四、本年上缴财政补助结转结余

(一)基本支出结转

1、人员经费

2、日常公用经费

(二)项目支出结转

**项目

(三)项目支出结余

五、本年财政补助收入

(一)基本支出

1、人员经费

2、日常公用经费

(二)项目支出

**项目

六、本年财政补助支出

(一)基本支出

1、人员经费

上年数

一、年初财政补助结转结余

(一)基本支出结转

1、人员经费

2、日常公用经费

(二)项目支出结转

**项目

(三)项目支出结余

二、调整年初财政补助结转结余

(一)基本支出结转

1、人员经费

2、日常公用经费

(二)项目支出结转

**项目

(三)项目支出结余

三、本年归集调入财政补助结转结余

(一)基本支出结转

1、人员经费