2013年宁波房地产调研报告

2013年国内房地产市场数据统计分析报告

2013年国内房地产市场数据统计分析报告数据来源:国家统计局报告摘要在一线城市调控升级向二线城市蔓延及2012年较高基数背景下,2013年全国商品房和住宅销售均价同比涨幅均收窄,销售额、销售面积增速继续放缓,但供应类指标增速有所提高,全国商品房投资累计增速为19.8%。

品牌房企业绩稳步攀升,千亿俱乐部扩容,行业集中度进一步提高。

政策方面,全国整体调控基调贯彻始终,随着不同区域市场表现分化进一步加剧,调控政策取向进一步差异化。

2013年12月,中央经济会议将稳中求进与改革创新两者并重,随着土地、财税制度改革和住房供应体系的稳步推进,以市场为决定作用的调控机制将逐步形成,房地产长效机制将进一步建立健全。

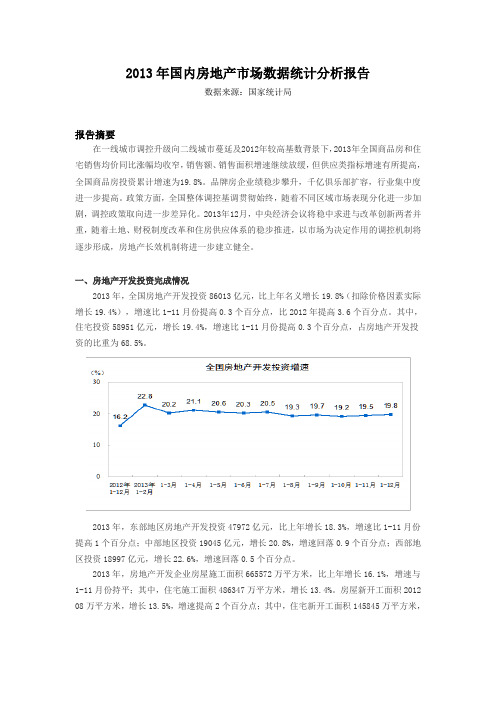

一、房地产开发投资完成情况2013年,全国房地产开发投资86013亿元,比上年名义增长19.8%(扣除价格因素实际增长19.4%),增速比1-11月份提高0.3个百分点,比2012年提高3.6个百分点。

其中,住宅投资58951亿元,增长19.4%,增速比1-11月份提高0.3个百分点,占房地产开发投资的比重为68.5%。

2013年,东部地区房地产开发投资47972亿元,比上年增长18.3%,增速比1-11月份提高1个百分点;中部地区投资19045亿元,增长20.8%,增速回落0.9个百分点;西部地区投资18997亿元,增长22.6%,增速回落0.5个百分点。

2013年,房地产开发企业房屋施工面积665572万平方米,比上年增长16.1%,增速与1-11月份持平;其中,住宅施工面积486347万平方米,增长13.4%。

房屋新开工面积2012 08万平方米,增长13.5%,增速提高2个百分点;其中,住宅新开工面积145845万平方米,增长11.6%。

房屋竣工面积101435万平方米,增长2.0%,增速回落0.5个百分点;其中,住宅竣工面积78741万平方米,下降0.4%。

2013年,房地产开发企业土地购置面积38814万平方米,比上年增长8.8%,增速比1-11月份回落1.1个百分点;土地成交价款9918亿元,增长33.9%,增速提高2.4个百分点。

宁波市人民政府办公厅关于2013年度房屋征收和安置房建设工作考核情况的通报

宁波市人民政府办公厅关于2013年度房屋征收和安置房建设工作考核情况的通报文章属性•【制定机关】宁波市人民政府•【公布日期】2014.01.26•【字号】甬政办发[2014]16号•【施行日期】2014.01.26•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】房地产市场监管正文宁波市人民政府办公厅关于2013年度房屋征收和安置房建设工作考核情况的通报(甬政办发〔2014〕16号)各县(市)区人民政府,市直及部省属驻甬各单位:按照《关于印发宁波市市区国有土地上房屋征收与补偿工作考核办法(试行)的通知》(甬政办发〔2011〕299号)、《宁波市人民政府办公厅关于进一步推进国有土地上房屋“阳光征收”工作的意见》(甬政办发〔2013〕101号)和《宁波市人民政府办公厅关于加快安置房建设促进房屋征迁工作的意见》(甬政办发〔2013〕108号)精神,由市政府办公厅、市住建委、市发改委、市财政局、市监察局、市信访局组成考核小组,对各县(市)区政府、市级有关部门2013年度房屋征收和安置房建设工作情况进行了考核。

现将考核结果通报如下:一、国有土地上房屋征收工作(一)优秀单位1. 主要责任单位:海曙区政府、鄞州区政府;2. 市级主要责任部门:市法制办、市财政局、市监察局。

3. 特别表彰单位:市中级人民法院;4.“阳光征收”推进优秀单位:鄞州区政府、余姚市政府、奉化市政府。

(二)先进个人徐君安、石坚强、翁孟辉、于海忠、李光明、陈明明、胡国军、朱银春、张宾、史妍、汪文虎、邱春、卓海峰、李斌、劳剑锋、虞鸿浩、陈耀波、励国群、谢湘贤、孙海港、梁亮、章斌、陈建伟、徐军、张扬。

二、安置房建设工作(一)通报表扬单位余姚市政府、奉化市政府、宁海县政府、象山县政府、江东区政府、江北区政府、镇海区政府、北仑区政府、东钱湖旅游度假区管委会。

(二)先进个人谢建定、薛书宝、周勇、徐松根、沈培荣、王雷、蔡伟杰、夏未尧、金卫勤、施剑钧、陈孟群、华权、朱俊杰、吴波。

宁波市房地产市场调研及投资发展前景报告

供需平衡

总体来看,宁波市房地产市场供 需关系基本平衡,但仍存在区域 性、结构性供需矛盾。

房价水平及变化趋势

01

房价水平

宁波市房价水平相对较高,但存 在区域差异,中心城区房价普遍 高于郊区。

变化趋势

02

03

未来预测

近年来,宁波市房价总体呈上涨 趋势,但涨幅有所放缓,受到政 策调控和市场调整的影响。

预计未来宁波市房价将继续保持 稳定增长态势,但涨幅将趋于合 理。

投资策略与建议

多元化投资组合

投资者应根据自身风险承受能力和投资目标,构建多 元化的房地产投资组合,降低单一资产的风险。

关注政策动向

投资者应密切关注政府对房地产市场的调控政策,及 时调整投资策略。

长期持有与价值投资

投资者应树立长期持有和价值投资的理念,避免盲目 跟风和短期炒作。

05

案例分析

成功投资案例分享

失败投资案例教训

案例一

某郊区住宅投资

01

教训

在投资房产时,应充分考虑地理位置 、配套设施和市场前景等因素,避免

选择过于偏远或发展缓慢的地段。

03

背景

某商业地产投资者在购入后,由于经营管理 不善,导致租户流失,资产价值下降。

05

02

背景

投资者在宁波市郊区购入了一套住宅,但由 于地理位置偏远,配套设施不完善,难以出 租或出售。

投资机遇与挑战

城市发展潜力

宁波市作为长三角地区的重要城市,具有较大的发展潜力,为房 地产市场提供了广阔的发展空间。

产业升级与转型

随着产业升级和转型的推进,新兴产业的发展将带动房地产市场 的需求。

投资门槛与回报

与一线城市相比,宁波市的房地产投资门槛相对较低,但投资者 需关注市场变化,确保投资回报的稳定性。

宁波市房地产市场商业市场调研报告

行政区划

辖“六区、三市、二县”,海域资源丰富

经济水平

主要经济指标年均增速10%以上,社会经济保持较快发展水平

发展水平 城市人口

经济发展位居长三角前列,区域融合加快,城市发展进入新阶段 城市处于“人口红利时代”,社会经济、房地产发展面临机遇

住房需求

城市人口积聚效应显现,住房需求处于较高水平

发展规划 “东扩、北联、南统筹、中提升”协调区域发展战略 ,构筑城市都市圈

宁波:简称“甬”,地处大陆海岸线中段,长三角南 翼,浙江省东部东海之滨,东接舟山群岛,北濒杭州 湾,与上海隔海相望;2006年,国务院确定宁波定 位为“长三角南翼经济中心”和“现代国际港口城 市”;

南京都市圈

苏锡常

大上海都市圈

长三角—世界第六大城市群来自杭州都市圈宁波都市圈城市概况 行政区划

全市辖“六区、三市、二县”;海域资源丰富,发展海洋经济优势明显;

宁波市房地产市场商业市场调研报告

2013年4月

城市概况

城市概况 地理区位

宁波地处大陆海岸线中段、长三角南翼, 是“长三角南翼经济中心”和“现代国际港口城市”;

长三角地区:世界第六大城市群,是全国最大经济圈, 其经济总量相当于全国国内生产总值20%,进出口总 额、财政收入、消费品零售总额均居全国第一,是亚 太地区重要的国际门户;

中提升----引擎和枢纽

加快提升中心城区功能,增强中心城 市的集聚力、辐射力、带动力,使之

成为宁波大都市区的核心和灵魂

北联

东扩----领跑者和示范者

推进三江片与镇海、北仑片的相向发 展,实现基础设施和功能对接

北联----能级和分量

整合余慈地区优势,推进区域统筹发 展,加快建设宁波都市区北部中心,

宁波2013.11.4-11.10周报

宁波:商品房成交面积下降,成交均价下降一、市场综述中国指数研究院对宁波房地产市场监测数据结果显示,本周(11.4-11.10)商品房成交面积下降、成交均价下降。

北仑区为本周宁波成交套数最大的区域,共成交393套。

楼盘方面,北仑区的山海丽景排名第一,成交233套(按成交套数排名)。

二、供应情况 1.上市情况表:11月4日-11月10日宁波新领预售许可证项目(注:宁波新领预售许可证的统计范围包括海曙区、江东区、江北区、江北北区、鄞州区、东钱湖度假区、国家高新区、北仑区、镇海区)2.可售情况数据来源:CREIS中指数据、 截止11月10日,宁波商品房可售存量微幅上升,可售商品房面积为1022.48万平方米,环比上周上升0.14%;可售商品房套数145048套,环比上周上升0.04%。

(注:可售情况统计范围包括海曙区、江东区、江北区、江北北区、鄞州区、东钱湖度假区、国家高新区、北仑区、镇海区、保税区、大榭开发区、象山县、慈溪市、奉化市)三、周成交量对比数据来源:CREIS中指数据、 本周(11.4-11.10)共成交商品房11.95万平方米,较上周减少2.48万平方米,环比减少17.19%;成交商品房1454套,比上周减少255套,环比下降14.92%。

四、区域成交量分布数据来源:CREIS中指数据、 从宁波商品房区域成交套数分布来看,北仑区成为本周宁波成交套数最大的区域,共成交393套,其成交套数占到了宁波总成交套数的27.03%;海曙区成交套数排名第二,共成交315套,占总成交套数的21.66%;鄞州区成交套数排名第三,共成交227套,占总成交套数的15.61%。

本周商品房成交套数环比上升的区域有4个,分别为北仑区、江北北区、江东区和高新区,上升幅度分别为79.45%、4.20%、59.55%和21.05%;商品房成交套数环比下降的区域为8个,分别为东钱湖度假区、奉化市、海曙区、江北区、象山县、鄞州区、镇海区和江北慈城,下降幅度分别为66.67%、100.00%、28.41%、63.89%、9.82%、31.21%、72.86%和50.00%;保税区、慈溪市、大榭开发区和奉化市零成交。

2013年宁波房地产市场年度报告

·土地成交区域结构·

随着城镇化建设推进,江北、鄞州及周边区域的土地开发尤为迅速。

350.00 300.00 250.00 200.00 150.00 100.00

经济破八,GDP连续两年低位平稳,消费指数持续“低通胀”状态。

14.0% 12.0% 11.3% 10.0%

8.0% 6.0% 4.0% 2.0% 0.0%

6.6%

中国GDP增率走势(季度)

12.1%

7.7% 7.7% 7.6%

5.0%4.5% 4.5%

4.0%

3.5%

3.0% 2.5%

3.2%

2.0%

1.5%

1.0%

0.5%

0.0%Βιβλιοθήκη 中国CPI同比增幅(月度)

3.2% 1.7%

3.0%

2008年第1季度 2008年第2季度 2008年第3季度 2008年第4季度 2009年第1季度 2009年第2季度 2009年第3季度 2009年第4季度 2010年第1季度 2010年第2季度 2010年第3季度 2010年第4季度 2011年第1季度 2011年第2季度 2011年第3季度 2011年第4季度 2012年第1季度 2012年第2季度 2012年第3季度 2012年第4季度 2013年第1季度 2013年第2季度 2013年第3季度 2012年1月 2012年2月 2012年3月 2012年4月 2012年5月 2012年6月 2012年7月 2012年8月 2012年9月 2012年10月 2012年11月 2012年12月 2013年1月 2013年2月 2013年3月 2013年4月 2013年5月 2013年6月 2013年7月 2013年8月 2013年9月 2013年10月 2013年11月

宁波房地产市场研究报告

二级市场-7月份住宅商品房成交走势

200年4月-2009年7月宁波市六区住宅商品房成交走势

7月份主要政策动态

银监会:二套房贷坚持执行40%及以上首付比例

- 7月24日 每日经济网

针对部分媒体报道银监会收紧二套房贷政策,银监会新闻发言人廖岷23日表示,银监会二套 房贷政策没有调整,银监会始终严格执行二套房贷的有关政策不动摇。 廖岷表示,近年来,银监会高度关注房地产市场的发展,坚持以审慎有效的监管防范房地产 信贷风险。对购买首套普通自住房和人均住房面积低于当地水平,再申请贷款购买第二套用于 改善居住条件的普通自住房的居民优惠政策不变,但绝不可延伸适用。对二套房贷款,银监会 始终要求商业银行坚持执行40%及以上的首付比例,这一政策从未进行调整。 廖岷表示,银监会一贯重视监管政策的严肃性和执行的严厉性,认真督促商业银行严格贷前 审查和按揭贷款发放标准,严格落实借款合同面签制度,认真核实借款人首付款真实情况,坚 决打击“假按揭、假首付、假房价”等行为。

银监会全面收紧二套房贷

- 7月20日 中国新闻网

近期颁发的银监发[2009]59号文件——《关于进一步加强按揭贷款风险管理的通知》中明确指出, 要严格执行第二套房贷的相关政策不动摇。文件中指出,最近部分地区房地产市场出现较大波动, 房地产信贷尤其是按揭贷款业务中诸如“假按揭”、“假首付”、“假房价”、“二套房贷”标准 放宽等问题也开始有所暴露。为加强信贷管理,切实防范按揭贷款风险,促进按揭贷款业务健康有 序发展,特颁发了《关于进一步加强按揭贷款风险管理的通知》,其中重点强调了二套房贷的执行 问题。 《通知》指出,要严格遵守第二套房贷的有关政策不动摇。要坚持贷款标准,严格借款人资格审 查,审慎评估借款人风险,确定合理的贷款利率。不得以征信系统未联网、异地购房难调查等为由 放弃“二套房贷”政策约束,不得自行解释“二套房贷”认定标准,不得以任何手段变相降低首付 款的比例成数。

【VIP专享】宁波房地产市场信息集成报告-2013年2月

♦商品住宅市场:本月商品住宅新开盘 4 个。商品住宅供求比为 0.28,其中供应面积 3 万平 方米,环比-79%,同比 5,862%,成交面积 13 万平方米,环比-61%,同比 68%。成交均价 13,980 元/平方米,环比 4%,同比-1%。

1 土地市场

1.1 公告土地月度供应量

月份 月

2012 年 12 月

2012 年 11 月

2012 年 10 月

2012 年 09 月

2012 年 08 月

2012 年 07 月

2012 年 06 月

2012 年 05 月

2012 年 04 月

2012 年 03 月

6.培养学生观察、思考、对比及分析综合的能力。过程与方法1.通过观察蚯蚓教的学实难验点,线培形养动观物察和能环力节和动实物验的能主力要;特2征.通。过教对学观方察法到与的教现学象手分段析观与察讨法论、,实对验线法形、动分物组和讨环论节法动教特学征准的备概多括媒,体继课续件培、养活分蚯析蚓、、归硬纳纸、板综、合平的面思玻维璃能、力镊。子情、感烧态杯度、价水值教观1和.通过学理解的蛔1虫.过观适1、察于程3观阅 六蛔寄.内列察读 、虫生出蚯材 让标容生3根常蚓料 学本教活.了 据见身: 生,师的2、解 问的体巩鸟 总看活形作 用蛔 题线的固类 结雌动态业 手虫 自形练与 本雄学、三: 摸对 学动状习人 节蛔生结4、、收 一人 后物和同类 课虫活构请一蚯集 摸体 回并颜步关 重的动、学、蚓鸟 蚯的 答归色学系 点形教生生让在类 蚓危 问纳。习从 并状学理列学平的害 题线蚯四线人 归、意特出四生面体以形蚓、形类 纳大图点常、五观玻存 表及动的鸟请动文 本小引以见引、察璃现 ,预物身类 3学物明 节有言及的、导巩蚯上状 是防的体之生和历 课什根蚯环怎学固蚓和, 干感主是所列环史 学么据蚓节二样生练引牛鸟 燥染要否以举节揭 到不上适动、区回习导皮类 还的特分分蚯动晓 的同节于物让分答。学纸减 是方征节布蚓物起 一,课穴并学蚯课生上少 湿法。?广的教, 些体所居归在生蚓前回运的 润;4泛益学鸟色生纳.靠物完的问答动原 的4蛔,处目类 习和活环.近在成前题蚯的因 ?了虫以。标就 生体的节身其实端并蚓快及 触解寄上知同 物表内特动体结验和总利的慢我 摸蚯生适识人 学有容点物前构并后结用生一国 蚯蚓在于与类 的什,的端中思端线问活样的 蚓人飞技有 基么引进主的的考?形题环吗十 体生行能着 本特出要几变以动,境?大 节活的1密 方征本“特节化下物.让并为珍 近习会形理切 法。课生征有以问的小学引什稀 腹性态解的 。2课物。什游题主.结生出么鸟 面和起结蛔关观题体么戏:要利明蚯?类 处适哪构虫系察:的特的特用确蚓等 ,于些特适。蛔章形殊形征板,这资 是穴疾点于可虫我态结式。书生种料 光居病是寄的们结构,五小物典, 滑生?重生鸟内学构,学、结的型以 还活5要生类部习与.其习巩鸟结的爱 是如原活生结了功颜消固类构线鸟 粗形何因的存构腔能色化练适特形护 糙态预之结的,肠相是系习于点动鸟 ?、防一构现你动适否统。飞都物为结蛔。和状认物应与的行是。主构虫课生却为和”其结的与题、病本理不蛔扁的他构特环以生?8特乐虫形观部特8征境小理三页点观的动位点梳相组等、这;,哪物教相,理适为方引些2鸟,育同师.知应单面导鸟掌类结了;?生识的位学你握日构解2互.。办特生认线益特了通动手征观识形减点它过,抄;察吗动少是们理生报5蛔?物,与的解.参一了虫它和有寄主蛔与份解结们环些生要虫其。蚯构都节已生特对中爱蚓。会动经活征人培鸟与飞物灭相。类养护人吗的绝适这造兴鸟类?主或应节成趣的为要濒的课情关什特临?就危感系么征灭来害教;?;绝学,育,习使。我比学们它生可们理以更解做高养些等成什的良么两好。类卫动生物习。惯根的据重学要生意回义答;的3.情通况过,了给解出蚯课蚓课与题人。类回的答关:系线,形进动行物生和命环科节学动价环值节观动的物教一育、。根教据学蛔重虫点病1.引蛔出虫蛔适虫于这寄种生典生型活的线结形构动和物生。理二特、点设;置2.问蚯题蚓让的学生生活思习考性预和习适。于穴居生活的形态、结构、生理等方面的特征;3.线形动物和环节动物的主要特征。

2013年宁波房地产调研报告

2013年宁波房地产调研报告2013年宁波房地产调研报告第1页:起语非常高兴见到各位业内专家和众多宁波地产老朋友,一起见证2013年宁波下半年房地产市场的重头戏。

在座从事房地产行业的各位应该对近年的宁波楼市有着深刻地体会,从2010 年调控启动,到2011 年调控全面加压,再到2012 年的喊话调控,本轮调控已经走过了3个年头。

今天,宁波楼市以全新地姿态,展示在业内外面前。

借第18届中国住博会之际,易居中国旗下新浪乐居携手兄弟公司克而瑞集团宁波机构、宁波市城之新展览有限公司强力出版《第十八届住博会宁波楼市白皮书》,与在座的各位以及所有房地产从业者、购房者共同分享宁波楼市的荣与宠。

揭晓谁才是宁波市场的真正销冠?时至第四季度,楼市走势究竟如何?第2页:商品住宅| 供应量分析2013年三季度,随着市场成交的逐渐升温,宁波数十个待售楼盘纷纷应市开盘或加推,三季度商品住宅市场供应量达145.87万方,成为近两年季度供应量之最。

(可删选)(((((((((商品住宅市场供应自2012年四季度集中放量之后,今年一季度供应项目迅速减少,1月-3月月度供应量均在20万方以下,4月份受“国五条”政策影响,大部分开发商按兵不动,供应量依旧在低位前行,5-6月市场逐渐明朗,开发商推盘速度开始加快,并且大部分入市项目均获得不错销量,开发商对市场预期越来越好,7-9月份市场供应量成倍增长。

)))))))))特别是8、9月份,开发商为在“金九银十”中抢占市场,待售楼盘纷纷加快推售节奏,9月供应量更是达到近两年供应量峰值。

三季度供应高潮过后,四季度供应量或将有所下降。

第3页:商品住宅 | 供应结构分析从2013年三季度各区域供应情况来看,鄞州区供应量依然最大,供应套数为3810套,占总供应量的36%;新增产品供应中,三房供应套数最多,共6346套,占比60%;特别是90-140平米首改再改成为供应主力,供应套数为5190套,占总供应的49%。

宁波房地产市场月报-2013年1月

宁波房地产市场月报-2013年1月宁波房地产市场月报(2013年1月)市场概述♦土地市场:本月公告土地36幅,公告土地面积110万平方米,环比-54%,同比-48%。

其中经营性(商、住、办、综合)用地19幅,面积51万平方米,非经营性用地(工业、配套、其他)用地17幅,面积59万平方米。

本月土地成交88幅,成交占地面积213万平方米,环比-38%,同比54%。

其中经营性(商、住、办、综合)用地38幅,面积96万平方米,非经营性用地(工业、配套、其他)用地50幅,面积118万平方米。

土地成交楼板价1,544元/平方米,环比-32%,同比84%。

♦商品房市场:本月商品房供求比为0.72,其中供应面积31万平方米,环比-47%,同比23%;成交面积43万平方米,环比-1%,同比128%。

成交均价12,248元/平方米,环比-4%,同比73%。

♦商品住宅市场:本月商品住宅新开盘2个。

商品住宅供求比为0.51,其中供应面积17万平方米,环比-64%,同比24%,成交面积32万平方米,环比8%,同比503%。

成交均价13,502元/平方米,环比0%,同比-4%。

1 土地市场1.1 公告土地月度供应量月份建设用地面积规划建筑面积幅数2013年01月1,097,803 2,259,846 362012年12月2,382,527 4,716,163 1082012年11月4,109,266 7,272,433 1752012年10月2,212,350 3,213,128 80 2012年1,577,971 3,022,927 82建设用地面积:(平方米) 规划建筑面积:(平方米) 幅数:(幅)1.2 公告土地当月供应结构♦公告土地当月供应区域分布区域幅数鄞州10 北仑 6 慈溪 6 奉化 3 江北 3 科技园 2 余姚 2 镇海 2 宁海 1幅数:(幅)♦公告土地当月供应规模面积段幅数1万平方米以下13 1-5万平方米14 5-10万平方米8 10万平方米以上 1 幅数:(幅)1.3 公告土地月度成交量月份建设用地面积规划建筑面积幅数2013年01月2,134,270 4,132,943 882012年12月3,420,825 6,090,625 1452012年11月1,989,116 2,789,411 672012年10月1,603,178 2,630,322 712012年09月1,451,314 3,190,125 69建设用地面积:(平方米) 规划建筑面积:(平方米) 幅数:(幅)1.4 公告土地月度成交价格月份楼板价成交金额1,544 6,382,480,719 2013年01月2012年122,283 13,903,891,810 月1,864 5,199,969,634 2012年11月1,740 4,576,862,764 2012年10月1,298 4,139,246,017 2012年09月2012年08984 4,383,345,541成交金额:(元) 楼板价:(元/平方米)1.5 公告土地当月成交结构♦公告土地当月成交区域分布区域幅数鄞州30 慈溪20 奉化9 北仑8 象山 6 余姚 6 江北 3 宁海 3 镇海 3幅数:(幅)♦公告土地当月成交规模面积段幅数1万平方米以下32 1-5万平方米42 5-10万平方米12 10万平方米以上 2 幅数:(幅)2 商品房市场2.1 商品房月度供求比月份供应面积成交面积供求比2013年309,480 429,766 0.72 01月586,372 434,941 1.35 2012年12月944,507 386,259 2.45 2012年11月168,368 268,204 0.63 2012年10月493,490 325,256 1.52 2012年09月供应面积:(平方米) 成交面积:(平方米)2.2 商品房月度供应量月份供应面积供应套数2013年01月309,480 4,250 2012年12月586,372 7,207 2012年11月944,507 12,467 2012年10月168,368 2,573 2012年09月493,490 3,499 2012年08月267,046 2,976 2012年07月433,561 5,020 2012年06月658,537 9,317 2012年05月567,165 6,598 2012年04月319,472 4,135 2012年03月23,519 441供应面积:(平方米) 供应套数:(套)2.3 商品房当月供应区域分布区域供应面积供应套数北仑107,445 1,305 海曙23,229 381江北0 0江东0 0科技园0 0鄞州150,369 1,899 镇海28,437 665供应面积:(平方米) 供应套数:(套)2.4 商品房当月供应物业属性分布用途供应面积供应套数普通住宅108,279 1,102 别墅47,832 169酒店式公寓9,703 295政策性住宅98,525 1,053 商业26,892 351办公0 0工业0 0车库/车位17,438 1,273 其他812 7供应面积:(平方米) 供应套数:(套)2.5 商品房月度成交量月份成交面积成交套数2013年01月429,766 5,350 2012年12月434,941 4,662 2012年11月386,259 3,673 2012年10月268,204 2,757 2012年09月325,256 2,869 2012年08月415,291 3,846 2012年07月491,535 4,856 2012年06月321,994 3,591 2012年05月368,922 4,249 2012年04月213,835 2,529 2012年03月221,800 2,438成交面积:(平方米) 成交套数:(套)2.6 商品房月度成交价格月份成交均价成交金额12,248 5,263,670,270 2013年01月2012年1212,786 5,561,255,000 月13,769 5,318,518,270 2012年11月13,472 3,613,220,350 2012年10月13,877 4,513,673,000 2012年09月2012年0813,061 5,424,145,000成交金额:(元/平方米) 成交均价:(元)2.7 商品房当月成交区域分布成交面积:(平方米) 成交套数:(套) 成交均价:(元/平方米) 成交金额:(元)2.8 商品房当月成交物业属性分布成交面积:(平方米) 成交套数:(套) 成交均价:(元/平方米) 成交金额:(元)3 商品住宅市场3.1 商品住宅月度供求比月份供应面积成交面积供求比2013年165,814 323,686 0.51 01月456,797 299,989 1.52 2012年12月793,734 314,174 2.53 2012年11月109,736 197,107 0.56 2012年10月253,050 215,681 1.17 2012年09月供应面积:(平方米) 成交面积:(平方米)3.2 商品住宅月度供应量月份供应面积供应套数2013年01月165,814 1,566 2012年12月456,797 3,264 2012年11月793,734 6,557 2012年10月109,736 1,150 2012年09月253,050 2,111 2012年08月128,564 1,122 2012年07月335,825 2,687 2012年06月399,986 3,548 2012年05月227,885 1,305 2012年04月262,255 2,200 2012年03月16,577 369供应面积:(平方米) 供应套数:(套)3.3 商品住宅当月供应区域分布区域供应面积供应套数北仑2,472 23海曙20,517 283江北0 0江东0 0科技园0 0鄞州133,363 968镇海9,462 292供应面积:(平方米) 供应套数:(套)3.4 商品住宅当月供应结构♦商品住宅当月供应面积结构面积段供应面积30以下220230-50 11206 50-70 300670-90 21521 90-110 42595 110-130 26000 130-150 11237 150-200 6786 200-250 13691供应面积:(平方米)♦商品住宅当月供应户型结构房型供应面积一房16415 二房25539 三房68392 四房7636五房及以上0复式0别墅47832 其他0供应面积:(平方米)3.5 商品住宅月度成交量月份成交面积成交套数2013年01月323,686 2,869 2012年12月299,989 2,590 2012年11月314,174 2,647 2012年10月197,107 1,797 2012年09月215,681 1,873 2012年08月327,321 2,687 2012年07月411,295 3,357 2012年06月231,070 1,965 2012年05月230,681 2,033 2012年04月166,778 1,419 2012年03月152,535 1,371成交面积:(平方米) 成交套数:(套)3.6 商品住宅月度成交价格月份成交均价成交金额13,502 4,370,500,610 2013年01月2012年1213,550 4,064,773,630 月13,794 4,333,740,000 2012年11月14,067 2,772,776,190 2012年10月14,023 3,024,584,450 2012年09月2012年0813,940 4,562,842,000成交金额:(元) 成交均价:(元/平方米)3.7 商品住宅当月成交区域分布成交面积:(平方米) 成交套数:(套) 成交均价:(元/平方米) 成交金额:(元)3.8 商品住宅当月成交结构♦商品住宅当月成交面积结构面积段成交面积30以下274230-50 906650-70 16452 70-90 39518 90-110 51627 110-130 38950 130-150 71860 150-200 48229 200-250 13066成交面积:(平方米)房型成交面积一房14195 二房48711 三房147479 四房41481 五房及以上2326复式15491 别墅52412 其他1590成交面积:(平方米)单价段成交面积4000以下604 4000-6000 7025 6000-8000 26097 8000-10000 51496 10000-12000 62376 12000-14000 52665 14000-16000 45885 16000以上77537 成交面积:(平方米)总价段成交面积30以下457130-50 555750-70 15694 70-90 34670 90-120 45810 120-150 42870 150-200 73523 200-250 39259 250以上61731 成交面积:(平方米)4 办公市场4.1 办公月度供求比月份供应面积成交面积供求比2013年010 18,911 0月51,222 72,359 0.71 2012年12月12,598 27,768 0.45 2012年11月28,792 20,624 1.4 2012年10月38,173 35,788 1.07 2012年09月供应面积:(平方米) 成交面积:(平方米)4.2 办公供应量月份供应面积供应套数2013年01月0 02012年12月51,222 181 2012年11月12,598 43 2012年10月28,792 90 2012年09月38,173 142 2012年08月73,535 132 2012年07月50,742 295 2012年06月55,429 149 2012年05月0 02012年04月11,310 32 2012年03月0 0供应面积:(平方米) 供应套数:(套)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2013年宁波房地产调研报告2013年宁波房地产调研报告第1页:起语非常高兴见到各位业内专家和众多宁波地产老朋友,一起见证2013年宁波下半年房地产市场的重头戏。

在座从事房地产行业的各位应该对近年的宁波楼市有着深刻地体会,从2010 年调控启动,到2011 年调控全面加压,再到2012 年的喊话调控,本轮调控已经走过了3个年头。

今天,宁波楼市以全新地姿态,展示在业内外面前。

借第18届中国住博会之际,易居中国旗下新浪乐居携手兄弟公司克而瑞集团宁波机构、宁波市城之新展览有限公司强力出版《第十八届住博会宁波楼市白皮书》,与在座的各位以及所有房地产从业者、购房者共同分享宁波楼市的荣与宠。

揭晓谁才是宁波市场的真正销冠?时至第四季度,楼市走势究竟如何?第2页:商品住宅| 供应量分析2013年三季度,随着市场成交的逐渐升温,宁波数十个待售楼盘纷纷应市开盘或加推,三季度商品住宅市场供应量达145.87万方,成为近两年季度供应量之最。

(可删选)(((((((((商品住宅市场供应自2012年四季度集中放量之后,今年一季度供应项目迅速减少,1月-3月月度供应量均在20万方以下,4月份受“国五条”政策影响,大部分开发商按兵不动,供应量依旧在低位前行,5-6月市场逐渐明朗,开发商推盘速度开始加快,并且大部分入市项目均获得不错销量,开发商对市场预期越来越好,7-9月份市场供应量成倍增长。

)))))))))特别是8、9月份,开发商为在“金九银十”中抢占市场,待售楼盘纷纷加快推售节奏,9月供应量更是达到近两年供应量峰值。

三季度供应高潮过后,四季度供应量或将有所下降。

第3页:商品住宅 | 供应结构分析从2013年三季度各区域供应情况来看,鄞州区供应量依然最大,供应套数为3810套,占总供应量的36%;新增产品供应中,三房供应套数最多,共6346套,占比60%;特别是90-140平米首改再改成为供应主力,供应套数为5190套,占总供应的49%。

第4页:商品住宅 | 成交量分析2013年三季度,宁波商品住宅市场成交量为83.51万方,环比增加25.5%,同比减少13.1%。

三季度住宅推盘速度明显加快,大部分新盘市场接受度较高,开盘后均获得不错销量,市场成交以新品为主体,成交量大幅回升。

随着新品的大量备案和待售楼盘的逐渐入市,四季度成交量或将再度升高。

(可删选)(((((((((2012年末的高量供应保证了今年年初成交量的上涨, 1月份因此得以延续市场暖冬行情,2月受春节影响较大,市场成交量迅速缩水,3月“国五条”新政来袭,但由于地方性细则仍未出台,部分二手房市场客户涌入一手房市场,3月成交量破冰升温,4月份楼市处于“新盘荒”,市场成交以库存改善产品为主,5-6月蓄势已久的待售楼盘开始相继入市,市场需求得到有效释放,新品消化速度较快,但由于老盘成交逐显缓慢,市场成交没有太大起色,7月鄞州罗蒙环球城、万科金域国际两大热盘主导市场,北仑项目也在7月集中备案,因此大幅推高住宅去化量,8月推盘数量有所减少,且均在月底入市,因此8月成交量迅速缩水,9月是楼市传统旺季,多个新盘集中入市,但由于成交备案延迟,9月成交以8月开盘项目为主,去化量并未明显上升。

)))))))))第5页:商品住宅 | 成交结构分析2013年三季度各区域成交比例2013年三季度,宁波住宅市场成交主力区域依然是鄞州区,鄞州区三季度多盘齐发,罗蒙环球城、万科金域国际、四季翠园等新品入市后多次成为销量冠军,大幅拉升区域去化量,鄞州三季度共成交3148套,占总成交套数的44%;商品住宅市场90-140平米面积段成交套数大幅增加,共去化3129套,占比44%;商品住宅各均价段中仍以10000-15000元/平米成交量最大,三季度共成交3097套,占总成交套数的43%。

第6页:商品住宅 | 成交均价分析2013年三季度,宁波商品住宅市场成交均价为13485元/㎡,环比上涨0.3%,同比下降3%。

政策稳定期内,商品住宅价格保持高度平稳。

下季度若无新政实施,商品住宅价格将依然保持平稳前行。

(可删选)(((((((((从各月均价走势来看,6月由于均价23418的东方一品成交量最大对市区均价起到一定的拉升作用,7月罗蒙环球城和万科金域国际平价入市,成交价格相对较低,再之北仑区低价项目本月集中备案,7月均价比6月明显下滑,8月恒大山水城和四季翠园两大新盘集中备案,成交价格拉低市区均价持续下行,9月低价项目成交比例缩小,东方一品、万科城、荣安府等项目成交量较大,住宅均价由此回升。

)))))))))第7至9页:三季度成交排行榜2013年,宁波楼市整体平稳,没有出现大起大落。

相对于楼市的平静,各房企、各项目间之间的“明争暗斗”却颇有看头。

据克而瑞集团宁波机构发布的数据显示,雅戈尔、兴普、罗蒙、银亿、维科等本地实力房企均入围宁波房企销售面积、金额、套数三大排行榜TOP10。

可以说,宁波各房企去化不一,大部分企业的全年销售目标压力不大,“部分房企销售指标完成度均快于时间进度,加上下半年可售货量较大,各房企的业绩预计会继续攀升。

”第10页:土地 | 供应分析2013年第三季度,宁波土地市场新增供应量为291万方,同比增加95%,是二季度的两倍有余。

三季度,宁波共新增67幅经营性土地,出让面积为291万方(仅统计江东、海曙、江北、科技园区、鄞州、镇海、北仑,不包括工业用地),随着土地供应计划的逐步完成,四季度土地供求或将有所回落。

(可删选)(((((((((继二季度土地市场升温之后,三季度推地速度再度加快,特别是7月、8月土地供应更是以爆发式增长。

随着楼市成交量的上涨,开发商资金流加快,手头资金充裕转而投向土地市场,土地成交也因此持续高涨。

)))))))))第11页:土地 | 供应结构分析2013年三季度,供应土地以住宅性质为主,其中住宅用地为159.85万方,占总供应面积55%;从供应区域来看三季度,北仑区领先其他六区,成为土地供应主力,供应面积为119.7万方,占比41.2%;三季度,供应土地以中小规模为主,其中,1-5万方土地供应31宗,占比46%。

第12页:土地 | 成交分析2013年三季度,宁波土地市场成交量为238.5万方,同比增加250.3%,环比上涨107.9%。

三季度,宁波市共成交51幅经营性土地,成交面积为238.5万方,可建面积为442.4万方(仅统计江东、海曙、江北、科技园区、鄞州、镇海、北仑,不包括工业用地),平均成交楼面价为2775元/平方米。

随着宁波楼市的逐渐升温,开发商回款速度加快,资金充裕后开始转向土地储备,那地热情持续高涨,三季度土地市场成交愈演愈热,端起本年度第一波“土地盛宴”。

随着政府供地计划逐步推进,大部分土地已经名花有主,下季度土地成交热潮或将有所下降。

第13页:土地 | 成交结构分析2013年三季度,成交土地以纯住宅用地为主,成交面积为166.62万方,占总成交土地的70%;区域方面,北仑区因政府大量推地成为各区成交之首,面积94.11万,占比40%;土地规模方面1-5万方中小规模土地成交幅数过半,共成交26幅,其次为10万方以上土地成交10幅,占比19%。

第14-15页:土地 | 成交排行榜三季度成交的土地,最让业内关注的应该是7月被通颖投资有限公司斥近10亿拿下的天水家园以北地段Ⅰ-2a地块以及8月被上海世茂股份有限公司以近19亿拿下的江北洋市河以西孙家1#地块JB13。

(可删选)(((((((((天水家园以北地段Ⅰ-2a地块周边有天水家园、钰鼎园、长岛花园、铂翠湾等新建楼盘,早期万达广场的入驻更是让周边区域房地产开发速度大幅加快,市场成熟度越来越高。

伴随着万达广场这艘商业航母在江北成功着陆,各大人居大盘逐一打造,区域规划日渐成熟,江北一改旧貌,成为宁波区域发展潜力地段。

近段时间,江北区连续推出了几块备受关注的宝地,吸引了不少房地产巨头关注。

江北洋市河以西孙家1#地块JB13地块周边优质地块林立,其中不乏“大佬”级开发商已拿地块,临近万达广场,生活,商业,医疗设施配套齐全,改区域已规划城未来高端住宅区域,具有良好发展前景。

地块同时处于江北万达商圈和海曙新星欧尚商圈可辐射的范围之内。

地块周边有九龙仓雅戈尔铂翠湾、雅戈尔长岛花园和维科上院,该片区未来是江北高端住宅的聚集地。

)))))))))第16页:办公市场走势2013年三季度办公新增供应量为7.78万方,共新增5个项目,较上季度增加10倍有余,但同比下跌58%,2013年以来办公市场成交持续低迷,三季度共成交5.89万方,虽较上季度增长42%,但同比下跌49%。

(可删选)(((((((((宁波研发园集中备案,共备案29套,占市场41.4%,是市场成交主力项目。

和创大厦成交3套,均为大面积办公,成交均价为25395元/㎡,成为本季度成交均价之最。

其余项目均未有成交备案,后期入市后成交量有望小幅增长。

三季度办公市场成交均价为9055元/平米,较上季度增长2%。

)))))))))第17页:商业市场走势2013年以来,商业市场供应呈上升走势,三季度新增12.1万方,较上季度增长近2倍,同比下跌55%。

本季度商业用房均为住宅底商和办公底商,无纯商业项目供应。

三季度商业成交量为4.49万方,环比下跌5%,同比下降55%,成交均价为15794元/㎡,环比上升3%,同比上涨4%。

商业市场无纯商业项目入市,新增供应项目多为住宅底商和办公底商,成交依然以住宅底商和在售老商业项目为主,去化速度持续缓慢。

银泰城或将于近期入市,后期商业成交量或有所上升。

第18页:媒体分析2013年三季度,宁波房地产传统广告投放频次为643次,与去年同期相比增加79%,环比上涨35%,投放金额为8929万元,同比增加75%,环比上升30%。

随着开盘项目的入市,房地产媒体投放随之增加。

除了传统媒体,网络媒体在房地产市场中也受到越来越多的重视,且基于网络媒体的快速传播性以及灵活操作性,广告投放比例更是日趋上升。

回顾各开发商历月的营销,7月,8月,9月三个月媒体投放量呈上升走势。

7月媒体投放项目以待售项目和新推楼盘为主,营销活动频繁不断,由传统坐销向线中、线下行销发展。

且以产品、价格为主基调更加直白,众多开发商结合新浪EJU等电商平台为待售项目预热,增加知名度和开盘宣传。

随着越来越多的大牌开发商落地宁波,下一季度众多项目集中开盘,地产营销之战将会硝烟四起,精彩不断。

第19页:结语楼市 | 成长中的辉煌足迹感谢住博会对《2013年宁波房地产调研白皮书》的大力支持,最后,预祝本届住博会成功举办,与在座的各位一同推动宁波房地产市场走向全新纪元!谢谢大家!。