杜邦分析表模板

杜邦分析表模板-经典版本

资产 货币资金 短期投资 应收票据 应收账款 减:坏帐准备 应收账款净额 预付账款 其他应收款 存货 其中:原材料 在产品 半成品 产成品 分期收款发出商品 包装物 低值易耗品 待摊费用 待处理流动资产净损失 流动资产合计 长期投资 固定资产原值 减:累计折旧 固定资产净值 固定资产清理 专项工程支出 待处理固定资产净损失 固定资产合计 无形资产 递延资产 其他长期资产 固定及无形资产合计 递延税款借项 资产总计 上年数 本年数0.000.000.000.00

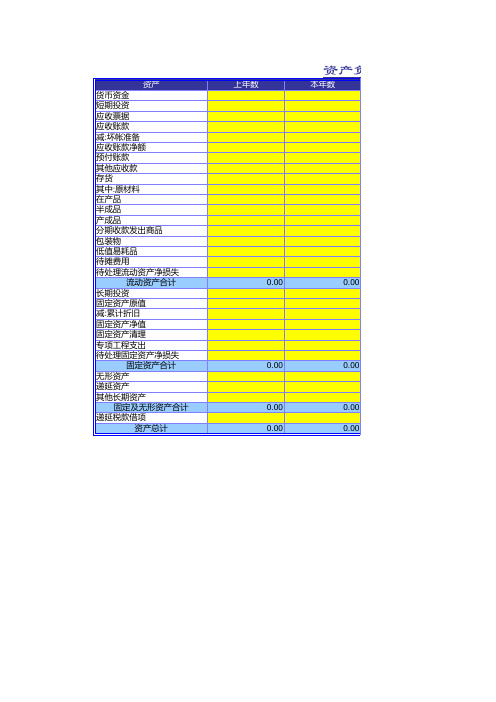

0.00 0.00

0.00 0.00

资产负债表

负债及所有者权益 短期借款 应付票据 应付账款 预收账款 应付工资 应付福利费 应付股利 未交税金 其他未交款 其他应付款 预提费用 一年内到期的长期负债 流动负债合计 长期借款 应付债券 长期应付款 其他长期负债 长期负债合计 递延税款贷项 负债合计 实收资本 资本公积 盈余公积 其中:公益金 未分配利润 所有者权益合计 上年数 本年数

0.00

0.00

0.00 0.00

0.00 0.00

0.00

0.00

负债及所有者权益合计

0.00

杜邦分析模板

杜邦分析模板(教材版)(总4页) -本页仅作为预览文档封面,使用时请删除本页-财务作业工商类1402班轩雪薇1.由上表可以得出以下几点:(1)公司短期偿债能力增强。

虽然公司2014年度流动比率较2013年度有所降低,但速动比率和现金比率有所提高,由于在衡量短期偿债能力方面现金比率和速动比率更可信,故说明公司的短期偿债能力在2014年有所提升。

流动比率降低,速动比率和现金比率升高,是因为存货减少,一定程度上可以反映公司的销售量增大。

(2)公司财务风险增大,财务杠杆作用增强。

公司2014年度资产负债率和权益乘数有所提升,增大了负债比重,使财务杠杆更好地发挥作用,增加了股东收益。

23 (3) 公司营运能力和盈利能力增强。

2014年度应收账款周转率、存货周转率、流动资产周转率、固定资产周转率、总资产周转率都较2013年度有所提高,表明企业资金利用率提高,资金周转速度加快,管理人员经营管理、运用资金的能力提高;2014年度销售净利率、总资产净利率、净资产收益率、每股收益也都较2013年度有所提高。

应收账款周转率提高,表明公司应收账款回收速度加快,资产流动性增强,且可以有效地减少收款费用和坏账费用,从而相对增加企业流动资产的盈利能力;存货周转率提高,表明存货周转状况变好,存货流动性增强,变现更快,收益也更好;流动资产周转率加快,周转次数更多,表明公司流动资产的运用效率更好,进而使公司的偿债能力和盈利能力均得以增强。

2.小天鹅A 公司2013年度杜邦分析体系图税后净利 9 销售收入44销售收入 44 总资产 80 销售收入44 成本费用51所得税流动资产12非流动资产68销售成本40销售及管理费用17财务费用.16应收账款现金有价证券存货固定资产长期投资所有者权益 85负债 95非流动负债26流动负债应付债券0长期票据0应付票据应付账款应付费用销售净利率 总资产 800所有者权益 85净资产收益率 % 总资产净利率 % 权益乘数小天鹅A公司2014年度杜邦分析体系图税后净利790,826,销售收入10,804,217,销售收入10,804,217,总资产.71销售收入10,804,217,成本费用77所得税67,429,流动资产9,794,839,非流动资产1,581,954,销售成本8,007,492,销售及管理费用84财务费用-14,860,应收账款856,343,现金3,059,914,有价证券248,存货605,616,固定资产长期投资2,850,所有者权益负债6,232,097,非流动负债15,920,流动负债6,216,176,应付债券长期票据应付票据1,173,851,应付账款3,614,077,应付费用250,377,销售净利率总资产.71所有者权益净资产收益率%总资产净利率%权益乘数4由以上两张杜邦分析体系图可以看出,该公司净资产收益率2014年度比2013年度有所上升,上升了%。

杜邦分析表

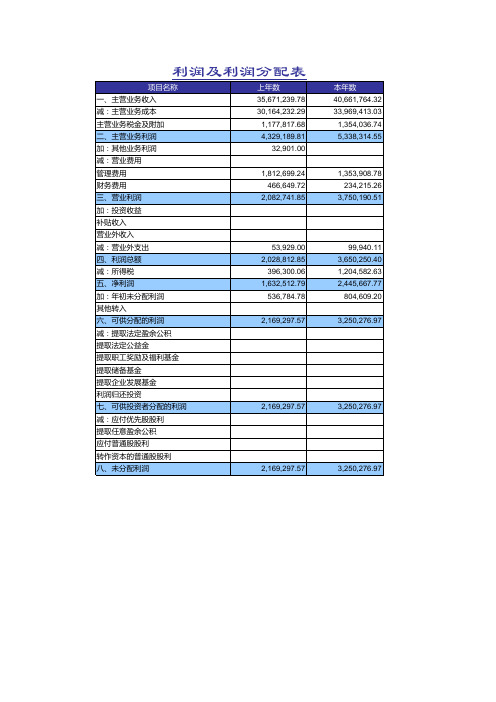

上年数 35,671,239.78 30,164,232.29

1,177,817.68 4,329,189.81

32,901.00 1,812,699.24

466,649.72 2,082,741.85

53,929.00 2,028,812.85

396,300.06 1,632,512.79

536,784.78 2,169,297.57

804,609.20 3,250,276.97

3,250,276.97

3,250,276.97

利润及利润分配表

项目名称 一、主营业务收入 减:主营业务成本 主营业务税金及附加 二、主营业务利润 加:其他业务利润 减:营业费用 管理费用 财务费用 三、营业利润 加:投资收益 补贴收入 营业外收入 减:营业外支出 四、利润总额 减:所得税 五、净利润 加:年初未分配利润 其他转入 六、可供分配的利润 减:提取法定盈余公积 提取法定公益金 提取职工奖励及福利基金 提取储备基金 提取企业发展基金 利润归还投资 七、可供投资者分配的利润 减:应付优先股股利 提取任意盈余公积 应付普通股股利 转作资本的普通股股利 八、未分配利润

2,169,297.57

2,169,297.57

本年数 40,661,764.32 33,969,413.03

1,354,036.74 5,338,314.55

1,353,908.78 ห้องสมุดไป่ตู้34,215.26

3,750,190.51

99,940.11 3,650,250.40 1,204,582.63 2,445,667.77

杜邦分析法(excel自动计算绝对好用)

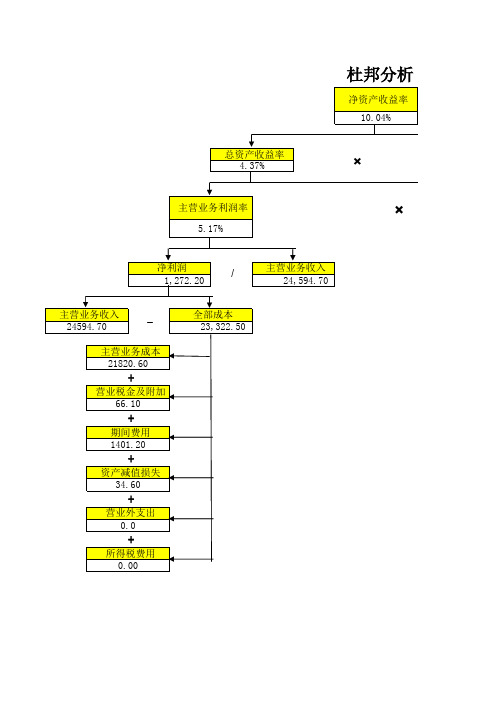

杜邦分析

净资产收益率 10.04%

×

主营业务利润率

×

5.17%

净利润 1,272.20

/

主营业务收入 24,594.70

主营业务收入 24594.70

̶

主营业务成本 21820.60

+

营业税金及附加 66.10

+

期间费用 1401.20+来自资产减值损失 34.60

+

营业外支出 0.0

+

所得税费用 0.00

全部成本 23,322.50

邦分析

单位: 万元

权益乘数 2.30

=

1/(1-资产负债率)

=

1/(1-负债总额/资产总 额)

×

总资产周转率

84.53%

主营业务收入 24594.70

/

资产总额 29096.96

货币资金 1421.70

+

短期投资 0.0

+

应收账款 6304.10

+

其他应收款 0.06

+

存货 2762.30

+

其他流动资产 0.00

流动资产 10,488.16

+

长期投资 0.00

+

固定资产 10052.00

+

无形资产 0.00

+

在建工程 8556.80

+

长期待摊费用 0.00

+

递延所得税资产 0.00

非流动资产 18608.80

1-负债总额/资产总 额)

杜邦分析-人人版

1.90%总资产报酬率×权益乘数1.75%1÷(1-资产负债率)1.0867×总资产周转率净利润÷营业收入营业收入÷10,477,091.73417,552,695.29417,552,695.29营业收入-成本费用+其他损益及收-所得税费用#########################-6,707,466.38##########年初年末营业成本+销售费用+管理费用+财务费用+营业税金及附加年初############9,080,333.6125,508,020.10-360,864.61480,667.20年末年初年末年初年末年初年末年初年末2.51%0.70杜邦体系各主要指标之间的关系为:所有者权益报酬率=总资产报酬率×权益乘数=销售净利率×总资产周销售净利率杜邦分析图表及相应分析所有者权益报酬率总资产平均余额599,606,797.03流动资产+非流动资产518,529,757.58年初############472,348,482.10年末############货币资金长期股权投资299,107,304.43年初18,292,843.34311,706,593.77年末20,007,388.59预付款项固定资产30,500,841.01年初65,221,166.1314,623,030.66年末60,262,525.05应收账款无形资产97,577,287.71年初19,390,331.9087,644,062.54年末19,031,129.06存货其他84,774,282.98年初1,746,505.894,383,464.41 52,951,470.41年末其他6,570,041.455,423,324.72资产周转率×权益乘数。

财务4:杜邦分析模板(完成)

杜邦分析法的案例分析

福田汽车的基本财务数据如下表: •

•

该公司2001至2002年财务比率见下表: 年度 2001 2002 权益净利率 0.097 0.112 权益乘数 3.049 2.874 资产负债率 0.672 0.652 资产净利率 0.032 0.039 销售净利率 0.025 0.017 总资产周转率 1.34 2.29 (一)对权益净利率的分析 权益净利率指标是衡量企业利用资产获取利润能力的指标。权益净利率充分考虑了筹资方式对企业获利能 力的影响,因此它所反映的获利能力是企业经营能力、财务决策和筹资方式等多种因素综合作用的结果。 该公司的权益净利率在2001年至2002年间出现了一定程度的好转,分别从2001年的0.097增加至2002年的 0.112.企业的投资者在很大程度上依据这个指标来判断是否投资或是否转让股份,考察经营者业绩和决定股利 分配政策。这些指标对公司的管理者也至关重要。 公司经理们为改善财务决策而进行财务分析,他们可以将权益净利率分解为权益乘数和资产净利率,以找 到问题产生的原因。 表三:权益净利率分析表 福田汽车 权益净利率 = 权益乘数 × 资产净利率 2001年 0.097 = 3.049 × 0.032 2002年 0.112 = 2.874 × 0.039 通过分解可以明显地看出,该公司权益净利率的变动在于资本结构(权益乘数)变动和资产利用效果(资 产净利率)变动两方面共同作用的结果。而该公司的资产净利率太低,显示出很差的资产利用效果。

杜邦分析法实际上从两个角度来分析财务,一是进行了内部管理因素分析,二是进行了资本结构和风险分析。 杜邦分析法实际上从两个角度来分析财务,一是进行了内部管理因素分析,二是进行了资本结构和风险分析。

(ROA) ROA)

全店诊断杜邦分析图-自动化表格

求和项:访客数

求和项:新访客数

求和项:老访客数

平均值项:UV价值

平均值项:跳失率

求和项:加购人数

求和项:店铺收藏买家数求和项:商品收藏次数平均值项:平均停留时长求和项:浏览量

求和项:下单买家数

求和项:支付买家数

求和项:支付老买家数求和项:支付商品数

求和项:评价数

求和项:有图评价数

求和项:负面评价数

平均值项:描述相符评分平均值项:物流服务评分平均值项:服务态度评分平均值项:客单价

求和项:支付件数

求和项:手淘搜索访客数求和项:手淘首页访客数求和项:淘内免费其他求和项:直通车访客数求和项:钻展访客数

求和项:淘客访客数

求和项:访客数

求和项:新访客数

求和项:老访客数

平均值项:UV价值

平均值项:跳失率

求和项:加购人数

求和项:店铺收藏买家数求和项:商品收藏次数平均值项:平均停留时长求和项:浏览量

求和项:下单买家数

求和项:支付买家数

求和项:支付老买家数求和项:支付商品数

求和项:评价数

求和项:有图评价数

求和项:负面评价数

平均值项:描述相符评分平均值项:物流服务评分平均值项:服务态度评分平均值项:客单价

求和项:支付件数

求和项:手淘搜索访客数求和项:手淘首页访客数求和项:淘内免费其他求和项:直通车访客数求和项:钻展访客数

求和项:淘客访客数。

杜邦分析表

销售净利率 上年 本年

净利润 上年 本年

总资产利润率 上年 本年

销售收入 上年 本年

销售收入

杜邦分析表

?年年?月 月

股东(所有 者)权益报

上年 本年

×

资产周转率 上年 本年

平均资产总 额

上年 本年

上年 本年

负债总额

销售净额

上年 本年

-

上年 本年

+ 成本总额

其他利

润

-

上年 本年

上年 本年

所得税

?累计(5701, 上年) ?累计(5701)

财务预

警分

一、单变 模式:

序号 指标名称

指标说明

上年数

本年数

结果

1

债务保障率

现金流量/债务总额

2

资产收益率

净收益/资产总额

3

资产负债率

负债总额/资产总额

二、多变 模式:

流动负债

上年

#VALUE!

本年

#VALUE!

+上年 本年Fra bibliotek负债长期

#VALUE!

序号

X1

X2

X3

X4

X5 上年: 本年:

指标说明

营运资金/资产总额

留存收益/资产总额

息税前收益/资产总额

权益市价/债务总额

销售额/资产总额

Z=

警惕

Z=

警惕

上年数

本年数

结果

#VALUE!

权益乘数 上年 本年 1/(1-资产负债率) 上年 本年

?? 上年 本年

资产总额

流动资产

上年

#VALUE!

本年

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

总资产利润率 上年 本年 × 4.6% 6.0% 销售收入 上年 本年

2.4% 3.7% 资产周转率 上年 本年 ÷

销售收入 35,671,239.78 40,661,764.32

销售净额 - 35,671,239.78 上年 上年 40,661,764.32 本年 本年

本年数 6.4% 3.7% 46.9%Fra bibliotek杜邦分析表

股东(所有者)权益报酬率 4.9% 上年 6.9% 本年 ×

权益乘数 上年 本年 1/(1-资产负债率 上年 本年

资产周转率 52.0% 60.0% 平均资产总额 上年 本年 - 上年 本年 所得税 396,300.06 1,204,582.63 流动负债 + 35,152,927.17 上年 上年 31,363,560.64 本年 本年 结果 恶化 提高 恶化 长期负债 0.00 0.00 负债总额 35,152,927.17 31,363,560.64

成本总额 + 33,621,398.93 36,911,573.81

上年 本年

其他利润 -21,028.00 -99,940.11

序号 1、 2、 3、

指标名称 债务保障率 资产收益率 资产负债率

财务预警分析: 指标说明 现金流量/债务总额 净收益/资产总额 负债总额/资产总额

上年数 8.7% 2.4% 51.2%

上年 本年

非流动资产 15,163,471.67 15,534,486.17

68,633,614.56 67,724,658.51

上年 本年

流动资产 上年 本年

权益乘数 205.0% 188.5% 资产负债率) 51.2% 46.9% ÷ 上年 本年 资产总额 68,633,614.56 66,815,702.45

流动资产 + 53,470,142.89 51,281,216.28