【精心】科目余额表excel表格模板

2023科目余额表模板

2023科目余额表模板2023年科目余额表模板将按照会计核算的标准和规范进行编制。

科目余额表是会计报表中的一种,用于展示企业在特定时期内各个科目的借方和贷方发生额以及余额情况,反映了企业的经济活动和财务状况。

下面是2023年科目余额表的模板。

科目余额表- 2023年序号科目名称年初余额借方发生额贷方发生额期末余额1资产类科目1.1流动资产1.1.1货币资金1.1.2短期投资1.1.3应收票据1.1.4应收账款1.1.5预付账款1.1.6其他应收款1.1.7存货1.1.8一年内到期的非流动资产1.1.9其他流动资产1.2非流动资产1.2.1长期股权投资1.2.2长期债权投资1.2.3固定资产1.2.4在建工程1.2.5无形资产1.2.6长期待摊费用1.2.7其他非流动资产2负债类科目2.1流动负债2.1.1短期借款2.1.2应付票据2.1.3应付账款2.1.4预收账款2.1.5应付职工薪酬2.1.6应交税费2.1.7应付利息2.1.8其他应付款2.2非流动负债2.2.1长期借款2.2.2应付债券2.2.3递延所得税负债2.2.4长期应付款2.2.5其他非流动负债3所有者权益类科目3.1实收资本3.2资本公积3.3盈余公积3.4未分配利润3.5提取盈余公积3.6提取法定盈余公积3.7利润分配3.8应收投资款3.9其他权益工具3.10归属于母公司所有者权益合计3.11少数股东权益4损益类科目4.1营业收入4.2营业成本4.3营业税金及附加4.4销售费用4.5管理费用4.6财务费用4.7其他业务成本4.8营业利润4.9营业外收入4.10营业外支出4.11利润总额4.12所得税费用4.13净利润以上是2023年科目余额表的模板表格。

在实际编制科目余额表时,需要将每个科目的年初余额、借方发生额、贷方发生额和期末余额填入相应的单元格中。

这样可以清晰地展示出企业在2023年内各个科目的变动情况。

科目余额表的编制过程需要严格按照会计原则和政策进行操作,以保证报表的准确性和可靠性。

12月份科目余额表

科目余额标准表格.docx

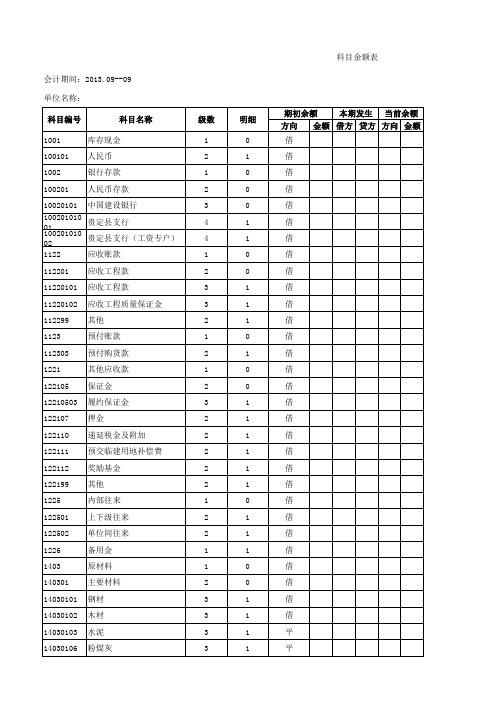

科目余额表

期间科目代码

1月份1001

1月份1002

1月份1131

1月份1133

1月份1231

1月份1243

1月份1501

1月份1502

1月份1911

1月份

2121

1月份2151 1月份2181 1月份2191 1月份3101 1月份3131 1月份3141 1月份5101 1月份5201 1月份5401 1月份5402 1月份5501 1月份5503 0

科目余

科目名称期初余额 (借方 )期初余额(贷方)本期发生额(借方)现金

银行存款

应收账款

其他应收款

低值易耗品

库存商品

固定资产

累计折旧

待处理财产损溢

应付账款

应付工资

其他应付款

预提费用

股本

本年利润

利润分配

主营业务收入

投资收益

主营业务成本

主营业务税金及附加

营业费用

财务费用

合计

Page 1

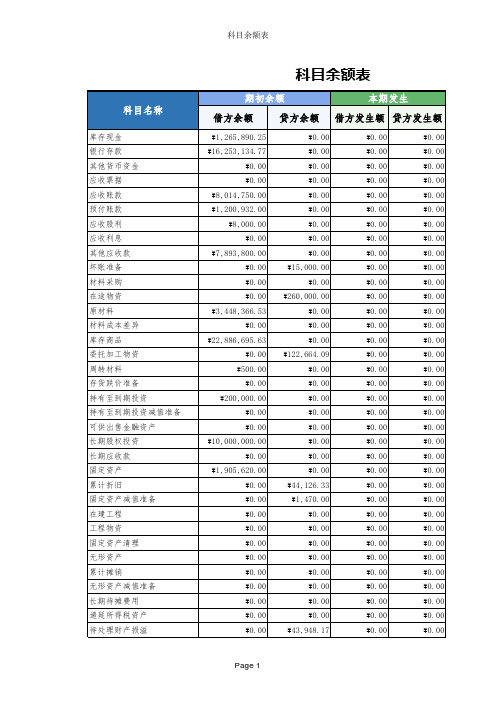

科目余额表

科目余额表

本期发生额(贷方 )本年累计发生额(借方 )本年累计发生额(贷方 )期末余额(借方)期末余额(贷方)

Page 2。

科目余额表

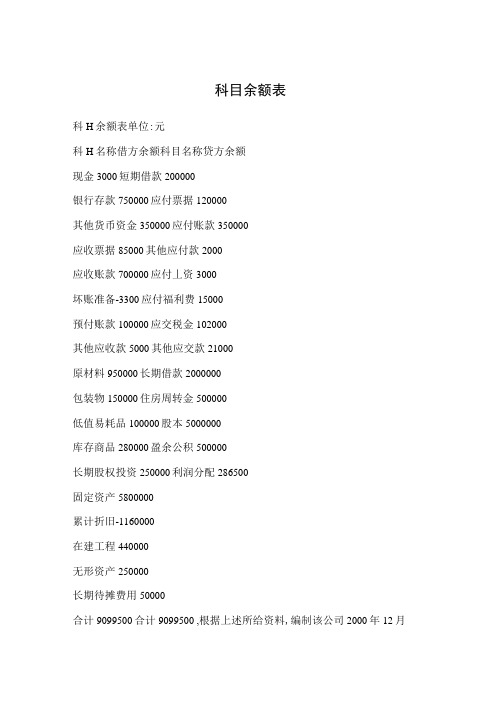

科目余额表科H余额表单位:元科H名称借方余额科目名称贷方余额现金3000短期借款200000银行存款750000应付票据120000其他货币资金350000应付账款350000应收票据85000其他应付款2000应收账款700000应付丄资3000坏账准备-3300应付福利费15000预付账款100000应交税金102000其他应收款5000其他应交款21000原材料950000长期借款2000000包装物150000住房周转金500000低值易耗品100000股本5000000库存商品280000盈余公积500000长期股权投资250000利润分配286500固定资产5800000累计折旧-1160000在建工程440000无形资产250000长期待摊费用50000合计9099500合计9099500 ,根据上述所给资料,编制该公司2000年12月31日的资产负债表(期末栏数)如表5-7所示。

资产年初数年末数负债及所有者权益年初数期末数货币资金1103000流动负债:短期投资短期借款200000 应收票据85000应付票据120000应收账款净额696500应付账款350000预付账款1000000其他应付款2000其他应收款5000应付丄资3000应收股利应付福利费15000存货1480000未交税金102000待摊费用应付利润1年内到期的长期投资其他未交款21000流动资产合计预提费用长期股权投资250000 1年内到期的长期负债长期债权投资流动负债合计固定资产长期负债:固定资产原价价5800000长期借款2000000减:累计折旧1160000住房周转金500000固定资产净值4640000长期负债合计在建工程440000所有者权益:固定资产合讣5080000股本5000000无形及递延资产盈余公积500000无形资产250000其中:公益金长期待摊费用50000 未利润分配286500无形及递延资产合计300000股东权益合计5786500合计9099500 合计9099500 --------------- 下面是赠送的excel操作练习不需要的下载后可以编辑删除(Excel 2003 部分)1.公式和函数1. (1)打开当前试题H录下文件excel-10. xls;,2,利用函数计算每个人各阶段总成绩〜并利用函数讣算各阶段的平均成绩,,3, “平均成绩”行数字格式都为带一位小数,例如0.0,格式,,4,同名存盘。

科目余额表

救援器材设备和人员安全防护物品支出 3

重大危险源(事故隐患)的评估整改监控支出 3 1 工程施工 合同成本 人工费 材料费 1 2 3 3 0 0 1 1

54010103 54010104

机械使用费 其他直接费

3 3 4 4 4 4 4 4 4 4 4 4 4 4 3 2 2 3 3 3 3 3 3 3 3 3 3 3 1 1 2 1 2 1 1 2 2

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0 0 0 1 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1 0 0 0 01 01 01 01 01 01 01

1 0 1 1 1 1 1 1 1 1 1 1 1 1 1 1 0 1 1 1 1 1 1 1 1 1 1 1 1 0 1 0 1 1 0 1 1

借 借 借 借 借 借 借 借 借 ቤተ መጻሕፍቲ ባይዱ 借 借 借 借 借 借 借 借 借 借 借 借 借 平 借 借 平 借 贷 平 平 平 平 平 借 平 借

54010104002 临时设施摊销费 54010104003 材料二次搬运费 54010104004 场地清理费 54010104005 测量费 54010104007 检验试验费 54010104008 施工水电费 54010104009 工具用具使用费 54010104011 工程保险费 54010104012 安全生产费用 54010104014 环境治理费 54010104015 其他 54010104016 临时用地 54010107 540102 540103 54010301 54010302 54010304 54010305 54010308 54010318 54010319 54010320 54010327 54010330 54010399 5402 6001 600101 6401 640101 6405 6603 660301 660304 间接费用 合同毛利 间接费用 职工薪酬 折旧费 办公费 差旅费 低值易耗品摊销 水电费 会务费 车辆使用费 业务招待费 上缴管理费 其他 工程结算 主营业务收入 建造合同收入 主营业务成本 建造合同成本 营业税金及附加 财务费用 利息收入 金融机构手续费

excel 会计科目 电子表格 资料

借方贷方借方贷方借方贷方1001库存现金500.00 1002银行存款20,000.00 1101交易性金融资产1,000.00 1121应收票据- 1122应收账款40,000.00 1123预付账款- 1221其他应收款- 1231坏账准备200.00 1401材料采购- 1403原材料8,000.00 1405库存商品50,000.00 1501持有至到期投资600.00 1511长期股权投资7,000.00 1601固定资产90,000.00 1602累计折旧10,000.00 1603在建工程- 1701无形资产3,000.00 1801长期待摊费用- 1901待处理财产损溢- 2001短期借款4,000.00 2201应付票据- 2202应付账款30,000.00 2203预收账款- 2211应付职工薪酬- 2221应交税费500.00 2231应付利息- 2232应付股利- 2241其他应付款700.00 2401递延收益- 2501长期借款70,000.00 2502应付债券- 4001实收资本100,000.00 4002资本公积400.00 4101盈余公积3,600.00 4103本年利润700.00 4104利润分配300.00 5001生产成本300.00 5101制造费用6001主营业务收入6051其他业务收入6111投资收益6301营业外收入6401主营业务成本6402

其他业务成本

圣大有限责任公司科目余额表科目代码

会计科目期初余额本期发生额期末余额

6403营业税金及附加

6601销售费用

6602管理费用

6603财务费用

6711营业外支出

6801所得税费用

合计

220,400.00220,400.00。

【会计实操经验】总分类账科目余额表

【会计实操经验】总分类账科目余额表总账科目余额就是在总账的一级科目的余额,如现金科目,就是现金科目的余额。

每个总账科目,凡使用的都会有科目余额,这个余额要与该科目的明细账的余额之和一致。

分类登记,登记方法取决于单位企业采用账务处理程序。

1,科目余额表的标准格式如下:表格格式科目名称期初余额本期发生期末余额借方贷方借方贷方借方贷方*****合计2,科目余额表的具体编制方法:1、所有已制单的单据(凭证)的余额,原理为期初余额+(或-)本期发生额(包括借方发生额和贷方发生额)=期末余额;2、只是在选项时有无包括已记帐凭证,就是范围,一般应选择包括未记帐的凭证。

3,做科目余额表的目的主要是为了方便做财务报表。

科目余额表就是各个科目的余额,一般包括上期余额,本期发生额,期末余额.0。

通俗点说就是跟据汇总的凭证而形成的每个科目的余额,而这些科目分属于资产、负债和所有者权益,所形成的等式就是资产+负债=所有者权益。

作用就是用于查询公司的会计科目的发生额、余额等会计信息。

4,在账务处理程序中的第二步。

第一步就是编制会计分录。

你按上面所示列表即可编制科目余额表,期初余额直接在总账上抄,本期发生额是根据本月凭证进行汇总得出,资产类期末余额=期初余额借方余额+本期借方发生额-本期贷方发生额=正数,余额在借方,负数则余额在贷方。

负债类期末余额=期初余额贷方余额+本期贷方发生额-本期借方发生额=正数,余额在贷方,负数则余额在借方。

科目余额表是为了做报表用的,所有本月凭证全部结转处理结束后才可以编制结语:会计是一个注重积累的职业,出纳、会计、主管、经理一路攀升,是正常的途径,从简单的账务处理到报表制作、税务处理、到财务分析、到更高层级的管理会计,应该有个循序渐进的过程,大家定要积累大量的知识并且尽量运用到实际的工作当中,现在只需沉淀,相信将来会有更大更好的发展,最后感谢大家的支持!。

企业科目余额表格模板

¥0.00

¥0.00

¥0.00 ¥5,173,125.74

¥0.00

¥0.00

¥0.00

¥0.00

¥80,358.38

¥0.00

¥0.00

¥0.00

¥0.00

¥0.00

¥0.00

¥0.00

¥0.00

¥0.00

¥0.00

¥0.00

¥0.00

¥0.00

¥0.00

¥0.00

¥0.00

¥0.00

¥0.00

¥0.00

科目余额表

科目名称

库存现金 银行存款 其他货币资金 应收票据 应收账款 预付账款 应收股利 应收利息 其他应收款 坏账准备 材料采购 在途物资 原材料 材料成本差异 库存商品 委托加工物资 周转材料 存货跌价准备 持有至到期投资 持有至到期投资减值准备 可供出售金融资产 长期股权投资 长期应收款 固定资产 累计折旧 固定资产减值准备 在建工程 工程物资 固定资产清理 无形资产 累计摊销 无形资产减值准备 长期待摊费用 递延所得税资产 待处理财产损溢

¥0.00

¥0.00

¥0.00

¥0.00

¥0.00

¥0.00

Page 2

¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

现金 银行存款 其他货币资金 短期投资 短期投资跌价准备 应收票据 应收股利 应收利息 应收账款 其他应收款 坏账准备 预付账款 应收补贴款 物资采购 原材料 包装物 低值易耗品 材料成本差异 自制半成品 库存商品 商品进销差价 委托加工物资 委托代销商品 受托代销商品 存货跌价准备 分期收款发出商品 待摊费用 长期股权投资 长期债权投资 长期投资减值准备 委托贷款 固定资产 累计折旧 固定资产减值准备 工程物资 在建工程 在建工程减值准备 固定资产清理

科目代码

科目名称

5401 5402 5405 5501 5502 5503 5601 5701 5801

主营业务成本 主营业务税金及附加 其他业务支出 营业费用 管理费用 财务费用 营业外支出 所得税 以前年度损益调整

合计

科目余额表

财务额

借方

贷方

方向

借 借 借 借 借 借 借 借 借

无形资产 无形资产减值准备 未确认融资费用 长期待摊费用 待处理财产损溢 短期借款 应付票据 应付账款 预收账款 代销商品款 应付工资 应付福利费 应付股利 应交税金 其他应交款 其他应付款 预提费用 待转资产价值 预计负债 长期借款 应付债券 长期应付款 专项应付款 递延税款 实收资本 ( 或股本) 已归还投资 资本公积 盈余公积 本年利润 利润分配 生产成本 制造费用 劳务成本 主营业务收入 其他业务收入 投资收益 补贴收入 营业外收入

科目代码

科目名称

1801 1805 1815 1901 1911 2101 2111 2121 2131 2141 2151 2153 2161 2171 2176 2181 2191 2201 2211 2301 2311 2321 2331 2341 3101 3103 3111 3121 3131 3141 4101 4105 4107 5101 5102 5201 5203 5301

科目余额表

财务期间: 期初余额

2016年12月

本期发生额

借方

贷方

第 1 页,共 3 页

方向

借 借 借 借 贷 借 借 借 借 借 贷 借 借 借 借 借 借 借 借 借 借 借 借 借 贷 借 借 借 借 贷 借 借 贷 贷 借 借 贷 借

单位:元 期末余额

编制单位: 江西 XXXXXXX有X限公司

编制单位: 江西 XXXXXXX有X限公司

科目代码

科目名称

1001 1002 1009 1101 1102 1111 1121 1122 1131 1133 1141 1151 1161 1201 1211 1221 1231 1232 1241 1243 1244 1251 1261 1271 1281 1291 1301 1401 1402 1421 1431 1501 1502 1505 1601 1603 1605 1701

单位:元 期末余额

第 3 页,共 3 页

科目余额表

财务期间: 期初余额

2016年12月

本期发生额

借方

贷方

第 2 页,共 3 页

方向

借 贷 借 借 借 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 借 借 借 贷 贷 贷 贷 贷

单位:元 期末余额

编制单位: 江西 XXXXXXX有X限公司