R软件 蒙特卡罗模拟

MonteCarlo模拟教程

rand('seed',0.1);

rand(1) %每次运ra行nd程('s序tat产e',s生um的(1值00*是clo相ck同)*r的and);

1901 3408

3.1415929

蒙特卡罗投点法是蒲丰投针实验的推广:

在一个边长为a的正方形内随机投点,

该点落在此正方形的内切圆中的概率 y

(a/2,a/2)

应为该内切圆与正方形的面积比值,

即 πa/22 : a2 π/4

n=10000; a=2; m=0; for i=1:n

ox

x=rand(1)*a; y=rand(1)*a;

举例

例1 在我方某前沿防守地域,敌人以一个炮排(含两门火炮) 为单位对我方进行干扰和破坏.为躲避我方打击,敌方对其阵地 进行了伪装并经常变换射击地点.

经过长期观察发现,我方指挥所对敌方目标的指示有50%是准 确的,而我方火力单位,在指示正确时,有1/3的射击效果能毁 伤敌人一门火炮,有1/6的射击效果能全部毁伤敌人火炮.

Monte Carlo 模拟

内容提纲

➢1.引言 ➢2.Monte Carlo模拟基本思想 ➢3.随机数生成函数 ➢4.应用实例举例 ➢5.排队论模拟 ➢6.Monte Carlo模拟求解规划问题

Monte Carlo方法:

引言(Introduction)

蒙特卡罗方法,又称随机模拟方法,属于计算数学的一个分支,它是在上世纪四 十年代中期为了适应当时原子能事业的发展而发展起来的。亦称统计模拟方法, statistical simulation method 利用随机数进行数值模拟的方法

r语言包gibbs蒙特卡洛收敛指标

Gibbs蒙特卡洛收敛指标是指在使用Gibbs采样方法进行蒙特卡洛模拟时,对模拟结果的收敛性进行评估的指标。

在统计学和机器学习中,蒙特卡洛方法是一种常用的统计模拟技术,它通过随机抽样的方式来近似求解复杂的数学问题。

Gibbs采样是蒙特卡洛模拟中的一种重要方法,它通过对联合分布进行条件抽样的方式来模拟多维随机变量的分布。

1. 收敛性概念在蒙特卡洛模拟中,收敛性是指随着样本量的增加,模拟结果趋于稳定的性质。

对于Gibbs蒙特卡洛方法而言,收敛性是指在给定的条件下,随着采样次数的增加,模拟结果逐渐接近真实分布的性质。

2. Gibbs蒙特卡洛收敛诊断方法Gibbs蒙特卡洛收敛指标可以通过多种方法进行评估,常用的方法包括:2.1 Gelman-Rubin收敛诊断Gelman-Rubin收敛诊断是一种基于多链蒙特卡洛模拟的收敛性评估方法。

该方法通过比较不同链之间的变异程度和总体变异程度来判断模拟结果是否收敛。

如果不同链的模拟结果趋于一致,那么模拟结果就可以认为是收敛的。

2.2 自相关函数自相关函数是一种衡量时间序列相关性的方法,可以用于评估蒙特卡洛模拟的收敛性。

在Gibbs蒙特卡洛方法中,可以通过计算不同变量之间的自相关函数来判断模拟结果的收敛程度。

如果自相关函数的值在采样次数增加时逐渐趋于0,那么可以认为模拟结果是收敛的。

3. 收敛指标的应用Gibbs蒙特卡洛收敛指标在实际应用中具有重要的意义。

通过对模拟结果的收敛性进行评估,可以有效地判断模拟结果的准确性和稳定性,为进一步的数据分析和建模提供可靠的基础。

收敛指标还可以用于优化模拟算法的参数选择,提高模拟效率和准确性。

4. 总结Gibbs蒙特卡洛收敛指标是对蒙特卡洛模拟收敛性进行评估的重要工具,可以通过多种方法进行评估,包括Gelman-Rubin收敛诊断和自相关函数等。

在实际应用中,收敛指标可以帮助分析人员判断模拟结果的准确性和稳定性,为数据分析和建模提供可靠的支持。

蒙特卡洛模拟法

秘书祝福语(集合20条)为了让你在使用时更加方便,以下是我们整理的“秘书祝福语”,更多信息请继续关注本网站。

在朋友圈,贺卡或者短信上我们经常会看到祝福语,祝福语表达了内心真诚的美好祝愿。

让我们把真心的祝福送出去吧,装满一车幸福继续前行。

1、心情愉快是首要的任务,容豁达是事业的根本,身体健康是最硬的道理,淡薄宁静是智慧的源泉,真心朋友是终生的财富,美好回忆是永久的利息。

秘书节愉快!2、当没有阳光的时候,我的短信便是阳光;当没有快乐的时候,我的祝福便是快乐。

依靠自己乐观的心情,挥动自己的桨,载起快乐的世界,向着梦想起航。

秘书节快乐!3、路,再长,脚步总会走向终点;泪,再咸,笑脸总会放飞灿烂;夜,再深,黎明总会划破黑暗;距离,再远,有短信的地方就有我的祝福:祝你秘书节快乐。

4、如果你靠近,你会接近美丽的心灵;如果你倾听,你会听见欢乐的声音;如果你给予,你会发现生命的奇迹;愿你生活中的每一天,都能感受生命灿烂的光彩!5、如果轻雾缭绕,那是我拥抱你的手;如果清风拂面,那是我轻吻你的唇;如果微雨洒肩,那是我想念你的泪;如果晴空万里,那是我就在你身边!秘书节快乐!6、一份爱围绕着你,一颗心牵挂着你,一份真感情在等待着你的回应。

我想你会在天涯海角,我祝福你会在昭昭暮暮,祝时时快乐,分分如意,秒秒幸福!7、有种快乐潇潇洒洒,有种魅力温温柔柔,有种自在平平淡淡,有种幸福安安静静,有种拥有实实在在,有种情意长长久久,有个我祝福你快快乐乐!8、给你温馨;给你浪漫;给你滋润;给你祝福;送一份开心让你不老,送一份梦想让你逍遥,送一份真情不要回报,再送你平安更加可靠,秘书节祝您开心永远!9、天空中有你我最喜欢的颜色,现实中有你我最相配的角色。

白云依偎着蓝天,蓝天包容着白云,就像现在的你和我,心与心的交流让我们更加亲近!10、风吹杨柳,白云悠悠,祝福你生活无忧愁;河水拍浪,花欲绽放,愿你生活最舒畅;短信传情,惦念前行,愿你生活好心情,祝你天天好运气!11、岁月可以像溪水一样流逝,像落叶一样腐烂,像白云般飘散。

蒙特卡洛模拟计算拟合优度检验参数

蒙特卡洛模拟计算拟合优度检验参数蒙特卡洛模拟在统计学中被广泛应用于拟合优度检验,是一种基于概率和随机抽样的方法,通过随机生成的数据集来评估拟合模型与实际数据之间的适应程度。

在本文中,我们将介绍蒙特卡洛模拟计算拟合优度检验的原理、步骤和案例应用。

一、蒙特卡洛模拟原理蒙特卡洛模拟的基本原理是通过随机抽样和概率计算来模拟真实世界的复杂系统,以获取预测或评估结果。

在统计学中,使用蒙特卡洛模拟进行拟合优度检验时,主要涉及以下几个步骤:1. 建立模型:首先,需要根据所研究的问题和数据特点建立相应的拟合模型。

常见的拟合模型包括线性回归模型、非线性回归模型、多项式回归模型等。

2. 生成随机数据集:根据已建立的拟合模型,通过随机生成数据集来模拟真实数据的分布特点。

这里需要注意生成的数据集要符合所研究问题的数据分布。

3. 计算拟合参数:通过对生成的数据集进行模型拟合,计算出相应的拟合参数。

4. 计算拟合优度指标:利用拟合参数,计算拟合模型的预测值,并与生成的数据集进行比较。

常用的拟合优度指标包括平方和误差(SSE)、决定系数(R-squared)等。

5. 重复步骤2-4:重复生成随机数据集、计算拟合参数和拟合优度指标的步骤,并将结果进行统计,得到拟合优度分布。

6. 分析拟合优度分布:根据拟合优度分布,可以评估拟合模型的适应程度,并进行拟合优度假设检验。

常见的拟合优度检验方法有卡方检验、F检验等。

二、蒙特卡洛模拟计算拟合优度的步骤下面我们详细介绍蒙特卡洛模拟计算拟合优度的具体步骤:步骤1:建立拟合模型首先,需要根据所研究的问题和数据特点建立相应的拟合模型。

以线性回归模型为例,假设模型为y = β0 + β1*x + ε,其中y为因变量,x为自变量,β0和β1为待估计的拟合参数,ε为误差项。

步骤2:生成随机数据集根据拟合模型,通过随机生成数据集来模拟真实数据的分布特点。

可以使用任何合适的随机数生成方法来生成数据集。

生成的数据集要符合所研究问题的数据分布和相关性特点。

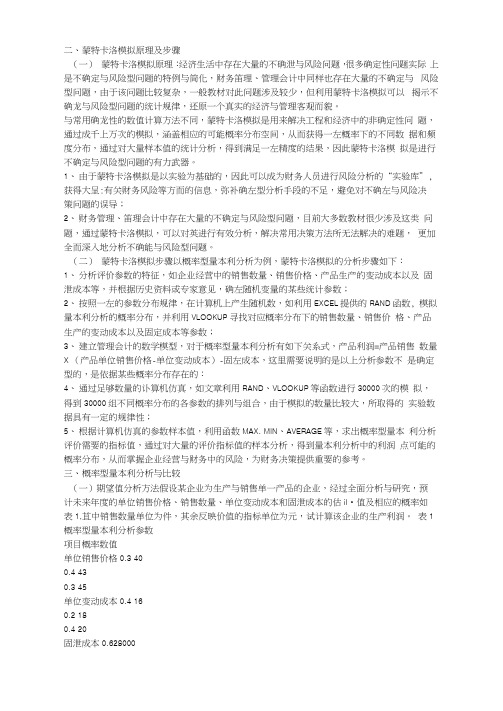

蒙特卡洛模拟原理及步骤

二、蒙特卡洛模拟原理及步骤(一)蒙特卡洛模拟原理:经济生活中存在大量的不确泄与风险问题,很多确定性问题实际上是不确定与风险型问题的特例与简化,财务笛理、管理会计中同样也存在大量的不确定与风险型问题,由于该问题比较复杂,一般教材对此问题涉及较少,但利用蒙特卡洛模拟可以揭示不确龙与风险型问题的统计规律,还原一个真实的经济与管理客观而貌。

与常用确龙性的数值计算方法不同,蒙特卡洛模拟是用来解决工程和经济中的非确定性问题,通过成千上万次的模拟,涵盖相应的可能概率分布空间,从而获得一左概率下的不同数据和频度分布,通过对大量样本值的统计分析,得到满足一左精度的结果,因此蒙特卡洛模拟是进行不确定与风险型问题的有力武器。

1、由于蒙特卡洛模拟是以实验为基础的,因此可以成为财务人员进行风险分析的“实验库”, 获得大呈:有关财务风险等方而的信息,弥补确左型分析手段的不足,避免对不确左与风险决策问题的误导;2、财务管理、笛理会计中存在大量的不确定与风险型问题,目前大多数教材很少涉及这类问题,通过蒙特卡洛模拟,可以对英进行有效分析,解决常用决策方法所无法解决的难题,更加全而深入地分析不确能与风险型问题。

(二)蒙特卡洛模拟步骤以概率型量本利分析为例,蒙特卡洛模拟的分析步骤如下:1、分析评价参数的特征,如企业经营中的销售数量、销售价格、产品生产的变动成本以及固泄成本等,并根据历史资料或专家意见,确左随机变量的某些统计参数;2、按照一左的参数分布规律,在计算机上产生随机数,如利用EXCEL提供的RAND函数, 模拟量本利分析的概率分布,并利用VLOOKUP寻找对应概率分布下的销售数量、销售价格、产品生产的变动成本以及固定成本等参数;3、建立管理会计的数学模型,对于概率型量本利分析有如下关系式,产品利润=产品销售数量X (产品单位销售价格-单位变动成本)-固左成本,这里需要说明的是以上分析参数不是确定型的,是依据某些概率分布存在的:4、通过足够数量的讣算机仿真,如文章利用RAND、VLOOKUP等函数进行30000次的模拟,得到30000组不同概率分布的各参数的排列与组合,由于模拟的数量比较大,所取得的实验数据具有一定的规律性;5、根据计算机仿真的参数样本值,利用函数MAX. MIN、AVERAGE等,求出概率型量本利分析评价需要的指标值,通过对大量的评价指标值的样本分析,得到量本利分析中的利润点可能的概率分布,从而掌握企业经营与财务中的风险,为财务决策提供重要的参考。

蒙特卡洛模拟及衍生品定价

在应用场景方面,蒙特卡洛模拟被广 泛应用于各种金融衍生品的定价,如 期权、期货、掉期等。同时,该方法 也被用于评估衍生品的风险和收益, 以及优化投资组合和风险管理策略。 此外,蒙特卡洛模拟还可以与其他定 价方法结合使用,以弥补其他方法的 不足之处。

06

CATALOGUE

蒙特卡洛模拟的未来发展与展望

蒙特卡洛模拟的原理

• 蒙特卡洛模拟的原理是将标的资产价格的概率分布模型化为一系列随机数生成 的结果。通过反复生成这些随机数,可以生成标的资产价格的许多可能路径, 从而估计标的资产在不同价格水平上的概率分布。

蒙特卡洛模拟的优缺点

01 优点

02

精确度高:蒙特卡洛模拟可以生成标的资产价格的许

多可能路径,从而得到精确的概率分布估计。

减少采样点数

在保证精度的前提下,尽量减少采样点数以提高模拟效率。

使用高效的随机数生成器

选择一个高效的随机数生成器,以减少计算时间。

并行计算

利用并行计算技术,将模拟过程分解成多个子任务并行处理。

精度与效率的案例分析

欧式期权定价

通过对比不同的随机数生成方法,分 析其对期权定价精度和效率的影响。

美式期权定价

比较分析与应用场景

总结词:蒙特卡洛模拟与其他定价方 法相比具有简单、灵活、适用范围广 泛等优点,但同时也存在一些局限性 。

详细描述:蒙特卡洛模拟是一种通过 模拟标的物价格的变化过程,计算衍 生品预期收益并推导出衍生品价格的 方法。与其他定价方法相比,蒙特卡 洛模拟具有简单、灵活、适用范围广 泛等优点,可以处理多种标的物和衍 生品类型。然而,蒙特卡洛模拟也存 在一些局限性,如对参数和模型的假 设敏感性较高,需要较多的计算资源 和时间。

风险中性定价法

R语言统计模拟

只要产生服从(0,1)均匀分布的随机变量x,然后用g作用一下,

再就平均值就可以了

o > integ <- function(h, a, b, n){ x <- runif(n); sum((b-a)*h(a+(b-a)*x))/n; }

例如要求 2 exx2 dx, 利用上述integ函数求解, 2

例如要求 exdx,利用上述integ函数求解, 0

只需要令h(x) ex

• > h <- function(x){ exp(-x);}

• > integ(h, 10000);

o 随机模拟最基本的需要是产生伪随机数,R中已提供了大多数 常用分布的伪随机数函数,可以返回一个伪随机数序列向量。

o 产生伪随机数序列是不重复的,实际上,R在产生伪随机数时从 一个种子出发,不断迭代更新种子,所以产生若干随机数后内部 的随机数种子就已经改变了。有时我们需要模拟结果是可重复的, 这只要我们保存当前的随机数种子,然后在每次产生伪随机数序 列之前把随机数种子置为保存值即可:

随机模拟的基本思想:假设我们有个区域R大小已知,在这个 区域中有一个不规则的区域M(其面积不能通过公式直接计算),请 问如何求M的面积?

R M

方法: Ø1) 把这个不规则的区域M划分成很多个小小的规则的区域,用规则小区域的面积总 和来近似逼近M的面积; Ø2) 抓一把黄豆,均匀地铺在R上,数一数R里面的黄豆数,记为S。再数一数M里的黄 豆数,记为S1,则M的近似面积为S1/S。----这就是采样的方法。

另一种求定积分的方法

根据大数定律:1

n

n i 1

g(Xi)

E(g(X

))

1

b h(t)dt

蒙特卡罗模拟

@qfdist(p, v1, v2)

Gamma 分布 @rgamma(b, r)

@cgamma(x, b, r) @dgamma(x, b, r)

@qgamma(p, b, r )

logistic 分布 @rlogistic

@clogistic(x)

@dlogistic(x)

@qlogistic(p)

“蒙特卡罗模拟”这个术语是美国物理学家 Metropolis 在第 2 次世界大战时期执 行曼哈顿计划(Manhattan Project)过程中提出的。

作为地名,蒙特卡罗在欧洲的摩那哥(Monaco),以著名赌城而得名。若再晚些 时候,蒙特卡罗模拟也许就称作 Las Vegas(在美国的 Nevada 州,著名赌城)模拟方 法了。

@cnorm(x)

@dnorm(x)

@qnorm(p)

泊松分布

@rpoisson(m)

@cpoisson(x, m) @dpoisson(x, m)

@qpoisson(p, m)

t 分布

@rtdist(v)

@ctdist(x, v)

@dtdist(x, v)

@qtdist(p, v)

均匀分布

@runif(a, b)

@cunif(x, a, b)

@dunif(x, a, b)

@qunif(p, a, b)

8

第9页/共48页

第7章 蒙特卡罗模拟

(1)生成服从某种分布的随机数序列 【例】生成标准正态分布、指数分布、poisson分布、t分布的随机数序列 EViews 程序如下:(file:gener2-text01)

series Z=nrnd series X=Z*2+50

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

R使用指南打开R下图是R软件的主窗口,R软件的界面与Windows的其他编程软件类似,由一些菜单和快捷按钮组成。

快捷按钮下面的窗口便是命令输入窗口,它也是部分运算结果的输出窗口,有些运算结果则会在新建的窗口中输出。

当一个R 程序需要你输入命令时,它会显示命令提示符。

默认的提示符是>。

技术上来说,R 是一种语法非常简单的表达式语言(expression language)。

它大小写敏感,因此A 和a 是不同的符号且指向不同的变量。

可以在R 环境下使用的命名字符集依赖于R 所运行的系统和国家(就是系统的locale 设置)。

通常,数字,字母,. 和都是允许的(在一些国家还包括重音字母)。

不过,一个命名必须以. 或者字母开头,并且以. 开头时第二个字符不允许是数字。

基本命令要么是表达式(expressions)要么就是赋值(assignments)。

如果一条命令是表达式,那么它将会被解析(evaluate),并将结果显示在屏幕上,同时清空该命令所占内存。

赋值同样会解析表达式并且把值传给变量但结果不会自动显示在屏幕上。

命令可以被(;)隔开,或者另起一行。

基本命令可以通过大括弧(f和g) 放在一起构成一个复合表达式(compound expression)。

注释几乎可以放在任何地方7。

一行中,从井号(#)开始到句子收尾之间的语句就是注释。

如果一条命令在一行结束的时候在语法上还不完整,R 会给出一个不同的提示符,默认是+。

该提示符会出现在第二行和随后的行中,它持续等待输入直到一条命令在语法上是完整的。

该提示符可以被用户修改。

在后面的文档中,我们常常省略延续提示符(continuation prompt),以简单的缩进表示这种延续。

R的帮助首先先来看看如何使用帮助文件这里有两个方式:在R中输入help.start()通过启动HTML形式的在线帮助(使用你的计算机里面可用的浏览器)。

你可以用鼠标点击上面的链接。

如图:英文足够好的话,这就是R的最佳教材(可惜我不行!!!)。

当你看到某个不知道语句可以通过这方式来找到答案:例如plot()语句,你想知道他是干什么的那么就在R中输入“?plot()”看到了吗,很详细的解释。

看懂了plot()是做什么的了吗?,没看懂看下面的例子。

下面的这部分会话让你在操作中对R 环境的一些特性有个简单的了解。

你对系统的许多特性开始时可能有点不熟悉和困惑,但这些迷惑会很快消失的。

登录,启动你的桌面系统。

R 程序开始,并且有一段引导语。

(在R 里面,左边的提示符将不会被显示防止混淆。

)help.start()启动HTML 形式的在线帮助(使用你的计算机里面可用的浏览器)。

你可以用鼠标点击上面的链接。

最小化帮助窗口,进入下一部分。

x <- rnorm(50)y <- rnorm(x)这里x<-rnorm(50)产生50 个标准正态数据,y<-rnorm(x)是产生和x为数一样多的一组标准正态数据。

plot(x, y)画二维散点图。

一个图形窗口会自动出现。

ls()查看当前工作空间里面的R 对象。

rm(x, y)去掉不再需要的对象。

(清空)。

x <- 1:20等价于x = (1; 2; : : : ; 20)。

w <- 1 + sqrt(x)/2标准差的`权重'向量。

dummy <- data.frame(x=x, y= x + rnorm(x)*w)dummy创建一个由x 和y构成的双列数据框,查看它们。

fm <- lm(y ~ x, data=dummy)summary(fm)拟合y 对x 的简单线性回归,查看分析结果。

fm1 <- lm(y ~ x, data=dummy, weight=1/w^2)summary(fm1)现在我们已经知道标准差,做一个加权回归。

attach(dummy)让数据框中的列项可以像一般的变量那样使用。

lrf <- lowess(x, y)做一个非参局部回归。

lines(x, lrf$y)增加局部回归曲线。

abline(0, 1, lty=3)真正的回归曲线:(截距0,斜率1)。

编写自己的函数R 语言允许用户创建自己的函数(function)对象。

R 有一些内部函数可以用在其他的表达式中。

通过这个过程,R 在程序的功能性,便利性和优美性上得到了扩展。

学写这些有用的函数是一个人轻松地创造性地使用R 的最主要的方式。

需要强调的是,大多数函数都作为R 系统的一部分而提供,如mean(),var(),postscript()等等。

这些函数都是用R 写的,因此在本质上和用户写的没有差别。

一个函数是通过下面的语句形式定义的,> name <- function(arg 1 , arg 2 , ...) expression其中expression是一个R 表达式(常常是一个成组表达式),它利用参数argi计算最终的结果。

该表达式的值就是函数的返回值。

可以在任何地方以name(expr1 , expr2 , ...) 的形式调用函数。

计算机模拟方法Monte Carlo方法下面主要介绍最基本的计算机模拟方法Monte Carlo方法,此方法的基本思想是将各种随机时间的概率特征(概率分布、数学期望)与随机事件的模拟联系起来,用试验的方法确定事件的相应概率与数学期望.因而, Monte Carlo方法的突出特点是概率模型的解是由试验得到的,而不是计算出来的。

此外,模拟任何一个实际过程, Monte Carlo方法都需要用到大量的随机数,计算量很大,人工计算是不可能的,只能在计算机上实现.在概率论中,著名的Buffon掷针问题就是用统计试验的方法求圆周率π的典型代表.现在用Monte Carlo方法模拟一下Buffon投针试验,对于该问题大家都已经了解了其解法,下面就不再赘述,我们只从随机模拟的角度度该问题进行求解。

针与平行线相交的充分必要条件是sin2lxθ≤。

Buffon的投针试验在计算机上实现,需要一下两个步骤:产生随机数.首先产生n个相互独立的随机变量θ,x的抽样序列,,1,2,, i ix i n θ=,其中(0,),(0,)2i iaU x Uθπ.模拟检验:检验不等式sin2i ilxθ≤是否成立.若上式成立,表示第i次试验成功(即针与平行线相交).设n次试验中有k次成功,则π的估值为2ˆl nakπ*=,其中a l>,均为预先给定。

将上述步骤编写成R模拟程序。

模拟代码如下:buffon<-function(n, l=0.8, a=1) #定义一个新的函数buffon,包括三个自变量(n ,l, a){k<-0 #给k 赋初值为0theta<-runif(n,0, pi); x<-runif(n,0, a/2) #定义变量theta 和x 分别为(0,pi)和(0,1)之间的均匀分布的随机数for (i in 1:n){ #控制循环语句i 从1到nif (x[i]<= l/2*sin(theta[i])) #条件语句如果括号内的条件成立,继续做下一步k<-k+1 #k 进行运算k=k+1 }2*l*n/(k*a) #最后输出结果 }复制到R 中,这是一个程序段关键字是function ,程序段名为buffon ,三个参数n, l., a ,其中l ,a 有默认值为0.8和1,当不输入时使用默认值,比如输入:buffon(100),和buffon(100,0.8,1)对于程序执行的参数空间是一样的。

下面你就可以在R 中输入> buffon(100) [1] 3.137255 > buffon(1000) [1] 3.137255 > buffon(10000) [1] 3.142801 正态分布随机数的产生;这里主要介绍极限近似法:设12,,nr r r 是(0,1)区间上n 个独立的均匀分布的随机数,由中心极限定理得到/2ni r n x -=∑,近似地服从正态分布N(0,1),为了保证一定的精度,上式中的n 应取得足够大,一般大约取n=10左右,为方便起见,可取n=12.此时,上式由最简单的形式1216i i x r ==-∑。

当ir 是(0,1)上的随机数时,则1ir -也是(0,1)上的随机数,因此上式可以改写为61217i ii i x r r ===-∑∑。

若随机数x 服从N(0,1)分布时,令y x σμ=+,则y 是正态分布2(,)N μσ的随机数.由此可以得到任意参数2,μσ的正态分布的随机数。

用Monte Carlo 方法模拟上述过程:ztsj=function(n, miu,sigma){ #定义一个新的函数ztsj,包括三个自变量(n , miu,sigma)k=1;y=rep(0,n) #给k 赋初值,定义y 为一个n 维0向量, for(k in 1:n){ #控制循环语句i 从1到nx=c(runif(12)) #定义x 为一个12维的行向量,每个元素都是均匀分布随机数y[k]=sigma*(sum(x)-6)+miu #计算向量y 的每个分量 k=k+1 #k 进行运算k=k+1}y #输出y}运行上述程序之后就在R的主窗口输入:ztsj(100,1,2)就会得到如下图的输出结果。

当然,括号中的数字可以任意改写。

用R软件生成随机数的方法:(1)runif——产生均匀分布的随机数,参数为n,a,b,其中n为随机数的个数,a,b为区间(a,b)端点值,当a,b默认时,为(0,1)区间上的随机数。

(2)rnorm——产生正态分布的随机数,参数为n,μ,σ,其中n为随机数的个数,μ为均值,σ为标准差,当μ,σ默认时,为标准正态分布N(0,1)的随机数。

(3)rpois——产生Poisson分布的随机数,参数为n,λ,其中n为随机数的个数, λ为Poisson分布的参数。

R软件还可以产生其他分布的随机数,这里就不一一列举了,这些分布的函数前加r,就表示是生成该分布的随机数。

在R中使用包(packages)在本节,我们将以mcmc过程为例,演示如何在R中使用第三方软件包。

这里使用mcmc package ,将该压缩包安装到r中并加载程序包(程序包->加载程序包)用以下语句就可以产生一组mcmc对象了metrop(obj,initial,nbatch,blen=1,nspac=1,scale=1,outfun,debug=FALSE,...)具体参数意义参阅帮助文档例如:h<-function(x)if(all(x>=0)&&sum(x)<=1)return(1)else return(-Inf) out<-metrop(h,rep(0,5),100)outout$accept。