CFA-LEVEL2-公司金融-资本预算 笔记

cfa一级十科笔记

cfa一级十科笔记CFA一级考试是金融行业中非常重要的职业资格认证,涵盖了广泛的金融知识领域。

下面是关于CFA一级考试十科的笔记,以帮助你更好地准备考试。

1. 伦理与专业标准(Ethics and Professional Standards):了解职业道德和行业规范的重要性。

理解与客户、公司和市场参与者之间的关系。

掌握投资专业人士应遵循的道德准则。

2. 数量方法(Quantitative Methods):熟悉基本的数学和统计概念。

掌握概率论和假设检验的基本原理。

理解回归分析和时间序列分析的基本概念。

3. 经济学(Economics):理解宏观经济和微观经济的基本原理。

掌握货币政策、财政政策和国际贸易的影响。

理解经济指标和金融市场之间的关系。

4. 金融报表分析(Financial Reporting and Analysis):理解财务报表的结构和内容。

掌握财务比率分析和财务报表的解读。

熟悉资产负债表、利润表和现金流量表之间的关系。

5. 公司金融(Corporate Finance):理解资本预算和资本结构的基本原理。

掌握投资决策和融资决策的方法。

熟悉公司治理和股权结构的影响。

6. 证券投资(Equity Investments):理解股票市场和股票投资的基本原理。

掌握股票估值和投资组合管理的方法。

熟悉股票投资的风险管理和绩效评估。

7. 固定收益投资(Fixed Income Investments):理解债券市场和债券投资的基本原理。

掌握债券估值和债券组合管理的方法。

熟悉利率风险和信用风险的评估和管理。

8. 衍生品投资(Derivative Investments):理解衍生品市场和衍生品投资的基本原理。

掌握期权、期货和其他衍生品的估值和交易策略。

熟悉衍生品投资的风险管理和绩效评估。

9. 另类投资(Alternative Investments):理解另类投资市场和另类投资的基本原理。

掌握房地产、私募股权和大宗商品等另类投资的特点和风险。

cfa 2级 notes

cfa 2级 notesCFA Level 2 NotesThe CFA (Chartered Financial Analyst) Level 2 exam is a highly prestigious and challenging examination that tests candidates' knowledge and understanding of investment analysis, asset valuation, portfolio management, and ethical and professional standards. To succeed in this exam, candidates need comprehensive and well-organized study materials, such as CFA Level 2 notes.CFA Level 2 notes are instrumental in helping candidates review and understand the vast amount of information covered in the exam curriculum. These notes serve as study guides, condensing and organizing the material in a concise and easily digestible format. In this article, we will explore the importance of CFA Level 2 notes and discuss the key features that make them effective study tools.First and foremost, CFA Level 2 notes provide a comprehensive overview of the exam curriculum, ensuring that candidates cover all the necessary topics. The exam curriculum includes a wide range of subjects, including financial reporting and analysis, equity investments, fixed income, derivatives, alternative investments, portfolio management, and ethics. These notes help candidates navigate through these subjects, highlighting the most important concepts and principles.One of the major advantages of CFA Level 2 notes is their ability to condense vast amounts of information into easily understandable summaries. The exam curriculum is extensive, and candidates often find it challenging to retain and comprehend everything they study. Well-structured notes break down complex topics into simpler, more manageable chunks, facilitating easier understanding and retention of the material.Furthermore, CFA Level 2 notes offer a systematic and organized approach to studying for the exam. They provide a clear outline of the topics and their interrelationships, allowing candidates to establish a structured study plan. With the help of these notes, candidates can prioritize their study efforts, focusing on areas where theyneed more practice and review. This targeted approach enhances efficiency and effectiveness in exam preparation.Another crucial aspect of CFA Level 2 notes is their ability to clarify and reinforce concepts and principles. The exam questions often require a deep understanding of the underlying theories and frameworks. Comprehensive notes help candidates comprehend these concepts by providing explanatory examples, illustrations, and practice questions. By reinforcing the fundamental principles, candidates can better apply their knowledge to real-life investment scenarios, increasing their chances of success in the exam.In addition, CFA Level 2 notes play a vital role in exam revision. As the exam date approaches, candidates need to review and consolidate their knowledge quickly. The well-organized structure of these notes facilitates efficient revision, enabling candidates to swiftly navigate through the topics and identify areas that require additional focus. With concise summaries and key points, these notes serve as a valuable last-minute review tool.Lastly, CFA Level 2 notes are designed to align with the official CFA Institute curriculum and exam format. This ensures that candidates are focusing on the relevant content and are well-prepared for the exam. By using high-quality and up-to-date notes, candidates can confidently approach the exam, knowing that they have covered all the necessary material.In conclusion, CFA Level 2 notes are indispensable study resources for candidates preparing for the exam. These notes provide a comprehensive overview of the exam curriculum, condense complex topics, offer a systematic approach to studying, clarify and reinforce concepts, aid in exam revision, and align with the official CFA Institute curriculum. By incorporating these notes into their study routine, candidates can enhance their understanding, retention, and application of the knowledge needed to excel in the CFA Level 2 exam.。

泽稷教育 CFA考试公司金融重点总结

CFA考试公司金融重点总结CFA考试的科目多,每门课都要顾及到,公司金融这些重要知识点你都复习好了吗?一、 Capital Budgeting 资本预算在众多的投资项目中,企业应当如何去做决策,这需要科学的方法论,由此衍生了资本预算理论的发展。

我们首先要了解的是资本预算的一般过程和资本预算的五大基本原则,以及在对一个项目进行评估的时候,几种主流评估方法:1)NPV (Net Present Value) 净现值法2)IRR (Internal Rate ofReturn) 内部收益率法3)Payback Period 投资回收期法4)Discounted Payback Period 贴现回收期法5)Average Accounting Rate ofReturn 平均会计收益率法6)Profitability Index 盈利性指数。

这其中,NPV和IRR深受大企业和学术研究的欢迎,也是考试的核心。

然而它们也有其各自优势与不足。

就NPV和IRR 的比较来说,(1)理论上看,净现值是最正确的方法,它考虑了所有的现金流情况,多个项目进行投资选择时,应该选择净现值最大的项目;(2)内部收益率法的最大优点就是以百分比的形式计算收益率,容易让人理解,但是存在多重解问题(即一个项目有可能出现两个IRR) 。

对NPV和IRR的深刻理解是本章节的考察核心要点。

二、 Cost of Capital 资本成本企业资本一般由四种基本的资金来源构成:债务(debt)、普通股(common stock)、优先股(preferred stock)、留存收益(retained earnings)。

不同的企业,不同的项目投资,会采用不同的资本结构。

因而企业在进行资本预算时一般采用加权平均资本成本(WACC)。

WACC 的计算是此章节的重点。

然而涉及到的每种资金来源成本计算方法不同,所以Fixed Income, Equity, Portfolio Management 等科目的内容在此都会有所体现。

cfa公司金融知识点总结

cfa公司金融知识点总结一、投资1. 定义和特征投资是指将资金投入特定的资产或项目,以期望获得一定的回报或增值。

投资的特征包括风险、流动性、收益和成本等方面。

2. 投资工具投资工具包括股票、债券、期货、期权、外汇等。

不同的投资工具具有不同的特点和风险。

3. 投资组合投资组合是指将不同的投资工具进行组合,以达到一定的风险和收益平衡。

投资组合理论包括资本市场线、有效前沿、马科维茨模型等。

4. 投资市场投资市场包括股票市场、债券市场、外汇市场、商品市场等。

投资者需要了解不同市场的特点和规则。

5. 投资分析投资分析包括基本面分析、技术分析、事件驱动分析等。

投资者需要选择合适的分析方法来进行决策。

6. 投资策略投资策略包括价值投资、成长投资、指数投资、对冲基金等。

投资者需要根据自身的风险承受能力和投资目标来选择合适的策略。

二、公司金融1. 公司理财公司理财包括资本预算、资金管理、财务规划等。

公司需要合理规划和管理自身的资金流动,以维持业务运营和发展。

2. 资本结构资本结构是指公司通过债务和股权来融资的结构。

公司需要根据自身的经营需求和风险承受能力来选择合适的资本结构。

3. 资本预算资本预算是指公司对于长期投资项目进行决策和规划。

公司需要考虑投资项目的收益率、风险、资金成本等因素来进行预算。

4. 财务报表分析财务报表分析包括利润表、资产负债表、现金流量表等。

投资者需要根据财务报表来评估公司的财务状况和经营业绩。

5. 股权融资股权融资是指公司通过发行股票来筹集资金。

公司需要了解股权融资的特点和规则,并进行合理的选择和规划。

6. 债务融资债务融资是指公司通过发行债券来筹集资金。

公司需要了解债务融资的特点和风险,并进行合理的选择和管理。

三、金融市场1. 金融市场类型金融市场包括资本市场、货币市场、期货市场、外汇市场等。

不同的金融市场具有不同的特点和功能。

2. 金融市场参与者金融市场参与者包括投资者、金融机构、证券公司、交易所等。

2023cfa二级知识点总结

2023cfa二级知识点总结前言在2023年CFA二级考试中,掌握知识点是取得好成绩的关键。

本文将对2023年CFA二级知识点进行总结,帮助考生快速、全面地复习。

正文1. 金融市场和投资公司•金融市场分类:–股票市场–债券市场–货币市场–衍生品市场•投资公司分类:–公募基金–私募基金–对冲基金–寿险公司–产险公司2. 宏观经济分析•宏观经济指标:–GDP–通货膨胀率–失业率–利率–汇率•宏观经济模型:–IS-LM模型–AD-AS模型–货币模型3. 固定收益投资•固定收益证券类型:–国债–企业债–可转债–零息债券–长期债券–短期债券•债券定价模型:–起息日、到期日、利息计算方法–净现值法–期限转换法–收益率曲线4. 另类投资•另类投资类型:–房地产投资信托(REITs)–私募股权投资(PE)–对冲基金–商品期货–艺术品投资•另类投资风险与收益:–高收益、高风险–长期投资、长期回报–难以流动转换5. 衍生品投资•衍生品类型:–期货合约–期权合约–互换合约•衍生品风险管理:–头寸管理–价差交易–套利交易–对冲策略结尾本文对2023年CFA二级考试中的知识点进行了系统总结,涵盖了金融市场和投资公司、宏观经济分析、固定收益投资、另类投资以及衍生品投资等方面。

希望考生能够通过本文的复习指导,更好地备战考试,取得优异成绩!前言在2023年CFA二级考试中,掌握知识点是取得好成绩的关键。

本文将对2023年CFA二级知识点进行总结,帮助考生快速、全面地复习。

正文1. 金融市场和投资公司金融市场分类:•股票市场•债券市场•货币市场•衍生品市场投资公司分类:•公募基金•私募基金•对冲基金•寿险公司•产险公司2. 宏观经济分析宏观经济指标:•GDP•通货膨胀率•失业率•利率•汇率宏观经济模型:•IS-LM模型•AD-AS模型•货币模型3. 固定收益投资固定收益证券类型:•国债•企业债•可转债•零息债券•长期债券•短期债券债券定价模型:•起息日、到期日、利息计算方法•净现值法•期限转换法•收益率曲线4. 另类投资另类投资类型:•房地产投资信托(REITs)•私募股权投资(PE)•对冲基金•商品期货•艺术品投资另类投资风险与收益:•高收益、高风险•长期投资、长期回报•难以流动转换5. 衍生品投资衍生品类型:•期货合约•期权合约•互换合约衍生品风险管理:•头寸管理•价差交易•套利交易•对冲策略结尾本文对2023年CFA二级考试中的知识点进行了系统总结,涵盖了金融市场和投资公司、宏观经济分析、固定收益投资、另类投资以及衍生品投资等方面。

CFA考试二级最详细笔记

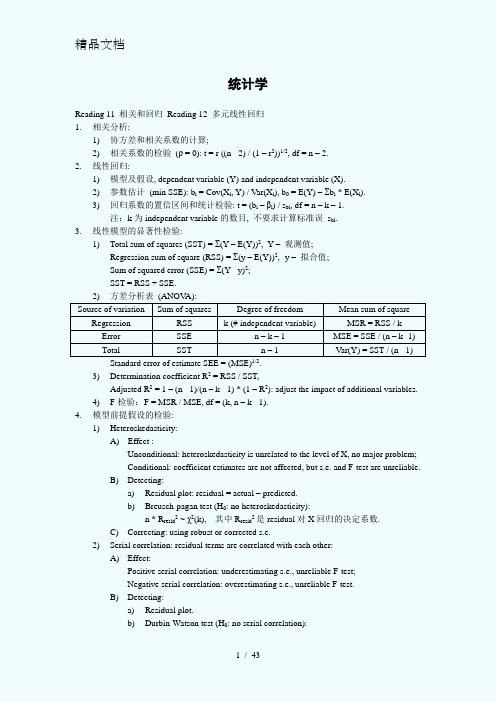

统计学Reading 11 相关和回归Reading 12 多元线性回归1. 相关分析:1) 协方差和相关系数的计算;2) 相关系数的检验(ρ = 0): t = r ((n - 2) / (1 – r2))1/2, df = n – 2.2. 线性回归:1) 模型及假设, dependent variable (Y) and independent variable (X).2) 参数估计(min SSE): b i = Cov(X i, Y) / Var(X i), b0 = E(Y) –Σb i * E(X i).3) 回归系数的置信区间和统计检验: t = (b i–βi) / s bi, df = n – k – 1.注:k为independent variable的数目, 不要求计算标准误s bi.3. 线性模型的显著性检验:1) Total sum of squares (SST) = Σ(Y – E(Y))2, Y –观测值;Regression sum of square (RSS) = Σ(y – E(Y))2, y –拟合值;Sum of squared error (SSE) = Σ(Y - y)2;SST = RSS + SSE.2) 方差分析表(ANOV A):Source of variation Sum of squares Degree of freedom Mean sum of square Regression RSS k (# independent variable) MSR = RSS / k Error SSE n – k – 1 MSE = SSE / (n – k -1) Total SST n – 1 Var(Y) = SST / (n - 1)Standard error of estimate SEE = (MSE)1/2.3) Determination coefficient R2 = RSS / SST,Adjusted R2 = 1 – (n - 1)/(n – k - 1) * (1 – R2): adjust the impact of additional variables.4) F-检验:F = MSR / MSE, df = (k, n – k - 1).4. 模型前提假设的检验:1) Heteroskedasticity:A) Effect :Unconditional: heteroskedasticity is unrelated to the level of X, no major problem;Conditional: coefficient estimates are not affected, but s.e. and F-test are unreliable.B) Detecting:a) Residual plot: residual = actual – predicted.b) Breusch-pagan test (H0: no heteroskedasticity):n * R resid2 ~ χ2(k), 其中R resid2是residual对X回归的决定系数.C) Correcting: using robust or corrected s.e.2) Serial correlation: residual terms are correlated with each other:A) Effect:Positive serial correlation: underestimating s.e., unreliable F-test;Negative serial correlation: overestimating s.e., unreliable F-test.B) Detecting:a) Residual plot.b) Durbin-Watson test (H0: no serial correlation):DW ≈ 2(1 - r), 其中r是残差的自相关系数, 0 ≤ DW ≤ 4.C) Correcting: corrected s.e. for both serial correlation and heteroskedasticity.3) Multicollinearity: independent variables are highly correlated with each other:A) Effect: individual variables are not significant (large s.e.) but their combination is.B) Detecting:a) None of individual coefficient is significant, but F-test is.b) Correlations between variables (> 0.7).注:两变量间的相关系数并未考虑变量线性组合的相关性,因此低相关系数并不一定意味着不存在multicollinearity.C) Correcting: omit correlated variables or take stepwise regression.4) Model misspecification: 不合适地选取解释变量(实际意义不对或不满足线性模型的前提假设)或不恰当的变量转换等.5. Dummy variable (0 – 1 variable):1) Independent dummy variable: linear regression is appropriate.注:n classes → (n - 1) dummy variable.2) Qualitative dependent variable (Y取0, 1): ordinary regression may not be appropriate, use logit regression model or discriminate model.Reading 13 时间序列分析1. Trend model:1) Linear: x t = b0 + b1t + εt;2) Log-linear: ln(x t) = b0 + b1t + εt, 常用于为增长率建模.2. Autoregressive model (AR):1) AR(p): x t = b0 + b1x t-1 + … + b p x t-p + εp, lag: 1, … , p.2) Covariance stationarity:a) Constant and finite E(X t): mean-reverting level for AR(1) E(X t) = b0 / (1 – b1).Random walks (unit root process): x t = b0 + x t-1 + εt不是平稳过程.b) Constant and finite Var(X t);c) Constant and finite Cov(X t, X t-k):对AR平稳序列, 自相关系数Cor(X t, X t-k) = ρk→ 0.3) Forecasting:a) In-sample (within the range of data) and out-sample forecasts.b) Short time series: more stable (no dramatic change);Long-time series: more reliable.c) Predicting power: root mean squared error (RMSE) on the out-sample data.3. AR模型的检验与修正:1) Nonstationarity:a) Detecting: Dickey-Fuller (DF) test or unit root test:For AR(1): x t– x t-1 = b0 + (b1 - 1)x t-1 + εt, H0: b1 = 1, t-test with modified s.e.b) Correcting - differencing:For random walks: 令y t = x t– x t-1, 有y t = b0 + εt.2) Serial correlation (residual terms should not exhibit serial correlation):a) Detecting:H0: Cor(εt, εt-k) = 0 for any lag k; t = Cor(εt, εt-k) / (1 / T) 1/2, df = T – p - 1.注: T – number of effective observations, T = n – p.一般线性回归中的DW检验不适用于AR模型。

2020 CFA level 2-notes LOS 11. 中文

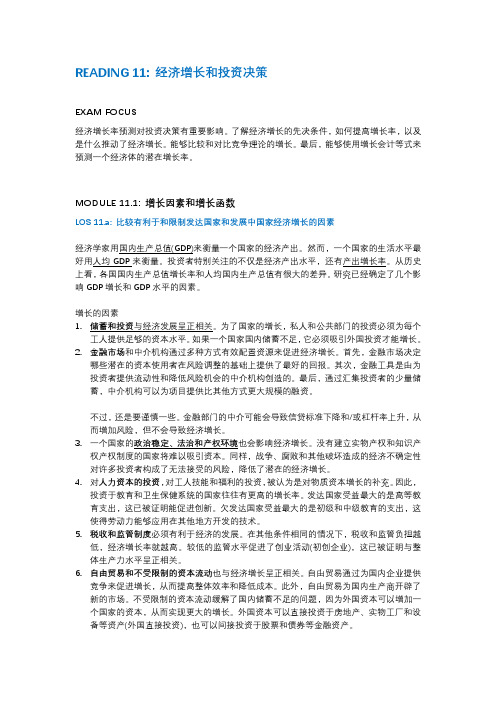

READING 11: 经济增长和投资决策EXAM FOCUS经济增长率预测对投资决策有重要影响。

了解经济增长的先决条件,如何提高增长率,以及是什么推动了经济增长。

能够比较和对比竞争理论的增长。

最后,能够使用增长会计等式来预测一个经济体的潜在增长率。

MODULE 11.1: 增长因素和增长函数LOS 11.a: 比较有利于和限制发达国家和发展中国家经济增长的因素经济学家用国内生产总值(GDP)来衡量一个国家的经济产出。

然而,一个国家的生活水平最好用人均GDP来衡量。

投资者特别关注的不仅是经济产出水平,还有产出增长率。

从历史上看,各国国内生产总值增长率和人均国内生产总值有很大的差异。

研究已经确定了几个影响GDP增长和GDP水平的因素。

增长的因素1.储蓄和投资与经济发展呈正相关。

为了国家的增长,私人和公共部门的投资必须为每个工人提供足够的资本水平。

如果一个国家国内储蓄不足,它必须吸引外国投资才能增长。

2.金融市场和中介机构通过多种方式有效配置资源来促进经济增长。

首先,金融市场决定哪些潜在的资本使用者在风险调整的基础上提供了最好的回报。

其次,金融工具是由为投资者提供流动性和降低风险机会的中介机构创造的。

最后,通过汇集投资者的少量储蓄,中介机构可以为项目提供比其他方式更大规模的融资。

不过,还是要谨慎一些。

金融部门的中介可能会导致信贷标准下降和/或杠杆率上升,从而增加风险,但不会导致经济增长。

3.一个国家的政治稳定、法治和产权环境也会影响经济增长。

没有建立实物产权和知识产权产权制度的国家将难以吸引资本。

同样,战争、腐败和其他破坏造成的经济不确定性对许多投资者构成了无法接受的风险,降低了潜在的经济增长。

4.对人力资本的投资,对工人技能和福利的投资,被认为是对物质资本增长的补充。

因此,投资于教育和卫生保健系统的国家往往有更高的增长率。

发达国家受益最大的是高等教育支出,这已被证明能促进创新。

欠发达国家受益最大的是初级和中级教育的支出,这使得劳动力能够应用在其他地方开发的技术。

2023年CFA金融管理重点背诵精华

2023年CFA金融管理重点背诵精华

本文档旨在提供2023年CFA金融管理科目重点背诵精华。

以

下是你需要掌握的关键概念和知识点:

1. 公司财务报表分析

- 了解财务报表的结构和要素

- 掌握常见的财务比率以评估公司的财务状况和表现

- 理解财务报表的限制和假设

2. 资本预算分析

- 理解资本预算的概念和目的

- 掌握净现值(NPV)、内部收益率(IRR)和财务杠杆(FL)等方法的计算和应用

- 了解资本预算分析在投资决策中的作用

3. 资本结构和成本

- 理解资本结构的组成部分和影响因素

- 研究计算成本资本和加权平均资本成本(WACC)等指标

- 掌握资本结构对企业价值和风险的影响

4. 资本市场理论

- 了解资本市场的基本原理和假设

- 掌握资本市场线(CML)和寻找有效前沿(EFF)等概念

- 了解证券组合的风险和回报之间的关系

5. 分红政策和股权融资

- 理解分红政策的意义和目标

- 研究股权融资和股票回购等融资工具的特点和影响

- 掌握分红政策和股权融资决策的关键考虑因素

以上是2023年CFA金融管理科目的重点背诵精华。

希望本文档能够帮助你提高研究效果。

请自行查阅CFA官方材料以获取更详细和准确的信息。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

经济利润、残余收益和索取权估值模型

经济利润

税后净营业利润 NOPAT扣除货币形式的加权平均资本成 本 EP=NOPAT-$WACC NOPAT=EBIT✖ (1-TaxRate) ¥WACC=WACC*Capital 市场价值增值(MVA) NPV= 1"2 + 1"8 +

234566 (234566)8

期间税后经营性现金流的计算 (ATOCF)

ATOCF=(S-C-D)*(1-T)+D=(S-C)*(1-T)+D*T S:收入 C:付现成本 D:折旧 (S-C-D)*(1-T):不扣除财务费用的税后利润 (S-C)*(1-T):不扣除财务费用和折旧的税后利润

期末税后非经营性现金流(TNOCF)

项目经营结束后,处置资产、收回营运资本所获得的现金流。 TNOCF=Salt-(Salt-Bt)*T+NWCInv

后现金流与资产的市场价值变化两者之和

EI=CF+(Ending MV- Beginning MV)=折现率✖ 期初 市场价值 (Ending MV- Beginning MV)为经济折旧 economic depreciation

经济回报率(ROR)

等于经济收入除以期初市场价值。他与计算市场价值所

现金流计算中需要注意的项点:

1、应该采用增量现金流 在新项目中采用新设备进行生产,可以带来100万元,如果使用旧设 备进行生产,可以打来80万元,计算是应该使用20万元。

2、应采用税后现金流

1、应该采用增量现金流 在新项目中采用新设备进行生产,可以带来100万元,如果使用旧设 备进行生产,可以打来80万元,计算是应该使用20万元。

现金流预测:

初始投入的计算

初始投入=FCInv+NWCInv-【Sal0-(Sal0-B0)*T】 FCInv:固定资本投入,用于购买机器设备、土地厂房等长期资产的现金 支出 NWCInv净运营资本投入,流动资产减去流动负债,包括存货、应收账款 等占用的资金扣除应付账款释放的资金后的净额 Sal0:项目最开始的时候处置旧资产所获得的现金收入 B0:项目最开始的时候旧资产的账面价值 T:表示税率

最小公倍数法

以所有项目各自期限的最小公倍数作为投资总周期,计算在总 投资期内现金流的净现值。

等效年金法

第一步:计算各项目NPV 第二步:计算NPV的等效年金 第三步:比较等效年金的大小

资本配额:

直接使用NPV作为选择项目的依据,会忽略项目对资本投入的要

求。在初始投资一定的情况下,盈利指数越高,则NPV越大,所以

可以选择盈利指数作为选择项目的依据。

PI=1+$%&'&()

!"# &%+,-'.,%'

=

$%&'&()

"# &%+,-'.,%'

⬚ቤተ መጻሕፍቲ ባይዱ

⬚

PI代表每一单位的资本投入能够产生的PV金额

资本项目的风险分析:

项目单独风险角度

分析不同情况下NPV和IRR偏离预期程度,可以做出更明智的

决策。

资本项目的风险分析:

实物期权价值和项目的NPV关系

考虑实物期权的,项目的NPV计算公式为: NPV-基于现金流折现的NPV+期权的价值-期权的成本

影响估值的因素:

折旧方法

折旧方法的选择会影响资本项目的折旧非,进而影响折旧税 盾,以及税后经营性现金流。通常加速折旧法下的NPV比直线 折旧法下的NPV更大。 折旧方法的选择不会影响项目的总现金流,但是会影响现金流

折旧方法的选择会影响资本项目的折旧非,进而影响折旧税 盾,以及税后经营性现金流。通常加速折旧法下的NPV比直线 折旧法下的NPV更大。 折旧方法的选择不会影响项目的总现金流,但是会影响现金流 发生的时间。加速折旧法使得更多的现金流发生在项目早期, 考虑现金的时间价值,会使得NPV更大。

通货膨胀

计算npv时,可以使用名义折现率和名义现金流计算,也可以 使用实际折现率和实际现金流进行计算。 1+r名义=(1+r实际)(1+i) 通货膨胀不会影响NPV的计算结果,但是在实际情况中,通货 膨胀会通过其他方式影响NPV。 超出预期的通货膨胀会降低折旧税盾的价值; 通过膨胀对收入和成本造成的影响是不一致的; 超出预期的通货膨胀会降低持有固定收益证券持有人拥有的价 值。 资本预算中常见的问题 经济反馈,模板错误,宠物项目,EPS、净利润、ROE等会计 信息,使用IRR的问题,现金流的错误估计,间接成本,折现 率的选择错误,资本预算超支和结余,其他投资选择,沉没成 本和机会成本。

2、应采用税后现金流 3、忽略财务成本 4、忽略沉没成本 5、考虑机会成本 6、考虑外部性

协同效应和侵蚀效应

项目分析及评估知识点:

周期不同的互斥项目:

周期不同的互斥项目,不能直接比较他们的NPV,因为周期长的项 目比周期短的项目有更高的NPV,但是不能判定周期长的项目优于 周期短的项目。此时使用以下两种方法判断项目的优劣。

项目单独风险角度

分析不同情况下NPV和IRR偏离预期程度,可以做出更明智的 决策。 1、敏感性分析:改变某一输入变量,例如销售变化、付现成 本、税率等,观察NPV和IRR的改变,如果输入变量较小幅度 变化导致NPV变化幅度较大改变。则称为敏感的。 2、情境分析:假定某种情境或者某种现象,例如乐观、悲观 和正常是NPV和IRR的不同结果。 3、模拟分析或者蒙特卡罗模拟:通过对变量进行反复抽样, 计算对应的现金流,进而得到NPV和IRR的估计或者其分布。

1"8 + ⋯

(234566);

公司资产的价值等于初始投资加上MVA

残余收益

残余收益是净利润扣除权益资本成本之后剩余的部分 RIt=NIt-reBt-1 Rit是t时期的残余收益; NIt是t时期的净利润; re是权益资本的要求回报率 Bt-1是t时期期初的权益账面价值 用权益资本的要求回报率对RI进行折现,得到NPV 公司的价值等于残余收益的现值加上初始的债务成本和 权益资本的账面价值。

索取权估值法

指分别确定债权人和股东获得的现金流,对这两类资本

进行估值。债权人获得现金流包括利息和本金两部分,

股东获得现金流包括股息和股票回购款两部分。

一、资本预算

2020年1月15日 星期三 下午8:33

考点: 1、不同类型资本项目的现金流计算; 2、互斥项目和含实物期权的项目分析方法; 3、对项目进行估值的相关计算。 思维导图

资本项目决策知识点:

资本项目评估指标:

净现值、内部回报率、回收期、折现回收期、平均会计利润率和盈利指数 CFA一级内容。其计算要熟练掌握,用计算器计算。

市场风险角度

资本项目评估所使用的折现率应该为风险调整贴现率,风险指 的是系统性风险。要求回报率计算如下 ri=Ri+βi[E(RM)-Rf] 计算NPV时应该使用项目自身的要求回报率作为折现率而不是 公司的WACC值。

实物期权:

实物期权的类型

1、择时权:根据新信息的出现,做出新的决策。 2、规模选择权:包括退出权和扩张权,根据实际经营结果决 定退出还是扩大经营。 3、灵活选择权:包括定价权和灵活生产权。 4、基础期权:有些资本项目本身就是一项期权。

其他的收入计量方式和估值模型:

会计收入和经济收入

会计收入

财务报表所列示的利润,会计利润需要扣除利息费用。

经济收入

资本项目的投资收益率,一定期间内资本项目产生的税 后现金流与资产的市场价值变化两者之和 EI=CF+(Ending MV- Beginning MV)=折现率✖ 期初 市场价值 (Ending MV- Beginning MV)为经济折旧 economic depreciation