2020年工程机械部件行业分析

工程机械行业季度研究报告

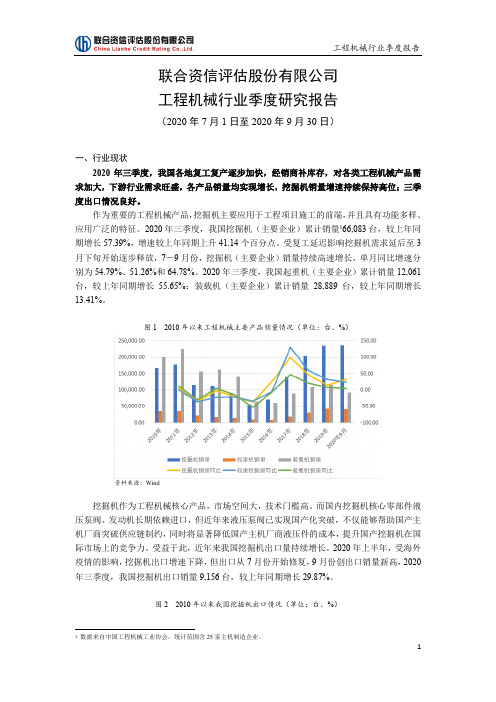

联合资信评估股份有限公司工程机械行业季度研究报告(2020年7月1日至2020年9月30日)一、行业现状2020年三季度,我国各地复工复产逐步加快,经销商补库存,对各类工程机械产品需求加大,下游行业需求旺盛,各产品销量均实现增长,挖掘机销量增速持续保持高位;三季度出口情况良好。

作为重要的工程机械产品,挖掘机主要应用于工程项目施工的前端,并且具有功能多样、应用广泛的特征。

2020年三季度,我国挖掘机(主要企业)累计销量166,083台,较上年同期增长57.39%,增速较上年同期上升41.14个百分点。

受复工延迟影响挖掘机需求延后至3月下旬开始逐步释放,7-9月份,挖掘机(主要企业)销量持续高速增长,单月同比增速分别为54.79%、51.26%和64.78%。

2020年三季度,我国起重机(主要企业)累计销量12,061台,较上年同期增长55.65%;装载机(主要企业)累计销量28,889台,较上年同期增长13.41%。

图1 2010年以来工程机械主要产品销量情况(单位:台、%)资料来源:Wind挖掘机作为工程机械核心产品,市场空间大,技术门槛高。

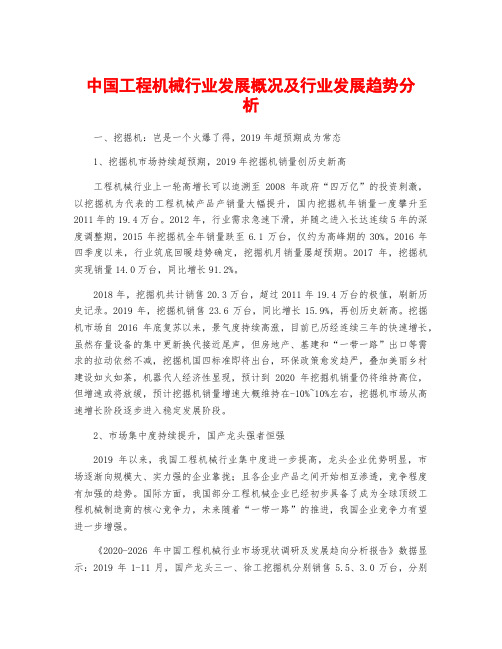

而国内挖掘机核心零部件液压泵阀、发动机长期依赖进口,但近年来液压泵阀已实现国产化突破,不仅能够帮助国产主机厂商突破供应链制约,同时将显著降低国产主机厂商液压件的成本,提升国产挖掘机在国际市场上的竞争力。

受益于此,近年来我国挖掘机出口量持续增长。

2020年上半年,受海外疫情的影响,挖掘机出口增速下降,但出口从7月份开始修复,9月份创出口销量新高,2020年三季度,我国挖掘机出口销量9,156台,较上年同期增长29.87%。

图2 2010年以来我国挖掘机出口情况(单位:台、%)1数据来自中国工程机械工业协会,统计范围含25家主机制造企业。

资料来源:Wind从需求端看,2020年三季度,我国经济逐渐复苏,三季度GDP同比增速回升至4.9%,较二季度继续回升。

房地产开发和基础设施建设为工程机械行业下游应用的主要领域。

建筑工程机械制造行业现状以及未来发展前景分析

目录CONTENTS第一篇:中国建筑工程机械制造行业市场需求预测 --------------------------------------------------- 1第二篇:中国建筑工程机械行业市场竞争分析 --------------------------------------------------------- 2图表1:2013年度挖掘机品牌关注度排行榜------------------------------------------------------------- 3第三篇:中国建筑工程机械行业竞争格局与领先企业分析报告------------------------------------ 3第四篇:中国建筑工程机械制造行业产销需求与投资规划分析报告 ----------------------------- 4本文所有数据出自于《2015-2020年中国建筑工程机械制造行业市场需求预测与投资战略规划分析报告》第一篇:中国建筑工程机械制造行业市场需求预测工程机械行业是为国家基础建设提供技术装备的战略性产业,同时也是装备制造业中最重要的子行业,属于国家重点鼓励发展的领域之一。

随着科学技术的发展,智能化已经成为工程机械发展的主流趋势,不仅有效提高了工作效率,还可以降低成本。

面对全球激烈的竞争,我国工程机械行业走智能化之路已经迫在眉睫。

长期以来,全球市场工程机械技术产品被美国、日本、西欧、俄罗斯等国际大型企业集团所垄断。

经过近十几年的发展,我国装备制造业也取得傲人成绩,以中联、三一、徐工、潍柴为代表的中国企业揭起海外并购热潮,引领我国装备制造业产品技术市场品牌全面升级。

然而,目前我国装备制造业仍然是大而不强,随着中低端产品加工制造产业重心向东南亚等发展中国家转移,发达国家再工业化战略引发高端制造企业快速发展,我国装备制造业在全球地位面临挑战。

要应对这一挑战,产品智能化与生产过程的智能化水平将成为我国装备制造业未来能否在强手如云的全球装备市场中胜出的重要武器。

中国工程机械行业发展概况及行业发展趋势分析

中国工程机械行业发展概况及行业发展趋势分析一、挖掘机:岂是一个火爆了得,2019年超预期成为常态1、挖掘机市场持续超预期,2019年挖掘机销量创历史新高工程机械行业上一轮高增长可以追溯至2008年政府“四万亿”的投资刺激,以挖掘机为代表的工程机械产品产销量大幅提升,国内挖掘机年销量一度攀升至2011年的19.4万台。

2012年,行业需求急速下滑,并随之进入长达连续5年的深度调整期,2015年挖掘机全年销量跌至6.1万台,仅约为高峰期的30%。

2016年四季度以来,行业筑底回暖趋势确定,挖掘机月销量屡超预期。

2017年,挖掘机实现销量14.0万台,同比增长91.2%。

2018年,挖掘机共计销售20.3万台,超过2011年19.4万台的极值,刷新历史记录。

2019年,挖掘机销售23.6万台,同比增长15.9%,再创历史新高。

挖掘机市场自2016年底复苏以来,景气度持续高涨,目前已历经连续三年的快速增长,虽然存量设备的集中更新换代接近尾声,但房地产、基建和“一带一路”出口等需求的拉动依然不减,挖掘机国四标准即将出台,环保政策愈发趋严,叠加美丽乡村建设如火如荼,机器代人经济性显现,预计到2020年挖掘机销量仍将维持高位,但增速或将放缓,预计挖掘机销量增速大概维持在-10%~10%左右,挖掘机市场从高速增长阶段逐步进入稳定发展阶段。

2、市场集中度持续提升,国产龙头强者恒强2019年以来,我国工程机械行业集中度进一步提高,龙头企业优势明显,市场逐渐向规模大、实力强的企业靠拢;且各企业产品之间开始相互渗透,竞争程度有加强的趋势。

国际方面,我国部分工程机械企业已经初步具备了成为全球顶级工程机械制造商的核心竞争力,未来随着“一带一路”的推进,我国企业竞争力有望进一步增强。

《2020-2026年中国工程机械行业市场现状调研及发展趋向分析报告》数据显示:2019年1-11月,国产龙头三一、徐工挖掘机分别销售5.5、3.0万台,分别同比增长28.2%、40.4%,销量增速均大幅高于行业增速。

工程机械行业2020年半年报综述:工程机械上半年先抑后扬,龙头企业下半年业绩有望延续高增长

销量情况:工程机械上半年先抑后扬,下半年及明年市场需求有望继续超预期表现补偿性需求释放叠加逆周期调节发力,上半年挖掘机行业销量再创同期历史最佳。

根据中国工程机械工业协会数据显示,2020H1累计实现挖掘机销量17.0万台,同比增长24.2%,销量续创同期历史新高,行业高景气度持续。

3月国内疫情有效控制后,全国各地加大了复工复产的力度,项目开工和落地速度明显增加,工程机械设备的补偿性需求二季度开始快速释放,叠加国家加大了逆周期调节力度,重点推进“两新一重”建设,基建投资持续上行,地产投资也持续回暖,极大拉动了工程机械设备需求,行业的需求旺季相比往年有所后移,二季度以来挖掘机销售持续火爆,4月至今销量已连续5个月保持50%以上的高增长。

从小松的工作小时数来看,4-6月分别为144、147.2、126.4,同比均有所提升,7、8月与去年同期基本持平,小松在国内市场份额持续下滑的背景下,开工率依然有所提升进一步验证了二季度行业销售火爆的需求真实性,目前行业并未出现大幅透支销售的现象。

图表 1.挖掘机月销量走势(台)图表 2.小松开工小时数(小时)资料来源:万得,中国工程机械工业协会,中银证券资料来源:小松官网,中国工程机械工业协会,中银证券上半年小挖增速引领市场,中长期看小挖成长动力突出。

上半年小挖、中挖、大挖销量增速分别为29.0%、 20.6%、15.8%,销量增速引领挖掘机市场,销量占比从2018年58.7%进一步提升至62.1%,是挖掘机行业持续增长的核心驱动力。

中长期看,在机器换人、市政工程建设、老旧小区改造等共同驱动下,小挖保有量有望持续上行,周期波动性较弱,一段时间内会体现出较强的成长性。

图表3.2020年国内市场不同吨位挖掘机销量情况(台)图表 4.国内市场不同吨位挖掘机销量占比资料来源:万得,中国工程机械工业协会,中银证券资料来源:万得,中国工程机械工业协会,中银证券汽车起重机4月销量增速转正,混凝土泵车、塔机等其他中后期工程机械品种需求强劲。

机械行业周报:挖掘机销量连续4个月同比增50%以上,持续关注工程机械行业业绩释放

机械行业周报:挖掘机销量连续4个月同比近五年机械行业指数走势所近五年机械行业PE-band资料来源:wind,中航证券金融研究所⚫工程机械:7月挖掘机销量继续增长,预计8月挖掘机销量同比仍然维持增长,全年挖掘机销量有望较19年增长10%以上。

逆周期调节托底+排放标准升级+工程领域机器替代人工+海外市场拓展+龙头企业份额提升+疫情影响工期被动压缩预期下,对头部企业业绩不应悲观。

请务必阅读正文后的免责条款部分观点:疫情之下,工程机械整个一季度销量受到了一定影响,1月和2月分别同比较去年下降15.4%和50.50%,但3月开始因疫情影响的逐渐消退,挖掘及销售开始反弹,挖掘机销量同比增11.59%,4月、5月、6月和7月挖机销量连续四个月较去年同比增50%以上,表明了行业已经彻底走出疫情阴影,迎来了受疫情影响较正常时间有所推后的销售旺季。

2020年前7个月,纳入统计的25家主机制造企业,共计销售各类挖掘机械产品189535台,同比涨幅26.7%。

国内市场销量172146台,同比涨幅27.5%。

出口销量17389台,同比涨幅20.0%。

我们预计,2020年挖掘机全年销量仍有望较19年增长10%以上。

总体上,在以下六个因素的作用下,2020年年工程机械行业的总体业绩无需悲观:1,逆周期调节托底行业需求,尤其今年一季度经济受疫情影响表现不佳,政府有充足的意愿在今年剩余时间内加大基建投资力度。

2,国四排放标准开始执行后,将有利于老机型汰换,从而为工程机械提供额外需求。

以挖掘机为例,目前市场保有挖机150万台,其中国二及以下设备超50万台,随着环保要求下排放标准提高,换机需求有望为工程机械企业新机销售注入额外拉动力。

3,随着我国老龄化加剧、劳动力成本不断上升,出于成本考虑,农村、市政等基建以机器替代人工的趋势将持续,从而促进挖掘机、尤其是小型挖机的销售。

4,头部工程机械企业“出海”参与全球竞争,对海外市场的拓展将为其销量增长提供额外的支撑。

2024年工程机械齿轮市场规模分析

2024年工程机械齿轮市场规模分析一、引言工程机械齿轮是工程机械设备中重要的传动装置之一。

工程机械行业近年来呈现快速发展的趋势,工程机械齿轮作为其核心部件之一,市场需求也呈现出增长态势。

本文将对工程机械齿轮市场规模进行分析,以便更好地了解该市场的发展状况。

二、工程机械齿轮市场的发展趋势随着国内经济的快速发展和基础设施建设规模的不断扩大,工程机械齿轮市场也有着广阔的发展前景。

以下是工程机械齿轮市场的发展趋势:1. 市场需求的增加随着基础设施建设和城市化进程的推进,对工程机械设备的需求逐年增加。

工程机械齿轮作为传动装置的核心部件,其市场需求也将持续增长。

2. 技术升级的推动随着科技的不断进步,工程机械齿轮的制造技术也在不断升级。

新材料、新工艺的应用使得工程机械齿轮的性能得到提升,推动了市场需求的增长。

3. 环保和节能的要求环保和节能已成为当今社会的重要议题,工程机械齿轮作为能源传动装置,对其环保性和能源效率的要求也在不断提高。

因此,市场上对绿色环保型工程机械齿轮的需求将不断增加。

4. 产业链的完善随着产业链的完善,工程机械齿轮的供应链和销售渠道也得到了优化。

这将有助于降低成本、提高销售效率,进一步推动市场规模的增长。

三、工程机械齿轮市场的市场规模目前,工程机械齿轮市场规模正以较快的速度扩大,并呈现以下趋势:1.2019年工程机械齿轮市场规模约为XX亿元,比上年增长XX%。

2.2020年受新冠疫情的影响,工程机械齿轮市场规模有所下降,预计约为XX亿元。

3.2021年工程机械齿轮市场规模有望快速回升,预计约为XX亿元,比2020年增长XX%。

4.预计未来几年,工程机械齿轮市场的规模将继续增长,预计2025年市场规模可达到XX亿元。

四、工程机械齿轮市场的主要厂商当前,工程机械齿轮市场上的主要厂商包括但不限于以下几家:1.A公司:国内知名的工程机械齿轮制造企业,产品质量可靠,市场份额较高。

2.B公司:在工程机械齿轮领域拥有较强的研发实力,产品技术领先。

2024年挖掘机械市场需求分析

2024年挖掘机械市场需求分析1. 引言挖掘机械作为一种重要的工程机械设备,广泛应用于土木工程、矿山开采、城市建设等领域。

本文旨在对挖掘机械市场需求进行分析,以帮助相关企业制定市场战略和产品规划。

2. 市场规模根据行业研究数据显示,全球挖掘机械市场规模持续增长。

截至2020年底,全球挖掘机械市场规模达到约2000亿美元。

其中,中国市场是全球最大的挖掘机械市场,占据了全球市场份额的约40%。

3. 市场驱动因素3.1 基础设施建设需求随着国家对基础设施建设的加大投入,特别是“一带一路”倡议的推进,基础设施建设需求不断增加,成为挖掘机械市场需求的主要驱动因素。

3.2 城市化进程加速全球范围内,城市化进程不断加速,城市基础设施建设、城市土地开发等工程项目的增加,对挖掘机械的需求也相应增长。

3.3 环境保护要求随着全球环境保护意识的提升,挖掘机械制造企业面临着更高的环保要求。

环保型挖掘机械的需求逐渐增加,成为市场的热点。

4. 市场分析4.1 产品需求结构挖掘机械市场需求分为小型挖掘机、中型挖掘机和大型挖掘机三个主要类别。

各类别的需求占比约为:小型挖掘机 50%、中型挖掘机 30%、大型挖掘机 20%。

4.2 市场竞争格局挖掘机械市场竞争激烈,主要竞争对手包括国内外知名品牌,如卡特彼勒、日立建机、小松、斗山等。

这些企业在产品技术、品质和服务等方面具备较强的竞争力。

4.3 市场增长潜力随着全球经济的不断发展和市场需求的持续增长,挖掘机械市场仍有较大的增长潜力。

同时,新兴市场和发展中国家对挖掘机械的需求也在逐渐增加,这为企业提供了新的市场机遇。

5. 市场前景与发展趋势5.1 产品技术升级随着科技的不断进步,挖掘机械的产品技术将不断升级。

智能化、自动化、节能环保等技术将成为未来市场发展的主要方向,并推动市场需求的增长。

5.2 服务与解决方案除了产品技术的升级,更优质的售后服务和解决方案也将成为企业竞争的重要因素。

机械行业周报:12月挖机销量继续高增,行业景气度不减

报告摘要:●周观点工程机械:12月挖机销量继续高增,行业景气度依旧不减。

据工程机械协会统计,2020年12月共销售各类挖掘机3.2万台,同比增长56.4%。

分产品来看,大挖/中挖/小挖销量分别为0.35/0.75/1.64万台,同比增长50.2%/120.5%/42.0%。

12月份小松中国区挖掘机开工时长为128.7小时/月,较去年同期同比增长3.3%。

大中型挖机维持高速增长、挖机开工时数维持高位表明下游基建、地产施工设备真实需求仍然不减。

此外,国四标准实施时间的落地将加速主机厂的产品升级和下游企业的设备更换,根据挖机分会数据统计,按照8年寿命期,我国国二排放标准的挖机保有量在40万台以上,更换需求量较大。

我们认为,短期持续受益于基建、地产项目投资刺激,2021年行业整体将保持正增长,后周期品种增长动力更强。

长期来看,人工替代、环保治超、智能化与电动化趋势、行业集中度提升、海外出口提升等驱动因素同步发力,行业发展潜力充足,行业龙头业绩的波动性下降。

因此,建议重点关注低估值工程机械龙头中联重科、三一重工、徐工机械。

此外,随着核心零部件的国产化率提升,建议关注核心零部件龙头恒立液压、艾迪精密。

叉车行业:国内销量持续高增长,景气度可以持续。

2020年11月国内叉车销量8.6万辆,同比增长57%,1-11月累计销量实现72.6万辆,同比增长30%以上,其中出口叉车销量累计实现16.3万辆,同比增长19%。

国内叉车销量结构中,电动叉车占比已经达到约50%,其中三类叉车销量超过28万辆,为主要的电动叉车车型,平衡重叉车的电动化率目前已经超过16%,可提升空间仍然较大。

2020年1-11月,安徽合力累计销量达到20.4万辆,市场份额提升至28%,其中内燃平衡重叉车占比在60%以上,三类电动步行式仓储车辆销量累计约6万辆,占比达到30%,预计2020年全年销量在23万辆左右,销量同比增速大概率可以实现50%以上。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020年工程机械部件行业分析

一、工程机械市场发展概况 (2)

1、工程机械行业简介 (2)

2、工程机械的分类 (2)

二、工程机械的市场容量和发展空间 (3)

1、市场容量 (3)

2、发展空间 (3)

三、行业竞争情况 (3)

1、昆山胜代机械有限公司 (3)

2、苏州美达王钢铁制品有限公司 (4)

四、进入行业的主要障碍 (4)

五、影响行业发展的因素 (4)

1、有利因素 (4)

2、不利因素 (5)

一、工程机械市场发展概况

1、工程机械行业简介

上世纪九十年代以来,随着我国深化改革、扩大内需和完善市场经济等一系列重大政策的推行,我国工程机械行业在技术水平、产品质量、产业规模以及用户服务水平等各方面发展迅速,能生产用于土方工程、筑路工程、水利工程、矿山工程、建筑工程、环保工程的机械装备及移动式起重搬运机械等18大类300多个小类4,000多种规格

型号的产品,已经基本形成了一个完整的产业体系。

2、工程机械的分类

1979年由国家计委和第一机械工业部对中国工程机械行业发展

编制了“七五”发展规划,产品范围涵盖了工程机械大行业18大类产品,并在“七五”发展规划后的历次国家机械工业行业规划都确认了工程

机械这18大类产品,其产品范围一直延续至今。

这18大类产品,包括挖掘机械,铲土运输机械,工程起重机械,工业车辆,压实机械,桩工机械,混凝土机械,钢筋及预应力机械,装修机械,凿岩机械,气动工具,铁路路线机械,军用工程机械,电梯与扶梯,工程机械专用零部件等。

5。