CPA、ACCA和CMA眼中的分步法(process costing)

CPA财管 作业成本法通俗理解

CPA财管作业成本法通俗理解作业成本法主要研究制造费用的合理分配。

像垃圾分类,如何精准分配。

传统成本法制造费用分配粗暴,A,B,C三种产品谁量大,(产量大耗费工时多)谁分摊的多,这样容易扭曲事实。

作业你就理解为Activity,比如材料切割就是一种生产活动。

作业成本法会找出各种因素消耗资源情况分配,好比从大锅饭时代走向多劳多得时代。

作业成本法传统成本法资源成本: 消耗水电费等(制造费用)作业成本: 根据材料切割次数动因分配制造费用产品成本: 根据约当产量继续在完工品和在产品之间分配活动是资源和产品的纽带,在消耗资源的同时生产产品。

(砍柴耗电生产家具)资源成本动因是作业成本增加的驱动因素,作业成本动因是产品成本增加的驱动因素。

前者影响后者,我们无法影响自己或他人。

(考题已经给了)传统成本法和作业成本法都是对所有生产成本进行分配。

因为虽然方法变了,但是剩下的费用你还要分摊。

但它们直接追溯的成本范围是不同的。

传统成本计算的直接成本只认可直接人工和直接材料。

作业成本法下认为有的制造费用也可以直接归属于成本对象。

万一有的成本不能追溯也不能合理分摊的情况下,也可以霸王硬上弓强制分摊。

比如谁知道车间主任的福利费是为哪个作业动因发生的,来,强制分配!作业成本动因有业务动因,持续动因,强度动因。

强度动因的执行成本是最昂贵的,比如备考财管是业务动因,你很容易了解。

学习了3个月是持续动因也容易了解(持续动因是执行一项作业所需的时间标准),但学习的强度做题的效率是不容易捕捉到的。

(我得站在你背后紧盯你学习情况)采用作业成本法公司需要具备以下条件:1.当制造成本(不分固定还是变动)在产品中占有较大比重时就可以用作业成本法。

比重大说明总成本重要,就要细致分配。

2. 公司规模比较大。

你想规模小业务量小,没必要用实施成本较高的作业成本法呀。

规模大,业务复杂,其具有强大的信息沟通渠道和信息管理基础设备,并且对信息的需求更为强烈。

常用的五种成本核算方法

. 品种法在实际工作中的应用要点为:以“批号”、 “批次”为成本计算对象开设

生产成本明细账、成本计算单。 成本计算期一般采用“工期”, 一般不存在生 产费用在完工产品和在产品之间分配。 若生产费用在完工产品、 在产品间分配采

用定额法。 . ( 4)适用范围 . 单件、小批生产企业、按照客户定单组织生产的企业——因而也称“订单法” 骤多阶段生产的企业; 管理上要求按照生产阶段、 步骤、车间计算成本;冶金、纺织、造纸企业、其他一些大批大量流水生产的企 业等。

. .

2 . 分类法 . ( 1)定义 . 以“产品类”作为成本计算对象、归集费用、计算成本的一种方法。 . ( 2)成本对象 . 分类法的成本对象为产品“类”,在实际工作中,可以定义为:产品自然类别、 管理需要的产品类别。 . ( 3)计算方法及要点 . 分类法下成本核算的方法要点,可概括如下:以“产品类”为成本计算对象,开 设成本计算单;“产品类”的成本计算方法同于“品种”;某“类产品”的成本 计算出来后, 按照下列方法再分配到具体品种, 以计算品种的成本; 类中选定某

但是,由于各个企

业的成本核算还有许多具体的、 特殊的要求, 有的企业的随意性还比较大。 再此,

建议企业在成本核算中, 应该选择适当的成本核算方法, 并规范成本的核算过程,

减少随意性,一旦确定一种成本核算方法之后,不要随意改变。

.

红 有轰轰烈烈的昨日,也有平淡如水的今天。在生活平平仄仄的韵脚中,一直都泛着故事的清香,我看到每一寸的光阴都落在我的宣纸上,跌进每一个方方正正的小楷里,沉香、迷醉。

秋光静好,窗外阳光和细微的风都好,我也尚好。不去向秋寒暄,只愿坐在十月的门扉,写一阙清丽的小诗,送给秋天;在一杯香茗里欣然,读一抹秋意阑珊,依着深秋,细嗅桂花的香 馥,赏她们的淡定从容地绽放。

2021年注册会计师考试--产品成本的计算_create

第01讲产品成本的计算考情分析本专题主要介绍了产品成本的计算,标准成本的制定、差异分析以及作业成本等相关内容,涉及到计算性的点不是很多。

本专题主要涉及如下考点:产品成本计算思路,标准成本差异的计算,作业成本法的特点及适用范围。

知识点:产品成本的计算一、生产费用分配某分配对象应分配的生产费用=生产费用分配率×某分配对象的分配标准『提示』以上模式不仅仅适用于直接费用,其他费用的分配也是适用的。

二、辅助生产费用的分配(一)直接分配法『提示』辅助生产车间不承担辅助生产成本,并且辅助车间之间无费用分配,即:你走你的独木桥,我过我的阳关道。

『结论』优点:各辅助生产费用只对外分配,计算简便。

缺点:当辅助生产车间相互提供产品或劳务量差异较大时,结果往往与实际不符。

(二)交互分配法『提示』1.在辅助车间之间进行辅助成本的分配;2.对外进行成本的分配,即:成本交互第一步,向外分配第二步。

『结论』优点:由于进行了辅助生产内部的交互分配,提高了分配结果的准确性。

缺点:由于各辅助生产费用要计算两个单位成本(费用分配率),进行了两次分配,因而增加了计算工作量。

三、完工产品和在产品的成本分配月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本1.倒挤法:先确定月末在产品成本,再用待分配费用减月末在产品成本得出完工产品的成本。

2.分配法:将待分配费用按一定比例在完工产品与月末在产品之间进行分配。

分配标准可以是定额工时、约当产量等。

(一)不计算在产品成本月初在产品成本+本月发生生产费用=本月完工产品成本『结论1』适用于月末在产品数量很小的情况。

(二)在产品成本按年初数固定计算本月发生生产费用=本月完工产品成本『结论2』适用于月末在产品数量很小,或数量大但变动不大。

『提示』年终时,根据实地盘点的在产品数量,重新调整计算在产品成本,以避免在产品成本与实际出入过大,影响成本计算的正确性。

(三)在产品成本按所耗原材料计算月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本(只计算原材料费用)『结论3』原材料费用在产品成本中所占比重较大,而且原材料在生产开始时一次投入。

F2ACCA分步成本法知识点解析

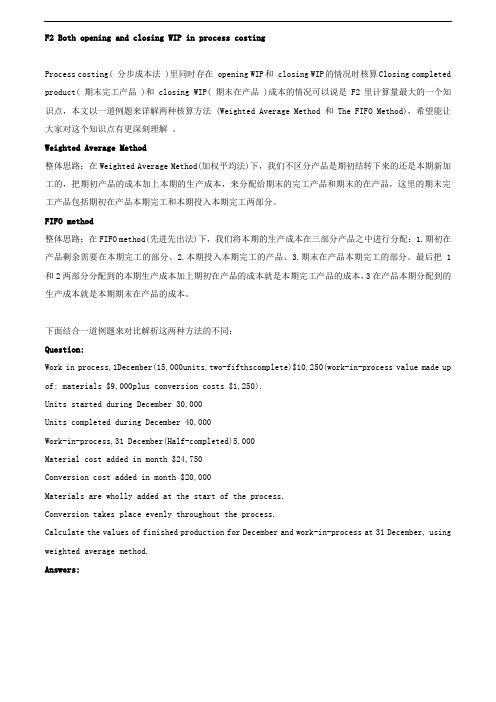

F2 Both opening and closing WIP in process costingProcess costing( 分步成本法 )里同时存在 opening WIP和 closing WIP的情况时核算Closing completed product( 期末完工产品 )和 closing WIP( 期末在产品 )成本的情况可以说是 F2里计算量最大的一个知识点,本文以一道例题来详解两种核算方法 (Weighted Average Method 和 The FIFO Method),希望能让大家对这个知识点有更深刻理解。

Weighted Average Method整体思路:在Weighted Average Method(加权平均法)下,我们不区分产品是期初结转下来的还是本期新加工的,把期初产品的成本加上本期的生产成本,来分配给期末的完工产品和期末的在产品,这里的期末完工产品包括期初在产品本期完工和本期投入本期完工两部分。

FIFO method整体思路:在FIFO method(先进先出法)下,我们将本期的生产成本在三部分产品之中进行分配:1.期初在产品剩余需要在本期完工的部分、2.本期投入本期完工的产品、3.期末在产品本期完工的部分。

最后把1和2两部分分配到的本期生产成本加上期初在产品的成本就是本期完工产品的成本,3在产品本期分配到的生产成本就是本期期末在产品的成本。

下面结合一道例题来对比解析这两种方法的不同:Question:Work in process,1December(15,000units,two-fifthscomplete)$10,250(work-in-process value made up of: materials $9,000plus conversion costs $1,250).Units started during December 30,000Units completed during December 40,000Work-in-process,31 December(Half-completed)5,000Material cost added in month $24,750Conversion cost added in month $20,000Materials are wholly added at the start of the process.Conversion takes place evenly throughout the process.Calculate the values of finished production for December and work-in-process at 31 December, using weighted average method.Answers:Step3: Prepare a statement of costs per equivalent unit(Cost/EU)X。

会计实务企业核算成本管理的6种方法

会计实务企业核算成本管理的6种方法在会计实务中,企业核算成本管理是一个关键的过程,它帮助企业在运营中追踪和控制成本,以达到最大化利润的目标。

下面将介绍6种常用的企业核算成本管理方法。

方法一:作业成本法(Job costing method)作业成本法是一种按照每个作业或项目对成本进行追踪和分配的方法。

这种方法适用于生产过程中每个作业或项目具有独特特征和需求的企业。

例如,建筑行业中每个工程项目都可以按照作业成本法进行核算。

这种方法能够提供准确的成本信息,帮助企业进行决策和控制成本。

方法二:过程成本法(Process costing method)过程成本法是一种按照生产流程对成本进行追踪和分配的方法。

这种方法适用于连续生产过程中,产品在不同生产部门间进行加工的企业。

使用过程成本法,企业可以按照每个部门的成本来计算产品的成本。

这种方法简化了成本核算的复杂性,但可能无法提供具体作业的成本信息。

方法三:标准成本法(Standard costing method)标准成本法是一种通过预先设定的标准成本来计算实际成本的方法。

企业可以根据产品或服务的特性和历史数据,设定每个成本要素的标准成本。

然后,通过与实际成本进行比较,可以确定偏差并作出调整。

标准成本法可以帮助企业识别成本的变动和原因,并制定控制成本的策略。

方法四:直接成本法(Direct costing method)直接成本法是一种将直接成本完全分配给产品或服务的方法,而将间接成本视为期间费用。

这种方法适用于企业将间接成本视为无法完全归属于特定产品或服务的情况。

直接成本法可以提供对产品或服务的直接成本的清晰可见性,但在期间费用核算上可能较为模糊。

方法五:可变成本法(Variable costing method)可变成本法是一种将变动成本视为产品或服务成本的方法,而将固定成本视为期间费用。

这种方法适用于企业需要强调变动成本对产品或服务的影响。

可变成本法可以帮助企业更好地了解变动成本的变动原因并进行决策。

注册会计师成本核算知识点汇总

注册会计师成本核算知识点汇总成本核算是企业管理和财务决策的重要组成部分,对于注册会计师来说,掌握成本核算的知识更是至关重要。

以下将对注册会计师需要了解的成本核算知识点进行汇总。

一、成本的分类首先,要明确成本的分类。

成本按照经济用途可分为生产成本和非生产成本。

生产成本包括直接材料、直接人工和制造费用,这直接与产品的生产过程相关。

直接材料是构成产品实体的原材料,比如生产汽车时用到的钢材。

直接人工则是直接参与产品生产的工人工资。

制造费用较为复杂,包括车间管理人员工资、设备折旧、水电费等。

非生产成本主要指期间费用,如销售费用、管理费用和财务费用。

销售费用是为了销售产品而发生的费用,像广告费、销售人员工资等。

管理费用涵盖企业管理部门的各种开销,比如办公费。

财务费用则主要是利息支出、汇兑损益等。

按照成本性态,成本又可分为固定成本、变动成本和混合成本。

固定成本在一定业务量范围内不随产量变化而变化,如厂房租金。

变动成本与业务量成正比变动,比如直接材料成本。

混合成本既有固定部分又有变动部分,比如电话费,有基本月租费(固定)和通话时长费用(变动)。

二、成本核算的基本方法1、品种法品种法是以产品品种作为成本计算对象来归集生产费用,计算产品成本的方法。

它适用于大量大批单步骤生产的企业,比如发电、采掘等企业。

2、分批法分批法是按照产品批别归集生产费用、计算产品成本的一种方法。

它主要适用于单件、小批生产的企业,比如船舶制造、重型机械制造等。

3、分步法分步法是以产品生产步骤作为成本计算对象来归集生产费用、计算产品成本的方法。

分步法又分为逐步结转分步法和平行结转分步法。

逐步结转分步法要求逐步计算并结转半成品成本,直到最后加工步骤计算出完工产品成本。

平行结转分步法则不计算各步骤半成品成本,只计算本步骤发生的费用和应由产成品负担的份额,然后将各步骤应计入产成品成本的份额平行汇总,计算出完工产品成本。

三、成本核算的流程1、确定成本核算对象根据企业的生产特点和管理要求,确定成本核算的对象,如产品的品种、批次、生产步骤等。

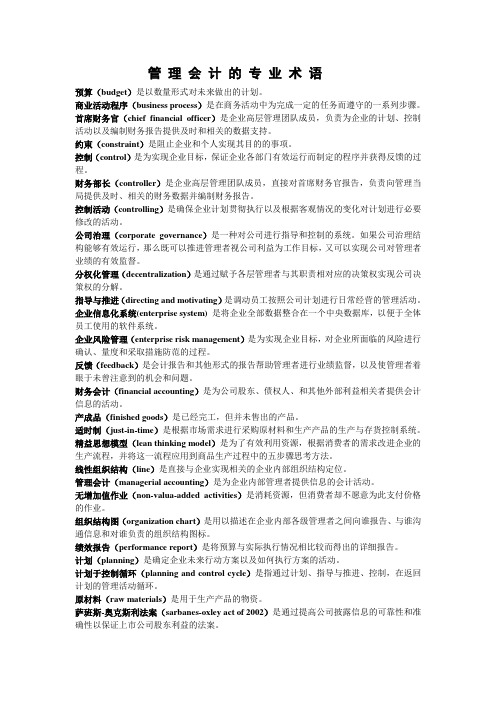

管理会计的专业术语

管理会计的专业术语预算(budget)是以数量形式对未来做出的计划。

商业活动程序(business process)是在商务活动中为完成一定的任务而遵守的一系列步骤。

首席财务官(chief financial officer)是企业高层管理团队成员,负责为企业的计划、控制活动以及编制财务报告提供及时和相关的数据支持。

约束(constraint)是阻止企业和个人实现其目的的事项。

控制(control)是为实现企业目标,保证企业各部门有效运行而制定的程序并获得反馈的过程。

财务部长(controller)是企业高层管理团队成员,直接对首席财务官报告,负责向管理当局提供及时、相关的财务数据并编制财务报告。

控制活动(controlling)是确保企业计划贯彻执行以及根据客观情况的变化对计划进行必要修改的活动。

公司治理(corporate governance)是一种对公司进行指导和控制的系统。

如果公司治理结构能够有效运行,那么既可以推进管理者视公司利益为工作目标,又可以实现公司对管理者业绩的有效监督。

分权化管理(decentralization)是通过赋予各层管理者与其职责相对应的决策权实现公司决策权的分解。

指导与推进(directing and motivating)是调动员工按照公司计划进行日常经营的管理活动。

企业信息化系统(enterprise system) 是将企业全部数据整合在一个中央数据库,以便于全体员工使用的软件系统。

企业风险管理(enterprise risk management)是为实现企业目标,对企业所面临的风险进行确认、量度和采取措施防范的过程。

反馈(feedback)是会计报告和其他形式的报告帮助管理者进行业绩监督,以及使管理者着眼于未曾注意到的机会和问题。

财务会计(financial accounting)是为公司股东、债权人、和其他外部利益相关者提供会计信息的活动。

产成品(finished goods)是已经完工,但并未售出的产品。

制造业成本会计核算

?

?

?

?

產 出 成 本 (步 驟 7)

?

?

?

16,000 16,000

13,000 3,000

16,000

13,000 ? ?

13,000 ? ?

13,000 ? ?

材料、人工及制造费用都100%完工,且所有单位都已完工并转出。

会计ppt

10

3月 份 單 位 的 流 程 投入數量

前部轉入數量 投入數量合計

產出數量 完工並轉出 期末在製品 產量數量合計

因为每批产品的种类与规格不同并且成

本有异,所以必须分批计算成本,因而分批 成本法适用于生产多种不同产品的制造业。

会计ppt

2

分步成本与分批成本的比较

分步成本法

–制造成本由生产过程或 部门将成本累积起来。

–在制品的每一批次产品 都有生产报告。

–同质性产品。

–在自动化的制程中,生 产部门持续地为存货而 生产。

p产r每e量d约Se成at当me本ermoivnee=rdheraadtea期期stsi间间imge的的nsm制约eanc造当ttu成产mael本量thaocdt:ivity

会计ppt

7

无期初在制品存货时分步成本的 会计处理方法

[例] :

某公司生产单一产品,其于2012年3月第三部门的前 一部转入的产品单位数为16,000单位。

制造业成本会计核算

——分步成本与分批成本

(Process-costing VS Job-costing)

会计ppt

1

分步成本与分批成本的比较

一、分步成本法 根据制造步骤或生产部门来归集制造成

本。 分步成本制度适用于生产标准化、大量

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

CPA 、ACCA 和CMA 眼中的分步法(Process Costing )

分步法是非常复杂的成本核算方法,各大证书均涉及,但关注的点却不太一样,请看下图:

个人觉得,CPA 貌似在刻意地“扣题”—— 分步,因此在各步骤之间的成本结转(即空间维度)死抠,这确实是分步法独有的。

ACCA 和CMA 不约而同地着眼于管理,因此在上期和本期的成本核算(即时间维度)挖得比较深,目的是分清楚各期的成本,做公平公正的业绩评价;同时,还考虑损失的问题(点维度),并区分正常损失(一开始就预计得到的,那就算进正常产品的成本)和非正常损失(一开始预计不到的,突然冒出来的事情,必须单独报告),这符合例外管理(management by exception )的思路。

严格来说,这两部分并不是分步法所独有的,只要是连续生产(比如品种法),就肯定有AVCO 和FIFO 的选择,而损失更是难以避免(不论使用哪种成本核算方法),由此可见,CMA 和ACCA 并没有刻意“扣题”,而只是结合着分步法谈管理问题。

此外,CMA 明显考得比ACCA 深得多,各位考友务必有个心理准备。

……

……

上期本期

……

……

时间维度

空间维度

在产品 WIP

在产品 WIP

完工产品 completed

完工产品 completed Process II 第二车间

Process I 第一车间

Process II 第二车间

Process I

第一车间

时间维度纠结的是:

AVCO 加权平均

OR FIFO 先进先出

ACCA 和CMA :AVCO 和FIFO 都介绍,并强调FIFO 有利于业绩管理CPA :压根没提,但默认使用AVCO (官方教材例题和真题都是这么做滴)

期初

在产本期

投入

期末在产

完工产品

期初在产

本期投入

期末在产完工产品

空间维度纠结的是Process (车间)之间如何结转成本CPA :考试重点

要求掌握成本还原

CMA :压根没提,但默认使用逐步综合结转分步法(官方教材的例题是这么做滴),但不做成本还原

ACCA :压根没提,只考一个步骤的计算

分步法

逐步结转分步法

平行结转分步法

逐步综合结转分步法

逐步分项结转分步法

点维度

点维度(时空的交点)纠结的是:

注意:时间维度解决了待分配的process cost 包含什么:

本期投入的成本(FIFO )或期初在产品成本+本期投入的成本(AVCO )

点维度在此基础之上,解决如何分配到上图四种outcome 中

CPA :没提loss ,只在完工产品和在产品之间分配,重点考核约当产量法和定额比例法,此外还提到四种简化的倒挤法(不计算在产品,在产品按期初金额计算,在产品按定额成本计算,在产品按耗用的原材料计算)。

Process cost

完工产品completed

在产品WIP 正常损失normal loss 非正常损失abnormal loss

CMA :同时考虑这四种outcome ,用约当产量法计算,并强调非正常损失单独确认,正常损失要根据检查点的POC 来判断是否由完工产品和在产品共同承担。

ACCA :兵分两路,要么只考虑loss 的问题(此时无

WIP ),思路同CMA ;要么只考虑完工在产的问题(此时无loss ),用约当产量法。