云南省按支出用途分研究与试验发展(R&D)经费内部支出数据专题报告2018版

云南省2011年国民经济和社会发展统计公报

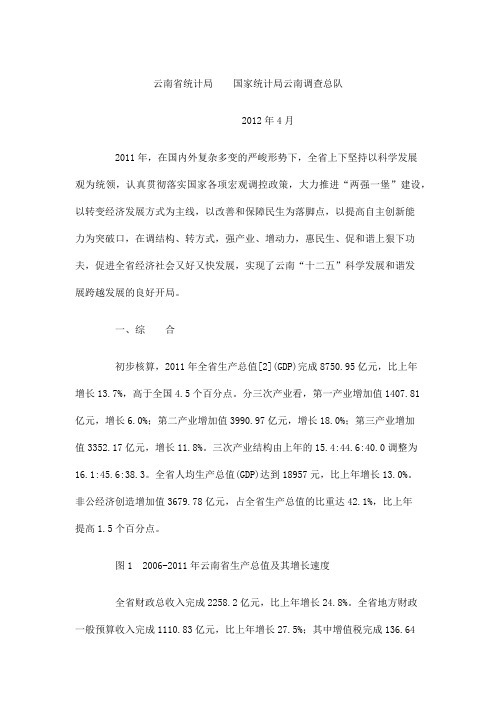

云南省统计局国家统计局云南调查总队2012年4月2011年,在国内外复杂多变的严峻形势下,全省上下坚持以科学发展观为统领,认真贯彻落实国家各项宏观调控政策,大力推进“两强一堡”建设,以转变经济发展方式为主线,以改善和保障民生为落脚点,以提高自主创新能力为突破口,在调结构、转方式,强产业、增动力,惠民生、促和谐上狠下功夫,促进全省经济社会又好又快发展,实现了云南“十二五”科学发展和谐发展跨越发展的良好开局。

一、综合初步核算,2011年全省生产总值[2](GDP)完成8750.95亿元,比上年增长13.7%,高于全国4.5个百分点。

分三次产业看,第一产业增加值1407.81亿元,增长6.0%;第二产业增加值3990.97亿元,增长18.0%;第三产业增加值3352.17亿元,增长11.8%。

三次产业结构由上年的15.4:44.6:40.0调整为16.1:45.6:38.3。

全省人均生产总值(GDP)达到18957元,比上年增长13.0%。

非公经济创造增加值3679.78亿元,占全省生产总值的比重达42.1%,比上年提高1.5个百分点。

图1 2006-2011年云南省生产总值及其增长速度全省财政总收入完成2258.2亿元,比上年增长24.8%。

全省地方财政一般预算收入完成1110.83亿元,比上年增长27.5%;其中增值税完成136.64亿元,增长 21.2%;营业税277.71亿元,增长17.0%;企业所得税110.6亿元,增长34.4%。

全省地方财政一般预算支出完成2929.59亿元,比上年增长28.2%,其中,用于农林水事务、教育、医疗卫生、住房保障支出、社会保障与就业的支出分别增长25.2%、28.9%、29.0%、35.3%和26.8%。

图2 2006-2011年云南省地方财政一般预算收入及其增长速度居民消费价格比上年上涨4.9%,其中食品价格上涨11.5%。

工业生产者出厂价格上涨4.7%。

云南省省级项目支出预算管理暂行办法

云南省省级项目支出预算管理暂行办法文章属性•【制定机关】•【公布日期】2006.09.08•【字号】云南省财政厅公告第11号•【施行日期】2006.09.08•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】专项资金管理,预算、决算正文云南省财政厅公告(第11号)《云南省省级项目支出预算管理暂行办法》已经2006年8月15日云南省财政厅厅务会议通过,现予公布。

云南省财政厅二○○六年九月八日云南省省级项目支出预算管理暂行办法第一章总则第一条为进一步深化预算管理改革,规范和加强省本级行政事业单位项目支出预算管理,提高资金使用效益,根据《中华人民共和国预算法》和《云南省预算审查监督条例》,制定本办法。

第二条本办法适用于省级行政事业单位项目支出预算编制和管理。

第三条项目支出预算是部门预算的组成部分,是行政事业单位为完成其特定的行政工作任务或事业发展目标而编制的年度项目支出计划。

第四条项目支出类型分为上年延续项目、当年新增项目和结转备选项目。

上年延续项目,是指以前年度批准、并按规定需在本年度预算中继续安排的项目;当年新增项目,是指本年度申请列入预算的新增项目;结转备选项目,是指项目库中以前年度预算未安排的项目。

第五条项目支出预算管理的基本原则(一)规范管理、科学排序的原则。

省级各部门对申报的项目进行充分的可行性论证,省财政厅对申报项目严格审核,分轻重缓急排序后视省级当年财力状况择优安排。

(二)综合预算,统筹兼顾的原则。

项目支出预算要体现预算内外资金统筹安排的要求。

省财政厅根据部门申请的项目支出预算,综合部门预算外资金和其他资金来源情况,结合省级财力统筹安排。

(三)细化编制、滚动安排的原则。

省级各部门申报的项目支出按照项目申报的要求细化到项目名称、项目实施时间、项目类型、项目支出的功能分类和经济分类科目等方面。

省财政厅对部门申报的项目设立项目库,统一平衡,滚动管理。

(四)全程管理、绩效评价的原则。

2014年全国科技经费投入统计公报

2014年全国科技经费投入统计公报2014年,我国科技经费投入继续增长,国家财政科技支出及研究与试验发展(R&D)经费投入增加,研究与试验发展(R&D)经费投入强度提高。

一、研究与试验发展(R&D)经费支出情况2014年,全国共投入研究与试验发展(R&D)经费13015.6亿元,比上年增加1169.0亿元,增长9.9%;研究与试验发展(R&D)经费投入强度(与国内生产总值[1]之比)为2.05%,比上年提高0.04个百分点。

按研究与试验发展人员(全时工作量)计算的人均经费支出为35.1万元,比上年增加1.6万元。

分活动类型看,全国用于基础研究的经费支出为613.5亿元,比上年增长10.6%;应用研究经费支出1398.5亿元,增长10.2%;试验发展经费支出11003.6亿元,增长9.8%。

基础研究、应用研究和试验发展占研究与试验发展(R&D)经费总支出的比重分别为4.7%、10.8%和84.5%。

分活动主体看,各类企业经费支出为10060.6亿元,比上年增长10.9%;政府属研究机构经费支出1926.2亿元,增长8.1%;高等学校经费支出898.1亿元,增长4.8%。

企业、政府属研究机构、高等学校经费支出所占比重分别为77.3%、14.8%和6.9%。

分产业部门[2]看,研究与试验发展(R&D)经费投入超过500亿元的行业大类有7个,这7个行业的经费占全部规模以上工业企业研究与试验发展的比重为61.1%;研发经费在100亿元以上且投入强度(与主营业务收入之比)超过了规上工业平均水平的行业大类有10个(分行业情况详见附表1)。

分地区看,研究与试验发展(R&D)经费支出最多的6个省(市)为江苏(占12.7%)、广东(占12.3%)、山东(占10%)、北京(占9.7%)、浙江(占7%)和上海(占6.6%)。

研究与试验发展(R&D)经费投入强度(与地区生产总值之比)达到或超过全国平均水平的有北京、上海、天津、江苏、广东、浙江、山东和陕西等8个省(市)(分地区情况详见附表2)。

云南省科学技术厅、云南省统计局、云南省财政厅关于印发《2022年云南省科技统计公报》的通知

云南省科学技术厅、云南省统计局、云南省财政厅关于印发《2022年云南省科技统计公报》的通知文章属性•【制定机关】云南省财政厅,云南省统计局,云南省科学技术厅•【公布日期】2023.10.23•【字号】云科联发〔2023〕15号•【施行日期】2023.10.23•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】科学技术其他规定正文云南省科学技术厅、云南省统计局、云南省财政厅关于印发《2022年云南省科技统计公报》的通知云科联发〔2023〕15号各州(市)科技局、统计局、财政局,有关单位:省科技厅、省统计局、省财政厅已完成2022年科技经费投入等统计工作,现印发《2022年云南省科技统计公报》。

云南省科学技术厅云南省统计局云南省财政厅2023年10月23日2022年云南省科技统计公报2022年,全省研究与试验发展(以下简称R&D)经费投入保持稳定增长,投入强度持续提升。

R&D经费支出313.53亿元,R&D经费投入强度(R&D经费投入与地区生产总值1之比)为1.08%;全省财政科学技术支出58.97亿元,占财政支出的比重为0.88%。

一、科技机构和人员情况2022年,全省科技活动调查单位共7957家,其中,企业7354家、科研机构119家、高等学校86家、其他398家。

在企业中,规模以上工业企业4883家、重点建筑业和服务业企业2365家、其他企业106家。

在规模以上工业企业中,有R&D活动的企业有1232家,下降1.75%;企业设立的研发机构552个,增长11.97%。

2022年,全省R&D人员为104723人,较上年增长7.37%。

其中,企业R&D人员为57346人,增长5.29%;科研机构R&D人员为11596人,增长15.87%;高等学校R&D人员为28641人,增长7.08%;其他R&D人员为7140人,增长12.99%。

云南省人民政府关于印发云南省“十四五”科技创新规划的通知

云南省人民政府关于印发云南省“十四五”科技创新规划的通知文章属性•【制定机关】云南省人民政府•【公布日期】2021.09.22•【字号】云政发〔2021〕22号•【施行日期】2021.09.22•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】科学技术其他规定,发展规划正文云南省人民政府关于印发云南省“十四五”科技创新规划的通知各州、市人民政府,省直各委、办、厅、局:现将《云南省“十四五”科技创新规划》印发给你们,请认真贯彻执行。

云南省人民政府2021年9月22日为深入贯彻落实党中央、国务院关于科技创新的决策部署,充分发挥科技创新对云南实现高质量发展、融入新发展格局的战略支撑作用,加快建设创新型云南,根据《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》和《云南省国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》,制定本规划。

一、发展基础与面临形势党的十八大以来,以习近平同志为核心的党中央把科技创新摆在国家发展全局的核心位置,坚持创新是引领发展的第一动力,坚定不移走中国特色自主创新道路,全面实施创新驱动发展战略,创新驱动发展的经济社会格局和崇尚创新的社会文化氛围基本形成,我国科技实力跃上新的大台阶,顺利进入创新型国家行列,科技强国建设站在了新的历史起点。

《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》,历史性地将科技创新摆在“十四五”规划各项任务的首位进行专章部署。

党的十九届五中全会指出,要坚持创新在我国现代化建设全局中的核心地位,把科技自立自强作为国家发展的战略支撑,以“四个面向”(面向世界科技前沿、面向经济主战场、面向国家重大需求、面向人民生命健康)指明了科技创新方向,明确了科技实力大幅跃升、关键核心技术实现重大突破、进入创新型国家前列的2035年远景目标和创新能力显著提升的“十四五”目标。

习近平总书记2015年考察云南时强调,要在提高创新能力上下功夫;2020年考察云南时再次强调,要强化创新引领。

云南省财政厅、云南省科技厅关于调整省级科技计划项目经费管理办法若干规定的通知

云南省财政厅、云南省科技厅关于调整省级科技计划项目经费管理办法若干规定的通知文章属性•【制定机关】云南省财政厅,云南省科学技术厅•【公布日期】2012.09.20•【字号】云财教[2012]306号•【施行日期】2012.09.20•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】科学技术综合规定正文云南省财政厅、云南省科技厅关于调整省级科技计划项目经费管理办法若干规定的通知(云财教〔2012〕306号)各州(市)财政局、科技局,各科研院所、高校、有关单位:2006年,云南省科技厅制定了《云南省科技计划项目经费管理办法》(省科技厅2号公告),2008年,省科技厅制定了《云南省科技计划项目经费管理实施细则》(云科财发〔2008〕78号)、《云南省科技发展战略与政策研究专项经费管理办法》(云科财发〔2008〕79号)、《云南省科研院所技术开发研究专项实施细则》(云科财发〔2008〕43号)等(以下简称《经费管理办法》)。

为进一步改革和加强科研经费管理,针对《经费管理办法》执行过程中需进一步明确和解决的问题,结合贯彻落实财政部、科技部《关于调整国家科技计划和公益性行业科研专项经费管理办法若干规定的通知》(财教[2011]434号)的规定,现就省级科技计划经费管理和使用的有关事项通知如下:一、调整项目经费开支范围为适应科研活动规律的需要,落实财政科学化精细化管理要求,建立项目间接成本补偿机制,将项目经费分为直接费用和间接费用。

(一)直接费用是指在项目研究开发过程中发生的与之直接相关的费用,主要包括人员费、设备费、租赁费、材料费、试验外协费、燃料动力费、差旅费、会议费、技术引进费、出版/文献/信息传播/知识产权事务费、劳务费、专家咨询费、撰稿费仅限(科技发展战略和政策研究项目)和其他支出等。

(二)间接费用是指承担项目任务的单位在组织实施项目过程中发生的无法在直接费用中列支的相关费用。

主要包括承担项目任务的单位为项目研究提供的现有仪器设备及房屋,水、电、气、暖消耗,有关管理费用的补助支出,以及绩效支出等。

2012年全国科技经费投入统计公报

2012年全国科技经费投入统计公报2012年,我国科技经费投入继续保持稳定增长。

国家财政科技支出稳步增加,研究与试验发展(R&D)经费投入力度加大,研究与试验发展(R&D)经费投入强度进一步提高。

一、研究与试验发展(R&D)经费支出情况2012年,全国共投入研究与试验发展(R&D)经费10298.4亿元,比上年增加1611.4亿元,增长18.5%;研究与试验发展(R&D)经费投入强度(与国内生产总值之比)为1.98%,比上年的1.84%提高0.14个百分点。

按研究与试验发展人员(全时工作量)计算的人均经费支出为31.7万元,比上年增加1.6万元。

分活动类型看,全国用于基础研究的经费支出为498.8亿元,比上年增长21.1%;应用研究经费支出1162亿元,增长13%;试验发展经费支出8637.6亿元,增长19.2%。

基础研究、应用研究和试验发展占研究与试验发展(R&D)经费总支出的比重分别为4.8%、11.3%和83.9%。

分执行部门看,各类企业经费支出为7842.2亿元,比上年增长19.2%;政府属研究机构经费支出1548.9亿元,增长18.5%;高等学校经费支出780.6亿元,增长13.3%。

企业、政府属研究机构、高等学校经费支出所占比重分别为76.2%、15%和7.6%。

分产业部门看,研究与试验发展(R&D)经费投入超过200亿元的行业大类有10个,这10个行业的研发费用占全部规模以上工业企业的比重达73.9%;研发经费投入强度(与主营业务收入之比)超过了1%的行业大类有8个(分行业情况详见附表1)。

分地区看,研究与试验发展(R&D)经费支出超过500亿元的有江苏、广东、北京、山东、浙江和上海6个省(市),共支出6009.8亿元,占全国经费总支出的58.4%。

研究与试验发展(R&D)经费投入强度(与地区生产总值之比)达到或超过全国平均水平的有北京、上海、天津、江苏、广东、浙江、山东和陕西8个省(市)(分地区情况详见附表2)。

云南省认定企业技术中心管理办法

云南省认定企业技术中心管理办法文章属性•【制定机关】•【公布日期】2008.05.21•【字号】云南省经济委员会公告2008年第1号•【施行日期】2008.06.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】企业技术进步与高新技术产业化正文云南省经济委员会公告(2008年第1号)《云南省认定企业技术中心管理办法》已经2008年5月9日云南省经委第2次委务会议通过,现予公布,自2008年6月1日起施行。

二OO八年五月二十一日云南省认定企业技术中心管理办法第一章总则第一条为贯彻中央提高自主创新能力,建设创新型国家的重要战略决策,充分发挥云南省认定企业技术中心在建立我省技术创新体系中的引导与示范作用,进一步规范和加强云南省认定企业技术中心的认定和评价工作,根据《中共中央、国务院关于实施科技规划纲要增强自主创新能力的决定》、国家发展改革委《国家认定企业技术中心管理办法》等有关规定,制定本办法。

本办法适用于我省企业技术中心的认定、评价和管理工作。

第二条企业技术中心是在企业组建的以提高企业自主创新能力、增强企业核心竞争力和发展后劲为目标,具有较高层次和水平的研究开发实体和技术管理部门,是企业技术创新体系的核心和组织保障,是提升企业技术创新能力的关键环节和重要内容。

第三条为推进我省企业技术中心建设,确立企业技术创新和科技投入的主体地位,对我省主要产业中技术创新能力较强、创新业绩显著、代表省内行业领先水平、具有重要示范和导向作用的企业技术中心予以认定,并给予相应扶持政策,以鼓励和引导企业不断提高自主创新能力。

第四条省经委、省发展改革委、省财政厅、省科技厅、昆明海关、省国税局、省地税局按照各自职责分工,负责云南省认定企业技术中心的认定、评价和管理工作。

1、省经委对企业技术中心建设进行宏观指导,并具体负责云南省认定企业技术中心的认定、评价和日常管理的组织协调工作。

2、省财政厅主要负责监督评价拟申报和已认定的企业技术中心执行财务会计制度情况,会同有关部门制定扶持企业技术中心、鼓励自主创新的财政政策,并对财政资金使用情况进行监督检查和绩效考评。

企业研发投入核算及相关政策解读

折旧费用

无形资产摊销费用 新产品设计费、 新工艺规程制定费、 新药研制的临床试验费、 勘探开发技术的现场试验费

委托外部研究开发费用

其他相关费用

15

会计核算

人员人工费

直接投入费用

• 企业研究开发人员的工资薪 金、基本养老保险费、基本 医疗保险费、失业保险费、 工伤保险费、生育保险费和 住房公积金,以及外聘研究 开发人员的劳务费用等。

研发投入核算概述

7

R&D活动的特征

1

为获得科学与技术,新知识。

新颖性

创造性

2

研发活动一般具有明确的结果导向, 如获得新知识、新技术、新工艺、新 材料、新产品、新标准等。

5

研发成果的可复制性。

可转移性

4

要素

不确定性

3

系统性

研发活动的结果是不能完全事先预 期的,具有较大的不确定性,有一

定的风险并存在失败的可能。Βιβλιοθήκη 研发投入核算概述4

优惠政策

解决什么问题?

高新技术 研发加计

企业

扣除

研发投入 企业研发

后补助

年报

研发投入核算概述

5

什么是R&D?

研究开发活动

(Research And Development)

研究是指为获取并理解新的科学或技术知识而进行 的独创性的有计划调查。

开发是指在进行商业性生产或使用前,将研究成果 或其他知识应用于某项计划或设计,以生产出新的 或具有实质性改进的材料、装置、产品等。

• 直接消耗的材料、燃料和动力费用; • 用于中间试验和产品试制的模具、工艺

装备开发及制造费,不构成固定资产的 样品、样机及一般测试手段购置费,试 制产品的检验费; • 用于研究开发活动的仪器、设备的运行 维护、调整、检验、检测、维修等费用, 以及通过经营租赁方式租入的用于研究 开发活动的固定资产租赁费等。

2012年各地区按支出用途分研究与试验发展(R&D)经费内部支出

辽 吉

宁 林

Liaoning Jilin Heilongjiang

3908680 1098010 1459588

3382490 921819 1293518

654196 222892 354607

526189 176192 166070

黑 龙 江

上 江 浙 安 福

海 苏 江 徽 建

Shanghai Jiangsu Zhejiang Anhui Fujian

江 山

西 东

Jiangxi Shandong

1136552 10203266

955967 8929540

238035 2223323

180585 1273725

河 湖 湖 广 广 海

南 北 南 东 西 南

Henan Hubei Hunan Guangdong Guangxi Hainan

3107802 3845239 2876780 12361501 971539 137244

Shaanxi Gansu Qinghai Ningxia Xinjiang

2872035 604762 131228 182304 397289

2382904 500554 88562 153480 349534

487681 137918 21608 47635 95822

489131 104208 42666 28824 47755

(10 00

全

国

National Total

102984090

88071774

26445176

14912316

东部地区 中部地区 西部地区 东北地区

Eastern Region Middle Region Western Region Northeast Region

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

云南省按支出用途分研究与试验发展(R&D)经费内部支出数据专题报告2018版

前言

本报告针对云南省研究与试验发展(R&D)经费内部支出现状,以数据为基础,通过数字分析为大家展示云南省研究与试验发展(R&D)经费内部支出现状,趋势及发展脉络,为大众充分了解云南省研究与试验发展

(R&D)经费内部支出提供重要参考及指引。

云南省研究与试验发展(R&D)经费内部支出数据专题报告对关键因素

R&D经费内部支出,日常性支出,人员劳务费,资产性支出等进行了分析和梳理并进行了深入研究。

本报告相关知识产权为发布方即我公司天津旷维所有,任何其他方引用我方报告,均需要注明出处。

报告力求做到精准、精细、精确,公正,客观,报告中数据来源于权威政府部门及相关行业协会如中国国家统计局等,并借助统计分析方法科学得出。

相信云南省按支出用途分研究与试验发展(R&D)经费内部支出数据专题报告能够帮助机构和个人更加跨越向前。

目录

第一节云南省按支出用途分研究与试验发展(R&D)经费内部支出现状概况 (1)

第二节云南省R&D经费内部支出指标分析 (3)

一、云南省R&D经费内部支出现状统计 (3)

二、全国R&D经费内部支出现状统计 (3)

三、云南省R&D经费内部支出占全国R&D经费内部支出比重统计 (3)

四、云南省R&D经费内部支出(2015-2017)统计分析 (4)

五、云南省R&D经费内部支出(2016-2017)变动分析 (4)

六、全国R&D经费内部支出(2015-2017)统计分析 (5)

七、全国R&D经费内部支出(2016-2017)变动分析 (5)

八、云南省R&D经费内部支出同全国R&D经费内部支出(2016-2017)变动对比分析 (6)

第三节云南省日常性支出指标分析 (7)

一、云南省日常性支出现状统计 (7)

二、全国日常性支出现状统计分析 (7)

三、云南省日常性支出占全国日常性支出比重统计分析 (7)

四、云南省日常性支出(2015-2017)统计分析 (8)

五、云南省日常性支出(2016-2017)变动分析 (8)

六、全国日常性支出(2015-2017)统计分析 (9)

七、全国日常性支出(2016-2017)变动分析 (9)

八、云南省日常性支出同全国日常性支出(2016-2017)变动对比分析 (10)

第四节云南省人员劳务费指标分析 (11)

一、云南省人员劳务费现状统计 (11)

二、全国人员劳务费现状统计分析 (11)

三、云南省人员劳务费占全国人员劳务费比重统计分析 (11)

四、云南省人员劳务费(2015-2017)统计分析 (12)

五、云南省人员劳务费(2016-2017)变动分析 (12)

六、全国人员劳务费(2015-2017)统计分析 (13)

七、全国人员劳务费(2016-2017)变动分析 (13)

八、云南省人员劳务费同全国人员劳务费(2016-2017)变动对比分析 (14)

第五节云南省资产性支出指标分析 (15)

一、云南省资产性支出现状统计 (15)

二、全国资产性支出现状统计 (15)

三、云南省资产性支出占全国资产性支出比重统计 (15)

四、云南省资产性支出(2015-2017)统计分析 (16)

五、云南省资产性支出(2016-2017)变动分析 (16)

六、全国资产性支出(2015-2017)统计分析 (17)

七、全国资产性支出(2016-2017)变动分析 (17)

八、云南省资产性支出同全国资产性支出(2016-2017)变动对比分析 (18)

第六节云南省仪器和设备支出指标分析 (19)

一、云南省仪器和设备支出现状统计 (19)

二、全国仪器和设备支出现状统计 (19)

三、云南省仪器和设备支出占全国仪器和设备支出比重统计 (19)

四、云南省仪器和设备支出(2015-2017)统计分析 (20)

五、云南省仪器和设备支出(2016-2017)变动分析 (20)

六、全国仪器和设备支出(2015-2017)统计分析 (21)

七、全国仪器和设备支出(2016-2017)变动分析 (21)

八、云南省仪器和设备支出同全国仪器和设备支出(2016-2017)变动对比分析 (22)

图表目录

表1:云南省按支出用途分研究与试验发展(R&D)经费内部支出现状统计表 (1)

表2:云南省R&D经费内部支出现状统计表 (3)

表3:全国R&D经费内部支出现状统计表 (3)

表4:云南省R&D经费内部支出占全国R&D经费内部支出比重统计表 (3)

表5:云南省R&D经费内部支出(2015-2017)统计表 (4)

表6:云南省R&D经费内部支出(2016-2017)变动统计表(比上年增长%) (4)

表7:全国R&D经费内部支出(2015-2017)统计表 (5)

表8:全国R&D经费内部支出(2016-2017)变动统计表(比上年增长%) (5)

表9:云南省R&D经费内部支出同全国R&D经费内部支出(2016-2017)变动对比统计表 (6)

表10:云南省日常性支出现状统计表 (7)

表11:全国日常性支出现状统计表 (7)

表12:云南省日常性支出占全国日常性支出比重统计表 (7)

表13:云南省日常性支出(2015-2017)统计表 (8)

表14:云南省日常性支出(2016-2017)变动统计表(比上年增长%) (8)

表15:全国日常性支出(2015-2017)统计表 (9)

表16:全国日常性支出(2016-2017)变动统计表(比上年增长%) (9)

表17:云南省日常性支出同全国日常性支出(2016-2017)变动对比统计表(比上年增长%)

10表17:云南省日常性支出同全国日常性支出(2016-2017)变动对比统计表(比上年增长%) (10)

表18:云南省人员劳务费现状统计表 (11)

表19:全国人员劳务费现状统计分析表 (11)

表20:云南省人员劳务费占全国人员劳务费比重统计表 (11)

表21:云南省人员劳务费(2015-2017)统计表 (12)

表22:云南省人员劳务费(2016-2017)变动分析表(比上年增长%) (12)

表23:全国人员劳务费(2015-2017)统计表 (13)

表24:全国人员劳务费(2016-2017)变动分析表(比上年增长%) (13)

表25:云南省人员劳务费同全国人员劳务费(2016-2017)变动对比统计表(比上年增长%)14 表26:云南省资产性支出现状统计表 (15)

表27:全国资产性支出现状统计表 (15)

表28:云南省资产性支出占全国资产性支出比重统计表 (15)

表29:云南省资产性支出(2015-2017)统计表 (16)

表30:云南省资产性支出(2016-2017)变动统计表(比上年增长%) (16)

表31:全国资产性支出(2015-2017)统计表 (17)

表32:全国资产性支出(2016-2017)变动统计表(比上年增长%) (17)

表33:云南省资产性支出同全国资产性支出(2016-2017)变动对比统计表(比上年增长%)18 表34:云南省仪器和设备支出现状统计表 (19)

表35:全国仪器和设备支出现状统计表 (19)

表36:云南省仪器和设备支出占全国仪器和设备支出比重统计表 (19)

表37:云南省仪器和设备支出(2015-2017)统计表 (20)

表38:云南省仪器和设备支出(2016-2017)变动统计表(比上年增长%) (20)

表39:全国仪器和设备支出(2015-2017)统计表 (21)

表40:全国仪器和设备支出(2016-2017)变动统计表(比上年增长%) (21)

表41:云南省仪器和设备支出同全国仪器和设备支出(2016-2017)变动对比统计表 (22)。