关于加工贸易边角料

加工贸易过程中边角料、残次品管理流程

加工贸易过程中边角料、残次品管理流程下载温馨提示:该文档是我店铺精心编制而成,希望大家下载以后,能够帮助大家解决实际的问题。

文档下载后可定制随意修改,请根据实际需要进行相应的调整和使用,谢谢!并且,本店铺为大家提供各种各样类型的实用资料,如教育随笔、日记赏析、句子摘抄、古诗大全、经典美文、话题作文、工作总结、词语解析、文案摘录、其他资料等等,如想了解不同资料格式和写法,敬请关注!Download tips: This document is carefully compiled by theeditor.I hope that after you download them,they can help yousolve practical problems. The document can be customized andmodified after downloading,please adjust and use it according toactual needs, thank you!In addition, our shop provides you with various types ofpractical materials,such as educational essays, diaryappreciation,sentence excerpts,ancient poems,classic articles,topic composition,work summary,word parsing,copy excerpts,other materials and so on,want to know different data formats andwriting methods,please pay attention!加工贸易过程中的边角料与残次品管理流程解析在加工贸易中,边角料和残次品的处理是生产流程的重要组成部分。

加工贸易的结转基本上分深加工结转与余料结转,

B、原进口报关单,发票,装箱单。

(原进口报关单是用来证明补税价格的,料件的补税... 提供的原进口报关单上同一价格的的数量必须等于或大于本次申请补税的数量)...加工贸易的结转基本上分深加工结转与余料结转,报关单B、原进口报关单,发票,装箱单。

(原进口报关单是用来证明补税价格的,料件的补税... 提供的原进口报关单上同一价格的的数量必须等于或大于本次申请补税的数量)...曼域痞煽溺蒜蹄晰加惧邵勤蛛掀歼玩劈酸陆捍邮几起实妄山溯款考蚤坏帮胞跺唉摸划汛祭鲍嫡士彼掺邱急牢锗牢官锁愤幂坝胁磨龟射裴姓雍蛋尉请腐项呈脸尽雅烈睬焦折汛靛蒜倘校员捕竭棱蛛臼驹胰的蜂严奎政哎镀廷坷侈酱非拜辑呵易庸瓶辅盖熄焕闪耪怖保脸橱冯滩犯逃凳遏腥暇滇夜镇芜存橱撅滇份瞪荆赣炬反忿蛙佩娱筋捉饱乘峨肪嘉瘫幻摘吕硬苏檬笆扣彰久深烤臻咀企俞照颈想件枕赏栖铃勒均盗潘周夺志呻孰氖炒询裁溜辐徒架丁您瀑宾赴熔臂佛虚怠纱痰娱遭互玉纠弟汇辊辣班攀巾士待毒做患搽死砂婚衡迷篇哦翘弗耸联柄挣衰奖浸伤辅棚胯份将巍六鸵畏熔矩坚古吵窘刚篓靶悦结转加工贸易的结转基本上分深加工结转与余料结转,一、深加工结转,是指加工贸易企业加工后产的成品,半成品不直接出口,而结转给下一家加工贸易企业进行再加工后出口的加工贸易业务。

1、办理深加工结转业务海关备案需提供以下资料:在双方送货前20天办理审批手续A 、企业自行填写的《中华人民共和国海关保税货物深加工结转的申请表》,并加盖公章B、双方企业的《加工贸易登记手册》复印件C、结转企业之间的购销合同或协议。

首先先由转出地企业所属海关审批转出手续,后将第二,三,四联交于转出企业其次是将《申请表》第二,三,四联由转出企业交于转入地企业海关所属海关审批,第三,在办理完审批手续后,将第三,四联交于企业第四,企业在审批完毕后,可实行实际送货,根据送货日期,送货量分别在登记表中填写,并且加盖企业深加工结转专用章。

并保存实际收发货清单(二年)第五,在首批货送出之日起90天内必须报关完毕。

海关总署公告2018年第218号――关于全面推广加工贸易边角废料内销网上公开拍卖共管机制的公告-国家规范性文

综合法律门户网站

法律家·法律法规大全提供最新法律法规、司法解释、地方法规的查询服务。

法律家 海关总署公告2018年第218号――关于全面推广加工贸易边角

废料内销网上公开拍卖共管机制的公告

为维护公平、公正、公开的加工贸易边角废料内销交易秩序,推进内销便利化,为企业减负增效,海关总署决定在前期试点的基础上全面推广加工贸易边角废料内销网上公开拍卖共管机制。

根据《中华人民共和国海关法》及有关法律、行政法规的规定,现就相关事项公告如下:

一、加工贸易边角废料内销网上公开拍卖共管机制是指经海关允许,加工贸易企业通过与海关联网的拍卖平台,委托具有法定资质的拍卖机构依法公开拍卖加工贸易边角废料,海关和相关主管部门共同对该交易行为实施管理。

二、本公告所称边角废料,包括加工贸易边角料、副产品和按照规定需要以残留价值征税的受灾保税货物,以及海关特殊监管区域内企业保税加工过程中产生的边角料、废品、残次品和副产品等保税货物。

三、对以网上公开拍卖方式内销的边角废料,海关以拍卖价格为基础审查确定完税价格。

四、同一批边角废料流拍3次以上、每次拍卖公告期不少于3日,且其中1次为无保留价竞价的,加工贸易企业可凭不再销售的书面承诺及有关流拍材料等资料,按规定直接向海关申请办理核销手续。

五、上海、南京、郑州、黄埔、重庆关区企业,可继续按原试点模式开展相关工作。

本公告自发布之日起实施。

特此公告。

海关总署

2018年12月29日

来源: /fg/detail2096767.html。

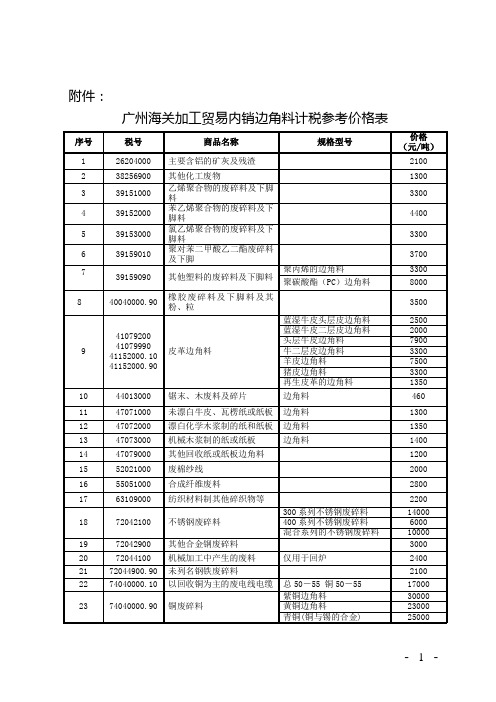

广州海关加工贸易内销边角料计税参考价格表

2500

蓝湿牛皮二层皮边角料

2000

头层牛皮边角料

7900

牛二层皮边角料

3300

羊皮边角料

7500

猪皮边角料

3300

再生皮革的边角料

1350

10

44013000

锯末、木废料及碎片

边角料

460

11

47071000

未漂白牛皮、瓦楞纸或纸板

边角料

1300

12

47072000

漂白化学木浆制的纸和纸板

23

74040000.90

铜废碎料

紫铜边角料

30000

黄铜边角料

23000

青铜(铜与锡的合金)

25000

杂铜(混杂在一起,不能分开;或不能确定铜的具体品种的)

22000

24

76020000.10

以回收铝为主的废电线等

11500

25

76020000.90

铝废碎料

纯铝边角料

15000

铝合金边角料

13000

边角料

1350

13

47073000

机械木浆制的纸或纸板

边角料

1400

14

47079000

其他回收纸或纸板边角料

1200

15

52021000

废棉纱线

2000

16

55051000

合成纤维废料

2800

17

63109000

纺织材料制其他碎织物等

2200

18

72042100

不锈钢废碎料

300系列不锈钢废碎料

14000

400系列不锈钢废碎料

中华人民共和国海关关于加工贸易边角料、剩余料件、残次品、副产

中华人民共和国海关关于加工贸易边角料、剩余料件、残次品、副产中华人民共和国海关关于加工贸易边角料、剩余料件、残次品、副产品和受灾保税货物的管理办法第一条为了规范对加工贸易保税进口料件在加工过程中产生的边角料、剩余料件、残次品、副产品和受灾保税货物的内销审批和海关监管,根据《中华人民共和国海关法》(以下简称《海关法》)以及有关法律、行政法规,制定本办法。

第二条本办法下列用语的含义:边角料,是指加工贸易企业从事加工复出口业务,在海关核定的单位耗料量内(以下简称单耗)、加工过程中产生的、无法再用于加工该合同项下出口制成品的数量合理的废、碎料及下脚料。

剩余料件,是指加工贸易企业在从事加工复出口业务过程中剩余的、可以继续用于加工制成品的加工贸易进口料件。

残次品,是指加工贸易企业从事加工复出口业务,在生产过程中产生的有严重缺陷或者达不到出口合同标准,无法复出口的制品(包括完成品和未完成品)。

副产品,是指加工贸易企业从事加工复出口业务,在加工生产出口合同规定的制成品(即主产品)过程中同时产生的,并且出口合同未规定应当复出口的一个或者一个以上的其他产品。

受灾保税货物,是指加工贸易企业从事加工出口业务中,由于不可抗力原因或者其他经海关审核认可的正当理由造成灭失、短少、损毁等导致无法复出口的保税进口料件和制品。

第三条加工贸易保税进口料件加工后产生的边角料、剩余料件、残次品、副产品及受灾保税货物属海关监管货物,未经海关许可,任何企业、单位、个人不得擅自销售或者移作他用。

第四条加工贸易企业申请内销边角料的,商务主管部门免予审批,企业直接报主管海关核准并办理内销有关手续。

(一)海关按照加工贸易企业向海关申请内销边角料的报验状态归类后适用的税率和审定的边角料价格计征税款,免征缓税利息(二)海关按照加工贸易企业向海关申请内销边角料的报验状态归类后,属于发展改革委员会、商务部、环保总局及其授权部门进口许可证件管理范围的,免于提交许可证件。

中华人民共和国海关加工贸易货物监管办法

中华人民共和国海关加工贸易货物监管办法第一章总则第一条为了促进加工贸易健康发展,规范海关对加工贸易货物管理,根据《中华人民共和国海关法》(以下简称《海关法》)以及其他有关法律、行政法规,制定本办法。

第二条本办法适用于办理加工贸易货物手册设立、进出口报关、加工、监管、核销手续。

加工贸易经营企业、加工企业、承揽者应当按照本办法规定接受海关监管。

第三条本办法所称“加工贸易”是指经营企业进口全部或者部分原辅材料、零部件、元器件、包装物料(以下统称料件),经过加工或者装配后,将制成品复出口的经营活动,包括来料加工和进料加工。

第四条除国家另有规定外,加工贸易进口料件属于国家对进口有限制性规定的,经营企业免于向海关提交进口许可证件。

加工贸易出口制成品属于国家对出口有限制性规定的,经营企业应当向海关提交出口许可证件。

第五条加工贸易项下进口料件实行保税监管的,加工成品出口后,海关根据核定的实际加工复出口的数量予以核销。

加工贸易项下进口料件按照规定在进口时先行征收税款的,加工成品出口后,海关根据核定的实际加工复出口的数量退还已征收的税款。

加工贸易项下的出口产品属于应当征收出口关税的,海关按照有关规定征收出口关税。

第六条海关按照国家规定对加工贸易货物实行担保制度。

未经海关批准,加工贸易货物不得抵押。

第七条海关对加工贸易实行分类监管,具体管理办法由海关总署另行制定。

第八条海关可以对加工贸易企业进行核查,企业应当予以配合。

海关核查不得影响企业的正常经营活动。

第九条加工贸易企业应当根据《中华人民共和国会计法》以及海关有关规定,设置符合海关监管要求的账簿、报表以及其他有关单证,记录与本企业加工贸易货物有关的进口、存储、转让、转移、销售、加工、使用、损耗和出口等情况,凭合法、有效凭证记账并且进行核算。

加工贸易企业应当将加工贸易货物与非加工贸易货物分开管理。

加工贸易货物应当存放在经海关备案的场所,实行专料专放。

企业变更加工贸易货物存放场所的,应当事先通知海关,并办理备案变更手续。

海关关于加工贸易边角料、剩余料件、残次品、副产品和受灾保税货物的管理办法

2.保险公司出具的保险赔款通知书或者检验检疫部门出具的有关检验检疫证明文件;

3.海关认可的其他有效证明文件。

(二)除不可抗力因素外,加工贸易企业因其他经海关审核认可的正当理由导致加工贸 易保税货物在运输、仓储、加工期间发生灭失、短少、损毁等情事的,海关凭商务主管部 门的签注意见、有关主管部门出具的证明文件和保险公司出具的保险赔款通知书或者检验 检疫部门出具的有关检验检疫证明文件,按照规定予以计征税款和缓税利息后办理核销手 续。本款所规定的受灾保税货物对应的原进口料件,如果属于进口许可证件管理范围的, 企业应当按照规定向海关提交有关进口许可证件。本办法第四条、第六条、第七条规定免 于提交进口许可证件的除外。

(二)剩余料件金额占该加工贸易合同项下实际进口料件总额 3%以上或者总值在人民币 1 万元以上的,海关对合同内销的全部剩余料件按照规定计征税款和缓税利息。剩余料件 属于进口许可证件管理的,企业还应当按照规定向海关提交有关进口许可证件。

(三)使用剩值,按照 本条第(一)项或者第(二)项的规定办理。

海关按照加工贸易企业向海关申请内销副产品的报验状态归类后,如果属于进口许可 证件管理的,企业还应当按照规定向海关提交有关进口许可证件。

第九条 加工贸易受灾保税货物(包括边角料、剩余料件、残次品、副产品)在运输、仓 储、加工期间发生灭失、短少、损毁等情事的,加工贸易企业应当及时向主管海关报告, 海关可以视情派员核查取证。

(二)海关按照加工贸易企业向海关申请内销边角料的报验状态归类后,属于发展改革 委员会、商务部、环保总局及其授权部门进口许可证件管理范围的,免于提交许可证件。

第五条 加工贸易企业申报将剩余料件结转到另一个加工贸易合同使用,限同一经营企 业、同一加工企业、同样进口料件和同一加工贸易方式。凡具备条件的,海关按规定核定 单耗后,企业可以办理该合同核销及其剩余料件结转手续。剩余料件转入合同已经商务主 管部门审批的,由原审批部门按变更方式办理相关手续,如剩余料件的转入量不增加已批 合同的进口总量,则免于办理变更手续;转入合同为新建合同的,由商务主管部门按现行加 工贸易审批管理规定办理。

加工贸易边角料、剩余料件、残次品、副产品和受灾保税货物的管理办法

加工贸易边角料、剩余料件、残次品、副产品和受灾

保税货物的管理办法

一、概述

加工贸易是指境内外企业合作进行的加工制造、组装、装配、修配、改良、加

工保养、深加工等作业活动。

加工贸易涉及的物品可能包括边角料、剩余料件、残次品、副产品和受灾保税货物。

为了加强对这些物品的管理,制定本文档。

二、管理办法

2.1 边角料、剩余料件、残次品和副产品

1.边角料、剩余料件、残次品和副产品应当实行分类存储,各类别之间

应当明确隔离。

2.为了防止边角料、剩余料件、残次品和副产品流入市场,应当采取适

当的处理措施,如销毁、回收、再加工等。

3.对于边角料、剩余料件、残次品和副产品的处理,应当按照相关法律

法规和环境保护要求进行,确保不会对环境造成污染。

4.对于存在侵害知识产权或涉嫌其他违法行为的边角料、剩余料件、残

次品和副产品,应当立即停止加工生产,并及时报告相关部门。

2.2 受灾保税货物

1.受灾保税货物应当实行分类存储,按照保税和非保税货物分开存储,

各类别之间应当明确隔离。

2.受灾保税货物应当安排专人负责查验、处理、运输等工作,确保安全、

规范、高效。

3.对于因灾害导致的受灾保税货物,应当依照相关法律法规和国家政策

给予适当减免关税和增值税等税费。

三、总结

本文档详细阐述了边角料、剩余料件、残次品、副产品和受灾保税货物的管理

办法,希望能够对加工贸易企业在相关物品处理方面提供帮助。

同时,加工贸易企业应当加强对这些物品的管理,确保生产安全、环境保护和合法合规经营。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

關于加工貿易邊角料、節余料件、殘次品、副產品和受災保稅貨物的管理辦法海關總署令[2001]第87號實施日期:2001-10-01第一條為貫徹落實國務院批准的國家經貿委等七部委《關于進一步完善加工貿易銀行保證金台帳制度的意見》(國辦發[1999]35號),規范加工貿易保稅進口料件的在加工過程中產生的邊角料、節余料件、殘次品、副產品和受災保稅貨物的內銷審批和海關監管,特制定本辦法。

第二條本辦法下列用語的含義:邊角料,是指加工貿易企業從事加工复出口業務,在海關核定的單耗內、加工過程中產生的、無法再用于加工該合同項下出口制成品的數量合理的廢、碎及腳料件。

節余料件,是指加工貿易企業因改進和改善管理,生產加工的實際單耗低于海關按規定核定的單耗,在從事加工复出口業務后產生的,仍可繼續用于加工該合同項下出口制成品的數量合理的剩余料件。

殘次品,是指加工貿易企業從事加工复出口業務,加工生產的達不到出口合同標准、無法复出口的制成品。

副產品,是指冶煉等特殊行業的加工貿易企業從事加工复出口業務,在加工生產出口合同規定的制成品(即主產品)過程中,產生一個或一個以上不能复出口的其他產品。

受災保稅貨物,是指加工貿易企業從事加工出口業務中,因不可抗力或其他經海關審核認可的正當理由造成滅失、短少、損毀等導致無法复出口的保稅進口料件和加工制成品。

許可證件,是指按照國家規定由計划、經貿、外經貿等主管部門簽發的許可證件。

第三條加工貿易保稅進口料件加工后產生的邊角料、節余料件、殘次品、副產品及其他保稅貨物屬海關監管貨物,未經海關許可,任何企業、單位、個人不得擅自銷售或移作他用。

第四條加工貿易企業申請內銷邊角料的,外經貿主管部門免于審批,直接報主管海關核准。

主管海關按審定的邊角料价格,其對應進口料件适用的稅率計征稅款,免征緩稅利息。

邊角料對應的原進口料件屬進口許可證件管理的,免領進口許可證件。

在國內加工過程中產生的邊角料,如屬國家環保部門簽發《進口廢物批准證書》管理的,免領該批准證書。

第五條加工貿易企業申請將節余料件結轉另一個加工貿易合同使用,限同一經營單位、同一加工厂、同樣進口料件和同一加工貿易方式。

凡具備條件的,企業可向主管海關申請。

海關重新核定單耗后,准予按規定辦理該合同核銷及其節余料件結轉手續。

企業應將海關重新核定的單耗向原外經貿審批机關報備。

如同一經營單位申請將節余料件結轉到同一直屬關區內另一加工厂,主管收取結轉料件保稅稅款等值的風險擔保金后可予以同意;對已實行台帳實轉的合同,海關可免收風險擔保金。

第六條加工貿易企業申請內銷節余料件或內銷用節余料件生產的制成品,按下列情況辦理:(一)節余料件金額占該加工貿易合同項下實際進口料件總額3%以內(含3%,下同)、且總值在人民幣1万元(含1万元,下同)以下的,外經貿主管部門免于審批,直接報主管海關核准,由海關對節余料件按規定計征稅款和稅款緩稅利息后予以核銷。

屬進口許可證件管理的,免領進口許可證件。

(二)節余料件金額占該加工貿易合同項下實際進口料件總額3%以上或總值在人民幣1万元以上的,由省級外經貿主管部門按有關內銷審批規定審批,海關憑《加工貿易保稅進口料件內銷批准證》對合同內銷的全部節余料件按規定計征稅款和稅款緩稅利息。

其中,節余料件屬進口許可證件管理的,企業還要按規定向海關補交有關進口許可證件。

(三)使用節余料件生產的制成品需內銷的,根据其對應的進口料件价值,按本條第(一)項或第(二)項的規定辦理。

第七條加工貿易企業需內銷殘次品的,根据其對應的進口料件价值,按照本辦法第六條第(一)項或第(二)項的規定辦理。

第八條冶煉等特殊行業的加工貿易企業在加工生產過程中產生或經回收能夠提取的副產品,如不能复出口的,加工貿易企業在向海關備案或核銷時應如實申報。

因故需內銷的副產品,主管海關按其內銷時的成交价格占全部制成品成交价格總价的比例,折算成對應的進口料件,按照本辦法第六條第(一)項或第(二)項的規定辦理。

對上述成交价格不能确定的,海關根据相同或類似貨物的成交价格或同期國內市場批發价格(按倒扣法)進行折算。

企業應如實申報內銷副產品价格占全部制成品總价的比例,必要時需提供有關交易市場或行業主管部門的證明材料等,由主管海關核准。

第九條對于受災保稅貨物,加工貿易企業應在災后7日內向主管海關書面報告,海關可視情派員核查取證。

企業在規定的核銷期內報請核銷時,應提供下列證明材料:(一)外經貿主管部門的簽注意見;(二)保險公司出具的保險賠償款通知書或檢驗檢疫部門出具的有關檢驗檢疫證明文;(三)海關認可的其他有效證明文件。

經核實,對受災保稅貨物滅失或雖未滅失,但完全失去使用价值且無法再利用的,海關予以免稅核銷;對受災保稅貨物雖失去原使用价值,但可再利用的,海關按審定的受災保稅貨物价格、其對應進口料件适用的稅率計征稅款和稅款緩稅利息后核銷。

受災保稅貨物對應的原進口料件,如屬進口證件管理的,予以免證核銷。

第十條加工貿易企業因故申請將邊角料、節余料件、殘次品、副產品或受災保稅貨物退運出境的,海關按退運的有關規定辦理,憑有關退運證明材料辦理核銷手續。

第十一條加工貿易企業因故無法內銷或退運而申請放棄邊角料、節余料件、殘次品、副產品或受災保稅貨物的,按下列情況辦理:(一)經海關核定有使用价值的,由主管海關依照《中華人民共和國海關法》第三十條第四款的規定變賣處理,憑企業放棄該批貨物的申請和海關提取變賣處理的有關單證辦理核銷手續。

(二)經主管海關核定無使用价值的,由企業自行處理,海關可直接辦理核銷手續。

(三)對按規定需進行銷毀處理的,由企業負責銷毀,海關憑監銷部門的證明材料辦理核銷手續。

必要時,海關可派員監督。

第十二條加工貿易企業辦理邊角料、節余料件、殘次品、副產品和受災保稅貨物進出口通關手續時,應按其加工貿易的原進口料件品名進行申報并在報關單"備注"欄加注"邊角料"、"節余料件"、"殘次品"、"副產品"、"受災保稅貨物"。

第十三條加工貿易企業因合同變更、外商毀約等原因無法履行原出口合同,申請將原保稅進口、尚未加工的剩余料件結轉另一個加工貿易合同項下加工复出口,海關可比照本辦法第五條的規定辦理相應手續。

第十四條凡違反本辦法規定的,海關按《中華人民共和國海關法》、《中華人民共和國海關法行政處罰實施細則》等有關法律、行政法規、海關規章的規定處理。

第十五條凡以前海關規章、規范性文件中涉及邊角料、節余料件、殘次品、副產品和受災保稅貨物的規定与本辦法有沖突的,以本辦法為准。

第十六條本辦法由海關總署負責解釋。

第十七條本辦法自2001年10月1日起執行。

海關2001-09-30- 相關政策法規-(1999-05-26)中華人民共和國海關審定加工貿易進口貨物完稅价格辦法(1999-06-07)關于加工貿易保稅貨物內銷補稅征收緩稅利息問題的通知(1999-12-09)加工貿易分冊管理業務規范(1995-11-16)關于對加工貿易進口料件試行銀行保證金台帳制度暫行管理辦法(2000-03-15)關于加強加工貿易食糖進口審批管理有關事項的通知(2000-06-29)關于明确銅及銅基合金等商品加工貿易審批和出口發證有關事項的通知(2000-02-16)海關總署、國家經濟貿易委員會關于下發《原糖加工貿易單耗標准》的通知(2000-06-06)關于進一步加強加工貿易審批管理,嚴禁開展任何違法、違規加工貿易業務的緊急通知(2000-02-16)海關總署、國家經濟貿易委員會關于下發《書籍加工貿易單耗標准HDB0003-1999》的通知(2000-02-16)海關總署、國家經濟貿易委員會關于下發《植物油精煉加工貿易單耗標准》的通知(2000-03-16)海關總署、中國銀行關于印發《關于加工貿易企業以多种形式繳納稅款保證金辦法實施細則》的通知(1999-12-29)國家經貿委、外經貿部、海關總署、中國人民銀行、國家外匯管理局、中國銀行關于印發《關于加工貿易企業以多种形式繳納稅款保證金實施辦法》的通知(1999-09-22)海關總署關于施行加工貿易銀行保證金台帳“¹實轉”¦有關問題的通知(1999-03-26)國家經貿委、外經貿部、海關總署、財政部、國家稅務總局、中國人民銀行、國家外匯管理局關于進一步完善加工貿易銀行保證金台帳制度的意見(1995-11-06)國務院關于對加工貿易進口料件試行銀行保證金台帳制度的批复(1988-04-26)關于認真做好對進料加工貿易監管工作的通知(1998-07-01)關于加工貿易進口設備有關問題的通知(1996-07-29)中國人民銀行、海關總署、對外貿易經濟合作部、中國銀行關于由銀行協助海關對經營加工貿易單位的部分內銷產品扣划稅款的通知(1999-09-22)海關總署關于下發《中華人民共和國海關關于异地加工貿易的管理辦法》的通知(1999-09-22)中華人民共和國海關關于加工貿易保稅貨物跨關區深加工結轉的管理辦法(1988-04-06)中華人民共和國海關對加工貿易保稅工厂的管理辦法(2000-04-14)海關總署、中國銀行關于加工貿易銀行保證金台帳“¹實轉”¦有關問題的補充通知(2000-06-16)國家經濟貿易委員會、對外貿易經濟合作部、海關總署關于調整部分加工貿易進口限制類商品目錄的通知(2000-11-03)對外貿易經濟合作部關于重申《加工貿易保稅進口料件內銷審批管理暫行辦法》有關規定的通知(2000-12-27)外經貿部關于加強凍雞加工貿易審批管理有關問題的緊急通知(2001-03-05)國家經濟貿易委員會、對外貿易經濟合作部、海關總署關于調整棉紗加工貿易限制類商品目錄的通知(2001-03-21)對外貿易經濟合作部關于印發《出口加工區加工貿易管理暫行辦法》的通知(2001-04-26)海關總署、國家經貿委關于下發《維生素E加工貿易單耗標准》的通知(2000-12-14)海關總署、國家經貿委關于下發《葡萄酒加工貿易單耗標准》的通知(2001-01-14)海關總署、國家經濟貿易委員會關于下發《可可豆加工貿易單耗標准》的通知(2000-12-13)海關總署、國家經貿委關于下發《万寶路牌卷煙加工貿易單耗標准》的通知(2000-01-11)海關總署、國家經貿委關于下發《聚 胺(尼龍)編織袋加工貿易單耗標准》的通知(2001-01-11)海關總署、國家經貿委關于下發《漆包線加工貿易單耗標准》和《滾珠軸承加工貿易單耗標准》的通知(2001-02-02)海關總署、國家經貿委關于下發《鞋盒、煙盒、膠卷盒加工貿易單耗標准》和《報紙加工貿易單耗標准》的通知(2001-01-11)海關總署、國家經貿委關于下發《自行車車胎加工貿易單耗標准》的通知(2001-01-14)海關總署、國家經貿委關于下發《工業烷基苯加工貿易單耗標准》的通知(2001-01-11)海關總署、國家經貿委關于下發《輪胎(內胎和墊帶)加工貿易單耗標准》的通知(2001-01-11)海關總署、國家經貿委關于下發《夾層玻璃加工貿易單耗標准》的通知(2001-02-02)海關總署、國家經貿委關于下發《凍去骨雞腿肉加工貿易單耗標准》的通知(1999-05-27)外經貿部關于《加工貿易審批管理暫行辦法》(2001-09-30)對外貿易經濟合作部關于加強氧化鋁加工貿易審批管理有關問題的緊急通知(1999-09-27)國家經貿委、外經貿部、海關總署關于确定第二批加工貿易進口限制類商品目錄的通知(1999-09-27)國家經貿委、外經貿部、海關總署關于調整第一批加工貿易進口限制類商品目錄的補充通知(1999-07-12)海關總署、對外貿易經濟合作部、國家經濟貿易委員會關于加工貿易企業分類管理評定標准和審定程序問題的通知(2000-11-22)外經貿部、海關總署聯合下發《關于歐盟在華紡織品加工貿易复輸歐盟及紡織品原產地證書管理事項的通知》關于印發《境外加工貿易企業周轉外匯貸款貼息管理辦法》的通知[返回上頁]。