深康佳A2020年上半年财务分析结论报告

2020年(财务分析)财务管理案例分析库四川长虹深康佳财务状况分析

(财务分析)财务管理案例分析库四川长虹深康佳财务状况分析财务管理案例分析库之二四川长虹、深康佳财务状况分析一、案例分析思路本案例主要采用比率分析的方法,并结合因素分析法和趋势分析法,从上市公司最核心的指标净资产收益率入手,对公司赢利能力、资产效率、偿债能力、现金获取能力、股利政策做全面分析。

二、公司介绍(一)行业背景1、竞争激烈。

我国电视市场经过几年的高速发展,逐渐形成了国产品牌几分天下的局面,属于垄断竞争阶段,由于技术含量不高,竞争十分激烈。

2、市场需求增长日趋减缓。

对彩电的需求已从原来“有的满足”上升到“质的满足”,有技术创新能力的企业将取得优势。

3、行业利润率下降。

随着市场和竞争两方面的因素,电视行业已从高额利润阶段到微利阶段,在微利阶段企业将面临严峻的挑战。

4、WTO的影响。

随着我国加入WTO的进程加快,将对我国电视生产企业带来一定影响,总的来说是利大于弊,有利于国产品牌进入国际市场。

5、长虹公司和康佳公司是国内两个最大的电视制造企业,长虹的市场占有率曾经遥遥领先,但目前两家公司基本是并驾齐驱,康佳有后来居上之势。

(二)四川长虹概况四川长虹电器股份有限公司是一家集彩电、背投、空调、视听、数字网络、电源、器件、平板显示、数字媒体网络等产业研发、生产、销售的多元化、综合型跨国企业。

其下辖吉林长虹、江苏长虹、广东长虹等多家参股、控股公司。

公司总部位于“中国科技城”---四川省绵阳市。

公司始终坚持技术是企业生命的原动力,时刻保持对高新技术的充分接触和跟踪,不断加大技术开发的力度和投入,壮大雄厚的科研开发实力。

公司拥有国家级的技术中心和博士后科研流动站,与中科院、清华大学等国内著名的科研院所建立了密切的技术合作关系,并先后与东芝、飞利浦、ST等多家国外著名企业建立了联合实验室,与国际家电同行站在了同一起跑线。

公司投巨资兴建了CAD、CAE、CAM工作站系统和全消声实验室、EMC电磁兼容实验室等一大批先进开发、检测设施。

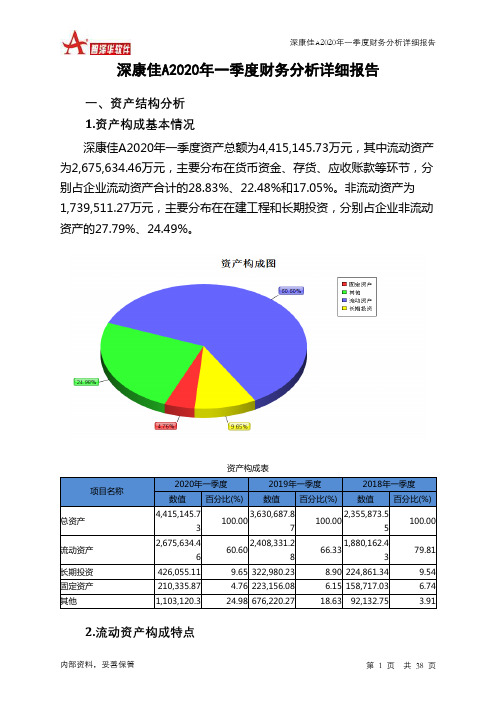

深康佳A2020年一季度财务分析详细报告

100.00

601,585.8

22.48 586,545.3

24.35 457,947.51

24.36

456,282.85

17.05 512,394.76

21.28 425,034.28

22.61

181,725.71

6.79 118,743.74

4.93 27,203.68

1.45

0

0.00

0

0.00

6.资产结构的变动情况

与2019年一季度相比,2020年一季度存货占营业收入的比例出现不合 理增长。预付货款增长过快。其他应收款增长过快。从流动资产与收入变 化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下 降,与2019年一季度相比,资产结构趋于恶化。

项目名称

主要资产项目变动情况表

5.资产结构的合理性评价 从资产各项目与营业收入的比例关系来看,2020年一季度应收账款所 占比例较高。其他应收款所占比例过高。存货所占比例过高。2020年一季 度企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太 合理。

内部资料,妥善保管

第 4 页 共 38 页

深康佳A2020年一季度财务分析详细报告

2020年一季度

2019年一季度

数值 增长率(%) 数值 增长率(%)

2018年一季度 数值 增长率(%)

内部资料,妥善保管

第 5 页 共 38 页

流动资产

长期投资 固定资产 存货 应收账款 货币性资产

2,675,634.4 6

426,055.11 210,335.87

601,585.8 456,282.85 1,019,193.9

0

0.00

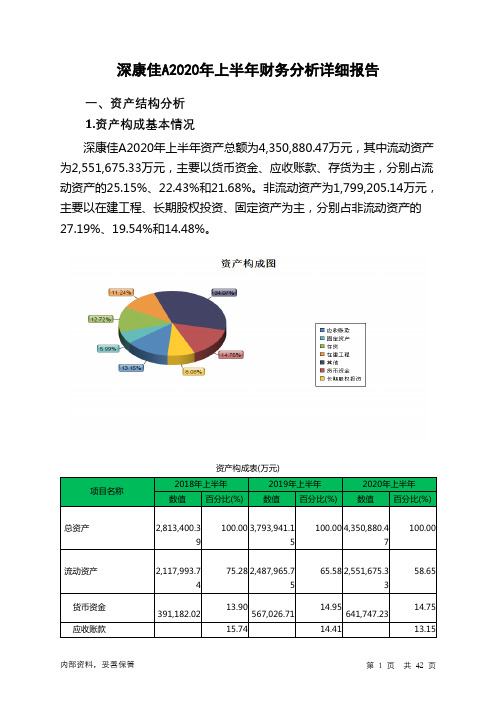

深康佳A2020年上半年财务分析详细报告

546,849.82 17.25

581,023.58

572,317.68 15.31

553,281.95

12.72

非流动资产 在建工程 长期股权投资 固定资产

695,406.65 12,064.47

218,753.99 178,910.18

24.72 1,305,975.3 9

0.43 277,601.82

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2020年上半年应收账款所 占比例较高,其他应收款所占比例过高,存货所占比例过高。2020年上半 年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太 合理。

内部资料,妥善保管

第 5 页 共 42 页

6.资产结构的变动情况

2020年上半年应收账款出现过快增长。其他应收款增长过快。从流动 资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈 利能力明显下降,与2019年上半年相比,资产结构偏差。

11.85 205,501.6

8.05 179,083.19

7.10 168,548.26

0.21 10,580.27

0.01 0.00

2,019.74 54.78

100.00

25.15 22.43 21.68

8.14 8.05 7.02 6.61 0.41 0.08 0.00

3.资产的增减变化 2020年上半年总资产为4,350,880.47万元,与2019年上半年的 3,793,941.15万元相比有较大增长,增长14.68%。

项目名称 总资产

资产主要项目变动情况表(万元)

2019年上半年

数值

差值 增长率(%) 数值

关于深康佳财务分析报告

关于深康佳财务分析报告1. 摘要........................... 3 2. 前言........................... 3 3. 背景分析 (5)4.财务分析 ........................ 7 4.1........................... 财务分析7 4.2...........................战略分析155. 治理建议 (15) (16)6.参与人讲明.1.摘要本文以财务分析的方法,以2004年、2005年、2006年的财务报告为对象,并查阅相关文献,对深康佳进行综合分析。

在分析过程中针对家电行业的进展状况,重点针对其竞争对手四川长虹、家电行业做了对比分析,并给出了治理建议。

在分析过程中,我们发觉康佳公司和长虹公司均属于家用电器行业,从两公司和同行业的财务指标看,该行业近年来竞争比较猛烈,长、短期偿债能力均较弱,存货和应收帐款的占用均较大,盈利率水平较低,现金流受市场变化的阻碍较大,进展前景具有较大的不确定性。

然而,从深康佳的经营情形分析,其经营相对比较稳固,然而也存在着现金流不足,产品、技术、治理等方面均需要进一步加强和提高。

2.前言2.1.目的分析深康佳在市场经营活动中的总体水平,发觉其经营治理的优势和不足,为其进展提供合理建议。

2.2.方法从财务的视角,采纳经营分析和战略分析相结合的方法,得出其各项经营、治理指标。

从偿债能力、盈利能力、资金营运能力、进展能力、现金流、战略进展等方面进行分析,综合得出分析结论,并据此给出合理建议。

在分析过程中,我们重点分析深康佳的资产质量、盈余质量、现金流对其利润的阻碍和关系,找出其利润的合理性和不足,并给出治理建议。

2.3.结论深康佳主营业务收入在经历2005年14.27%的负增长后显现复原性上涨,其中奉献最大的是公司的彩电业务,同比主营业务收入上升8.66%,随着市场份额的不断扩大,更多的消费者成为公司品牌的忠实追随者。

2020年(财务报表管理)四川长虹与深康佳A财务报表比较分析

(财务报表管理)四川长虹与深康佳A财务报表比较分析四川长虹与深康A年度报表比较案例分析———2006-2009年度姓名:蒋巧学号:200804084151班级:08级会计2班报告日期:2010年12 月23 日案例分析框架一、行业背景1、竞争激烈。

我国电视市场经过几年的高速发展,逐渐形成了国产品牌几分天下的局面,属于垄断竞争阶段,由于技术含量不高,竞争十分激烈。

2、市场需求增长日趋减缓。

对彩电的需求已从原来“有的满足”上升到“质的满足”,有技术创新能力的企业将取得优势。

3、行业利润率下降。

随着市场和竞争两方面的因素,电视行业已从高额利润阶段到微利阶段,在微利阶段企业将面临严峻的挑战。

4、WTO的影响。

随着我国加入WTO的进程加快,将对我国电视生产企业带来一定影响,总的来说是利大于弊,有利于国产品牌进入国际市场。

5、长虹公司和康佳公司是国内两个最大的电视制造企业,长虹的市场占有率曾经遥遥领先,但目前两家公司基本是并驾齐驱,康佳有后来居上之势。

二、公司概况1、四川长虹公司名称:四川长虹电器股份有限公司简称:A股:四川长虹600839行业类别:电子产品-->家用电器上市地点:上海证券交易所上市日期:A股:1994-03-11法人代表:赵勇公司注册地址:四川省绵阳市高新区绵兴东路35号同行业公司数(家):126注册资本(万元):284732主营业务范围:视频产品、网络产品、激光读写系列产品、数字通讯产品、电池系列产品、通讯传输设备、电子部品。

2、深康A公司名称:康佳集团股份有限公司简称:A股:康佳集团000016行业类别:电子产品-->家用电器上市地点:深圳证券交易所上市日期:A股:1992-03-27法人代表:侯松容公司注册地址:深圳市南山区华侨城同行业公司数(家):400注册资本(万元):120397主营业务范围:电视机、收录机、音响组合、激光唱机、传真机、对讲机、数字通讯设备。

三、基本指标1、主营业务收入收入是企业利润的来源,同时也反映市场规模的大小。

关于深康佳财务分析报告

关于深康佳财务分析报告深康佳财务分析报告一、公司概况深康佳是国内知名的家电制造商和销售商,总部位于中国深圳。

成立于1984年,深康佳已成为中国电子行业的领军企业之一。

公司主要经营电视、空调、冰箱、洗衣机等家电产品,产品销售遍布全国各地,并出口到多个国家和地区。

二、财务数据总览1. 营业收入根据最近年度财务报告,深康佳的营业收入持续增长。

在过去三年中,公司的营业收入分别为X亿、Y亿和Z亿元。

2. 净利润深康佳的净利润也呈现稳步增长的趋势。

在过去三年中,公司的净利润分别为A亿、B亿和C亿元。

3. 资产总额及负债总额截至最近年度财务报告,深康佳的资产总额为M亿元,负债总额为N亿元,公司负债规模在可控范围内。

4. 偿债能力深康佳的偿债能力良好。

在过去三年中,公司的资产负债率分别为P%、Q%和R%,表明公司的长期偿债能力较强。

5. 盈利能力深康佳的盈利能力保持稳定增长。

在过去三年中,公司的毛利率分别为S%、T%和U%;净利率分别为V%、W%和X%,表明公司能够有效控制成本并获得良好的盈利。

6. 现金流量深康佳的现金流量状况良好。

公司过去三年的经营活动现金流分别为Y亿元、Z亿元和AA亿元。

三、财务分析1.市场地位和竞争优势深康佳在家电行业具有良好的市场地位和竞争优势。

多年来,公司凭借自身技术实力和品牌影响力,不断推出具有创新性和竞争力的产品,赢得了消费者的青睐。

2.销售渠道和市场拓展深康佳通过多个渠道销售其产品,包括线下实体店、电商平台等。

公司积极开拓国内外市场,持续加强品牌宣传和市场推广,进一步扩大市场份额。

3.产品创新和研发投入深康佳注重产品创新和研发投入。

公司持续加大研发投入,致力于开发更多高质量、高性能的产品,以满足消费者不断升级的需求。

4.风险和挑战尽管深康佳在市场竞争中具有一定优势,但仍面临着来自国内外竞争对手的压力。

此外,原材料价格波动、行业政策变化等因素也可能对公司经营产生一定影响。

四、展望与建议根据深康佳目前的财务状况和市场表现,可以预见公司在未来有望保持稳定增长的趋势。

深康佳A2020年上半年财务风险分析详细报告

深康佳A2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为802,930.36万元,2020年上半年已经取得的短期带息负债为1,259,600.67万元。

2.长期资金需求

该企业长期资金需求为805,680.01万元,2020年上半年已有长期带息负债为1,069,100.81万元。

3.总资金需求

该企业的总资金需求为1,608,610.37万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为724,581.68万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是739,030.55万元,实际已经取得的短期带息负债为1,259,600.67万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为739,030.55万元,企业有能力在3年之内偿还的贷款总规模为746,254.98万元,在5年之内偿还的贷款总规模为760,703.85万元,当前实际的带息负债合计为2,328,701.48万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为423,076.55万元。

由于该企业经营亏损,资金缺口需要依靠其收入和资产的变现来填补。

与企业的资金缺口相比,

内部资料,妥善保管第1 页共5 页。

深康佳A2020年三季度财务风险分析详细报告

深康佳A2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为671,199.16万元,2020年三季度已经取得的短期带息负债为1,276,510.16万元。

2.长期资金需求

该企业长期资金需求为900,246.36万元,2020年三季度已有长期带息负债为1,016,163.91万元。

3.总资金需求

该企业的总资金需求为1,571,445.52万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为721,951.58万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是909,713.44万元,实际已经取得的短期带息负债为1,276,510.16万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为815,832.51万元,企业有能力在3年之内偿还的贷款总规模为862,772.97万元,在5年之内偿还的贷款总规模为956,653.9万元,当前实际的带息负债合计为2,292,674.07万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为432,608.94万元。

由于该企业经营亏损,资金缺口需要依靠其收入和资产的变现来填补。

与企业的资金缺口相比,

内部资料,妥善保管第1 页共5 页。

深康佳A2020年一季度经营风险报告

深康佳A2020年一季度经营风险报告内部资料,妥善保管 第 1 页 共 4 页深康佳A2020年一季度经营风险报告一、经营风险分析 1、经营风险深康佳A2020年一季度盈亏平衡点的营业收入为1,265,704.98万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

企业当期经营业务收入未达到盈亏平衡点,经营业务不安全,经营风险较大。

2、财务风险企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

经营风险指标表项目名称2020年一季度 2019年一季度 2018年一季度 数值 增长率(%)数值增长率(%)数值增长率(%)盈亏平衡点 1,265,704.98 -27.781,752,583.4987.73 933,588.18 0 营业安全率 -0.62 0.9 -0.63 -211.88 -0.2 0 经营风险系数 -6.09 -343.44 2.5 -46.39 4.66 0 财务风险系数9.5751.571.12-12.081.27二、经营协调性分析 1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供413,941.63万元的营运资本,投融资活动是协调的。

营运资本增减变化表项目名称2020年一季度 2019年一季度 2018年一季度 数值 增长率(%)数值增长率(%)数值增长率(%)营运资本 413,941.63 264.75 113,486.68 -71.32 395,720.17 0 所有者权益 974,553.86 1.17 963,301.59 15.82 831,738.44 0 非流动负债 1,178,899.04216.45 372,541.67 995.2 34,015.86 0 固定资产210,335.87-5.74 223,156.0840.6 158,717.03。

深康佳A2020年上半年现金流量报告

深康佳A2020年上半年现金流量报告

一、现金流入结构分析

2020年上半年现金流入为3,276,012.45万元,与2019年上半年的4,552,302.38万元相比有较大幅度下降,下降28.04%。

企业通过销售商品、提供劳务所收到的现金为1739891.92万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的53.11%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了107636.69万元的资金缺口,企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的31.82%。

这部分新增借款有87.95%用于偿还旧债。

二、现金流出结构分析

2020年上半年现金流出为3,272,296.36万元,与2019年上半年的4,424,690.62万元相比有较大幅度下降,下降26.04%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的52.30%。

内部资料,妥善保管第1 页共4 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

深康佳A2020年上半年财务分析综合报告

一、实现利润分析

2020年上半年利润总额为14,566.99万元,与2019年上半年的48,902.22万元相比有较大幅度下降,下降70.21%。

利润总额主要来自于对外投资所取得的收益。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析

2020年上半年营业成本为1,626,899.34万元,与2019年上半年的2,467,404.24万元相比有较大幅度下降,下降34.06%。

2020年上半年销售费用为96,922.44万元,与2019年上半年的106,794.59万元相比有较大幅度下降,下降9.24%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年上半年管理费用为44,091.58万元,与2019年上半年的34,792.46万元相比有较大增长,增长26.73%。

2020年上半年管理费用占营业收入的比例为2.52%,与2019年上半年的1.34%相比有所提高,提高1.18个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

2020年上半年财务费用为38,704.09万元,与2019年上半年的41,426.05万元相比有较大幅度下降,下降6.57%。

三、资产结构分析

2020年上半年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

2020年上半年应收账款出现过快增长。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年上半年相比,资产结构偏差。

四、偿债能力分析

内部资料,妥善保管第1 页共4 页。