资金时间价值公式总结

一级建造师考试科目《工程经济》:资金时间价值的计算公式

一级建造师考试科目《工程经济》:资金时间价值的计算公式2012年一级建造师考试将于9月22~23号开考,一级建造师考试报名进行中,为了帮助考生系统的复习一级建造师考试相关重点知识,,以下整理一级建造师考试科目(建设工程经济)相关知识辅导及试题,希望可以对大家参加本次考试有所帮助!11.资金时间价值的计算公式怎么得出来的?答:为帮助考生理解,现将资金时间价值的公式说明如下:(1)单利公式公式1Z101011-3、1Z101011-4、1Z101011-5全是根据概念得出,无需推导,且公式表达简单。

(2)复利公式①从复利概念得出定义公式1Z101011-6、1Z101011-7,并通过[例1Z101011-3]用计算表1Z101011-2说明。

②一次支付的复利公式。

将表1Z101011-2中数据用字母表示(见表1Z101012-1),据此推导得出复利一次支付的终值公式(1Z101012-1);此公式的逆运算即得一次支付的现值公式(1Z101012-3)。

③等额支付系列的终值公式通过图1Z101012-3说明,并将公式过程列出,这是一个等比数列,用等比数列求和公式即得出等额支付系列的终值公式(1Z101012-10)。

④根据一次支付现值公式(1Z101012-3)和等额支付系列的终值公式(1Z101012-10)得到等额支付系列的现值公式(1Z101012-12)。

(3)名义利率和有效利率公式①名义利率和计息期有效利率均根据概念得出,无需推导。

②年有效利率公式(1Z101013-3)在教材第12页有推导用图1Z101013-1和推导过程。

③按计息周期利率计算等值的公式(1Z101013-4、1Z101013-5、1Z101013-6、1Z101013-7),只要理解一次支付、等额支付系列复利公式、名义利率和有效利率的概念即可得出,无需推导。

资金的时间价值的复利法计算六个基本公式

资金的时间价值的复利法计算六个基本

公式

来源:环球网校发布时间:2009-2-26 17:19:00 所属频道:

造价工程师

环球网校()讯,2009年度全国注册造价工程师执业资格考试时间为:10月24、25日。

环球网校辅导名师王双增教授对资金的时间价值的复利法计算六个基本公式给我们做了归纳和总结,以帮助大家更好把握该知识点!

(一)复利计算

1.复利的概念

某一计息周期的利息是由本金加上先前计息周期所累积利息总额之和来计算的,该利息称为复利,即通常所说的“利生利”、“利滚利”。

i——计息期复利率;

n——计息的期数;

P——现值(即现在的资金价值或本金),指资金发生在(或折算为)某一特定

时间序列起点时的价值;

F——终值(n期末的资金价值或本利和),指资金发生在(或折算为)某一特

定时间序列终点的价值。

A——年金,发生在(或折算为)某一特定时间序列各计息期末(不包括零期)

的等额资金序列的价值。

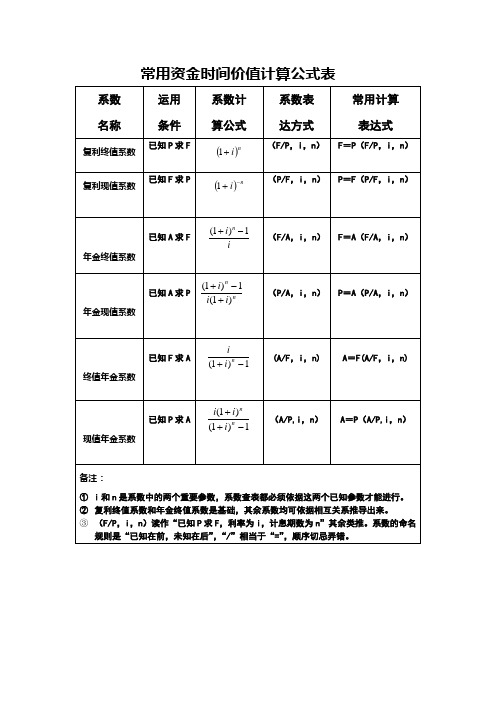

2、将六个资金等值换算公式以及对应的现金流量图归集于下表。

六个常用资金等值换算公式小结:

重点提示:这六个公式非常重要,前面说过可以简化为一个公式,另外一点更要强调的是:每个公式必须对应相应的现金流量图,不能有任何不一样的地方,如果不一样,就一定要先折算为一样的才能应用这六个基本公式。

常用资金时间价值计算公式表

系数 名称

复利终值系数

运用 条件

已知 P 求 F

系数计 算公式

系数表 达方式

(F/P,i,n) F/P,

常用计算 表达式

F=P(F/P,i,n) F/P,

(1 + i )n (1 + i )− n

(1 + i ) n − 1 i

复利现值系数

已知 F 求 P

(P/F,i,n) P/F,

P=F(P/F,i,n) P/F,

年金终值系数

已知 A 求 F

(F/A,i,n) F/A,

F=A(F/A,i,n) F/A,

年金现值系数

已知 A 求 P

(1 + i ) n − 1 i (1 + i ) n

(P/A,i,n) P/A,

P=A(P/A,i,n) P/A,

终值年金系数

已知 F 求 A

i (1 + i ) n − 1

(A/F, (A/F,i,n)

A=F(A/F,i,n) F(A/F,

现值年金系数

已知 P 求 A

i (1 + i ) n (1 + i ) n − 1

(A/P,i,n) A/PБайду номын сангаасi,

A=P(A/P,i,n) A/P,i,

备注: 备注: 是系数中的两个重要参数,系数查表都必须依据这两个已知参数才能进行。 ① i 和 n 是系数中的两个重要参数,系数查表都必须依据这两个已知参数才能进行。 复利终值系数和年金终值系数是基础,其余系数均可依据相互关系推导出来。 ② 复利终值系数和年金终值系数是基础,其余系数均可依据相互关系推导出来。 ③ (F/P,i,n)读作“已知 P 求 F,利率为 i,计息期数为 n”其余类推。系数的命名 F/P, 读作“ 其余类推。 规则是“已知在前,未知在后” 相当于“ ,顺序切忌弄错。 规则是“已知在前,未知在后”“/”相当于“=” 顺序切忌弄错。 ,

4资金时间价值及折算公式

4资金时间价值及折算公式资金时间价值是指由于资金拥有者能够利用资金进行投资或贷款,从而获取一定的利息或回报,因此它具有时间价值。

换言之,相同金额的资金在不同时间段拥有不同的价值。

在实际生活中,我们通常会面临到期收款或借款的情况,因此需要计算资金的时间价值,以便做出正确的决策。

资金时间价值的核心在于“时间”,即钱在不同时期的价值是不同的。

未来的一定金额的收入或支出在现在的价值称为现值,而现在的一定金额在未来一些时间段内的价值称为未来值。

资金的时间价值有三种基本形式:现值、未来值和年金。

1. 现值(Present Value,PV):现值是指将未来的一定金额或一系列的现金流,根据其中一种给定的折现率计算其现在的价值。

现值的计算公式如下:PV=FV/(1+r)^n其中PV表示现值,FV表示未来的一定金额或一系列的现金流,r表示折现率,n表示时间段。

2. 未来值(Future Value, FV):未来值是指将现在的一定金额或一系列的现金流,按照一定的利率或增长率计算其未来一些时间点内的价值。

未来值的计算公式如下:FV=PV*(1+r)^n其中FV表示未来值,PV表示现在的一定金额或一系列的现金流,r表示利率或增长率,n表示时间段。

3. 年金(Annuity):年金是指在一定的时间段内,按照一定的期末利率或增长率,等额定期地支付或收取的一系列现金流的组合。

年金分为普通年金和延期年金。

普通年金是指固定的金额按照一定的期末利率或增长率在一系列等长的时间段内连续地支付或收取的现金流。

普通年金的计算公式如下:PV=PMT*[1-(1+r)^(-n)]/rFV=PMT*[(1+r)^n-1]/r延期年金是指在一定的时间段内,延迟一定时间再开始支付或收取的一系列现金流。

延期年金的计算公式如下:PV=PMT*[(1-(1+r)^(-n))/r]*(1+r)^(-m)FV=PMT*[(1-(1+r)^(-n))/r]*(1+r)^(m-n)其中,PV表示现值,PMT表示每期支付或收取的金额,FV表示未来值,r表示期末利率或增长率,n表示总期数,m表示延期期数。

金融专业《0-2-1 12个例子让你学会资金时间价值的计算》

12个例子让你学会资金时间价值的计算(一)单利的计算单利是利息的一种计算制度。

按照这种方法,只就初始投入的本金计算各年度利息,所衍生利息不参加本金重复计算利息。

单利只适合于特定情况下的计算,比方商业票据的贴现息的计算、单利计算条件下债券利息的计算等。

1.单利终值计算单利终值的计算,即现值求终值。

计算公式为:F=P+I=P+ P×i×n=P×〔1+i×n〕式中:F为终值,P为现值,I为利息,i为利率,通常指年利率,n为期数。

【例1】将10000元存入银行,假设年利率为3%,期限为2年。

计算到期后的利息和终值〔本利和〕解:期满后可获得的利息为:I=10000×3%×2=600〔元〕2年后得到的终值〔本利和〕为:F=10000×(1+3%×2)=10600(元)2.单利现值计算单利现值的计算,即终值求现值。

计算公式为:P=F-I=F÷〔1+i×n〕式中:F为终值,P为现值,I为利息,i为利率,通常指年利率,n为期数。

【例2】某人方案2年后存款到达10600元,年利率为3%,,请问现在要存入银行多少钱?解:假设两年后想得到10600元,现在应存入的金额为:P=10600÷〔1+3%×2〕=10000〔元〕(二)复利的计算爱因斯坦说,宇宙间最大的能量是复利,世界第八大奇迹是复利。

复利是指本生利。

即每期利息都进入下一期本金一起计息,也就是俗称的“利滚利〞。

个人理财中的资金时间价值通常都是按照复利方式计息。

1.复利终值计算复利终值是指一定量的资金按照复利计息的假设干年后的本利和。

其计算公式为: F=P(1+i)n式中:F为终值,P为现值, i为利率,n为期数。

(1+i)n称为复利终值系数或1元的复利终值,用符号(F/P,i,n)表示。

在实际计算时,其数值可查复利终值系数表〔见附表一〕。

【例3】将1000元投入证券市场,假设年利率为5%,期限为2年,请用复利计息方式计算复利终值及所获得的利息。

资金时间价值计算公式

P=F•(P/F,I,n)F=A•(F/A,i,n)A=F•(A/F,i,n)A=P•(A/P,i,n)P=A•(P/A,I,n)在什么情况下使用以上公式?上述公式之间相互关系?F=P•(F/P,i,n)复利终值的计算公式为:F=P·(1+i)n(次方)式中(1+i)n简称“复利终值系数”,记作(F/P,i,n)。

复利现值与复利终值互为逆运算,其计算公式为:P=F·(1+i) -n(次方)式中(1+i) -n简称“复利现值系数”,记作(P/F,i,n)。

年金终值的计算年金终值是指在一定的时期内,每隔相同的时间收入或支出一笔相等金额,在到期时按复利计算的本利和。

其计算公式为:F=A[(1+i)n-1]/i=A(F/A,i,n)式中的[(1+i)n-1]/i称为年金终值系数;一般表示为(F/A,i,n)。

年金现值的计算年金现值是指将在一定时期内按相同时间间隔在每期期末收入或支付的相等金额折算到第一期初的现值之和。

其计算公式为:P=A[(1+i)n-1]/[i(1+i)n]=A(P/A,i,n)式中的[(1+i)n-1]/[i(1+i)n]称为年金现值系数,一般表示为(P/A,i,n)假设你现在往银行里面存入100块钱,年利率是5%,那么过5年后你能从银行里面取多少钱?第一年末你账户的钱是(1+5%)100第二年末你账户的钱是(1+5%)(1+5%)100以此类推第五年年末你账户的钱是100(1+5%)^5因此发现终值F=P(1+i)^n复利终值的计算公式为:F=P·(1+i)n(次方)式中(1+i)n简称“复利终值系数”,记作(F/P,i,n)。

复利现值与复利终值互为逆运算,其计算公式为:P=F·(1+i) -n(次方)式中(1+i) -n简称“复利现值系数”,记作(P/F,i,n)。

年金终值的计算年金终值是指在一定的时期内,每隔相同的时间收入或支出一笔相等金额,在到期时按复利计算的本利和。

资金时间价值的计算公式

资金时间价值的计算公式资金时间价值是指在不同时间点上的资金所具有的价值差异。

简单来说,就是同样的金额,不同的时间点,其价值是不同的。

资金的时间价值主要受到两方面因素的影响:时间因素和利率因素。

时间因素指的是资金的使用时间,利率因素指的是资金的投资回报率。

根据这两个因素,我们可以计算出资金在不同时间点上的价值。

在计算资金的时间价值时,我们通常会使用一些基本的公式和方法。

其中最常用的是现值、未来值和利率的计算公式。

现值是指将未来的一笔资金以一定的折扣率折算到现在的价值。

未来值是指将现在的一笔资金按照一定的利率增长到未来的价值。

利率则是指资金的投资回报率。

在计算现值时,我们可以使用现值公式:PV = FV / (1 + r)^n。

其中,PV表示现值,FV表示未来值,r表示利率,n表示时间。

在计算未来值时,我们可以使用未来值公式:FV = PV * (1 + r)^n。

其中,FV表示未来值,PV表示现值,r表示利率,n表示时间。

在计算利率时,我们可以使用利率公式:r = (FV / PV)^(1/n) - 1。

其中,r表示利率,FV表示未来值,PV表示现值,n表示时间。

通过这些公式,我们可以计算出资金在不同时间点上的价值。

比如,如果我们有一笔1000元的资金,想要知道在5年后的价值,假设利率为5%。

那么我们可以使用未来值公式进行计算:FV = 1000 * (1 + 0.05)^5 = 1000 * 1.27628 = 1276.28元。

所以,这笔资金在5年后的价值为1276.28元。

资金的时间价值在实际生活中有着广泛的应用。

比如,在投资决策中,我们需要计算不同投资方案的现值和未来值,来选择最合适的方案。

在贷款和借款中,我们需要计算贷款的利息和还款计划,来评估贷款的成本和可行性。

在退休规划中,我们需要计算退休金的现值和未来值,来确定投资和储蓄的目标和规划。

资金的时间价值是指在不同时间点上的资金所具有的价值差异。

资金的时间价值计算总结

资金的时间价值计算总结张攀峰一。

、资金时间价值的含义资金时间价值是指一定量资金在不同时点上价值量的差额,也称为时间的货币价值现值:(present value ) 终值:(future value )(一) 单利终值和现值的计算单利是指只对本金计算利息,通常用P 表示现值,F 表示终值,i 表示利率(贴现率、折现率),n 表示计算利息的期数,I 表示利息。

1.单利的利息 I=P ·i ·n2.单利的终值F=P(1+i ·n) 3.单利的现值 )n · 1(i F P += (二)复利终值和现值的计算复利是指不仅对本金要利息,而且对本金所生的利息也要计息,即“利滚利”。

1. 复利终值的计算复利的终值是指一定量的本金按复利计算的若干年后的本利和。

复利终值的计算公式为n )i 1(+=P F式中n i 1)(+称为“复利终值系数”,用符号(F/P ,i ,n )表示。

(附表一)2. 复利现值的计算复利现值是指在将来某一特定时间取得或支出一定数额的资金,按复利折算到现在的价值。

复利现值计算的公式为n )i 1(+=FP式中的n i 1)(+称为“复利现值系数”,用符号(P/F ,i ,n )表示。

(附表二)3. 复利利息的计算I=F-P4. 名义利率和实际利率名义利率:r实际利率:i名义利率转化为实际利率计算公式 1)1(i -+=m m r 三、年金终值和现值年金(Annuity )是指一定时期内,每隔相同的时间,收入或支出相同的金额的系列款项。

例如折旧、租金、等额分期付款、养老金、保险费、零存整取等都是年金的问题。

(一) 普通年金(或后付年金)普通年金是指在每期期末,间隔相等时间,收入或支出相等金额的系列款项。

1. 普通年金终值(已知年金A ,求年金终值A F )普通年金终值是指每期期末收入或支出的相等款项,按复利计算,在最后一期所得的本利和。

每期期末收入或支出的款项用A 表示,利率用i 表示,期数用n 表示。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

.

精品

项目 公式 系数符号 系数名称 复利终值 F=P(1+i)n

(1+i)n

=(F/P,i,n) 复利终值系数 复利现值 P=F(1+i)-n

(1+i)-n =(P/F,i,n)

复利现值系数 普通年金终值

普通年金终值系数

项目 公式

系数符号

系数名称 年偿债基金 A=F =(A/F,i,n ) 偿债基金系数 普通年金现值 P=A =(A/P,i,n ) 普通年金现值系数 年资本回收额 A=P

=(P/A,i,n )

资本回收系数

预付年金与普通年金的联系

预付年金现值=(1+i )×普通年金的现值

预付年金终值=(1+i )×普通年金的终值

预付年金现值系数=(1+i )×普通年金的现值系数 或:普通年金现值系数表期数减1,系数加1 预付年金终值系数=(1+i )×普通年金终值系数 或:普通年金终值系数表期数加1,系数减1 递延年金的现值计算

递延年金现值

=A ×(P/A ,i ,n )×(P/F ,i ,m ) =A ×[(P/A ,i ,m+n )-(P/A ,i ,m )] m:递延期 n:年金期

互为倒数关系的三组系数 复利终值系数与复利现值系数; 偿债基金系数与普通年金终值系数; 资本回收系数与普通年金现值系数。

如有侵权请联系告知删除,感谢你们的配合!。