上市公司资产质量分析——以X集团为例

上市公司盈利能力分析—以万科集团为例 会计财务管理专业

上市公司盈利能力分析—以万科集团为例摘要盈利能力集中反映了企业在一定会计期间的经营状况。

所以通过对财务报表中盈利能力的分析显得十分重要。

通常,盈利能力需要综合分析公司的资产负债表、现金流量表以及企业利润表等。

通过这些年我国经济体制的改革,房地产行业的经济发展迅猛,房地产的年均盈利增长率远远超过国内生产增长率,所以房地产的经济发展很大程度上促进了我国的经济发展。

所以本文以万科集团为例,对我国房地产行业的盈利能力进行深入的研究分析。

第一部分为引言,第二部分为盈利能力分析概述,第三部分为万科集团简介,第四部分是分析万科集团盈利能力出现的问题以及对应的原因,第五部分是通过分析制定出对应的解决策略。

关键词:盈利能力房地产行业分析万科集团Abstract The profitability reflects the company's operating conditions in a certain accounting period. Therefore, it is very important to analyze the profitability in the financial statements. Generally, profitability requires a comprehensive analysis of the company’s balance sheet, cash flow statement, and corporate income statement. Through the reform of my country's economic system over the years, the real estate industry has experienced rapid economic development. The average annual profit growth rate of real estate far exceeds the growth rate of domestic production. Therefore, the economic development of real estate has greatly promoted my country's economic development. Therefore, this article takes Vanke Group as an example to conduct in-depth research and analysis on the profitability of my country's real estate industry. The first part is an introduction, the second part is an overview of profitability analysis, the third part is an introduction to Vanke Group, the fourth part is an analysis of the problems of Vanke Group's profitability and the corresponding reasons, and the fifth part is to formulate corresponding solutions through analysis Strategy.Key words:Profitability;Real estate industry;Analysis;Vanke Group目录一、引言 (1)(一)调研背景与意义 (1)(二)文献综述 (2)(三)调研方法 (4)二、盈利能力分析概述 (4)(一)盈利能力的定义 (4)(二)盈利能力分析的重要性 (5)(三)企业盈利能力分析的基本内容和主要指标 (5)三、万科集团简介 (7)(一)房地产行业的发展现状 (7)(二)房地产行业的优势与劣势 (7)(三)万科集团简介 (7)四、万科集团盈利能力存在问题和原因分析 (8)五、解决万科集团盈利能力存在问题的措施 (13)(一)提高各类资产的使用效率和周转速度 (13)(二)合理控制各项成本 (13)(三)灵活定位市场战略 (14)结论 (14)参考文献 (15)附录一 (16)附录二 (17)致谢 (19)一、引言(一)调研背景与意义(1)调研背景随着我国房地产行业的迅速发展,该行业之间的竞争也越来越激烈,企业的经营和发展将受到企业盈利能力强弱的影响。

会计学本科毕业论文选题参考

宁波上市公司股利分配政策影响因素分析

金融服务业公允价值信息市场相关性实证研究

宁波上市公司无形资产结构的研究分析

我国上市公司股票股利和现金股利信息披露市场有效性分析

房地产上市公司负债融资的研究与对策分析:以ST兴业为例

上市公司现金股利政策影响因素实证研究

宁波地区中小企业存货管理研究——以xx公司为例

浙江省房地产上市公司业绩评价研究

宁波地区民营企业内部控制问题研究——以xx为例

农村金融改革对中小企业融资的影响分析——以xx地区为例诸暨大唐地区制袜行业成本控制研究-—以xx公司为例

湖州市中小企业金融支持创新路径研究

高新技术企业知识资本测度研究——以xx公司为例

宁波民营企业财务风险控制与防范研究——以xx公司为例湖州地区民间资本投资状况研究

诸暨地区制造业上市公司业绩评价研究-—以xx集团为例

地铁工程施工项目成本控制研究——以xx地铁工程项目为例。

电力企业上市公司财务质量分析——以华银电力为例(Word最新版)

电力企业上市公司财务质量分析——以华银电力为例通过整理的电力企业上市公司财务质量分析——以华银电力为例相关文档,渴望对大家有所扶植,感谢观看!电力企业上市公司财务质量分析——以华银电力为例开题报告1.毕业论文题目背景、探讨意义及国内外相关探讨状况(1)探讨背景电力被称为工业的粮食与血液,在国民经济体系中发挥着重要作用,电力行业的发展干脆影响到整体工业的发展水平。

假如电力行业发展停滞不前,必将影响到整个社会的经济发展。

在电力行业进入低速发展的大环境下,电力行业须要寻求发展,应主动应对这一机遇期。

电力上市公司作为行业的龙头企业,可以通过上市取得并整合社会资源,在资本市场筹集资金以促进企业发展,这会对整个行业起重要影响。

财务质量是影响上市公司良好发展的重要因素之一,其好坏干脆影响到企业竞争实力。

因其直观性,财务质量是众多利益相关者最为关注的问题。

投资者是否投资或进行股权转让,债权人是否供应贷款,供应商及客户是否保持合作,政府如何进行监管、引导发展等,都以财务质量作为决策依据。

假如上市公司经营不善,资产的周转变现实力降低,进而长短期偿债实力减弱,影响企业的信誉程度,使得利润收益的盈利性下降,必将导致财务质量状况的下降。

华银电力作为电力上市企业之一,具有确定的探讨的价值。

(2)探讨意义本文从华银电力公司财务的效益状况、资产的营运状况、长短期偿债状况和发展成长实力状况等方面对财务质量进行综合分析,其分析的结果可以为经营者、投资者、债权人、供应商及政府部门供应直观、简明、牢靠的信息。

对于华银电力制定将来的发展规划有确定的现实的指导性的意义,其次也可以为其他的电力上市公司供应确定的理论思路。

(3)国内外相关探讨状况王芳(2021)为将来财务分析的发展趋势应当是综合分析财务指标和非财务质量及企业的成长性。

他们从资产质量、资本结构质量、盈利质量、现金流量质量和企业可持续增长实力五个方面建立了财务质量综合评价指标。

吴琦(2021)探讨上市公司财务质量时认为“财务质量是将公司的核心竞争力以货币的形式进行表现,它以货币化来反映公司对形成核心竞争力的资源利用的效果,及相关者对利用效果的满足程度。

上市公司营运能力分析—以中恒集团为例-会计-毕业论文

摘要营运能力是反映企业利用各项资产经营来赚取经济效益能力的重要标志。

本文将采取理论分析与实际案例相结合的方式,将中恒集团作为研究主体,首先对营运能力相关理论进行阐述,然后介绍其基本现状,在分析其2013年至2017年的营运能力指标的基础上,探讨该企业营运能力管理中存在的问题及原因,最后,针对企业营运存在的问题提出改善的意见。

本文可以为企业提高自身运营能力提供实用指导,希望能帮助企业降低生产成本,提高企业的运营能力,促进企业的市场价值最大化。

关键词:营运能力;分析;中恒集团AbstractOperational ability is an important indicator of the ability of enterprises to use various asset management to earn economic benefits. This paper will take the combination of theoretical analysis and actual cases, and take Zhongheng Group as the research subject. Firstly, it will explain the theory of operational capability, then introduce the basic status of Zhongheng Group, and analyze its operational capacity from 2013 to 2017. On the basis of the indicators, we will discuss the problems and causes in the management of the company's operational capabilities. Finally, we will put forward suggestions for improvement on the problems existing in the operation of the company. This paper can provide practical guidance for enterprises to improve their operational capabilities, hoping to help enterprises reduce production costs, improve their operational capabilities, and maximize the market value of enterprises.Keywords: operational capability; analysis; Zhongheng Group目录摘要 (I)Abstract (II)目录 (III)一、前言 (1)二、企业营运能力研究的相关概念 (2)(一)企业营运能力的概念 (2)(二)企业营运能力的特点 (2)(三)企业营运能力分析的必要性 (2)三、中恒集团营运能力分析 (3)(一)中恒集团简介 (3)(二)中恒集团相关营运能力指标分析 (3)1.中恒集团流动资产营运能力分析 (3)2.中恒集团固定资产营运能力分析 (9)3.中恒集团总资产营运能力分析 (11)(三)中恒集团营运能力管理的问题及原因 (12)四、提升中恒集团营运能力的对策 (14)(一)提升中恒集团营运能力的对策 (14)1.对存货管理进行有效控制,畅通存货流动渠道。

财务报告资产质量分析(3篇)

第1篇摘要:资产质量是企业财务状况的重要体现,直接关系到企业的盈利能力和偿债能力。

本文通过对企业财务报告中的资产质量进行分析,探讨资产质量对企业经营的影响,并提出提高资产质量的措施。

本文以某企业为例,结合财务报告数据,对资产质量进行分析。

一、引言资产质量是企业财务状况的核心内容,它反映了企业在经营过程中资产的使用效率、盈利能力和偿债能力。

良好的资产质量是企业稳健经营的基础,也是企业实现可持续发展的重要保障。

本文通过对某企业财务报告中的资产质量进行分析,旨在揭示资产质量对企业经营的影响,并提出相应的改进措施。

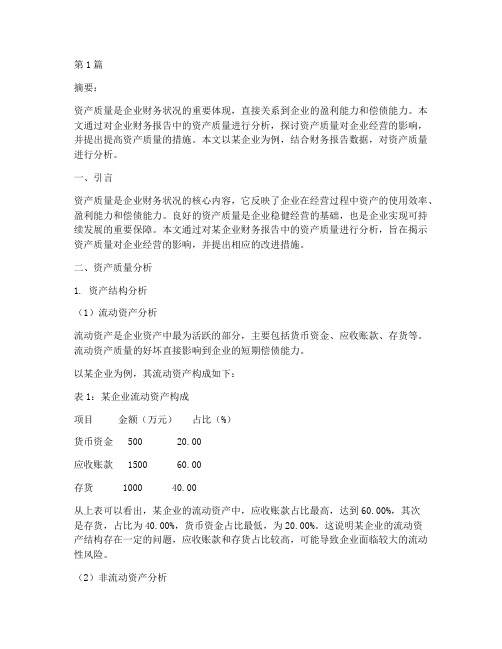

二、资产质量分析1. 资产结构分析(1)流动资产分析流动资产是企业资产中最为活跃的部分,主要包括货币资金、应收账款、存货等。

流动资产质量的好坏直接影响到企业的短期偿债能力。

以某企业为例,其流动资产构成如下:表1:某企业流动资产构成项目金额(万元)占比(%)货币资金 500 20.00应收账款 1500 60.00存货 1000 40.00从上表可以看出,某企业的流动资产中,应收账款占比最高,达到60.00%,其次是存货,占比为40.00%,货币资金占比最低,为20.00%。

这说明某企业的流动资产结构存在一定的问题,应收账款和存货占比较高,可能导致企业面临较大的流动性风险。

(2)非流动资产分析非流动资产是企业长期资产,主要包括固定资产、无形资产等。

非流动资产质量的好坏直接影响到企业的长期盈利能力。

以某企业为例,其非流动资产构成如下:表2:某企业非流动资产构成项目金额(万元)占比(%)固定资产 3000 60.00无形资产 1000 20.00长期投资 500 10.00其他长期资产 500 10.00从上表可以看出,某企业的非流动资产中,固定资产占比最高,达到60.00%,其次是无形资产,占比为20.00%,长期投资和其他长期资产占比分别为10.00%。

这说明某企业的非流动资产结构较为合理,固定资产和无形资产占比较高,有利于企业实现长期盈利。

产融结合分析以华润集团为例

产融结合分析以华润集团为例如今的很多实体企业通过产融结合的方式来成立自己的金融机构,通过在投融资方面培养专业的人才的同时,形成多元化的产业。

并且产融结合可以大大的降低实体产业的融资成本,提高资源配置。

但同時产融结合的使用需要在一定条件之下,倘若使用不当将会承担很大的风险。

因此,以华润银行中各项考察指标为例探讨产融结合背景下金融机构的发展。

标签:产融结合;华润银行;核心竞争力指标1 前言2016年中国十佳上市公司的选举根据投资者回报率为选择标尺,选出的10家公司的运营模式均有一个共同点:业务和金融的结合。

那么产融结合对于企业的发展的促进作用是毋庸置疑的,但是企业是否真的能应用好金融资源配置带来的高效资金的运用呢?本文主要通过对华润银行的业绩以及与同行业其他银行的对比,分析华润银行能否像其他地区性银行一样在取得较为客观的增长。

2 对比银行选择原因解释本文选择了同样为地区性银行的邯郸银行作为对照分析,主要因为在2015年中国城市商业银行中华润银行排在第52名,邯郸银行排在第50名。

相比较而言,在2015年,这两家银行的综合能力比较接近。

但是在2016年邯郸银行进入全国城商行30强,位列第17名。

虽然在2016年的城商行的排名中并没有把华润银行划分进来。

但是我们可以通过第三个银行河北银行作为参照来进行对比。

河北银行在2016年的全国银行排名中占到了54位,华润银行排在第88位,华润银行的名字被远远地甩在了后面。

同时河北银行在城商行中位居第28位,而在这个排名里,邯郸银行排在了第17位。

由此可见邯郸银行的排名是在华润银行之前的,二者之间的名次已经远远不是2名只差,而是至少差出60多名。

我们从两个银行的支行数目,总资产规模已经员工数目方面,似乎认为是华润集团排在了前面。

然而通过全国银行的排名上,却可以看出邯郸银行尽在这两三年的时间里就已经远远地把华润银行甩在了后面。

那么是什么原因造成的呢?3 核心竞争力指标3.1 抗风险/损失能力经营风险是每家银行都要面对的问题,风险越高收益越显著,因为存在风险溢价。

上市公司资产质量分析——以青岛啤酒为例

上市公司资产质量分析——以青岛啤酒为例青岛啤酒股份有限公司成立于1903年,是中国最早的啤酒生产企业之一,也是中国最大的啤酒品牌之一,是中国啤酒行业的龙头企业。

本文将以青岛啤酒为例,分析其上市公司的资产质量。

首先,资产质量是衡量企业资产质量好坏的指标,通常包括资产的负债率、流动比率、存货周转率等。

在青岛啤酒的财务报表中,可以看到其负债率较低,资产负债率一直保持在较低水平。

这表明青岛啤酒的资产负债结构合理,公司经营能力较强。

其次,流动比率是衡量企业偿债能力的指标,反映了企业的流动性水平。

青岛啤酒的流动比率较高,表明公司能够较好地偿还短期债务,并具有一定的偿债能力。

这是因为青岛啤酒拥有较高的现金流量和流动资产,使得公司能够应对突发的支付需求。

再次,存货周转率是衡量企业资产运营效率的指标,反映了企业存货的周转速度。

青岛啤酒在近几年的存货周转率呈现增长趋势,表明公司的库存管理较为有效。

这主要得益于青岛啤酒良好的营销策略和供应链管理能力,在生产和销售方面取得了较好的平衡。

此外,青岛啤酒在资产质量方面还表现出了一些问题。

首先,青岛啤酒的账户应收款项较高,表明公司存在一定的风险。

其次,在近几年的财务报表中,青岛啤酒的坏账损失也呈现上升趋势,这可能与公司的信用政策和账户管理有关。

因此,青岛啤酒在提高资产质量方面需要加强账户管理和风险控制。

综上所述,青岛啤酒作为一家上市公司,在资产质量方面表现较好。

公司的负债率较低,流动比率较高,存货周转率呈现增长趋势,这证明了公司的资产负债结构合理,经营能力较强,存货管理较为有效。

然而,仍需要注意的是,公司存在一定的风险,需要加强账户管理和风险控制。

上市公司财务状况质量分析

上市公司财务状况质量分析科学、有效地评价上市公司质量, 保护利益相关者权益, 是资本市场健康发展的关键, 而财务状况质量是上市公司质量最综合、最显性的体现。

以往对上市公司财务状况质量的评价方法主要来源于美国, 这种评价方法由于没有也不可能考虑中国情境下的上市公司在会计准则与信息披露变化等方面具体的制度背景、经营环境以及管理特征等诸多方面存在的差异性对会计信息造成的影响, 已经表现出越来越差的适用性, 并在相当程度上误导了人们在整体上对上市公司财务状况质量的评价与判断。

鉴于此, 本文构建了基于中国情境的上市公司财务状况质量分析的理论框架和评价体系, 以“股权结构、经营战略选择、战略实施后果、管理质量”为分析路径, 从资本结构质量、资产质量、利润质量和现金流量质量4个维度, 解读上市公司的资本引入战略、资源配置战略、战略实施效果和战略支撑能力, 透视公司的管理质量和治理效率, 以期为评价上市公司质量提供更为有效的分析工具。

一、引言中国经济的蓬勃发展和世界经济一体化趋势的增强, 将资本市场对资源配置的作用提到新的历史高度。

随着我国资本市场规模的不断扩大, 上市公司在国民经济中所占比重越来越大。

截至2018年12月, 我国境内上市公司达到3567家, 截至2018年第四季度, 资产规模达到229.12万亿元, 净资产达到37.52万亿元, 2018年度实现营业收入43.05万亿元, 占2018年GDP总量的47.82%, 实现利润总额4.64万亿元(1) 。

中国经济发展的微观基础, 来自于公司竞争力的提升。

中国经济保持持续增长的活力, 需要更多的公司通过资本市场实现高质量的发展;同时, 中国资本市场的发展, 也必须与公司的发展形成良性互动。

然而, 中国尚在成长中的不成熟资本市场存在诸多亟待解决的问题, 股价不时出现大幅度异常波动, 上市公司财务透明度亟待提升, 金融风险长期存在。

长期以来以“融资”为主要目标的中国资本市场定位, 使得上市公司提高自身质量的积极性不高。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

上市公司资产质量分析——以X集团为例

一、绪论

上市公司是指股份制公司在证券来往所颁发并上市的公司股份。

作为市场经济中的重要参与方,上市公司的资产质量对其稳定进步和市场信誉至关重要。

本文以X集团为例,对其资产质量进行深度分析,旨在揭示上市公司资产质量的内在特点和变化规律。

二、X集团资产质量梗概

X集团是一家在A股上市的大型企业集团,主要从事石油化工、能源、金融等多个领域的业务。

依据其年报和财务报表数据,我们可以了解到以下几个方面的资产质量状况。

1. 资产规模:X集团拥有巨大的资产规模,旗下拥有多家子公司,资产总数达到数千亿元。

资产规模大的特点使得X 集团具备较强的市场竞争力和抗风险能力。

2. 资产结构:X集团的资产结构较为复杂,包括固定资产、流淌资产、无形资产等。

其中,固定资产主要包括石油矿产资源和生产设备等,流淌资产则包括库存、应收账款等。

资产结构的合理性与资产负债风险的分离程度休戚与共。

3. 负债状况:X集团的负债总数较高,主要来自于融资债务、应付账款等。

负债总数的增加可能意味着企业在资金需求和经营风险方面的压力增大。

4. 利润状况:X集团的利润状况良好,多年来保持着稳定增长的态势。

良好的利润状况对资产质量的改善起到了乐观的推动作用。

三、影响X集团资产质量的因素

1. 市场环境因素:市场经济中的宏观环境变化对上市公

司的资产质量有重要影响。

经济周期的波动、行业政策的变动、市场竞争的加剧等因素都可能对X集团的资产质量产生乐观或消极的影响。

2. 内部管理因素:企业的内部管理水平、决策机制和风

险控制能力也是影响资产质量的重要因素。

优秀的管理团队和科学的内部控制政策可以有效提高资产质量,缩减风险。

3. 资本运作因素:上市公司屡屡会进行资本运作,包括

融资、投资、重组等。

这些运作活动对资产质量产生直接影响,影响因素包括资本成本、资本结构等。

四、X集团资产质量变动与风险分析

1. 资产质量变动分析:通过分析X集团过去几年的资产

负债表和利润表可以看出,其总资产、负债总数和净资产等指标均有所增长,资产负债比例相对稳定。

这表明X集团的资产质量整体上呈现出改善的趋势。

2. 风险分析:尽管资产质量有所改善,但在资产负债表中,我们也可以看到应付账款、经营性应付项目等短期负债较多的状况。

若果市场环境恶化或上游供应链出现问题,X集团

可能面临的流淌性风险和还款压力将增加。

此外,市场需求的不确定性和行业竞争加剧也是潜在的风险因素。

五、改善X集团资产质量的建议

1. 加强内部管理:进一步完善公司内部管理机制和风险

防控体系,健全业务流程和制度,加强对风险的监测和处理。

2. 提高资金运作效率:通过优化资产配置和资金利用效率,降低资本成本,提高资金运作效率,缩减负债风险。

3. 加强市场监测和猜测:准时关注市场动态,制定合理

的市场战略,提前应对市场波动,防止资产质量受到不利影响。

4. 加大研发投入和技术创新:加强技术创新和产品研发,提高产品质量和附加值,提升核心竞争力,从根本上改善资产质量。

六、结论

通过对X集团资产质量的分析,我们可以看到,良好的资产质量是上市公司稳定进步和提高市场竞争力的基础。

将来,

X集团需要密切关注市场环境的变动,加强内部管理和风险控制,提高资本运作效率,进一步改善资产质量,确保持续、健康的进步

综上所述,X集团在资产质量方面存在一定的问题和潜在

风险。

应付账款和经营性应付项目等短期负债较多,可能增加流淌性风险和还款压力。

市场需求的不确定性和行业竞争加剧也带来潜在风险。

为了改善资产质量,建议加强内部管理和风险防控,提高资金运作效率,加强市场监测和猜测,加大研发投入和技术创新。

只有通过这些措施,X集团才能确保持续、

健康的进步,并提高其在市场的竞争力。