【范本】质量目标统计表(标准模板)

质量目标完成统计表

100%

3、关重物资采购成本年降低率

5%

4%

4、物资发放差错次数

5

0

办公室

1、培训计划完成率

98%

100%

2、关重工序岗位持证上岗率

100%

100%

销售部

1、订单计划正确率

99%

100%

2、产品发货差错率

2%

0

3、顾客抱怨及时处理率

100%

100%

4、市场及顾客信息收集

98%

100%

5、全年开发新客户

100%

100%

4、工艺执行正确率

98%

100%

编制:审批: 日期:

100%

7、产品检验及时率

99%

100%

8、产品检验错漏次数/月(检测结果正确及时率)

2

0

9、检测设备检定/校准及时率

100%

100%

10、新产品一次交验合格率。

95%

98%

11、工艺纪律检查执行率(或次数)

100%

100%

车间

1、生产计划准时完成率

98%

100%

2、产品一次交验合格率

98%

98%

3、关重工序一次交验合格率

>3家

0

6、合同履约率

98%

100%

7、顾客满意度

90%

91%

生产技术部

1、技术质量问题及时处理率

100%

100%

2、技术文件(通知)正确率

100%

100%

3、体系文件管理正确率

100%

100%

4、组织完成内部质量体系审核

100%

100%

质量目标统计表

1.采购物资100%验证。

2.销售产品应检率100%。

3.监视和测量装置的控制100%达到要求。

4.技术文件受控率100%

1.采购物资验证率100%。

2.销售产品应检率100%。

3.监视和测量装置的控制100%

4.技术文件受控率100%

编制: 审核:

日期:6-30 日期:6-30

5.采购物资因质量原因退货批次0次/年。

生产部:

1.生产设备完好率99%;

2.生产计划按时完成率100%;

3.产品一次交检合格率99%;

1. 生产设备完好率99%;

2. 生产计划按时完成率100%;

3. 产品一次交检合格率100%;

仓库:

1.物资及成品的贮存完好率100%;

1.物资及成品的贮存完好率100%;

质量目标分解统计表

部门

目标

达成情况

公司1.产品一次交检合来自率≥99%2.顾客满意度≥90%,

1、产品一次交检合格率100%

2、顾客满意度95%

办公室:

1.人员培训100%合格。

2.文件控制率100%。

3.培训计划完成率100%。

1.人员培训100%合格。

2.文件控制率100%。

3.培训计划完成率100%。

销售部

1.交货及时率100%。

2.顾客满意率100%。

3.顾客对产品的要求100%得到评审。

1.交货及时率100%。

2.顾客满意率100%。

3.顾客对产品的要求100%得到评审。

采购部

4.采购物资未及时到货批次不超过2次/年。

5.采购物资因质量原因退货批次不超过2次/年。

4.采购物资未及时到货批次0次/年。

最新质量目标完成情况统计表

差错为0

关键设备运行正常,关键设备日常点检保养

100%

生产计划完成率;

100%

产品一次检验合格率

96%以上

确保产品的监视和测量按要求操作,监视和测量的差错

为零

产品进料合格率

96%以上;

对不合格品的控制;

100%

确保监视和测量装置的控制达到要求为;

100%

质量目标完成情况统计表

公司质量目标:

项目

目标

实际完成

备注

1、产品交货合格率;

100%

2、客户满意度大于;

90%

3、客户投诉率

每季不多于一次;

各部门质量目标

确保关键技术岗位人员执证上岗率及人员培训合格率。

100%

客户满意度以上;

90%

顾客对产品要求的评审

100%Hale Waihona Puke 顾客抱怨处置;100%

供应商管理到位;

100%

____xx年____质量目标完成情况统计表-模板

统计部门 1月

2月

3月

4月

5月

6月

7月

8月

9月

10月

11月

12月

不良合规数

人员培训 人员培训率

…

…

合规

不良合规数

销售额

销售额

…

…

合规

不良合规数

产品设计 新产品开发数

…

…

合规

不良合规数

准时发货 发货及时率

…

…

合规

不良合规数

生产完成 生产完成率

…

…

合规

不良合规数

准时发货 发货准时率

…

…

合规

不良合规数

考核计算规则

____XX年____质 考核周期

____XX年____质量目标完成情况统计表

模块分类 关键点 考核项 目标值

公司总目标

质管部 人力资源部

销售部 研究院 物料采购部 生产部 物流部

业务

合规 业务 合规 业务 合规 业务 合规 业务 合规 业务 合规 业务 合规 业务 合规

战略

战略伙伴数

运营

销售额

售后故障不良率

售后 质量不良成本

顾客满意度

合规

不良合规数

产品发货 一次合格率

…

…

合规

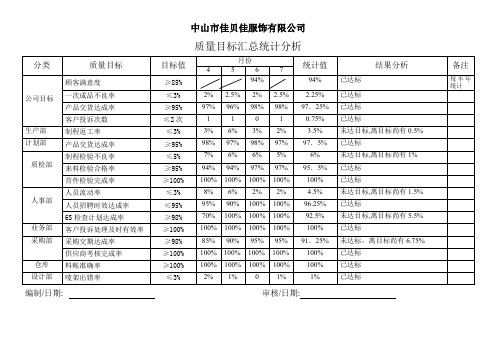

(完整word版)质量目标汇总统计分析表

100%

100%

100%

100%

100%

已达标

采购部

采购交期达成率

≥98%

85%

90%

95%

95%

91.25%

未达标,离目标尚有6.75%

供应商考核完成率

≥100%

100%

100%

100%

100%

100%

已达标

仓库

料帐准确率

≥100%

100%

100%

100%

100%

100%

已达标

设计部

唛架出错率

产品交货达成率

≥95%

96%

98%

98%

97%

97.25%

已达标

客户投诉次数

≤2次

1

0

0

1

0.5%

已达标

生产部

制程返工率

≤3%

5%

7%

4%

3%

4.75%

未达目标,离目标尚有1.75%

计划部

产品交货达成率

≥95%

98%

96%

98%

97%

97.2%

已达标

质检部

制程检验不良率

≤5%

7%

6%

5%

4%

5.5%

97.25%

已达标

客户投诉次数

≤2次

2

1

1

1

1.25%

已达标

生产部

制程返工率

≤3%

6%

5%

4%

3%

4.5%

未达目标,离目标尚有1.5%

计划部

产品交货达成率

≥95%

97%

质量目标年度统计表

明 2、“结果”根据计算结果在相应的内画“√”。

审核:

统计:

归档:

日期:

日期:

日期:

表单据数

年度对部

平均分在 合格

门历次检

98分以上 不合格

查分数之

和➗检查

总次数

年度辖区

0

合格

共发生安

不合格

全责任事

故件数

部门所有

≥20

合格

管理人员

不合格

年度培训

小时数之

和➗部门

管理人员

人数

一线人员年度 部门所有

≥30

培训小时数

一线人员

年度培训

小时数之

和➗部门

一线人员

人数

说 1、各部门根据实际情况填写,无相关系统的在相应的计算百分率栏画“ /”。

部门: 序 质量目标 号 1 有效投诉率

2 客户满 上半 意率 年 下半 年

3 物业管理水平

4 辖区无重大安 全责任事故

5 管理人员年度 培训小时数

质量目标年度统计表

日期:

统计方法 计算百分 标准

结果

备注率Leabharlann 年度有效<2%合格

投诉件数

不合格

➗业主总

数

回收的意

≥95%

合格

见调查表

不合格

满意总数

➗回收的

意见调查

质量目标完成情况统计表

质量目标完成情况统计表编号:XXXX-A/0-JL-59责任部门项目2015目标值收集频率2015年完成情况20161月2月3月4月5月6月7月8月9月10月11月12月目标值公司1工序废品率≤0.39%每月0.25% 0.29% 0.28% 2质量成本率≤ 3.9%每月0.52% 0.66% 0.53% 3顾客满意度≥分98.2分每半年/ / /4产品交付退货率PPM≤360PPM每月280 200 220 5产品交付准时率100%每月100% 100% 100%总经理1业务计划按时编制率100% 每月100% 100%100%2管理评审改进项目不少于2个每月 2 3 2生产部(含车间)1设备工装临时故障次数1起/季每月0 0 02工序废品率≤0.39%每月0.25% 0.29% 0.32% 3成品一次交检合格率99.1% 每月100% 100% 100% 4生产计划按时完成率100% 每月100% 100% 100% 5人均工业产值(万/人.月) 31 每月31.3 31.5 31.2 6内部质量损失占当月产值比例≤0.2% 每月0.14% 0.13% 0.12%采购部1供方供货合格率99.3% 每月100% 100% 100% 2物资采购及时率100% 每月100% 100% 100% 3采购额外运费 (元/月) ≤250元每月0 150 200 4顾客生产中断0 每月0 0 05顾客关于质量和交付的通知次数0 每月0 0 0 销售部1订单评审率100% 每季度/ / /2顾客满意度≥分98.2分每半年/ / /物流部1交付准时率100% 每月100% 100% 100% 2额外运费(元/月) ≤480元每月120 0 300 4顾客生产中断0 每月0 0 05顾客关于质量和交付的通知次数0 每月0 0 0技术开发部1过程设计开发按时完成率100% 每季度/ / /2一次确认成功率95% 每年/ / /质量部1监视和测量装置周检率100% 每月100% 100%100% 2产品交付退货率PPM≤360PPM每月280 200 220 3不合格品处置率100% 每月100% 100%100% 4审核按时完成率100% 每年/ / /5全年改进项目数2个每年/ / /6纠正/预防措施按时完成率90% 每月100% 100% 100% 7易混淆产品标识率100% 每月100% 100% 100%综合管理部1文件和资料按时归档率100% 每月100% 100% 100% 2人员流失率(全年相加) 15-20% 每月8% 0% 2% 3员工满意度大于86% 每月88.7% 86% 87.5%。

质量目标完成情况统计表

每月

100%

100%

100%

2人员流失率(全年相加)

15-20%

每月

8%

0%

2%

3员工满意度大于

86%

每月

88.7%

86%

87.5%

质量目标完成情况统计表

编号:XXXX-A/0-JL-59

责任

部 门

项目

2015

目标值

收集 频率

2015年完成情况

2016

1月

2月

3月

4月

5月

6月

7月

8月

9月

10月

11月

12月

目标值

公司

1工序废品率≤

0.39%

每月

0.25%

0.29%

0.28%

2质量成本率≤

3.9%

每月

0.52%

0.66%

0.53%

3顾客满意度≥分

99.3%

每月

100%

100%

100%

2物资采购及时率

100%

每月

100%

100%

100%

3采购额外运费 (元/月)

≤250元

每月

0

150

200

4顾客生产中断

0

每月

0

0

0

5顾客关于质量和交付的通知次数

0

每月

0

0

0

销售部

1订单评审率

100%

每季度

/

/

/

2顾客满意度≥分

98.2分

每半年

/

/

/

物流部

1交付准时率

2产品交付退货率PPM≤

质量目标统计表

2.4品质部

序号 1

具体指 标 统计频次 ≤1次 1次/月

第 1 页,共 2 页

2.5***部

序号 1 2 3 质量目标内容 来料检验批次合格 率 来料供货准时率 仓库帐\物\卡一致 性 质量目标内容 培训计划执行率

具体指 标 统计频次 ≥95% 100% 100% 1次/月 1次/月 1次/月

计算方法 检验合格批次 总送检批次 准时交货批次 总交货批次 盘点符合项目 总盘点项目 计算方法

2.2制造

序号 1 2 质量目标内容 成品检验一次合格 率 交货准时率

具体指 标 统计频次 ≥95% 100% 1次/月 1次/月

1月

2月

3月

4月

5月

6月

7月

8月

9月

10月

11月

12月

2.3研发

序号 1 2 质量目标内容 项目开发完成及时 率 项目设计通过客户 首样鉴定合格率 质量目标内容 客诉质量投诉

20**年质量目标统计

1.公司质量目标

序号 1 2 3 质量目标内容 成品检验一次合格 率 出货准时率 顾客满意度 具体指 标 统计频次 ≥95% 100% ≥90% 1次/月 1次/月 1次/年 计算方法 检验合格批次 *100% 总送检批次 检验合格批次 *100% 总送检批次 回收份数总分 *100% 回收份数 统计部 门 *** *** **** 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

2.部门分目标

== == 2.1营销中心

序号 1 质量目标内容 顾客满意度 具体指 标 统计频次 ≥90% 1次/年

*100% 统计部

计算方法 回收份数总分 回收份数 计算方法 检验合格批次 总送检批次 准时交货批次 总交货批次 计算方法 *100% 门 ** 统计部 门 *100% 品管部 *100% *** 统计部 门 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

009质量目标、质量指标完成情况统计表

定义:采集容器不符合要求的标本数占同期标本总数的比例。计算公式:

<0.01%

3.标本采集量错误率

意义:反映标本采集量是否正确,是检验前的重要质量指标。标本采集量不足或过多都可能影响检验结果。

定义:采集量不符合要求的标本数占同期标本总数的比例。计算公式:

三大常规<70min

凝血四项<90min

门诊急诊:

常规生化<60min

发光生化n

门诊平诊:

常规生化<180min

发光生化<180min

三大常规<30min

凝血四项<70min

检验后

13.检验报告不正确率

意义:反映实验室检验报告正确性,是检验后的重要质量指标。

<0.02%

4.血培养污染率

意义:反映血培养过程是否操作正确,是检验前的重要质量指标。

定义:污染的血培养标本数占同期血培养标本总数的比例。计算公式:

<1%

5.抗凝标本凝集率

意义:反映标本采集过程抗凝剂是否正确使用的情况,是检验前的重要质量指标。

定义:凝集的标本数占同期需抗凝的标本总数的比例。计算公式:

<0.05%

6.检验前周转时间中位数

意义:反映标本运送的及时性和效率,检验前周转时间是保证检验结果准确性和及时性的重要前提。

定义:检验前周转时间是指从标本采集到实验室接收标本的时间(以分钟为单位)。检验前周转时间中位数,是指将检验前周转时间由长到短排序后取其中位数。计算公式:

检验前周转时间中位数=X(n+1)/2, n为奇数

≥80%

17.员工满意度

意义:反映实验室管理能力。

定义:医护满意度调查结果中,满意人数和调查总人数的比例。计算公式: