2017年玉米市场调研分析报告

2017年玉米去库存分析报告

2017年玉米去库存分析报告2017年1月目录一、玉米产量结束十二连增,去库存之路开启 (3)二、减供给:调减面积和抑制进口双管齐下 (4)1、继续调减东北种植面积 (4)2、抑制替代品进口 (5)三、增需求:加大深加工需求,出口有望重启 (6)1、饲料需求相对稳定,政策预期不强 (6)2、深加工需求弹性大,可调节 (7)3、增加出口,核心在价格竞争力 (8)四、玉米价格先跌后稳,关注深加工行业利润改善 (9)1、深加工行业迎业绩拐点,重点关注燃料乙醇行业 (10)2、我国在世界燃料乙醇产业中占比非常小 (11)3、我国的燃料乙醇市场是个封闭市场,定点生产、定点销售 (12)4、行业政策导向为从粮食生产乙醇到非粮生产方式,补贴逐年减少 (12)5、消化陈化粮背景下,燃料乙醇再迎发展良机 (13)五、行业相关企业简析 (14)1、中粮生化:燃料乙醇行业弹性企业 (14)2、粮油控股:大豆压榨和燃料乙醇皆现拐点,盈利丰厚 (16)一、玉米产量结束十二连增,去库存之路开启农业供给侧改革可谓是四季度以来农业板块最火热的话题,从前期的会议精神看,供给侧改革的第一步,便是调整和完善农产品的价格形成机制,即取消玉米临时收储政策,改为直接补贴。

这一改革的起因,就是国储手上必须想办法减少的2 亿多吨玉米库存。

从最新的玉米供需平衡表看,2016 年产量结束连续增加,出现近十年来的首次下滑,根本原因在于国家调控下的种植面积下滑。

在2016 年种植期开始前,虽然直补政策和措施迟迟未出具体方案,但取消临储的制度已经确定,东北部分地区的农场在政府号召下也进行了种植调整,最后全国大约调减玉米面积3000 万亩。

不过,16/17 种植季依旧是产大于需的格局,预计在17/18 种植季,玉米库存消费比开始出现向下拐点。

关于玉米去库存的必要性不在此重复,从供需天平两端出发,降低库存的两个简单角度就是减供给、增需求。

2017年全球玉米产业链市场分析报告

2017年全球玉米产业链市场分析报告目录第一节全球玉米供需基本平衡,饲料消费是玉米主要用途 (5)一、全球玉米产量持续增长,美国、中国和巴西是主要生产国 (5)二、饲料消费是玉米消费的主要部分 (6)三、全球玉米消费持续增长,产消基本平衡 (8)第二节我国玉米产量持续增加,饲料消费占比超过65% (9)第三节临储退出带来玉米流通贸易新机遇 (13)一、临储带来的高价格导致东北玉米流通不畅,进口激增 (13)二、临储体系下,种植端留存了玉米产业链大部分的利润 (18)三、临储退出带来东北玉米流通贸易新机遇,重点推荐象屿股份 (19)第四节玉米价格下跌为下游玉米深加工企业带来机遇 (23)一、玉米淀粉 (24)二、玉米乙醇 (28)三、其他深加工品种 (30)3.1 赖氨酸 (30)3.2 低聚木糖 (33)四、重点公司分析 (34)4.1 龙力生物 (34)4.2 梅花生物 (35)图表目录图表1:全球玉米产量情况(亿吨) (5)图表2:从产量来看,美国产量最高(百万吨) (5)图表3:从种植面积来看,中国最高(百万公顷) (6)图表4:玉米是饲料中最大的部分(中国数据) (6)图表5:饲料用消费是玉米的最主要用途(百万吨) (7)图表6:美国乙醇及副产品玉米消费量 (7)图表7:从全球来看,玉米产消基本平衡(百万吨) (8)图表8:全球玉米库存在2015 年大幅增长(百万吨) (9)图表9:我国玉米种植面积持续增长(万公顷) (9)图表10:我国玉米产量持续增长 (10)图表11:我国玉米主产区分布 (10)图表12:2014 年主要省份玉米产量(万吨) (12)图表13:2014 年主要省份每吨玉米生产成本(元) (12)图表14:我国玉米消费持续增长(亿吨) (13)图表15:饲料消费构成我国玉米消费的主力 (13)图表16:我国玉米主要产区(深蓝和浅蓝部分)以及主要消费区(红色部分) (14)图表17:临储制度抬升东北玉米(三等)价格 (14)图表18:北方各港口玉米(三等品)平仓价 (15)图表19:北方港口运至南方蛇口港的运费情况 (15)图表20:南方港口玉米(一等品)到港价 (16)图表21:2015 年,我国玉米与进口高粱和大麦的价差较高 (16)图表22:国内玉米替代品进口情况 (17)图表23:我国东北临储玉米收购情况(万吨) (17)图表24:玉米产业链 (18)图表25:黑龙江玉米产业链解析 (19)图表26:临储退出将带动东北地区玉米流通和贸易大发展 (20)图表27:东北玉米外运量持续走低(万吨) (21)图表28:东北玉米外运需求量巨大(万吨) (21)图表29:玉米加工产业链 (23)图表30:我国玉米淀粉产能严重过剩(万吨) (24)图表31:我国玉米淀粉行业开机率 (24)图表32:我国玉米淀粉主要产区分布 (25)图表33:我国玉米淀粉售价持续下滑(元/吨) (26)图表34:木薯淀粉进口量(万吨) (26)图表35:加工1 吨玉米的产品和数量 (27)图表36:山东10 月份玉米加工产品均价(元/吨) (27)图表37:山东玉米淀粉加工企业加工利润情况(元) (28)图表38:辽宁玉米淀粉加工企业加工利润情况(元) (28)图表39:我国燃料乙醇产量情况(百万加仑) (29)图表40:我国对于玉米酒精的补贴金额 (29)图表41:玉米酒精行业盈利情况 (30)图表42:全球主要的赖氨酸生产企业 (31)图表43:赖氨酸价格大幅上涨 (31)图表44:各类低聚糖的比较 (33)第一节全球玉米供需基本平衡,饲料消费是玉米主要用途一、全球玉米产量持续增长,美国、中国和巴西是主要生产国从全球来看,玉米产量基本保持持续增长,2015 年产量达到9.91 亿吨,较2014年增长了14.23%。

2017 年我国玉米行业市场综合发展情况图文分析报告

2017 年我国玉米行业市场综合发展情况图文分析报告(2017.2.26)目前国内玉米价格已经低于进口玉米到岸完税价(考虑运费),主产区农民种植利润已经为负,玉米价格持续趋势性下跌空间较小。

从基本面边际变化来看,国内种植面积调减仍在进行、下游养殖高盈利有望维持,玉米价格整体供需有望进一步趋紧,再加上外盘价格或将受到异常天气、原油价格上涨而走出低谷,玉米基本面向好,价格有望筑底反弹,但国内过量玉米库存与美元汇率升值均会对玉米价格上行造成不利影响,玉米价格在反弹过程中压力犹存。

我国于 2016 年开始调减“镰刀湾”地区玉米种植面积,计划于2020 年调减种植面积 5000 万亩以上。

截至目前,“镰刀湾”地区玉米种植面积共调减 2000 万亩左右,按照我国玉米单产 0.39 吨/亩来估算,玉米种植面积调减大概使得每年我国玉米产量下降 780 万吨。

2017 年,玉米种植面积调减仍将持续,预计到 2020 年我国玉米种植面积下降 5000 万亩,产量减少 1170 万吨。

国内玉米产量有望持续下降玉米主要有饲用、深加工(淀粉、酒精)以及食用三种消费途径,2016 年我国国内玉米消费 2.27 亿吨,其中饲用玉米消费 1.4 亿吨,占比 62% 左右(发达国家高达 80%)。

2000 年至今,我国玉米消费量由 1.18 亿吨大幅增长至 2.27 亿吨,涨幅达到 92%,年复合增长率 3.9%。

2017 年,饲用玉米需求有望受到下游养殖高盈利以及生猪存栏缓慢回升的带动而稳定增长。

此外,国务院办公厅 2017 年初出台的《关于进一步促进农产品加工业发展的意见》明确提出要大力发展包括玉米深加工在内的农产品加工业,目前东北等省市已开始实行玉米深加工补贴政策,平均每吨补贴 100-300 元/ 不等,未来补贴范围或将扩大至饲料行业,政策支持叠加饲料下游养殖高盈利,预计国内玉米需求仍将保持 3%-4%左右的增速。

2017年中国玉米专题市场总结调研分析报告

2017年中国玉米专题市场总结调研分析报告目录第一节厄尔尼诺和拉尼娜 (5)一、沃克循环遭破坏形成厄尔尼诺-拉尼娜 (5)二、厄尔尼诺-拉尼娜造成全球性气候影响 (7)三、本次厄尔尼诺:近百年最剧烈的一次之一 (11)四、后期大概率发生拉尼娜 (12)第二节玉米主产区受拉尼娜等极端天气影响显著 (13)一、玉米主产集中在环太平洋地区 (13)二、极端天气对各产区气候的影响 (15)三、玉米生长阶段及习性 (17)第三节本轮厄尔尼诺-拉尼娜转换对玉米供给的影响 (18)一、主产区玉米生长周期与极端天气影响 (18)二、中国:本轮厄尔尼诺转拉妮娜-单产保持增长,但产量有所降低 (19)三、美国:本轮厄尔尼诺转拉尼娜-单产持平,产量明显增加 (25)四、巴西:本轮厄尔尼诺转拉尼娜-单产、产量大幅回升,但不及往年 (28)五、阿根廷:本轮厄尔尼诺转拉尼娜-单产小幅回升,产量大增 (31)六、欧盟:体量较大,进口多,出口少,受拉尼娜等影响小 (34)七、全球:本轮厄尔尼诺转拉尼娜-玉米供应回升,与往年相当 (36)图表目录图表1:沃克循环下大气及洋流循环图 (5)图表2:厄尔尼诺情况下的循环 (6)图表3:拉尼娜情况下的循环 (7)图表4:不同季节下发生厄尔尼诺的影响 (8)图表5:不同季节下发生拉尼娜的影响 (9)图表6:尼诺海域 (11)图表7:ONI 指标情况 (11)图表8:预测16H2-17H1 发生拉尼娜现象的可能性较大 (12)图表9:玉米产区分布 (13)图表10:环太平洋地区玉米占比达到7 成 (13)图表11:2016/17 年度各主产区产量占比 (14)图表12:极端天气影响美国产区降水 (15)图表13:极端天气影响美国产区气温 (15)图表14:极端天气影响南美产区降水 (16)图表15:极端天气影响南美产区温度 (16)图表16:玉米生长阶段及其习性 (17)图表17:各主产区玉米生长周期与极端天气的通常影响 (18)图表18:我国玉米体量大,增长迅速 (19)图表19:中国春玉米集中在东北,夏玉米集中在华北 (20)图表20:春玉米:厄尔尼诺影响小,拉尼娜促丰产 (22)图表21:夏玉米:厄尔尼诺微降,拉尼娜微升 (22)图表22:厄尔尼诺影响较小,拉尼娜单产上升 (23)图表23:美国玉米产量消费量巨大 (25)图表24:美国玉米产区集中在中部平原地区 (26)图表25:厄尔尼诺促美国玉米增产,拉尼娜影响较小 (26)图表26:巴西二季玉米比例不断提高 (28)图表27:巴西玉米主要分布在中南部 (28)图表28:厄尔尼诺促巴西玉米丰产,拉尼娜导致小幅降低 (29)图表29:阿根廷玉米,产量、出口比例不断提高 (31)图表30:阿根廷玉米产区在中部潘帕斯草原 (31)图表31:厄尔尼诺/拉尼娜与阿根廷玉米单产显著相关 (32)图表32:欧盟玉米体量较大,但常年供不应求 (34)图表33:欧盟玉米进口远超出口 (34)图表34:欧盟玉米产区分散 (35)表格目录表格1;1980 年以来厄尔尼诺时间及影响 (9)表格2:1980 年以来拉尼娜的时间及影响 (10)表格3:极端天气对我国玉米产区气候的影响 (17)表格4:拉尼娜是否影响5 月,对东北春玉米影响不同 (21)表格5:厄尔尼诺出现在9 月前,对夏玉米有明显利空 (21)表格6:厄尔尼诺-拉尼娜转换,中国玉米生产情况 (24)表格7:本轮厄尔尼诺转拉尼娜,美国玉米生产情况 (27)表格8:本轮厄尔尼诺-拉尼娜转换,巴西玉米生产情况 (30)表格9:本轮厄尔尼诺-拉尼娜转换,阿根廷玉米生产情况 (33)表格10:本轮厄尔尼诺转拉尼娜,全球玉米生产情况 (36)第一节厄尔尼诺和拉尼娜根据维基百科定义,厄尔尼诺是“厄尔尼诺/拉尼娜-南方涛动”这种准周期气候类型的极端现象。

2017-2022年中国玉米市场调研及投资战略研究报告

玉米什么是行业研究报告行业研究是通过深入研究某一行业发展动态、规模结构、竞争格局以及综合经济信息等,为企业自身发展或行业投资者等相关客户提供重要的参考依据。

企业通常通过自身的营销网络了解到所在行业的微观市场,但微观市场中的假象经常误导管理者对行业发展全局的判断和把握。

一个全面竞争的时代,不但要了解自己现状,还要了解对手动向,更需要将整个行业系统的运行规律了然于胸。

行业研究报告的构成一般来说,行业研究报告的核心内容包括以下五方面:行业研究的目的及主要任务行业研究是进行资源整合的前提和基础。

对企业而言,发展战略的制定通常由三部分构成:外部的行业研究、内部的企业资源评估以及基于两者之上的战略制定和设计。

行业与企业之间的关系是面和点的关系,行业的规模和发展趋势决定了企业的成长空间;企业的发展永远必须遵循行业的经营特征和规律。

行业研究的主要任务:解释行业本身所处的发展阶段及其在国民经济中的地位分析影响行业的各种因素以及判断对行业影响的力度预测并引导行业的未来发展趋势判断行业投资价值揭示行业投资风险为投资者提供依据2017-2022年中国玉米市场调研及投资战略咨询报告【出版日期】2015年【交付方式】Email电子版/特快专递【价格】纸介版:7000元电子版:7200元纸介+电子:7500元【报告超链】/report/201607/136614.html报告摘要及目录《2017-2022年中国玉米市场调研及投资战略研究报告》由智研咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研数据中心提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。

报告揭示了玉米行业市场潜在需求与市场机会,报告对中国玉米行业做了重点企业经营状况分析,并分析了中国玉米行业发展前景预测。

为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据。

2017年玉米市场形势分析与2018年展望

2 0 1 7 年玉米市场形势分析与2 0 1 8 年展望

习银生杨丽吴天龙 (农 业 部 农 村 经 济 研 究 中 心 北 京 100810)

摘 要 :2017年 ,全 球 玉 米 供 求 形 势 依 然 较 为 宽 松 , 国 际 价 格 低 位 徘 徊 。 同 期 , 中 国 玉 米 播 种 面 积 继 续 调 减 ,产 量 继 续 下 降 ; 国 内 玉 米 价 格 震 荡 回 升 ,新 产 玉 米 收 购 价 格 明 显 高 于 上 年 ;玉 米 消 费 需 求 明 显 增 长 ,供 求 关 系 由 阶 段 性 供大于求向产需平衡转变;国内外价格基本接轨,玉米及其替代品进口总体减少。预 计 2018年国内玉米面积将趋于稳 定 ,甚 至 可 能 恢 复 性 增 长 ; 国 内 玉 米 价 格 重 心 将 逐 步 抬 升 ,年 平 均 价 格 有 望 高 于 上 年 ;玉 米 消 费 需 求 将 继 续 增 长 ,再 创历史新高;国内外玉米价差难以明显缩小 日 期 :2018-03-02 作 者 简 介 :习 银 生 (1967— ),男 ,江 西 髙 安 人 ,硕 士 ,研 究 员 ,主 要 研 究 方 向 为 粮 食 产 业 经 济 与 农 业 政 策 。E-mail: yinsheng.xi

@

A O 农 业 展 望 (1 0 2 0 1 8 年 第 3 期

Abstract:In 2017, global maize supplyremained enough, and international maize market price maintained low. Over the same period, China's maize planting area and total production both decreased continually; domestic maize market price waved to recover from low levels, and purchasing price of maize produced in2017 was significantly higher than the previous year; maize consumption demand increased obviously, and the maize supply-demand relationship was changing to roughly balance from periodic oversupply; domestic price was nearly in the line with international price, so imports of maize and its alternatives somewhat reduced. Looking forward to 2018, planting area of China's maize will be stable, or might even return growth; domestic maize price will rise gradually, and annual average price will be higher than previous year; domestic consumption demand will further increase, and perhaps reach new historical peak; price gap between domestic and imported maize will be enlarging, so the pressure ofChina's imports ofmaize and its alternatives will increase.

2017年第一季度玉米市场分析及后市预测

2017年第一季度玉米市场分析及后市预测

高瑞娟

【期刊名称】《河南畜牧兽医(市场版)》

【年(卷),期】2017(038)004

【摘要】1玉米价格弱势震荡。

市场传闻四起多元化主体入市收购,基层粮源转向贸易商环节。

2017年第一季度东北玉米价格稳中偏弱,2月下旬,东三省饲料企业收购新产玉米补贴政策相继公布,黑龙江、吉林、辽宁饲料补贴金额分别为300元/吨、200元/吨、100元/吨,3月下旬吉林补贴再加码,刺激东北饲料企业收购新粮。

除了饲料企业以及深加工企业积极提价建库外,贸易商囤货热情增加,多方主体入市收购,基层余粮转向贸易环节,粮价止跌反弹。

据了解,目前东北余粮仅剩一成左右,贸易环节有库存,但贸易商挺价意愿较浓,预计4月份东北“抢粮”热闹景象仍将上演,价格维持坚挺。

【总页数】2页(P16-17)

【作者】高瑞娟

【作者单位】北京博亚和讯农牧技术有限公司,北京100085

【正文语种】中文

【相关文献】

1.2018年第一季度玉米市场分析及后市预测 [J], 高瑞娟

2.2017年1月玉米市场分析及后市预测 [J], 高瑞娟

3.2017年2月份玉米市场分析及后市预测 [J], 高瑞娟

4.2017年4月玉米市场分析及后市预测 [J], 高瑞娟

5.2017年5月玉米市场分析及后市预测 [J], 高瑞娟

因版权原因,仅展示原文概要,查看原文内容请购买。

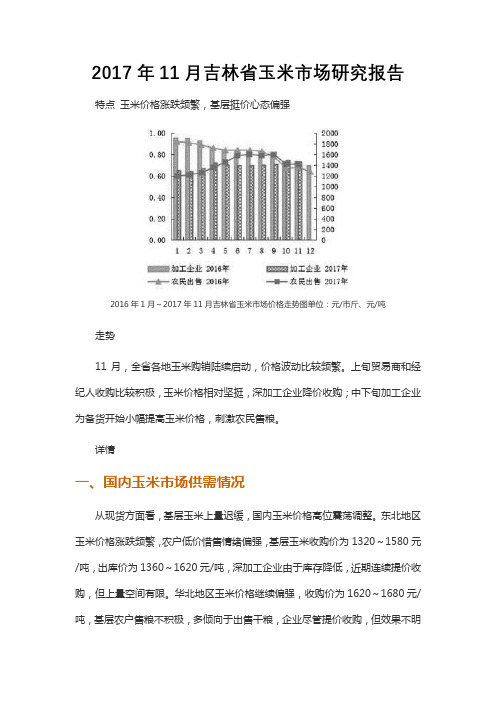

2017年11月吉林省玉米市场研究报告

2017年11月吉林省玉米市场研究报告特点玉米价格涨跌频繁,基层挺价心态偏强2016年1月~2017年11月吉林省玉米市场价格走势图单位:元/市斤、元/吨走势11月,全省各地玉米购销陆续启动,价格波动比较频繁。

上旬贸易商和经纪人收购比较积极,玉米价格相对坚挺,深加工企业降价收购;中下旬加工企业为备货开始小幅提高玉米价格,刺激农民售粮。

详情一、国内玉米市场供需情况从现货方面看,基层玉米上量迟缓,国内玉米价格高位震荡调整。

东北地区玉米价格涨跌频繁,农户低价惜售情绪偏强,基层玉米收购价为1320~1580元/吨,出库价为1360~1620元/吨,深加工企业由于库存降低,近期连续提价收购,但上量空间有限。

华北地区玉米价格继续偏强,收购价为1620~1680元/吨,基层农户售粮不积极,多倾向于出售干粮,企业尽管提价收购,但效果不明显,价格仍有小幅上涨空间。

港口玉米价格小幅波动,新粮到货增加,北港平舱价为1630~1675元/吨,南港成交价为1780~1870元/吨。

南方销区饲料加工企业补货谨慎,玉米价格涨跌不一,随产区玉米价格波动调整,到站价为1620~2030元/吨,运费居高不下对南方玉米价格形成有利支撑,短期内价格难降。

从加工企业情况看,东北地区企业到货量下降、近期普遍小幅提价,华北地区企业到货量尚可、价格稳定,国内深加工企业玉米收购价格为1374~1820元/吨。

从期货方面看,预计连盘期货将随现货价格波动而震荡整理。

截至11月23日,大商所玉米期货主力合约C1801的成交量占总成交量的77.87%,收盘价为1698元/吨,环比下跌0.64%。

二、省内玉米市场供需情况(一)价格走势分析今年由于玉米品质较好、水分低于常年,多受青睐。

即使农民惜售心理强烈,玉米购销活动仍逐渐趋于活跃,价格波动也比较频繁。

据调查,11月21日全省各地区农民坐家出售玉米价格(自然水)分别为:四平地区为0.62~0.65元/斤;辽源地区为0.6~0.65元/斤;松原地区为0.6~0.64元/斤;白城地区为0.58~0.63元/斤;长春地区为0.57~0.63元/斤;通化地区为0.58~0.61元/斤;白山地区为0.55~0.6元/斤;延边地区为0.55~0.6元/斤;吉林地区为0.47~0.62元/斤。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2017年玉米市场调研分析报告

目录

第一节国内玉米价格形成机制 (5)

一、供给侧改革前:政府调控主导,内外盘联动低 (5)

二、供给侧改革:国内玉米行业发展转折点 (6)

三、供给侧改革后:市场定价,内外盘联动加强 (8)

第二节2017 年玉米价格有望筑底反弹,但压力犹存 (9)

一、价格见底,国内基本面或将好转 (10)

二、国际玉米价格有望走出低谷 (13)

1、种植面积变化叠加异常天气等因素,主产国产量或将下滑 (14)

2、原油价格趋势性上涨,带动玉米需求不断提升 (17)

3、美元汇率走势或将抑制国际玉米价格上涨 (21)

三、季节性波动上涨或将出现,国储抛储为最大不确定性 (22)

第三节投资建议 (23)

一、种业行业:行业去库存,估值得解放,推荐登海种业 (24)

二、饲料行业:下游养殖高盈利持续,行业毛利率有望提升 (25)

三、玉米深加工行业:行业景气度向上,推荐中粮生化 (26)

图表目录

图表1:供给侧改革前,国内玉米产量快速增长 (5)

图表2:供给侧改革前,玉米临储收购价格不断提高 (5)

图表3:供给侧改革前,国内外玉米价格联动性低 (6)

图表4:供给侧改革前后我国玉米价格形成机制 (8)

图表5:国内玉米产量有望持续下降 (10)

图表6:玉米下游主要用途 (11)

图表7:国内玉米需求平稳增长 (11)

图表8:国内生猪存栏量处于低位 (11)

图表9:国内外玉米价格呈现倒挂 (12)

图表10:玉米每亩净利润持续下降 (12)

图表11:2009 至今国际玉米价格走势(CBOT 玉米) (13)

图表12:全球玉米产量持续增长 (14)

图表13:全球玉米供给高度集中 (14)

图表14:美国玉米大豆种植收益变化 (15)

图表15:2017/2018 年度主产国产量变化 (15)

图表16:干旱使得美国玉米产量下降 (16)

图表17:干旱使得美国玉米单产下降 (17)

图表18:原油价格推升农资成本 (17)

图表19:原油价格推动美国燃料乙醇产量快速上升 (18)

图表20:燃料乙醇价格与油价正相关 (19)

图表21:燃料乙醇价格同玉米价格密切相关 (20)

图表22:原油价格与美国燃料乙醇产能利用率正相关 (20)

图表23:美元指数与玉米价格呈负相关关系 (21)

图表24:玉米价格季节性波动明显 (22)

图表25:登海605、618 推广面积有望逐年增长 (24)

图表26:登海种业当前估值水平处于历史低位 (25)

图表27:猪价较好时,饲料企业通过提价传导成本压力提升盈利能力 (26)

图表28:中粮生化产能布局 (27)

表格目录

表格1:美国玉米燃料乙醇单吨成本收益分析 (18)

表格2:我国临储玉米库存结构 (23)

表格3:中粮生化燃料乙醇收入成本拆分 (27)

第一节国内玉米价格形成机制

一、供给侧改革前:政府调控主导,内外盘联动低

政府调控逐渐成为影响玉米价格重要因素。

2008 年,受到金融危机的影响,全球玉米价格大跌。

为保障农民种植利润,我国于2008 年开始实行玉米临储制度,通过每年制定玉米最低收购保护价来提高农民种植积极性。

2008 年至2014 年,玉米最低收购保护价由1480 元/吨提高到2220 元/吨,涨幅达到50%,带动国内玉米价格快速上涨,产量快速回升。

供大于求的背景下,玉米价格随着收储价格逐年提升而快速上涨。

图表1:供给侧改革前,国内玉米产量快速增长

资料来源:Wind、北京欧立信调研中心

图表2:供给侧改革前,玉米临储收购价格不断提高。