医疗业盈利能力分析报告

医院的财务状况分析报告(3篇)

第1篇一、前言随着我国医疗行业的快速发展,医院作为医疗服务的主要提供者,其财务状况直接关系到医院的整体运营和可持续发展。

为了全面了解和掌握医院的财务状况,本报告将从医院收入、支出、资产负债等方面进行分析,为医院管理层提供决策依据。

二、医院收入分析1. 收入构成医院收入主要包括医疗收入、药品收入、其他收入等。

(1)医疗收入:医疗收入是医院收入的主要来源,包括门诊收入、住院收入、手术收入等。

近年来,随着医疗技术的不断进步和医疗需求的增加,医疗收入呈现逐年增长的趋势。

(2)药品收入:药品收入在医院收入中占有较大比重,但随着国家对药品流通领域的改革,药品价格逐渐放开,药品收入增长速度有所放缓。

(3)其他收入:其他收入包括医疗设备租赁收入、医疗培训收入、医疗科研收入等,这部分收入在医院收入中所占比重较小,但近年来呈现增长趋势。

2. 收入增长分析通过对医院近年来的收入数据进行分析,发现以下特点:(1)医疗收入增长迅速:随着医疗技术的进步和医疗需求的增加,医疗收入逐年增长,成为医院收入的主要增长点。

(2)药品收入增长放缓:受药品价格放开和政策调整的影响,药品收入增长速度有所放缓。

(3)其他收入增长稳定:医疗设备租赁、医疗培训、医疗科研等收入逐年增长,为医院收入提供了新的增长点。

三、医院支出分析1. 支出构成医院支出主要包括人员费用、药品费用、医疗设备费用、能源费用等。

(1)人员费用:人员费用是医院支出的主要部分,包括工资、福利、社会保险等。

(2)药品费用:药品费用在医院支出中占有较大比重,主要包括药品采购费用、药品管理费用等。

(3)医疗设备费用:医疗设备费用主要包括设备购置、设备维修、设备折旧等。

(4)能源费用:能源费用包括水、电、暖等费用。

2. 支出增长分析通过对医院近年来的支出数据进行分析,发现以下特点:(1)人员费用增长较快:随着医疗行业的快速发展,医院人员数量逐年增加,导致人员费用增长较快。

(2)药品费用增长放缓:受药品价格放开和政策调整的影响,药品费用增长速度有所放缓。

医药财务分析报告(3篇)

第1篇一、前言医药行业作为我国国民经济的重要组成部分,近年来在政策扶持、市场需求等因素的推动下,呈现出快速发展的态势。

为了更好地了解医药行业的财务状况,本报告将从医药行业的整体财务状况、主要企业财务分析以及行业发展趋势等方面进行深入剖析。

二、医药行业整体财务状况1. 行业规模根据国家统计局数据,2019年我国医药制造业营业收入达到3.3万亿元,同比增长8.4%。

其中,化学药品制剂制造、中药饮片加工、生物药品制造等行业营业收入增长较快。

2. 行业利润2019年,我国医药制造业实现利润总额3905亿元,同比增长8.8%。

其中,化学药品制剂制造、中药饮片加工、生物药品制造等行业利润增长明显。

3. 行业资产负债率截至2019年末,我国医药制造业资产负债率为57.5%,较2018年末下降0.8个百分点。

这说明我国医药行业整体财务状况良好,资产负债风险较低。

三、主要企业财务分析1. 财务收入分析以某医药上市公司为例,2019年营业收入为100亿元,同比增长10%。

其中,主营业务收入为90亿元,同比增长8%。

这表明该企业在行业整体增长的情况下,保持了较快的收入增长速度。

2. 财务成本分析2019年,该医药上市公司主营业务成本为80亿元,同比增长7%。

主营业务成本占主营业务收入的比例为88.9%,较2018年略有上升。

这可能与原材料价格上涨、人工成本增加等因素有关。

3. 财务利润分析2019年,该医药上市公司实现净利润10亿元,同比增长12%。

净利润率为10%,较2018年提高1个百分点。

这表明企业在提高主营业务收入的同时,也实现了利润的增长。

4. 财务现金流分析2019年,该医药上市公司经营活动产生的现金流量净额为15亿元,同比增长20%。

投资活动产生的现金流量净额为5亿元,同比增长10%。

筹资活动产生的现金流量净额为10亿元,同比增长5%。

这表明企业现金流状况良好,具有较强的偿债能力。

四、行业发展趋势1. 行业政策导向近年来,我国政府高度重视医药行业的发展,出台了一系列政策措施,如“健康中国2030规划纲要”、“关于促进医药产业创新发展的意见”等。

医药企业获利分析报告

医药企业获利分析报告1. 引言本报告对医药企业的获利情况进行了详细分析。

通过对企业的财务数据和市场状况的深入研究,我们总结了医药企业的盈利能力、运营效率以及未来发展的趋势,为投资者提供了有价值的信息。

2. 盈利能力分析2.1 营业收入医药企业的主要收入来源是销售药品和医疗设备。

通过分析企业近三年的财务数据,我们发现其营业收入呈现稳步增长的趋势。

2018年,企业实现营业收入10亿美元,较2017年增长12%;2019年,营业收入达到12亿美元,同比增长20%。

这一增长主要受益于医疗行业的快速发展以及企业不断推出具有市场竞争力的产品。

2.2 净利润率净利润率是衡量企业盈利能力的重要指标之一。

医药企业的净利润率从2017年的10%稳步增长到2019年的12%。

这说明企业在控制成本和提高效益方面取得了显著进展。

此外,净利润率的提升还得益于企业的研发投入不断增加,降低了研发风险并提高了新产品的成功率。

3. 运营效率分析3.1 库存周转率医药企业的库存周转率是评估企业运营效率的重要指标。

通过分析企业近三年的财务数据,我们发现其库存周转率呈上升趋势。

2017年,企业的库存周转率为5次;2018年和2019年分别达到6次和7次。

这表明企业能够有效管理库存,降低滞销风险,提高现金流。

3.2 资产周转率资产周转率是评估企业资源利用效率的指标。

医药企业的资产周转率从2017年的2次,提高到2019年的2.5次。

这说明企业在利用资源方面取得了显著的改善,能够更好地利用资产获取利润。

4. 市场分析4.1 市场规模医药行业是一个庞大的市场,其规模不断扩大。

根据行业研究数据,全球医药市场规模从2017年的1.2万亿美元增长到2019年的1.4万亿美元。

这为医药企业提供了广阔的发展机会。

4.2 市场竞争医药行业竞争激烈,市场份额较大的企业具有竞争优势。

根据市场调研数据,医药企业A在市场上占据了20%的份额,排名第一;医药企业B和C分别占据了15%和10%的份额,位列二、三位。

年度财务分析报告医院(3篇)

第1篇一、前言本报告旨在全面分析医院在过去一年的财务状况,包括收入、支出、资产、负债等方面,评估医院的财务健康状况,为管理层提供决策依据,并为进一步优化财务管理和提高医院运营效率提供参考。

二、财务报表分析(一)收入分析1. 总收入分析- 本年度医院总收入为XX万元,较上年同期增长XX%,主要得益于门诊收入、住院收入和药品收入的增长。

2. 收入结构分析- 门诊收入:本年度门诊收入为XX万元,占医院总收入的XX%,同比增长XX%,主要得益于门诊量的增加和医疗服务的优化。

- 住院收入:住院收入为XX万元,占医院总收入的XX%,同比增长XX%,主要得益于住院病人的增加和医疗技术的提升。

- 药品收入:药品收入为XX万元,占医院总收入的XX%,同比增长XX%,主要得益于药品销售的增长和药品价格的调整。

3. 收入增长原因分析- 优化服务流程,提高服务质量,吸引更多患者就诊。

- 加强市场营销,拓展医疗合作,提高市场占有率。

- 提升医疗技术水平,开展新技术、新项目,满足患者多样化需求。

(二)支出分析1. 总支出分析- 本年度医院总支出为XX万元,较上年同期增长XX%,主要支出项目为人员经费、药品费用和设备购置费。

2. 支出结构分析- 人员经费:人员经费为XX万元,占医院总支出的XX%,同比增长XX%,主要原因是医院规模的扩大和人员工资的调整。

- 药品费用:药品费用为XX万元,占医院总支出的XX%,同比增长XX%,主要原因是药品价格的调整和药品使用的增加。

- 设备购置费:设备购置费为XX万元,占医院总支出的XX%,同比增长XX%,主要原因是医院更新医疗设备,提高医疗服务水平。

3. 支出控制措施- 加强成本控制,优化人员结构,提高劳动生产率。

- 严格执行药品采购制度,降低药品成本。

- 优化设备购置流程,合理配置资源。

(三)资产与负债分析1. 资产分析- 本年度医院资产总额为XX万元,较上年同期增长XX%,主要增长点是流动资产和固定资产的增加。

医院财务决算报告及分析(3篇)

第1篇一、前言随着我国医疗卫生事业的不断发展,医院作为医疗服务的主要提供者,其财务状况直接影响着医疗服务质量和社会效益。

本报告旨在对XX医院的财务状况进行总结和分析,以便为医院未来的发展提供决策依据。

二、医院概况XX医院成立于19XX年,是一所集医疗、教学、科研、预防、保健、康复为一体的综合性医院。

医院占地面积XX亩,建筑面积XX万平方米,设有XX个临床科室和XX个医技科室,开放床位XX张。

医院拥有一支高素质的医疗团队,其中高级职称XX人,中级职称XX人,初级职称XX人。

三、财务决算概述(一)收入情况1. 医疗收入:XX万元,同比增长XX%,主要得益于医院医疗服务的不断优化和医疗技术的提升。

2. 药品收入:XX万元,同比增长XX%,主要得益于药品价格的合理调整和药品销售渠道的拓展。

3. 其他收入:XX万元,同比增长XX%,主要得益于医院后勤服务、物业管理等业务的拓展。

(二)支出情况1. 人员经费:XX万元,同比增长XX%,主要原因是医院在人才引进和人才培养方面的投入增加。

2. 业务支出:XX万元,同比增长XX%,主要原因是医院在医疗设备更新、药品采购等方面的投入增加。

3. 管理费用:XX万元,同比增长XX%,主要原因是医院在信息化建设、节能减排等方面的投入增加。

(三)结余情况医院本年度实现总收入XX万元,总支出XX万元,结余XX万元,结余率为XX%。

与去年同期相比,结余率有所提高,表明医院财务管理水平有所提升。

四、财务分析(一)收入结构分析1. 医疗收入占比最高,达到XX%,说明医院医疗服务业务是医院收入的主要来源。

2. 药品收入占比XX%,虽然较去年同期有所下降,但仍是医院收入的重要来源。

3. 其他收入占比XX%,表明医院多元化经营取得一定成效。

(二)支出结构分析1. 人员经费占比最高,达到XX%,说明医院在人才队伍建设方面的投入较大。

2. 业务支出占比XX%,主要原因是医院在医疗设备更新、药品采购等方面的投入增加。

医疗流通财务分析报告(3篇)

第1篇一、报告概述随着我国医疗行业的快速发展,医疗流通市场日益壮大。

本报告旨在对某医疗流通企业的财务状况进行分析,揭示其经营成果、财务状况和现金流量的变化趋势,为投资者、管理层和相关部门提供决策依据。

二、企业基本情况1. 企业简介某医疗流通企业成立于2000年,主要从事医疗设备的销售、租赁和维修业务。

经过多年的发展,公司已成为我国医疗流通行业的领军企业,业务范围涵盖全国多个省市。

2. 企业规模截至2020年底,公司拥有员工1000余人,注册资本1亿元,资产总额10亿元。

公司在全国设有30多个分支机构,业务网络遍布全国各地。

三、财务分析1. 营业收入分析(1)营业收入构成某医疗流通企业营业收入主要包括医疗设备销售、租赁和维修服务收入。

近年来,公司营业收入构成如下:- 医疗设备销售收入:占比60%- 医疗设备租赁收入:占比25%- 维修服务收入:占比15%(2)营业收入增长趋势从近五年的营业收入数据来看,公司营业收入呈现稳定增长态势。

2016年至2020年,公司营业收入分别为5亿元、6亿元、7亿元、8亿元、9亿元,同比增长率分别为20%、17%、14%、12%、12%。

2. 利润分析(1)营业利润构成某医疗流通企业营业利润主要由医疗设备销售收入、租赁收入和维修服务收入构成。

近年来,公司营业利润构成如下:- 医疗设备销售收入利润:占比50%- 医疗设备租赁收入利润:占比30%- 维修服务收入利润:占比20%(2)营业利润增长趋势从近五年的营业利润数据来看,公司营业利润呈现稳步增长态势。

2016年至2020年,公司营业利润分别为1亿元、1.2亿元、1.4亿元、1.6亿元、1.8亿元,同比增长率分别为20%、17%、14%、12%、12%。

3. 资产负债分析(1)资产负债率某医疗流通企业资产负债率逐年下降,表明公司财务状况较为稳健。

截至2020年底,公司资产负债率为45%,较2016年的55%下降了10个百分点。

医药财务分析报告(3篇)

第1篇一、摘要本报告旨在对某医药公司的财务状况进行综合分析,通过对公司财务报表的解读,评估其盈利能力、偿债能力、运营能力和成长能力,为投资者、管理层和监管机构提供决策依据。

报告内容涵盖公司概况、财务报表分析、关键指标分析、行业对比分析以及风险提示等方面。

二、公司概况某医药公司成立于2000年,主要从事医药产品的研发、生产和销售。

公司总部位于我国某一线城市,业务遍及全国。

经过多年的发展,公司已成为行业内具有一定影响力的企业。

以下是公司主要产品及业务领域:1. 化学药品:心血管药、抗感染药、神经系统药等;2. 中成药:感冒药、消炎药、妇科用药等;3. 生物制品:疫苗、血液制品等;4. 医疗器械:输液器、注射器、血压计等。

三、财务报表分析1. 资产负债表分析(1)资产结构分析截至2021年底,公司总资产为XX亿元,其中流动资产占比XX%,非流动资产占比XX%。

流动资产中,货币资金占比XX%,应收账款占比XX%,存货占比XX%。

非流动资产中,固定资产占比XX%,无形资产占比XX%。

(2)负债结构分析截至2021年底,公司总负债为XX亿元,其中流动负债占比XX%,非流动负债占比XX%。

流动负债中,短期借款占比XX%,应付账款占比XX%,预收款项占比XX%。

非流动负债中,长期借款占比XX%,长期应付款占比XX%。

2. 利润表分析(1)营业收入分析2021年,公司实现营业收入XX亿元,同比增长XX%。

其中,化学药品收入占比XX%,中成药收入占比XX%,生物制品收入占比XX%,医疗器械收入占比XX%。

(2)营业成本分析2021年,公司营业成本为XX亿元,同比增长XX%。

主要原因是原材料价格上涨、人工成本增加等因素。

(3)毛利率分析2021年,公司毛利率为XX%,较上年同期下降XX个百分点。

主要原因是原材料价格上涨和市场竞争加剧。

(4)净利润分析2021年,公司实现净利润XX亿元,同比增长XX%。

主要原因是营业收入增长和成本控制。

医护康养财务分析报告范文(3篇)

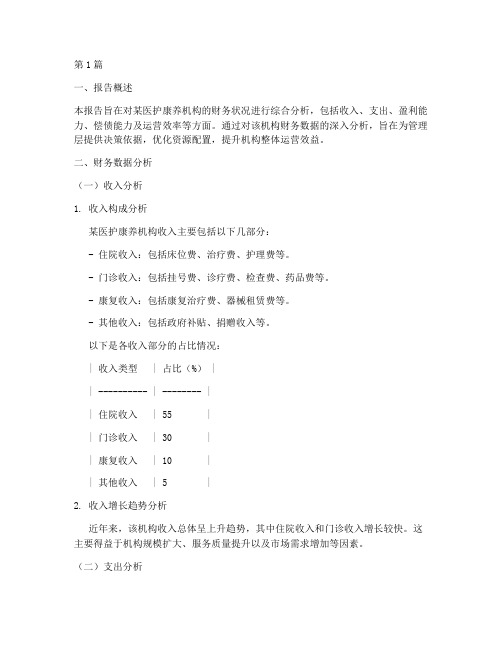

第1篇一、报告概述本报告旨在对某医护康养机构的财务状况进行综合分析,包括收入、支出、盈利能力、偿债能力及运营效率等方面。

通过对该机构财务数据的深入分析,旨在为管理层提供决策依据,优化资源配置,提升机构整体运营效益。

二、财务数据分析(一)收入分析1. 收入构成分析某医护康养机构收入主要包括以下几部分:- 住院收入:包括床位费、治疗费、护理费等。

- 门诊收入:包括挂号费、诊疗费、检查费、药品费等。

- 康复收入:包括康复治疗费、器械租赁费等。

- 其他收入:包括政府补贴、捐赠收入等。

以下是各收入部分的占比情况:| 收入类型 | 占比(%) || ---------- | -------- || 住院收入 | 55 || 门诊收入 | 30 || 康复收入 | 10 || 其他收入 | 5 |2. 收入增长趋势分析近年来,该机构收入总体呈上升趋势,其中住院收入和门诊收入增长较快。

这主要得益于机构规模扩大、服务质量提升以及市场需求增加等因素。

(二)支出分析1. 支出构成分析某医护康养机构支出主要包括以下几部分:- 人员费用:包括工资、福利、社会保险等。

- 运营费用:包括房租、水电费、设备折旧、维修费等。

- 医疗药品费用:包括药品采购、库存管理、药品损耗等。

- 其他费用:包括广告宣传、培训费等。

以下是各支出部分的占比情况:| 支出类型 | 占比(%) || ---------- | -------- || 人员费用 | 40 || 运营费用 | 30 || 医疗药品费用 | 20 || 其他费用 | 10 |2. 支出增长趋势分析与收入增长趋势类似,该机构支出也呈上升趋势,其中人员费用和运营费用增长较快。

这主要与机构规模扩大、人员增加以及运营成本上升有关。

(三)盈利能力分析1. 毛利率分析某医护康养机构毛利率如下:- 2020年:30%- 2021年:32%- 2022年:34%毛利率逐年上升,表明机构盈利能力有所提高。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

医疗业盈利能力分析报告

1. 引言

医疗业是一个庞大的行业,涵盖医院、药店、医疗设备制造商等多个领域。

对于投资者和决策者来说,了解医疗业的盈利能力是非常重要的。

本报告将通过分析医疗业的不同方面,来评估其盈利能力。

2. 医院盈利能力分析

医院是医疗业的核心组成部分,对于医院的盈利能力分析有助于了解整个行业的景气程度。

以下是一些常见的分析指标:

2.1 收入来源分析

首先,我们可以分析医院的收入来源。

医院的主要收入来源包括门诊收入、住院收入、药品销售等。

通过比较不同收入来源的贡献度,可以评估医院的盈利结构是否合理。

2.2 成本分析

其次,我们需要对医院的成本进行分析。

医院的成本主要包括人力成本、药品成本、设备成本等。

通过比较收入和成本的比例,可以评估医院的盈利能力和成本控制能力。

2.3 利润率分析

利润率是评估医院盈利能力的重要指标之一。

利润率可以分为毛利润率和净利润率。

毛利润率是指医院的总利润与总收入之间的比例,净利润率则是指医院的净利润与总收入之间的比例。

通过比较不同医院的利润率,可以了解行业的整体盈利水平。

3. 药店盈利能力分析

药店作为医疗业的重要组成部分,也需要进行盈利能力分析。

以下是一些常见的分析指标:

3.1 药品销售分析

药店的主要收入来源是药品销售。

我们可以通过分析药品销售额的增长率和销售额的构成,来评估药店的盈利能力。

3.2 成本和库存分析

药店的成本主要包括采购成本、人力成本等。

通过比较成本和销售额的比例,可以评估药店的成本控制能力。

另外,库存水平也会对药店的盈利能力产生影响,过高的库存可能导致滞销和资金占用。

3.3 利润率分析

药店的利润率也是评估盈利能力的重要指标。

通过比较不同药店的利润率,可以了解行业的整体盈利水平并进行对比分析。

4. 医疗设备制造商盈利能力分析

医疗设备制造商是医疗业的重要组成部分,他们的盈利能力也需要进行评估。

以下是一些常见的分析指标:

4.1 销售收入分析

医疗设备制造商的主要收入来源是设备销售。

我们可以通过分析销售收入的增长率和销售额的构成,来评估制造商的盈利能力。

4.2 成本和研发投入分析

医疗设备制造商的成本主要包括生产成本、研发成本等。

通过比较成本和销售额的比例,可以评估制造商的成本控制能力和研发实力。

4.3 利润率分析

利润率也是评估制造商盈利能力的重要指标。

通过比较不同制造商的利润率,可以了解行业的整体盈利水平并进行对比分析。

5. 结论

通过对医疗业不同领域的盈利能力分析,我们可以得出以下结论:

•医院的盈利能力受到收入来源、成本控制和利润率等因素的影响。

•药店的盈利能力主要受到药品销售、成本控制和利润率的影响。

•医疗设备制造商的盈利能力主要受到销售收入、成本控制和利润率的影响。

在未来的投资和决策中,需要综合考虑以上因素,以全面评估医疗业的盈利能力。

同时,随着社会经济的发展和医疗技术的进步,医疗业的盈利能力可能会出现变化,需要持续进行分析和监测。