产品生产成本分摊表

产品成本预算表期末存货成本单价

产品成本预算表期末存货成本单价

产品成本预算表是预测产品成本支出的表格,包括直接材料、直接人工和制造费用等成本。

期末存货成本单价是指在一定时期内(通常为一年)产品成本分摊到每个单位产品上的成本,它的计算公式为:

期末存货成本单价 = (期末存货成本总额 - 期初存货成本总额)/ 存货数量

其中,“期末存货成本总额”指期末存货的总成本,“期初存货成本总额”指期初存货的总成本,“存货数量”指期末存货的数量。

需要注意的是,期末存货成本单价不是标准成本,而且因为很多因素(如通货膨胀、原材料价格波动、生产效率变化等)会影响产品成本,因此实际成本可能与期末存货成本单价存在一定的差异。

产品成本分摊协议书模板

产品成本分摊协议书模板甲方:____________________乙方:____________________鉴于甲方为产品的研发、生产及销售方,乙方为甲方产品的分销商或合作伙伴,双方基于平等互利的原则,就甲方产品的成本分摊事宜达成如下协议:第一条定义1.1 “产品”指由甲方研发、生产并销售的特定商品。

1.2 “成本”指与产品相关的研发、生产、包装、运输等直接和间接费用。

1.3 “分摊成本”指根据本协议约定,乙方应承担的产品成本部分。

第二条成本分摊2.1 甲方应于每季度初向乙方提供上一季度的产品成本明细。

2.2 乙方应在收到成本明细后的十五(15)个工作日内,向甲方支付相应分摊成本。

2.3 分摊成本的计算方式为:乙方销售的产品数量乘以单位产品成本。

第三条成本调整3.1 如遇原材料价格波动、生产成本变化等情形,甲方有权调整产品成本。

3.2 甲方应提前三十(30)天书面通知乙方成本调整的具体内容及生效日期。

第四条违约责任4.1 如乙方未按期支付分摊成本,每逾期一日,应向甲方支付逾期金额千分之五(5‰)的违约金。

4.2 如甲方未按期提供成本明细或调整成本,乙方有权要求甲方赔偿由此造成的直接损失。

第五条协议变更与解除5.1 本协议的任何变更或补充,均需双方协商一致,并以书面形式确认。

5.2 任何一方均可提前三十(30)天书面通知对方解除本协议。

第六条争议解决6.1 本协议的解释、适用及争议解决均适用中华人民共和国法律。

6.2 双方因本协议引起的任何争议,应首先通过友好协商解决;协商不成时,任何一方均可向甲方所在地人民法院提起诉讼。

第七条其他7.1 本协议自双方授权代表签字盖章之日起生效。

7.2 本协议一式两份,甲乙双方各执一份,具有同等法律效力。

甲方代表(签字):____________________乙方代表(签字):____________________签订日期:____________________签订地点:____________________(以下无正文)。

sap生产成本,制造费用归集和分摊

sap生产成本,制造费用归集和分摊成本核算的方法根据企业生产产品的特点来定:主要看产品是否是多步骤生产(生产工艺的特点);半成品是否有销售的情况(如果有销售,可能需要采用分步核算,以便准确核算半成品的成本);工作(成本/生产)中心是按照产品来分还是工艺来分。

如何核算成本:首先归集产品的材料成本,一般都需要技术部门提供产品的BOM (物料清单),以确保按订单或者生产计划生产的时候领料的准确。

(一般会问生产线出现来料不良和损坏怎么处理:退仓并补领即可,损坏部分需要当月预提计入制费,损坏材料报废的时候,冲预提,并将报废材料的价值从原材料科目转出,来料不良属于供应商的责任,退返供应商有退货和换货两种处理方式)。

接下来是直接人工的分摊:选择投入工时或者完成工时来分摊当月的人工费。

在线是否分摊人工,可根据公司的在线是否比例小,而且在线的量较稳定,一般公司都希望不要将费用分摊给在制品,如果核算在制品的人工,可以根据投入工时、完工程度、投料的比重作为依据来分摊。

制费的分摊:选择投入工时或者完成工时或者机器工时来分摊当月的制费,也可选择人工工时和机器工时并行的办法(部分费用采用机器工时分摊,部分采用人工工时分摊)。

在线是否分摊,同直接人工的做法。

成本分析:可按当月销售分析毛利率、净利率;完全成本法(做分产品损益表将期间费用选择一定标准分摊给产品)下的净利率;可按当月生产当月全部销售的假设做以上两个成本分析表(因为当月的实际业绩并未在销售中全部体现,当月的生产全部销售与当月投入的成本费用配比,更能反映企业的经营成果);费用的分析,可以做当月的人工、制费、期间费用除当月的投入工时、销售工时,以便与以前月份的单位工时费用比较。

发现费用异常需要查找原因,给管理提供有用的信息。

一、库存物流与总账信息流的对应关系表物流(材料/人工/费用状态)信息流(总账)材料采购入库/退货应付账款、原材料增加/减少材料的报废申请/退港或者作为废品出售费用预提,材料转入报废仓,不涉及材料/原材料减少冲预提直接材料的领用原材料减少,生产成本-直接材料增加辅料的领用(产品上不直接体现,价值低)制造费用增加,原材料减少生产线材料损坏退损坏仓/来料不良仓生产成本-直接材料减少,原材料增加来料不良退返供应商(退货/换货)原材料减少,应付账款减少/从来料不良仓调拨到换货仓直接工人劳动的消耗应付工资,生产成本-直接人工增加制费的归集、分摊制造费用转出,生产成本-制造费用增加成品半成品完工入库半成品、库存商品增加,生产成本的三个明细科目转出成品销售收入/销售成本结转应收账款、主营业务收入/主营业务成本增加、库存商品减少全年销售成本结转金额的核实与总账主营业务成本勾稽(成本倒扎表)工单在制明细表(ERP系统可提供)生产成本-直接材料、直接人工、制造费用二、库存账与总账对账:库存材料/辅料于总账原材料科目一致;半成品仓半成品于总账半成品一致;成品仓成品与库存商品科目一致;在线的材料及工单(生产任务书)投入未结转部分的人工制费与总账生产成本科目余额一致。

费用分摊的会计账务处理分录

费用分摊的会计账务处理分录一、长期待摊费用的分摊1.费用发生的归集:借:长期待摊费用应交税费-应交增值税(进项税额)贷:银行存款等2.在受益期间分期摊销:借:管理费用等贷:长期待摊费用二、无形资产的分期摊销1外购、研发等:借:无形资产应交税费-应交增值税(进项税额)贷:银行存款/研发支出等2.在预计使用期间分期摊销:借:管理费用/制造费用等贷:累计摊销三、生产成本的分摊1.制造费用在不同产品部门之间的分摊:借:生产成本(不同产品分类)管理费用等(非生产部门使用)贷:制造费用2.不同产品或在产品之间的分摊:借:产成品(产品名称或分类)在产品贷:生产成本四、政府补贴递延收益分摊1收到与资产相关的政府补贴:借:银行存款贷:递延收益3.政府补贴用于购置资产:借:固定资产/无形资产等应交税费-应交增值税(进项税额)贷:银行存款(采用"总额法",不用补贴冲减资产账面价值)4.在资产使用期限内分期折旧或摊销:借:管理费用/制造费用等贷:累计折旧/累计摊销5,按折旧额或摊销额中属于补贴补贴部分,分摊确认结转受益:借:递延收益贷:其他收益五、执行新租赁准则出租方融资收益的分摊确认1租赁开始日借:银行存款(首笔租金、押金等)应收融资租赁款-租赁收款额应收融资租赁款-未担保余值应交税费-应交增值税(进项税额)贷:融资租赁资产应收融资租赁款-未实现融资收益资产处置损益(可能在借方)银行存款(初始费用)应交税费-应交增值税(销项税额)2.在租赁期间分摊确认收入:借:应收融资租赁款-未实现融资收益贷:租赁收入/其他业务收入六、执行新收入准则对含有重大融资成分的分摊确认1.确认收入:借:银行存款等合同资产贷:主营业务收入未确认融资收益应交税费-应交增值税(销项税额)2.延期收款期间按实际利率分摊确认融资收益:借:未确认融资收益贷:财务费用3.满足收款条件的:借:应收账款贷:合同资产应交税费-应交增值税(销项税额)4.实际收款:借:银行存款贷:应收账款。

电、热产品成本的分摊

电、热产品成本的分摊供热电厂的电力和热力生产是同时进行的,成本费用发生时不能确定电、热力负担的份额,月末应将所发生的生产费用按以下原则进行分摊:只为电力或热力一种产品服务的车间或部门,其成本全部分配给电力或热力产品负担,为电力和热力两种产品共同服务的车间或部门,其成本按一定的比例加以分摊。

具体方法如下:(一)变动费用部分:指供热电厂为生产电力、热力直接耗用的燃料。

根据发电、供热实际耗用的标准煤量比例分摊。

供热厂用电耗用的燃料,应由热力成本负担。

其计算公式为:发电燃料费=实际燃料费总额×(发电用标准煤量÷发电、供热耗用标准煤量)-供热厂用电耗用燃料费供热燃料费=实际燃料费总额×(供热用标准煤量÷发电、供热耗用标准煤量)-供热厂用电耗用燃料费供热厂用电耗用燃料费=实际供热厂用电量×计划发电燃料单位成本(按发电量计算)(二)固定费用部分:指供热电厂除燃料费以外的其他各项费用,可选用以下两种方法进行分摊:1.分项目测算分摊比例的方法此方法适用于供热量较大(指热力产品所耗用标准煤量占发电、供热用标准煤总量的比重在10%及以上)的供热电厂,可按照年度成本计划或上年度实际发生的各项固定费用进行分析测算,求出电、热固定费用综合分摊比例。

(1)材料费:电气、汽机车间用料(不包括热网部分用料)由电力产品负担,热网部分用料由热力产品负担;水处理用料按电、热耗用软化水量比例分摊;其余按电、热耗用标准煤量比例分摊。

(2)折旧费:电气、汽机车间的折旧费(不包括热网部分的折旧费)由电力产品负担,热网部分的折旧费由热力产品负担,其余部分按电、热耗用标准煤量比例分摊。

(3)水费、工资、福利费、修理费、其他费用,一律按电、热耗用标准煤量比例分摊。

以上三项费用分摊时,电热产品分摊的费用分别加总,除以全部固定费用,求出电、热产品固定费用的综合分摊比例,据以分摊各月电、热产品应负担的固定费用。

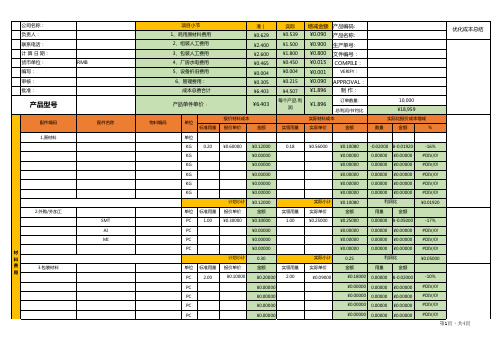

产品成本预算核算表excel模板

H

¥0.00000

H

¥0.00000

报价组装费用总计 ¥2.40000

0.10000 15.00000 实际组装费用总计

1.50 0.00 0.00 0.00 0.00 0.00 ¥1.50000

-0.02000 ¥-0.90000 0.00000 ¥0.00000 0.00000 ¥0.00000 0.00000 ¥0.00000 0.00000 ¥0.00000 0.00000 ¥0.00000 总材料节约/利润比

¥0.900 生产单号:

¥0.800 文件编号:

¥0.015 COMPILE:

¥0.001

VERIFY:

¥0.215 ¥4.507

¥0.090 APPROVAL:

¥1.896

制 作:

每个产品 利 润

¥1.896

订单数量: 总利润/节约比

实际材料成本

实领用量 实际单价

金额

10,000

¥18,959 实际比报价成本增减

单价

¥2.60000

0.12000 ¥15.00000

¥0.00000

¥0.00000 ¥2.60000

实际包装费用总计 实际成本

金额

面积/用量

单价

¥1.80000

-0.01000 ¥-0.80000

-31%

¥0.00000

0.00000 ¥0.00000 #DIV/0!

¥0.00000

0.00000 ¥0.00000 #DIV/0!

-10% #DIV/0! #DIV/0! #DIV/0! #DIV/0!

第1頁,共4頁

4.辅料分摊

SMT红胶g

PC 单位 标准用量

产品成本分摊方法 工时法

产品成本分摊方法工时法以产品成本分摊方法-工时法为标题,可以先介绍什么是产品成本分摊,然后详细阐述工时法的原理和应用,最后总结工时法的优缺点。

标题:产品成本分摊方法-工时法导言:在企业生产过程中,为了准确计算产品的成本,需要将各项费用按照一定的方法进行分摊。

产品成本分摊方法有多种,其中工时法是一种常用的方法。

本文将详细介绍工时法的原理、应用及其优缺点。

一、工时法的原理工时法是一种基于劳动力投入的成本分摊方法。

其原理是通过计算产品生产过程中所耗费的工时,将各项费用按照工时的比例分摊到每个产品上。

具体而言,可以将生产过程中的直接人工费用、间接人工费用以及部分间接费用等按照工时占比分摊到产品成本中。

二、工时法的应用1. 计算直接人工费用分摊:直接人工费用是指直接与产品生产相关的人工费用,如操作工的工资。

通过记录每个产品的生产工时,并结合直接人工费用的总额,可以按照工时的比例将直接人工费用分摊到每个产品上。

2. 计算间接人工费用分摊:间接人工费用是指与产品生产相关的但不易直接与产品挂钩的人工费用,如生产管理人员的工资。

根据生产过程中的间接人工工时和间接人工费用的总额,可以按照工时的比例将间接人工费用分摊到每个产品上。

3. 计算部分间接费用分摊:除了人工费用外,还有一些间接费用也需要进行分摊,如设备折旧费用、设备维护费用等。

这些费用可以根据设备的工时占比进行分摊,即将设备的折旧费用、维护费用等按照工时的比例分摊到每个产品上。

三、工时法的优点1. 简单易行:工时法的计算相对简单,只需记录工时和费用总额,然后按照比例进行分摊即可。

不需要过多的复杂计算和数据处理,适用于中小型企业。

2. 公平合理:工时法将费用按照工时的比例进行分摊,更加公平合理。

不同产品的生产过程可能会耗费不同的工时,通过工时法分摊,能够更准确地反映每个产品所承担的成本。

3. 易于掌握成本结构:通过工时法分摊的结果,可以清晰地了解每个产品所包含的各项费用,有利于企业管理者掌握产品的成本结构,进一步优化生产和经营决策。

农业公司成本分摊表

类别 品种 叶菜类 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 合计 分配系数 待分配费用 根茎类 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 合计 分配系数 待分配费用 茄果类 1 2 3 4 5 6 7 8 9 10 11 12 13 14 合计 分配系数 待分配费用 瓜类 1 2 3 4 5 6 7 8 合计 分配系数 待分配费用 葱蒜类 1 2 3 4 5 6 合计 分配系数 待分配费用 总计 总计 稻谷 1 2 合计 分配系数 待分配费用 水果 1 合计 品种 桔子 本月结转产量合计 0.00 本月参与分摊产量 12月分摊产量 0.0000 0.0000 0.00 0.0000 1月分摊产量 0.00 0.0000 2月分摊产量 0.00 0.0000 3月分摊产量 0.00 0.0000 4月分摊产量 0.00 0.0000 在产品 0.0000 0.0000 合计 0.0000 0.0000 品种 水稻 糯米 本月结转产量合计 0.00 0.00 本月参与分摊产量 12月分摊产量 0.0000 0.0000 0.0000 0.00 0.00 0.0000 1月分摊产量 0.00 0.00 0.0000 2月分摊产量 0.00 0.00 0.0000 3月分摊产量 0.00 0.00 0.0000 4月分摊产量 0.00 0.00 0.0000 在产品 0.0000 0.0000 0.0000 合计 0.0000 0.0000 0.0000 农业生产性材料 消耗定额 45000.0000 25000.0000 70000.0000 #DIV/0! 0.0000 农业生产性材料 消耗定额 345.0000 345.0000 农业生产材料总系数和分