合并财务报表试算平衡表及附注(IPO)-试算平衡表

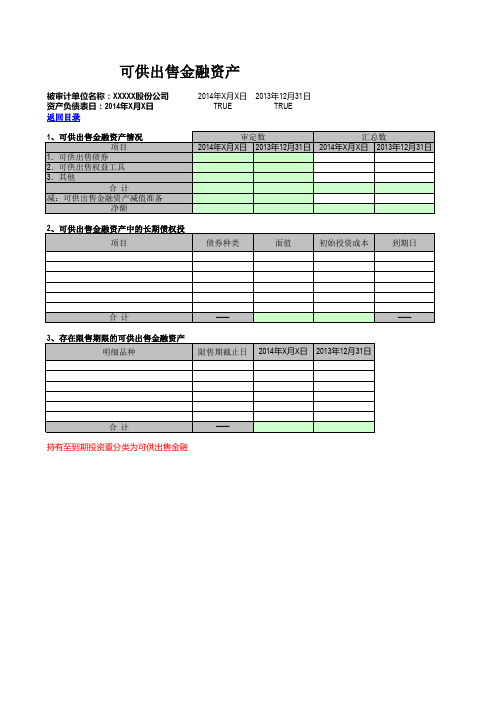

合并财务报表试算平衡表及附注(IPO)-可供出售金融资产

被审计单位名称:XXXXX股份公司 资产负债表日:2014年X月X日 返回目录

2014年X月X日 2013年12月31日

TRUE

TRUE

1、可供出售金融资产情况 项目

1.可供出售债券 2.可供出售权益工具 3.其他

合计

减:可供出售金融资产减值准备 净额

审定数

汇总数

2014年X月X日 2013年12月31日 2014年X月X日 2013年12月31日

2、可供出售金融资产中的长期债权投 项目

债券种类

面值

初始投资成本

到期日

合计

——

——

3、存在限售期限可供出售金融资产

明细品种

限售期截止日 2014年X月X日 2013年12月31日

合计

——

持有至到期投资重分类为可供出售金融

抵消数 2014年X月X日 2013年12月31日

2013年12月31日 本期利息

累计应收或已 收利息

2014年X月X日

004 试算平衡表和附注-XX公司(单户)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

四、本年期末余额 (后附财务报表附注为财务报表的组成部分)

-

-

-

-

-

-

-

-

-

-

-

-

法定代表人:1XX

主管会计工作负责人:2XX

会计机构负责人:3XX

10

前期差错更正 其他 二、本年年初余额 三、本年增减变动金额(减少以“-”号填列) (一)综合收益总额 (二)所有者投入和减少资本 1.所有者投入的普通股 2.其他权益工具持有者投入资本 3.股份支付计入所有者权益的金额 4.其他 (三)利润分配 1.提取盈余公积 2.对所有者(或股东)的分配 3.其他 (四)所有者权益内部结转 1.资本公积转增资本(或股本) 2.盈余公积转增资本(或股本) 3.盈余公积弥补亏损 4.设定受益计划变动额结转留存收益 5.其他

实收资本 (或股本)

-

-

-

所有者权益变动表(续)

2018年度

其他权益工பைடு நூலகம் 优先股 永续债 其他

上期金额 归属于母公司所有者权益

资本公积

减:库存 其他综合

股

收益

盈余公积

-

-

-

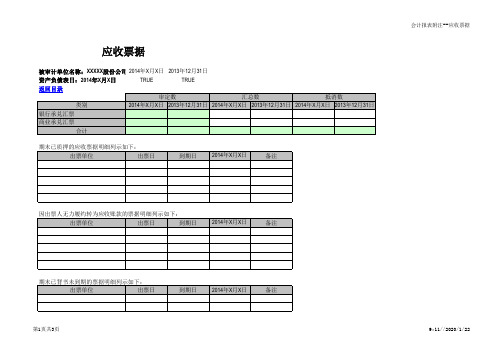

合并财务报表试算平衡表及附注(IPO)-应收票据

说明期末已贴现或质押的商业承兑票据情况。 第2页共3页

会计报表附注--应收票据 9:11//2020/1/22

第3页共3页

会计报表附注--应收票据 9:11//2020/1/22

应收票据

被审计单位名称:XXXXX股份公司 2014年X月X日 2013年12月31日

资产负债表日:2014年X月X日

TRUE

TRUE

返回目录

审定数

汇总数

抵消数

类别

2014年X月X日 2013年12月31日 2014年X月X日 2013年12月31日 2014年X月X日 2013年12月31日

银行承兑汇票

商业承兑汇票

合计

期末已质押的应收票据明细列示如下:

出票单位

出票日

到期日

2014年X月X日

备注

会计报表附注--应收票据

因出票人无力履约转为应收账款的票据明细列示如下:

出票单位

出票日

到期日

2014年X月X日

备注

期末已背书未到期的票据明细列示如下:

出票单位

出票日

到期日

2012020/1/22

试算平衡表填表说明-新版

填表说明

1.为便于汇总,报表格式及附注是设定好的,请不要改动已保护的数据及使用密码破解保护。

2.每个单位在工作表“表头”单元格的“A1”输入自己单位的名称。

3.工作表“资产负债表”、“利润表”的数据链接于“2011-6资产负债表”、“2011年1-6月利润表”,已保护不用填。

4.工作表“现金流量表”需要填。

5.“2011-6资产负债表”、“2011年1-6月利润表”填“未审数”。

“2011-6资产负债表”C79有设定的检查公式,可以检查报表是否平衡及勾稽。

6.“资产负债表附注”在没有颜色的区域内填列数据,有颜色部分有公式会自动计算。

7.“利润表附注”同“资产负债表附注”。

2010年数据不用填。

8.附注填列完后,工作表“核对”是核对报表数和附注数是否一致的表,也已保护,如果附注不正确会显示“本项目不符,请核对”,提醒你要检查附注数据;如果附注正确此提示不会出现。

9.金川公司合并报表范围应和2010年年报等同,海外

子公司也请纳入合并范围。

合并财务报表试算平衡表及附注(IPO)-货币资金

被审计单位名称:XXXXX股份公司 资产负债表日:2014年X月X日 返回目录

项目

现金 其中:人民币 美元 港元 日元 欧元 英镑 瑞士法郎 加拿大元 澳大利亚元 新加坡元 丹麦克朗 挪威克朗 瑞典克朗 澳门元 新西兰元 韩元 其他1 其他2 ……

银行存款 其中:人民币 美元

用于担保的定期存款或通知存

款 ……

合计

会计报表附注--货币资金

——

——

第3页共6页

9:11//2020/1/22

会计报表附注--货币资金

2014年X月X日

汇总数

折合人民币

原币 ——

2013年12月31日 汇率 ——

折合人民币

原币 ——

2014年X月X日 汇率 ——

抵消数

折合人民币

原币 ——

2013年12月31日 汇率 ——

折合人民币

第4页共6页

——

——

——

——

——

——

9:11//2020/1/22

会计报表附注--货币资金

——

——

——

——

——

——

第5页共6页

9:11//2020/1/22

——

——

——

——

会计报表附注--货币资金

——

——第6页共6页来自9:11//2020/1/22

原币 ——

——

货币资金

2014年X月X日 汇率 ——

审定数

折合人民币

原币 ——

2014年X月X日 2013年12月31日

TRUE

TRUE

2013年12月31日 汇率 ——

折合人民币

合并财务报表合并调整过程表

具体操作方法 试算平衡表 首页

首页中的表头信息需要手工填列,其中:被审计单位名称(填入F9单元格)以及财务报表截 止日/期间(填入F14:J17区域中的相应单元格)来自由基本信息中,“编制人(填入G3单元 格)”“复核人(填入G4单元格)”以及相应的日期(填入J3\J4单元格)都需要手工填列。 报表名称中都包含链接,单击即可选定相应的工作表 “是否显示”的区域,是因为此工作薄过大,内部包含的表格众多,因此有选择性的隐藏有 利于操作和观看。只需单击相关的报表前部的“隐藏”或者“显示”即可实现“隐藏”和“

查看分录使用说明

查看分录是为了在分录太多时,快速查看与某科目相关联的调整分录。将相应的分录从“调 整分录”、“现金调整分录”工作表中选择出来,分别复制到“调整分录明细”、“现金调 1、选中你要查看的科目与“借方调整”、“贷方调整”或“调整数”相交的单元格 2、在启用了宏的前提下单击查看分录按钮 3、弹出对话框“请确保所有调整分录前面都有编号!”如果确保所有调整分录前面都有编 4、确保所有调整分录前面都有编号的原因是:保证同一分录被选出来,否则,系统不知道哪 几行是一个分录。同一分录编一个号,编号不要重复,否则会全部选出来。 5、弹出对话框“请确保所有调整分录前面都有编号!”选是后再弹出对话框“是否清除<调整 分录明细>数据?”此项选择的含义是:选“是”则清空“调整分录明细”、“现金调整分录 明细”工作表,选“否”则不清空,将相应的分录在“调整分录明细”、“现金调整分录明 6、在“调整分录明细”、“现金调整分录明细”工作表查看选出的分录。

合并财务报表试算平衡表及附注(IPO)-合并所有者权益变动表

合并所有者权益变动表

编制单位:XXXXX股份公司金额单位:人民币元

法定代表人:主管会计工作负责人:会计机构负责人:

编制单位:XXXXX 股份公司

法定代表人:合并所有者权益变动表

金额单位:人民币元

金额单位:人民币元 主管会计工作负责人:会计机构负责人:

编制单位:XXXXX 股份公司

法定代表人:合并所有者权益变动表

金额单位:人民币元 主管会计工作负责人:会计机构负责人:

编制单位:XXXXX 股份公司

法定代表人:合并所有者权益变动表

金额单位:人民币元

主管会计工作负责人:会计机构负责人:。

合并财务报表试算平衡表及附注(IPO)-其他应收款

其他应收款中外币余额

项目

原币

2014年X月X日

汇率

折合人民币

原币

2013年12月31日

汇率

折合人民币

合计 第1页共14页

——

——

-

——

——

9:10//2020/1/22

会计报表附注--其他应收款

2、按组合计提坏账准备的其他应收款说明: 组合中,按账龄分析法计提坏账准备的其他应收款:

1年以内(含) 1-2年 2-3年 3-4年 4-5年 5年以上

计提比例 (%) -

坏账准备 -

-

-

-

-

-

-

-

-

-

-

-

-

-

-

审定数

净额 -

账面余额 -

2013年12月31日

计提比例 (%) -

坏账准备 -

-

-

-

-

-

-

-

-

-

-

-

-

-

-

净额 -

组合中,采用其他方法计提坏账准备的其他应收款:

组合1 组合2 组合3 组合4 组合5

账龄结构

账面余额 -

2014年X月X日 坏账准备 -

与终止确认相 关的利得或损

合计

-

-

11、以应收款项为标的进行证券化的,列示继续涉入形成的资产、负债的金额

资产项目

2014年X月X日

备注

资产小计 负债项目

2014年X月X日

—— 备注

第5页共14页

9:10//2020/1/22

负债小计

-

——

会计报表附注--其他应收款

第6页共14页

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

返回目录

被审计单位名称:XXXXX股份公司编制人:资产负债表日:2014年X月X日复核人:

试算平衡表工作底稿(T/B)

编制日期:2014-X-X 复核日期:2014-X-X

返回目录

被审计单位名称:XXXXX股份公司编制人:资产负债表日:2014年X月X日复核人:

试算平衡表工作底稿(T/B)

编制日期:2014-X-X 复核日期:2014-X-X

返回目录

被审计单位名称:XXXXX股份公司编制人:资产负债表日:2014年X月X日复核人:

试算平衡表工作底稿(T/B)

编制日期:2014-X-X 复核日期:2014-X-X

返回目录

被审计单位名称:XXXXX股份公司编制人:资产负债表日:2014年X月X日复核人:

试算平衡表工作底稿(T/B)

编制日期:2014-X-X 复核日期:2014-X-X

返回目录

被审计单位名称:XXXXX股份公司编制人:资产负债表日:2014年X月X日复核人:

试算平衡表工作底稿(T/B)

编制日期:2014-X-X 复核日期:2014-X-X。