销售收入明细表-公式计算

报税依据《一般纳税人进项、销项发票统计报表》(含4个以上明细表 附带公式)

税金计算

进项税总计 上月期末留抵 本月减留抵 税控抵扣

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

实缴增值税税金 应交税金

0.00

0.00

0.00

日期

(不含税)销售收入16%、13%

开票收入

无票收入

2019年1月

2019年2月

2019年3月

2019年4月

2019年5月

2019年6月

2019年7月

2019年8月

2019年9月

2019年10月

2019年11月

2019年12月

2019合计

0.00

0.00

销项税金 开票税金 无票税金

0.00

0.00

3% 0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

994.41

税金合计

备注

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 本月未交印花税 0.00 本月缴纳印花税 0.00 0.00 994.41

公司收入支出明细表

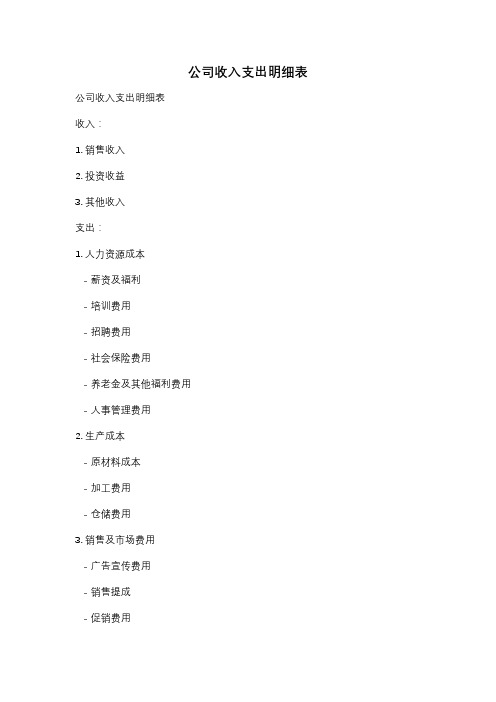

公司收入支出明细表公司收入支出明细表

收入:

1. 销售收入

2. 投资收益

3. 其他收入

支出:

1. 人力资源成本

- 薪资及福利

- 培训费用

- 招聘费用

- 社会保险费用

- 养老金及其他福利费用

- 人事管理费用

2. 生产成本

- 原材料成本

- 加工费用

- 仓储费用

3. 销售及市场费用

- 广告宣传费用

- 销售提成

- 促销费用

- 市场调研费用

4. 管理费用

- 办公用品及设备费用

- 租赁费用

- 通讯费用

- 差旅费用

- 会议费用

- 咨询费用

5. 财务费用

- 利息支出

- 手续费

- 汇兑损失

6. 税费

- 城市建设税

- 城市维护建设税

- 教育费附加

- 土地使用税

- 个人所得税

以上是公司收入支出明细表的内容,可以根据具体情况进行调整和补充。

中华人民共和国企业所得税年度纳税申报表及附表填报说明

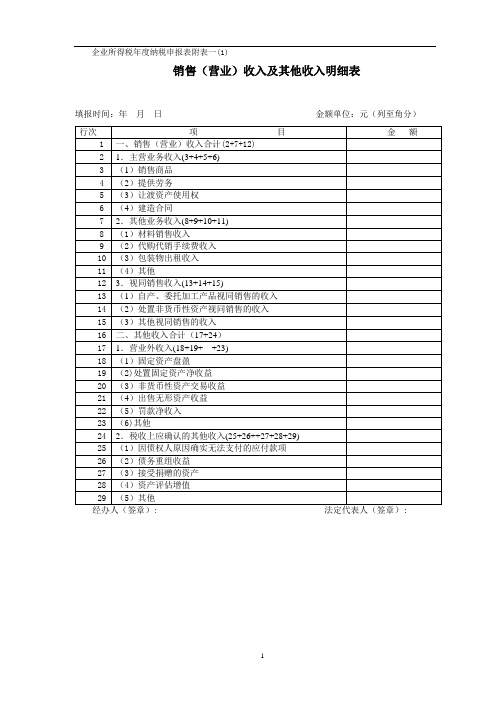

企业所得税年度纳税申报表附表一(1)销售(营业)收入及其他收入明细表填报时间:年月日金额单位:元(列至角分)附表一(1)《销售(营业)收入及其他收入明细表》填报说明一、本表适用于执行《企业会计制度》、《小企业会计制度》的纳税人填报。

二、本表填报纳税人根据会计制度核算的“主营业务收入”、“其它业务收入”和“营业外收入”,以及根据税收规定应在当期确认收入的“视同销售收入”和“其他收入”。

三、有关项目填报说明:1.第1行“销售(营业)收入合计”:金额为本表第2+7+12行。

该行数额填入主表(即《企业所得税年度纳税申报表》,下同)第1行。

本行数据作为计算业务招待费、业务宣传费、广告费支出扣除限额的计算基数。

对主要从事对外投资的纳税人,其投资所得就是主营业务收入。

2.第2至6行“主营业务收入”:根据不同行业的业务性质分别填报纳税人在会计核算中的主营业务收入。

(1)第3行“销售商品”:填报从事工业制造、商品流通、农业生产以及其他商品销售企业的主营业务收入。

(2)第4行“提供劳务”:填报从事提供旅游饮食服务、交通运输、邮政通信、对外经济合作等劳务、开展其他服务的纳税人取得的主营业务收入。

(3)第5行“让渡资产使用权”:填报让渡无形资产使用权(如商标权、专利权、专有技术使用权、版权、专营权等)而取得的使用费收入以及以租赁业务为基本业务的出租固定资产取得的租金收入。

转让处置固定资产、出售无形资产(所有权的让渡)属于“营业外收入”,不在本行反映。

让渡现金资产使用权取得的债权利息收入(包括国债利息收入)和股息性收入一并在附表三填报。

(4)第6行“建造合同”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及船舶、飞机、大型机械设备等的主营业务收入。

3.第7至11行:按照会计核算中“其他业务收入”的具体业务性质分别填报。

(1)第8行“材料销售收入”:填报销售材料、下脚料、废料、废旧物资等收入。

(2)第9行“代购代销手续费收入”:填报从事代购代销、受托代销商品收取的手续费收入。

编制现金流量表的新尝试——公式法

6.支付的其他与筹资活动有关的现金

(1)在总帐“应收帐款”、“应收票据”、“预收帐款”、“坏帐准备”的“货款”栏得到四个科目货款的期初、期末余额分别为:

在辅助记录中查得年终结帐时,冲销坏帐准备1,000元。

(2)在损益表中:

产品销售净收入10,000,000

其他业务收入:

材料销售收入500,000

运输业务收入100,000

(三)考虑到损益表中,对“其他业务收入”和“其他业务支出”是以其最后的结果“其他业务利润”来反映的。所以,编制损益表时,可对“其他业务利润”作如下注释说明:(1)“其他业务收入”按“材料销售”、“运输业务”、“出租业务”和“无形资产转让”等明细项目加以说明;(2)“其他业务支出”按“材料销售成本”、“转让无形资产的摊余价值”、“经营性租出固定资产的折旧”等明细“应收帐款”、“应收票据”、“预收帐款”、“坏帐准备”和期末“应付帐款”、“应付票据”、“预付帐款”中的“货款”和“增值税”分别加以注释,以便在计算“销售商品、提供劳务收到的现金”、“收到的增值税销项税额和退回的增值税款”和“购买商品、接受劳务支付的现金”、“支付的增值税’颇目金额时直接加以运用;(2)期初、期末“应付工资”、“应付福利费”、“应交税金”中所包含的非经营性内容的金额,以便在填列现金流量表的补充资料“经营性应付项目的增加”数据时,直接加以剔除;(3)期初期末“预提费用”中所包含的非经营性内容的金额,以便在填列现金流量表的补充资料“预提费用的增加”数据时,直接加以剔除。总之,对资产负债表中含有“混合”内容的项目要予以特别关注。

由此计算当期营业收入=10,000,000+500,000+100,000=10,600,000

期初应收帐款净额-期末应收帐款净额-(400,000-2,000)-(300,000-1,500)=99,500

公司月度收支明细表

公司月度收支明细表

期列应填写具体的日期,收入来源和支出用途列应填写相应的分类,例如销售收入、投资收益、办公用品等。

收入金额和支出金额列应填写具体的金额,可以使用货币符号或者数字形式表示。

最后一列“净收入/支出”用于计算当日的净收入或支出,计算公式为“收入金额 - 支出金额”。

在制作表格时,可以根据实际情况进行调整和修改,例如添加或删除列、调整列的顺序等。

同时,为了方便查看和比较,可以将表格进行排序和格式化,例如按照日期或金额进行排序、设置字体和颜色等。

一般企业收入明细表

一般企业收入明细表行次项目金额 1 一、营业收入(2+9) 2 (一)主营业务收入(3+5+6+7+8) 3 1.销售商品收入 4 其中:非货币性资产交换收入 5 2.提供劳务收入 6 3.建造合同收入 7 4.让渡资产使用权收入 8 5.其他 9 (二)其他业务收入(10+12+13+14+15) 10 1.销售材料收入 11 其中:非货币性资产交换收入 12 2.出租固定资产收入 13 3.出租无形资产收入 14 4.出租包装物和商品收入 15 5.其他 16 二、营业外收入(17+18+19+20+21+22+23+24+25+26) 17 (一)非流动资产处置利得 18 (二)非货币性资产交换利得 19 (三)债务重组利得 20 (四)政府补助利得 21 (五)盘盈利得22 (六)捐赠利得 23 (七)罚没利得 24 (八)确实无法偿付的应付款项 25 (九)汇兑收益 26 (十)其他表单说明本表适用于据实申报的非金融行业非居民纳税人填报。

纳税人应根据国家统一会计制度的规定,填报“主营业务收入”、“其他业务收入”和“营业外收入”。

1. 第1行“营业收入”:根据主营业务收入、其他业务收入的数额计算填报。

2. 第2行“主营业务收入”:根据不同行业的业务性质分别填报纳税人核算的主营业务收入。

3. 第3行“销售商品收入”:填报从事工业制造、商品流通、农业生产以及其他商品销售的纳税人取得的主营业务收入。

4. 第4行“其中:非货币性资产交换收入”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的主营业务收入。

5. 第5行“提供劳务收入”:填报纳税人从事建筑安装、修理修配、交通运输、仓储租赁、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务活动取得的主营业务收入。

6. 第6行“建造合同收入”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及生产船舶、飞机、大型机械设备等取得的主营业务收入。

收入明细表

11 (3)包装物出租收入

12 (4)其他

13 (二)视同销售收入(14+15+16)

14 (1)非货币性交易视同销售收入

15 (2)货物、财产、劳务视同销售收入

16 (3)其他视同销售收入

17 二、营业外收入(18+19+20+21+22+23+24+25+26)

18 1.固定资产盘盈

19 2.处置固定资产净收益

20 3.非货币性资产交易收益

21 4.出售无形资产收益

22 5.罚款净收入

23 6.债务重组收益

24 7.政府补助收入

25 8.捐赠收入

26 9.其他

鉴证标识与说明:详细审核见后附各收入鉴证表 1、 主营业务收入鉴证表 索引号:2B-01; 2、 其他业务收入鉴证表 索引号:2B-02; 3、 营业外收入鉴证表 索引号:2B-04 。

鉴证结论:

金额-宁波中诚税务师事来自所收入明细表行次

项

目

1 一、销售(营业)收入合计(2+13)

2 (一)营业收入合计(3+8)

3 1.主营业务收入(4+5+6+7)

4 (1)销售货物

5 (2)提供劳务

6 (3)让渡资产使用权

7 (4)建造合同

8 2.其他业务收入(9+10+11+12)

9 (1)材料销售收入

10 (2)代购代销手续费收入

医院财务报表解释及公式

医院财务报表解释及公式现行的医院财务报表体系中,主要报表有资产负债表、收入支出总表、医疗收支明细表、药品收支明细表及基金变动情况表。

除了基金变动情况表外,其他的四张报表都是财务分析的主报表。

以下将谈谈如何运用这几张报表对医院的财务状况和经营成果进行分析。

1.医院的债务偿还能力、资产质量及资产运营效率的分析。

1.1 流动比率。

流动比率=流动资产合计/流动负债合计×100%流动资产合计数与流动负债合计数的比值,体现了医院偿还短期债务能力的大小,在日常经营中,药品与应收医疗款的周转速度是影响流动比率的主要因素,如果药品及应收医疗款的周转速度越快,变现速度也就越快。

运用这个指标分析时,需要注意的是,流动资产中的“药品”所反映的是药品的账面金额,并不是净额。

由于医院会计核算并不要求对库存药品计提准备。

实践中,医院药品的采购过程,完全是在市场经济模式下进行的,药品价格也是在随着市场的供求关系变动而变动,以药品的账面金额形成的流动资产和流动负债进行比较,会虚增的该比率的比值,在计算这个指标时,应值得注意。

流动比率并不是越高越好,因为流动资产是盈利能力比较低的资产,该指标过高,可能意味着资金利用效率比较低下。

运用该指标时,可以同其他医院或整个医疗行业的平均水平进行比较,该指标公认标准比率为200%.1.2.速动比率。

速动比率=(流动资产合计-药品-库存物资-在加工材料)/流动负债合计×100%速动比率比流动比率更能体现医院偿还短期债务的能力。

药品、库存物资、在加工材料的变现速度较慢,例如,药品经过采购入库、储存、住院病人用药、病人出院结账和药款回收等过程(如是医保住院病人,由保障局拨入医疗费还需要一个过程),其周期较长。

还有就是在药品已毁损或报废,尚未作出处理,或是有些药品由于某些原因需要退回供应商的,就不能包含在药品里。

流动资产中将这些变现能力较弱的资产从流动资产中扣除,实际上是对医院短期偿债能力的更谨慎反映。

EXCEL公式—SUM、IF、COUNT、VLOOKUP、数据透视表

EXCEL公式—SUM、IF、COUNT、VLOOKUP、数据透视表前⾔:本⽂档中公式设置的基础是OFFICE07及以上版本,WPS或者OFFICE03⼤同⼩异,可能位置不⼀样,请⾃⾏百度解决版本及位置差异⼀、SUM函数SUM函数的语法是:=SUM(number1,number2,……),意思是求number1~numberN的和(⼀) 其中number可以是数字,也可以是数组1、数字的情况是:在单元格内输⼊:=SUM(1,2,3) 然后点击Enter键结果就是:62、数组的情况是:按下表情况来讲,26的公式组成为:=SUM(B2:B5)42的公式组成为:=SUM(C2:C5)68的公式组成为:=SUM(B2:B5,C2:C5)=SUM(B2:C5) 或者=SUM(B6:C6)如果要看到公式编制的具体情况,请双击上⼀个图表就能看到(⼆) SUM函数可以⾃⼰⼿动编制,也可以⽤EXCEL菜单直接⽣成1、⼿动编制就是⾃⼰⼿⼯输⼊,选中需要编制公式的单元格,直接输⼊公式2、EXCEL菜单直接⽣成就是利⽤EXCEL菜单栏预先设置的公式直接⽣成⾃⼰需要的公式在“开始”菜单右上⾓有图标选中需要求和的数字区域,然后点击该图标,这种⽅法的缺点是有时候会找不到求和的单元格在哪⾥;也可以先选中要⽣成求和数值的单元格,然后点击该图标,然后再选择需要求和的数字区域;即可⾃动⽣成求和数据。

⼆、VLOOKUPVLOOKUP函数的表达公式为:=VLOOKUP(lookup_value, table_array, col_index_num, [range_lookup])=VLOOKUP(查找值,查找范围,查找列数,精确匹配或者近似匹配)关于精确匹配或近似匹配,⽬前⼯作中遇到的所有的情况都⽤精确匹配来作为参数,实际表达为FALSE或者0 所以实际⼯作中VLOOKUP函数简化为:=vlookup(查找值,查找范围,查找列数,0)(最后⼀个必须是0,不可以是其他数字)通俗的讲,根据查找值参数,在查找范围的第⼀列搜索查找值,找到该值后,则返回值为:以第⼀列为准,往后推数查找列数值的这⼀列所对应的值。

美容师月收入提成明细表

美容师月收入提成明细表介绍该文档旨在提供美容师月收入的详细提成明细,以帮助美容师了解其收入结构和明确薪酬细则。

提成项目以下是美容师月收入的主要提成项目:1. 服务提成:美容师通过提供各种美容服务获得的提成。

2. 销售提成:美容师通过销售相关产品获得的提成。

3. 客户回头率提成:美容师通过提高客户回头率获得的提成。

提成计算方法每个提成项目的计算方法如下:1. 服务提成服务提成根据美容师完成的服务项目和服务时长计算。

具体计算方法如下:- 美容项目A:提成比例为X%。

- 美容项目B:提成比例为Y%。

- 美容项目C:提成比例为Z%。

根据每个项目的提成比例,对美容师提供的每个项目进行计算并累加,得出服务提成总额。

2. 销售提成销售提成根据美容师完成的产品销售额计算。

具体计算方法如下:- 销售额在M元以下:提成比例为P%。

- 销售额在M元至N元之间:提成比例为Q%。

- 销售额在N元以上:提成比例为R%。

根据美容师的产品销售额,按照相应的提成比例进行计算,得出销售提成总额。

3. 客户回头率提成客户回头率提成根据美容师成功引导客户再次消费的次数计算。

具体计算方法如下:- 客户回头率为S%:提成比例为T%。

- 客户回头率为U%:提成比例为V%。

- 客户回头率为W%以上:提成比例为X%。

根据美容师成功引导客户再次消费的次数,按照相应的提成比例进行计算,得出客户回头率提成总额。

提成明细表下面是美容师月收入提成明细表的例子:结论通过该提成明细表,美容师可以清楚地了解到自己在不同项目上的提成情况,从而更好地规划自己的业务和提升收入。

同时,该明细表也为美容店的薪酬管理提供了参考依据,保证了薪酬的公平和透明。