洋河股份2020年一季度财务分析结论报告

基于哈佛分析框架的洋河股份财务报表分析

基于哈佛分析框架的洋河股份财务报表分析一、背景洋河股份是中国的一家酿酒企业,成立于1957年,总部位于江苏省扬州市。

其主要产品为洋河大曲和海之蓝等著名白酒,并且在国内外市场拥有广泛的销售网络和客户群体。

在2021年年报中,洋河股份报告了其2020年度的财务状况和业绩表现。

二、目标基于哈佛分析框架,本文旨在分析洋河股份的财务报表,揭示其财务状况和业绩表现,并提出一些针对性的建议。

三、分析(一)财务分析1、财务状况分析资产负债表数据显示,洋河股份自2018年开始出现了资产规模的小幅下滑,主要是由于其长期投资和应收账款的下降。

在流动性方面,公司现金流量表显示其经营现金流量稳定,可偿付债务能力强,但其投资活动现金流量持续为负。

总体而言,洋河股份的财务状况相对稳定。

2、财务绩效分析利润表数据显示,洋河股份在2020年实现了营收782.43亿元,同比增长13.94%;实现净利润265.77亿元,同比增长22.85%。

其毛利率高达72.78%,比2019年增加了2.35个百分点。

总体而言,洋河股份的营收和净利润表现良好,且其盈利能力在行业内属于较高水平。

3、现金流量分析公司的现金流量表数据显示,洋河股份在2020年度的经营活动现金流量净额为223.13亿元,同比增加了6.51%;投资活动现金流量净额为-130.29亿元,同比减少了22.25%;融资活动现金流量净额为-37.67亿元,同比减少了57.29%。

总体而言,洋河股份的现金流量质量较高,但其投资活动现金流量连续为负,需要注意。

(二)财务风险分析1、债务分析洋河股份的资产负债表数据显示,其长期负债较高,但公司具有良好的偿债能力。

同时,公司在债务结构上呈现出多样化,整体风险得到了控制。

2、信用风险分析基于财务数据,洋河股份的客户和供应商信用评级较高,企业信用风险较小。

(三)价值驱动分析1、公司竞争力洋河股份是中国著名的酿酒企业,其拥有多个著名品牌,如洋河大曲和海之蓝等。

运营测试123洋河2022

运营测试123洋河2022X月XX日,洋x股份发布20XX年度报告及20XX年一季报。

年报显示,公司实现营业收入253.5亿元,同比增长20.14%;归属于上市公司股东净利润75.08亿元,同比增长0.34%;扣非后的归属于上市公司股东的净利润73.73亿元,同比增长30.44%,业绩增长持续向好,经营质效稳步提升。

一季报显示,洋x股份实现营业收入130.26亿元,同比增长23.82%;归属于上市公司股东净利润49.85亿元,同比增长29.07%;扣非后的归属于上市公司股东的净利润48.98亿元,同比增长28.53%,延续20XX年向好发展态势。

20XX年是“十四五”开局之年,以张联东为首的新一届领导班子,团结奋进、拼搏创新、脚踏实地、苦干实干,科学谋划“十四五”发展战略规划,系统制定“12345”战略体系,积极推进“双名酒、多品牌、多品类”发展战略,点燃了“二次创业”的奋斗激情,激发了“二次腾飞”的奋进热情。

洋x股份以“梦想文化”为引领,坚持“员工至上”,时刻关心关爱员工切身利益,让企业的发展成果更多惠及全体员工、成就更多幸福生活。

为全员涨工资,制订职能部门宽带薪酬方案、“十四五”利润增量共享计划,推出核心骨干持股计划,召开基层员工座谈会通过一系列务实举措,建立起共享、共创、共担、共赢的创业机制,不断激发内生动力和活力。

“一切以市场为中心,一切为营销强赋能”,洋x股份深化机制体制改革,凝聚推动发展的新动能,展现新气象、新作为、新活力。

荣获“全国五一劳动奖状”,洋x酒酿造技艺入选第五批国家级非物质文化遗产代表性项目名录,中国品牌价值榜以702.01亿元的品牌价值获轻工业类品牌第三,第五届全国品酒师大赛包揽大赛前十、蝉联四届大赛冠x一系列高含金量荣誉背后,彰显了一流企业的综合实力。

洋河股份现金管理的案例分析

洋河股份现金管理的案例分析

洋河股份作为中国的知名白酒企业,其现金管理一直备受关注。

以下是洋河股份现金管理的案例分析:

1. 现金管理目标

洋河股份的现金管理目标是最大化收益和最小化风险,并确保

资金流动性充足。

为此,洋河股份的现金管理注重收益和风险的平衡,采取多元化的投资策略,包括短期理财、货币市场基金、银行

存款、债券投资等。

2. 现金管理策略

洋河股份采取多元化的投资策略,包括:

(1)选择优秀的理财产品和基金,提高投资收益率;

(2)积极维护银行关系,确保获取良好的银行授信和资金支持,并实施日常现金管理;

(3)建立投资委员会,从多角度分析市场和资产风险,做出合

理的投资决策;

(4)统一现金管理,建立财务中心,集中管理公司的资金流动

性和现金管理,确保公司的资金使用和风险控制。

3. 现金管理实践

洋河股份通过实践不断优化现金管理,取得了显著成效。

例如:(1)优化资金结构,加强资金管理能力。

2019年,洋河股份

净现金流入达到196.69亿元,同比增长22.25%,反映了公司优化

资金结构和加强资金管理能力的成效。

(2)优化投资结构,提高现金流入。

洋河股份通过优化投资结构,增加理财产品和基金的投资比例,提高了现金流入量。

(3)实施财务中心管理,强化现金集中管控能力。

洋河股份建

立了专门的财务中心,负责公司的现金流动性管理和现金集中管控,提高了公司现金管理的效率和准确性。

综上所述,洋河股份通过多元化的投资策略、积极的银行关系

维护和现金集中管理等手段,实现了现金管理的最大化收益和最小

化风险。

洋河股份公司资产负债分析.doc

洋河股份公司资产负债分析XXXX和XXXX洋河股份有限公司的资产负债表和损益表见表1和表2。

表1 XXXX会计年度和XXXX会计年度的资产负债表速动比率大于1,表明企业具有较强的短期偿债能力,但由于可变现资产(存货除外)金额较大,企业资金运营能力相对较差。

现金比率现金比率是企业现金与流动负债的比率。

这里的现金包括现金和现金等价物。

XXXX的现金比率=1,972,636,550.81/2,040,483,851.52=2.91 XXXX的现金比率=6,054,009,663.00/6,263,747,969.98=1.21该比率可以显示企业偿还到期债务的能力,但现金比率越高越好。

高现金比率反映了企业不善于使用现金资源,没有将现金投入运营。

低现金比率反映了企业支付流动负债的困难。

资产负债比率资产负债比率,也称为债务比率和债务管理比率,是指总负债与总资产的比率。

它用来衡量企业利用债权人提供的资金开展经营活动的能力,反映债权人发放贷款的安全程度。

XXXX资产负债率=(2,040,483,851.52/13,496,4 XXXX资产负债率=(6,268,628,391.14/XXXX年销售利润率=31%XXXX年销售利润率=41%主营业务净收入指扣除销售折扣、销售折扣和销售回报后的净销售额。

显然,利润率越高越好。

股本回报率股本回报率是企业税后利润与其所有者权益的比率。

XXXX的股本回报率=16%,XXXX的股本回报率=23%。

股本回报率越高,企业的盈利能力就越强。

相反,这表明企业的盈利能力相对较弱。

总资产利润率总资产利润率是企业税后利润与总资产的比率,反映了资产的盈利能力。

XXXX总资产利润率=13%XXXX总资产利润率=16%公司发展意见通过对上述材料的分析,对公司未来的经营提出几点建议:1.提高企业资金利用率,减少闲置资金;2.加快企业资金周转速度,提高企业经营能力;3.增强产品竞争力和企业经营竞争力;4.与次级供应商、客户和股东的双赢利润;文字数据。

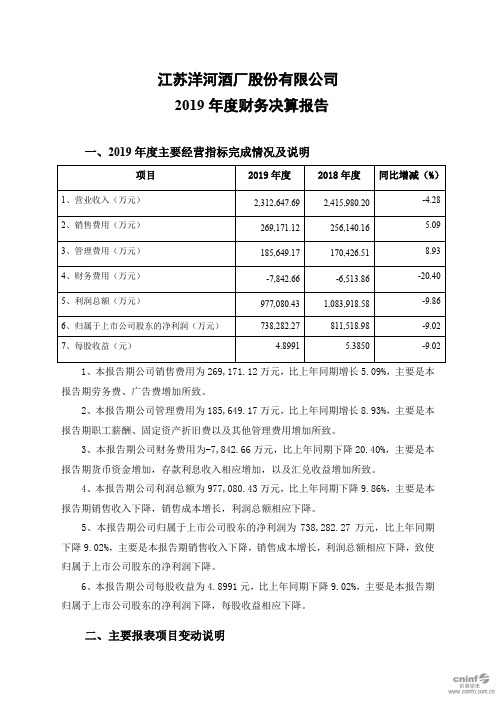

洋河股份:2019年度财务决算报告

江苏洋河酒厂股份有限公司2019年度财务决算报告一、2019年度主要经营指标完成情况及说明1、本报告期公司销售费用为269,171.12万元,比上年同期增长5.09%,主要是本报告期劳务费、广告费增加所致。

2、本报告期公司管理费用为185,649.17万元,比上年同期增长8.93%,主要是本报告期职工薪酬、固定资产折旧费以及其他管理费用增加所致。

3、本报告期公司财务费用为-7,842.66万元,比上年同期下降20.40%,主要是本报告期货币资金增加,存款利息收入相应增加,以及汇兑收益增加所致。

4、本报告期公司利润总额为977,080.43万元,比上年同期下降9.86%,主要是本报告期销售收入下降,销售成本增长,利润总额相应下降。

5、本报告期公司归属于上市公司股东的净利润为738,282.27万元,比上年同期下降9.02%,主要是本报告期销售收入下降,销售成本增长,利润总额相应下降,致使归属于上市公司股东的净利润下降。

6、本报告期公司每股收益为4.8991元,比上年同期下降9.02%,主要是本报告期归属于上市公司股东的净利润下降,每股收益相应下降。

二、主要报表项目变动说明三、现金流量分析本报告期公司经营活动产生的现金流量净额为679,789.19万元,比上年下降225,885.69万元,下降24.94%,主要原因是本期收取经销商保证金减少,为职工支付的现金增加,以及支付的各项税费增加,致使本期经营活动产生的现金流量净额下降。

本报告期公司投资活动产生的现金流量净额为-129,321.51万元,比上年上升205,612.70万元,增加61.39%,主要原因是本期投资活动现金流入比上期增加金额大于投资活动现金流出增加金额,致使本期投资活动产生的现金流量净额比上期增长。

本报告期公司筹资活动产生的现金流量净额为-482,315.06万元,比上年下降98,179.15万元,下降25.56%,主要原因是本期分配股利支付的现金增加所致。

东方财富2020年一季度财务分析详细报告

内部资料,妥善保管

第 4 页 共 37 页

东方财富2020年一季度财务分析详细报告

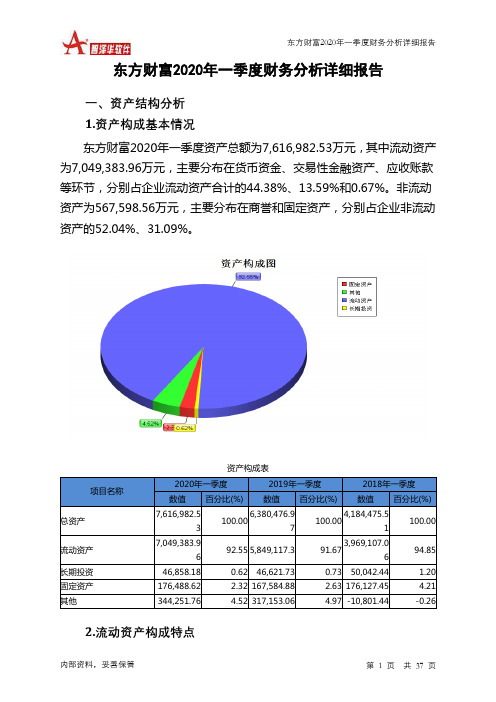

6.资产结构的变动情况

与2019年一季度相比,2020年一季度存货占营业收入的比例明显下 降。应收账款占营业收入的比例下降。预付货款占收入的比例下降。从流 动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产 的盈利能力有所提高。因此与2019年一季度相比,资产结构趋于改善。

负债及权益构成表

3,495,628.6

16.91

126.59 1,542,717.7

0

7

6

二、负债及权益结构分析 1.负债及权益构成基本情况

东方财富2020年一季度负债总额为5,295,722.73万元,资本金为 671,560.87万元,所有者权益为2,321,259.79万元,资产负债率为69.53%。

内部资料,妥善保管

4.97 -10,801.44

-0.26

2.流动资产构成特点

内部资料,妥善保管

第 1 页 共 37 页

东方财富2020年一季度财务分析详细报告

企业持有的货币性资产数额较大,约占流动资产的57.97%,表明企业 的支付能力和应变能力较强。但应当关注货币性资产的投向。

项目名称

流动资产 存货 应收账款 其他应收款 交易性金融资产 应收票据 货币资金

内部资料,妥善保管

第 3 页 共 37 页

东方财富2020年一季度财务分析详细报告

14,592.04万元,共计减少19,989.88万元。增加项与减少项相抵,使资产 总额增长614,496.64万元。

5.资产结构的合理性评价 从资产各项目与营业收入的比例关系来看,2020年一季度应收账款所 占比例较高。2020年一季度企业不合理资金占用项目较少,资产的盈力能 力较强,资产结构合理。

2014-2016年江苏洋河股份有限公司财务分析报告——基于哈佛分析框架的运用

2018年6期总第867期2012年中国白酒行业结束了“黄金十年”之后,在市场供需不平衡中,不断地调整结构过剩,重新树立“白酒工匠精神”。

“十二五”之后限制“三公消费”,白酒企业慢慢回归市场本来的属性,消费者回归理性消费烈酒。

2013年起,白酒行业纷纷转型,实现多样化,多元化来适应市场。

江苏洋河股份有限公司是其中转型较快,较好适应市场的典型白酒企业。

我们通过分析其2014年-2016年的年报数据变动,以期更好地为相关白酒行业的发展提供新思路。

一、战略分析1.宏观环境(1)经济环境分析。

平稳发展的国民经济,更有助于提振酒业消费量。

过去高速发展的白酒行业,面临产能过剩的困境,市场将重新整合生产资源,促成健康的并购和兼并。

洋河股份将在产业转型中,根据市场调整产品层次结构,大力发展“天之蓝”的全国级品牌形象的同时,更加多元化的适应年轻一代的消费者。

(2)政治环境分析。

2005年到2012年期间,白酒行业出现快速崛起和成长,主要得力于政商大鳄对高端酒的消费拉动,2013年开始由于政策原因,限制三公消费,酒业进入低谷期。

2014年APEC 会议上,“新常态”的增长模式首次由习近平主席提出,于是酒业开始转入结构性调整,慢慢恢复稳步的增长方式。

2016年洋河股份也在“十三五”的开始之际,不断扩大需求,提高销售。

(3)文化环境分析。

白酒作为餐桌文化的一部分,历史文化源远流长。

其工艺是农业文明发展而来,体现了我国的文化特色。

市场对白酒的消费需求也是文化的一部分,现阶段需求的多层次有所变化,更多的年轻一辈成为消费的主力军。

作为走出国门,走向世界的白酒文化,需要适应国际化轨道,融入当地文化,实现文化的的传承和传播。

调整营销策略和酿酒度数,使消费者更容易接受产品。

洋河股份在推出一系列白酒的同时,更年轻化的葡萄酒的销量也在稳步提升。

2.白酒行业的波特五力模型战略分析之父迈克尔.波特提出的五力模型,是最典型的产业分析方法,主要包括以下五个方面。

《财务报表分析》课件 项目六 单项财务能力分析参考答案

项目六单项财务能力分析任务一财务分析评价基准一、判断题1. √2. √3. ×4. ×二、单项选择题1. C三、多项选择题任务二偿债能力分析一、判断题1. √2. ×3. √4.√5.×6.√7.×8.×二、单项选择题1、B2、A3、B4、C5、A 6.A 7.A 8.B三、多项选择题1、ABC2、ABCDE3、ABCD4、ABC 5.【实训操作6-1】洋河股份偿债能力分析洋河股份2017,2016年流动资产抵补流动负债后都有一定剩余,从营运资本角度来看,说明公司的短期偿债能力有一定的保障,而且营运资本逐年增加,表示短期偿债能力不断增强。

洋河股份流动比率5年来均低于行业均值,虽然5年总体呈上升趋势,但是短期偿债依然存在压力。

从速动比率计算结果来看,洋河股份5年来逐年下降,而且5年均低于行业均值,偿债能力有待提高。

洋河股份2017年资产负债率为32.25%,比31.40%上升了0.85%,这一比率处于相对合理的水平,长期偿债能力风险一般。

洋河股份的资产负债率普遍高于行业均值,说明该公司的长期偿债能力较好。

任务三盈利能力分析一、判断题1. ×2. ×3.√4.×5.√6.×二、单项选择题1、C2、A3、B4、A 5.A 6.B 7.B 8.A 9.B三、多项选择题1、ABC2、ABC3、BCE4、ABD 5.ABCD 6.ABCDE 7.ACD 8.AB【实训操作6-2】洋河股份盈利能力分析分析:洋河股份5年来销售净利率均高于行业均值。

从趋势上看呈波动发展,2017年有所回升,主要原因是净利润的上升,说明企业通过扩大销售获取收益的能力增强。

分析:洋河股份的净资产利润率5年来均高于行业均值,但是净资产利润率5年来呈逐年下降趋势,尤其2015年下降较多,说明企业资产盈利能力下降。

分析:洋河股份的长期资产报酬率2014年有小幅增长但总体呈下降趋势,2017年较2016年有所回升,说明企业的融资盈利能力有所下降,吸引未来资金的能力较弱。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

洋河股份2020年一季度财务分析综合报告洋河股份2020年一季度财务分析综合报告

一、实现利润分析

2020年一季度实现利润为539,306.83万元,与2019年一季度的537,366.82万元相比变化不大,变化幅度为0.36%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的情况下,营业利润却没有出现相应的下降,企业在收入减少的情况下有效地执行了压缩成本费用开支的战略,实现了减收不减利,但也要注意营业收入大幅度下降带来的不利影响。

二、成本费用分析

2020年一季度营业成本为243,386万元,与2019年一季度的301,745.55万元相比有较大幅度下降,下降19.34%。

2020年一季度销售费用为62,462.48万元,与2019年一季度的69,721.17万元相比有较大幅度下降,下降10.41%。

2020年一季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,但企业的营业利润却没有下降,表明企业采取了紧缩成本费用支出、提高盈利水平的经营战略,并取得了明显成效。

2020年一季度管理费用为47,934.13万元,与2019年一季度的53,418.25万元相比有较大幅度下降,下降10.27%。

2020年一季度管理费用占营业收入的比例为5.17%,与2019年一季度的4.91%相比变化不大。

但营业利润有所上升,在营业收入大幅度下降的情况下管理费用得到有效控制。

本期财务费用为-739.86万元。

三、资产结构分析

与2019年一季度相比,2020年一季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年一季度相比,资产结构趋于恶化。

四、偿债能力分析

内部资料,妥善保管第1 页共3 页。