2023江淮汽车财务报告

000550江铃汽车2023年三季度财务分析结论报告

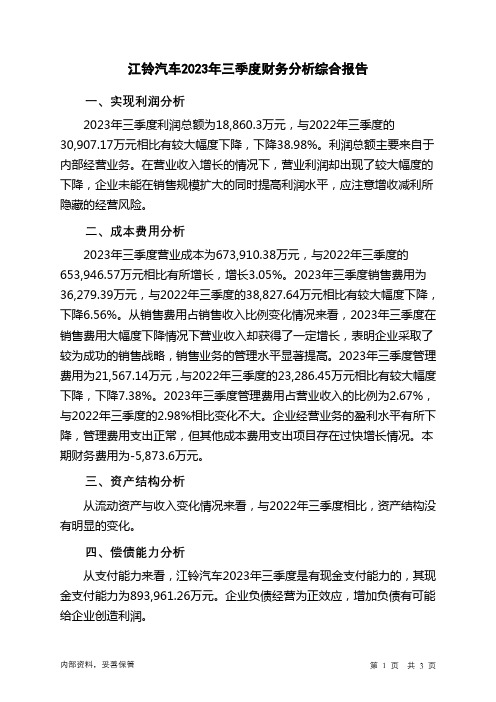

江铃汽车2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为18,860.3万元,与2022年三季度的30,907.17万元相比有较大幅度下降,下降38.98%。

利润总额主要来自于内部经营业务。

在营业收入增长的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2023年三季度营业成本为673,910.38万元,与2022年三季度的653,946.57万元相比有所增长,增长3.05%。

2023年三季度销售费用为36,279.39万元,与2022年三季度的38,827.64万元相比有较大幅度下降,下降6.56%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2023年三季度管理费用为21,567.14万元,与2022年三季度的23,286.45万元相比有较大幅度下降,下降7.38%。

2023年三季度管理费用占营业收入的比例为2.67%,与2022年三季度的2.98%相比变化不大。

企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

本期财务费用为-5,873.6万元。

三、资产结构分析从流动资产与收入变化情况来看,与2022年三季度相比,资产结构没有明显的变化。

四、偿债能力分析从支付能力来看,江铃汽车2023年三季度是有现金支付能力的,其现金支付能力为893,961.26万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析江铃汽车2023年三季度的营业利润率为2.36%,总资产报酬率为2.84%,净资产收益率为9.51%,成本费用利润率为2.38%。

企业实际投入到企业自身经营业务的资产为2,684,456.22万元,经营资产的收益率为2.84%,而对外投资的收益率为-1.03%。

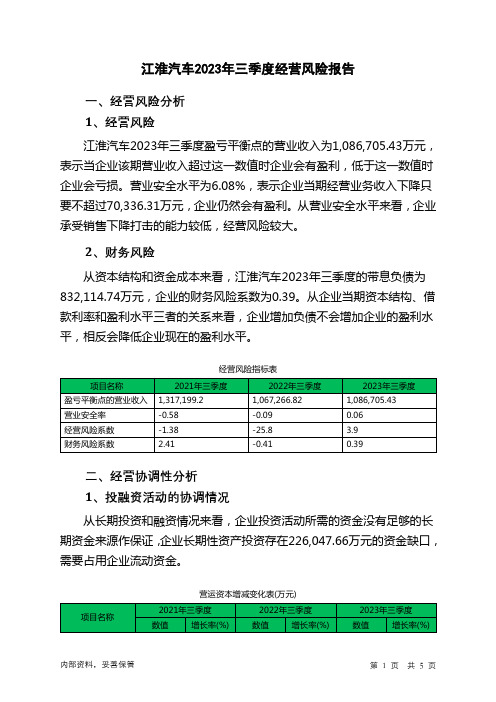

600418江淮汽车2023年三季度经营风险报告

江淮汽车2023年三季度经营风险报告一、经营风险分析1、经营风险江淮汽车2023年三季度盈亏平衡点的营业收入为1,086,705.43万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为6.08%,表示企业当期经营业务收入下降只要不超过70,336.31万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较低,经营风险较大。

2、财务风险从资本结构和资金成本来看,江淮汽车2023年三季度的带息负债为832,114.74万元,企业的财务风险系数为0.39。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长期资金来源作保证,企业长期性资产投资存在226,047.66万元的资金缺口,需要占用企业流动资金。

营运资本增减变化表(万元)营运资本36,100.04 152.31 185,432.83 413.66-226,047.66-221.9所有者权益1,400,970.01 0.77 1,494,199.6 6.65 1,464,332.51-2非流动负债778,955.74 14.72 792,914.09 1.79 534,918.88 -32.54 固定资产0 - 0 - 0 - 长期投资524,327.11 39.85 545,422.04 4.02 548,677.45 0.62、营运资本变化情况2023年三季度营运资本为-226,047.66万元,与2022年三季度的185,432.83万元相比下降了221.9%。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,能够为企业带来1,646,533.56万元的流动资金,经营业务是协调的。

江淮汽车财务报表分析

53.50 68.60

9.73 236.72

41.44 9.75

146.44 20.11

166.55

12.85

13.61 10.92

变动率

16.06

25.18%

0.28

18.39%

-0.54

-41.54%

1.12

9.24%

16.99

13.60%

3.33

52.61%

8.82

16.49%

LAST

变化显著的项目重点分析 1)预收账款: 年江淮汽车预收账款较上年上涨114.56%,说明企业 产品供不应求使企业自有资金得到补充,提高了抗风险能力。 2)其他应收款: 年江淮汽车应收账款较上年下降-41.54%,下降幅 度较大,说明公司降低使用赊销手段提高收入。

三利润表分析

利润表 营业收入(亿元) 营业成本(亿元) 销售费用(亿元) 财务费用(亿元) 管理费用(亿元) 资产减值损失(亿元) 投资收益(亿元) 营业利润(亿元) 利润总额(亿元) 所得税(亿元) 归属母公司所有者净利润(亿元)

瑞风S3首创网络发布,上市不到40天订单突破2万辆,上市3个月登顶小型SUV销量冠军,目前仍供不应求。

江淮汽车 年度存货周转率23.

-825,439,859.

6考8虑万到辆江,淮同汽比车下,降企9. 业资在产宏中观流动经资济产下比重行较、低汽,结车合排同放行业升其级他、企业行同业期增指标速分减析缓认为、,竞公争司 加年较剧上等年的短期偿债能力下降了,没

(1)驱动业务收入变化的因素分析: 年度,公司销售各类汽车及底盘44.

(2)股东权益比率与权益乘数

四 现金流量表变动分析

7538,说明延华智能的短期偿债能力较弱。

江淮汽车财务报表分析

江淮汽车财务报表分析江淮汽车是中国的一家重要汽车制造企业,其财务报表是了解该企业财务状况和经营表现的重要依据。

本文将对江淮汽车的财务报表进行分析,以帮助读者了解该企业的经营现状和潜在风险。

首先,我们来看江淮汽车的资产负债表。

资产负债表是一份会计报表,它显示了企业在特定时间点上的资产、负债和所有者权益的情况。

江淮汽车的资产负债表显示,其总资产呈现逐年上升的趋势。

这说明江淮汽车的资产规模逐渐扩大,企业在业务扩张方面取得了一定的成就。

同时,资产负债表还显示了江淮汽车的资本结构。

根据资产负债表的数据,我们可以得出江淮汽车的资本结构相对较稳定,其中资本负债比低,表明企业的财务状况相对健康。

其次,我们来看江淮汽车的利润表。

利润表是一份会计报表,它显示了企业在特定时期内的销售收入、成本和利润。

通过分析利润表,我们可以了解企业的盈利能力和经营状况。

江淮汽车的利润表显示,其销售收入逐年递增。

这意味着江淮汽车的销售业绩良好,公司的产品在市场上有一定的竞争力。

然而,利润表还显示了江淮汽车的成本结构。

成本是影响企业盈利能力的重要因素。

通过分析利润表中的成本数据,我们可以了解江淮汽车的成本控制能力。

如果成本较高且超过了销售收入,这可能对企业的盈利能力产生负面影响。

最后,我们来看江淮汽车的现金流量表。

现金流量表是一份会计报表,它显示了企业在特定时间段内现金的流入和流出情况。

通过分析现金流量表,我们可以了解企业的现金管理能力和经营活动是否能够产生足够的现金流量。

江淮汽车的现金流量表显示,企业的经营活动产生了一定的现金流量。

然而,我们还需要关注现金流量表中的投资活动和筹资活动。

如果企业在投资活动和筹资活动中产生了大量现金流出,这可能意味着企业需要投入大量资金用于扩张或偿还债务,这可能对企业的财务状况产生不利影响。

综上所述,通过分析江淮汽车的财务报表,我们可以获得该企业的一些关键信息。

然而,仅仅通过财务报表的分析是不能全面了解一个企业的,还需要考虑一些其他因素,如行业竞争、市场需求等。

江淮汽车财务分析

PPT文档演模板

江淮汽车财ቤተ መጻሕፍቲ ባይዱ分析

盈利能力分析

销售毛利率分析

销售毛利率=(销售净收入 -产品成本)/销售净收入 ×100%

销售毛利率,表示每一元销 售收入扣除销售成本后,有 多少钱可以用于各项期间费 用和形成盈利。销售毛利率 是企业销售净利率的最初基 础,没有足够大的毛利率便 不能盈利。

PPT文档演模板

江淮汽车财务分析

PPT文档演模板

2020/11/22

江淮汽车财务分析

一,公司简介

公司名称: 安徽江淮汽车股份有限公司

股票代码 :600418

安徽江淮汽车股份有限公司1999年9月30日成立,前身为合 肥江淮汽车制造厂,始建于1964年。公司占地面积460多万平 方米,总资产53亿元,员工总数17000余人 。

主营业务收入增长率=(本期主营业务收入-上期 主营业务收入)/上期主营业务收入*100%

江淮汽车财务分析

主营业务收入增长率用来衡量公司的产品生命周期, 判断公司发展所处的阶段。一般来说,主营业务收入 增长率超过10%,说明公司产品处于成长期,将继续 保持较好的增长势头,尚未面临产品更新的风险,属 于成长型公司。如果主营业务收入增长率在5%~10% 之间,说明公司产品已进入稳定期,不久将进入衰退 期,需要着手开发新产品。如果该比率低于5%,说明 公司产品已进入衰退期,保持市场份额已经很困难, 主营业务利润开始滑坡,如果没有已开发好的新产品, 将步入衰落。

这是一家集商用车、乘用车及动力总成研发、制造、销售和 服务及相关多元业务于一体的综合型汽车厂商。目前,包含江 淮和安凯两大整车品牌。

公司现有主导产品包括:重、中、轻、微型卡车、多功能商 用车、MPV、SUV、轿车、客车、专用底盘及变速箱、发动机、 车桥等核心零部件。

哈佛分析框架下江淮汽车财务报表分析

哈佛分析框架下江淮汽车财务报表分析江淮汽车是中国大陆知名汽车制造公司之一,本文将采用哈佛分析框架对江淮汽车的财务报表进行分析。

1. 财务状况分析江淮汽车资产规模不断扩大,资产总额在过去三年分别为219.85亿元、232.25亿元和250.41亿元。

净利润在2018年为10.01亿元,2019年下降至7.98亿元,2020年则继续下滑至2.06亿元。

负债规模在2018年为147.17亿元,2019年增加至163.49亿元,2020年则降至137.91亿元。

总体来看,江淮汽车的财务状况未来可期,但2020年净利润出现较大降幅需要引起关注。

2. 经营能力分析江淮汽车的营业收入在过去三年分别为285.71亿元、306.69亿元和321.11亿元,增长率呈逐年下降趋势。

三年间的营业成本分别为236.71亿元、256.54亿元和276.41亿元,净利润率则表现为逐年下降。

总体来看,江淮汽车的盈利能力在下降,需要寻求盈利增长的新的经营模式和市场。

3. 偿债能力分析江淮汽车公司的偿债能力比较强,三年间的流动比率分别为1.15、0.96和1.26,有较好的偿付能力。

资产负债率在过去三年分别为66.89%、70.41% 和55.05%,虽然出现了波动但大致符合公司的控制范围。

当然,在具体分析时仍需关注公司的短期借款情况。

4. 利润质量分析江淮汽车的利润质量主要表现在两个方面:一是减少了使用非经常性损益,比如2018年使用了1.40亿元的非经常性损益,而2019年则为0元,2020年则增加至2.30亿元;二是减少了对应收账款坏账的计提,并提高了商誉减值的比例。

因此,应当对江淮汽车的财务报表进行深入分析,以维护投资者的利益。

综上,江淮汽车的财务报表分析结果显示:公司将来会有较好的发展前景,但同时也面临许多挑战。

需要充分发挥企业与市场的优势,制定更好的经营策略,寻找更好的盈利增长点。

此外,公司也应当进一步优化内部管理体系,提升企业的核心竞争力,以实现更好的发展。

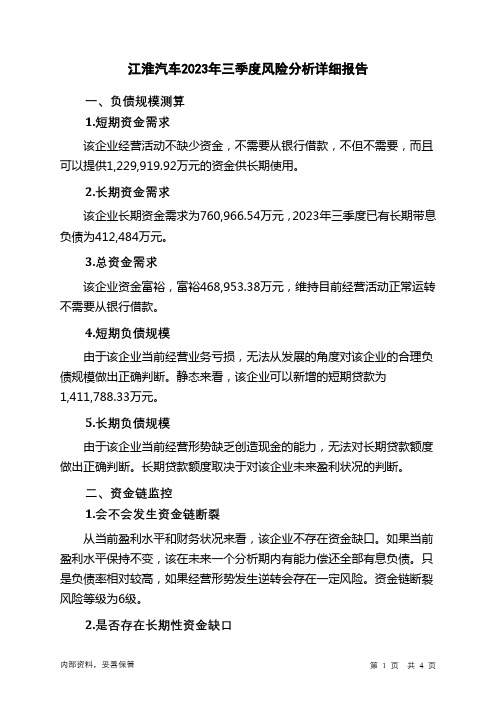

600418江淮汽车2023年三季度财务风险分析详细报告

江淮汽车2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供1,229,919.92万元的资金供长期使用。

2.长期资金需求该企业长期资金需求为760,966.54万元,2023年三季度已有长期带息负债为412,484万元。

3.总资金需求该企业资金富裕,富裕468,953.38万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为1,411,788.33万元。

5.长期负债规模由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

只是负债率相对较高,如果经营形势发生逆转会存在一定风险。

资金链断裂风险等级为6级。

2.是否存在长期性资金缺口该企业存在长期性资金缺口226,047.66万元,但这个缺口已被经营活动创造的资金满足。

其中:长期投资合计增加3,255.41万元,固定资产合计增加12,249.66万元,无形资产及其他资产合计减少15,852.27万元,递延所得税资产减少28,699.76万元,其他非流动资产减少484.91万元,共计减少29,531.87万元。

非流动负债合计减少257,995.21万元,所有者权益合计减少29,867.08万元,共计减少287,862.29万元。

长期资金缺口形成原因表(万元)3.是否存在经营性资金缺口该企业经营活动不存在资金缺口。

4.未来一年会不会出现资金问题(1).未来保持当前盈利状况本期营业利润为2,584.28万元,存货为455,085.57万元,应收账款为520,780.13万元,其他应收款为0万元,应付账款为0万元,货币资金为1,328,915.28万元。

江淮汽车股份有限公司财务报表分析研究

摘要财务报表是企业会计信息的主要载体,而财务报表分析又是以企业对外报送的财务报表为主要分析依据,财务报表分析可以为企业投资者和债权人进行投资和信贷决策、为企业管理层进行经营决策提供有价值的信息。

财务报表分析通过了解企业的偿债能力、营运能力和盈利能力,大致判断出企业的财务健康状况和未来发展前景,为投资者评价企业管理层受托责任的履行情况提供重要的信息。

本文以江淮汽车股份有限公司为例,通过对江淮汽车公司的财务报表分析,发现江淮汽车公司在偿债能力、营运能力和盈利能方面存在问题,并针对其存在的问题,提出改进建议。

本文选取了江淮汽车公司的2012年和2013年的资产负债表、利润表和现金流量表进行分析。

关键词:江淮汽车;财务报表;财务比率目录前言 (1)一、江淮汽车股份有限公司概况 (2)二、财务报表相关理论 (2)三、资产负债表及其质量分析 (3)(一)江淮汽车资产负债表总体状况分析(资产负债表见附件1) (3)(二)对江淮汽车公司资产质量进行分析 (4)四、对利润表总体状况和利润质量进行分析 (6)(一)江淮汽车利润表总体状况分析(利润表见附件2) (6)(二)对江淮汽车公司利润质量进行分析 (7)五、对现金流量表及其构成质量进行分析 (8)(一)江淮汽车现金流量表的一般分析(现金流量表见附件3) (8)(二)对江淮汽车公司现金流量表质量进行分析 (10)六、综合评价江淮汽车公司的财务状况 (10)(一)江淮汽车公司存在的问题 (10)(二)对江淮汽车公司存在的问题提出的改进建议 (11)结束语 (11)参考文献 (13)致谢 (14)附件 (15)前言随着我国经济的高速发展,居民收入水平的提高,人民对生活的追求逐渐的由温饱型向享受型转变,汽车便顺其自然地成为了广大居民的追求之一。

纵观我们国家的汽车行业,国外汽车以及合资汽车仍处于主导地位,而我国的自主汽车即使经历多年的“卧薪尝胆”和创新,很多方面逐渐摆脱之前的完全模仿和抄袭,但与国外品牌、合资品牌相比较,双方的差距仍然显而易见。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2023江淮汽车财务报告

1. 引言

本文是关于江淮汽车公司2023年的财务报告。

该报告将对公司在2023年度的财务状况、业绩表现以及未来发展战略进行分析和总结。

2. 公司概况

江淮汽车公司是中国一家领先的汽车制造商,成立于1964年。

公司总部位于安徽省合肥市,是中国汽车工业的重要参与者之一。

公司主要业务包括乘用车、商用车和新能源车的研发、生产和销售。

3. 财务状况分析

3.1 营收

根据财务数据显示,2023年江淮汽车公司实现营业收入500亿人民币。

相比于去年同期的450亿人民币,营收增长了11.11%。

这主要是由于公司增加了销售渠道,提高了市场份额,并推出了更多受市场欢迎的车型。

3.2 利润

2023年,江淮汽车公司实现净利润50亿人民币。

同比去年净利润40亿人民币增长了25%。

公司实施了成本管理措施,提高了生产效率,降低了成本,从而提高了利润率。

3.3 资产

江淮汽车公司的总资产也在2023年得到了增长,达到300亿人民币,较去年的250亿人民币增长了20%。

这主要是由于公司对生产设备的更新和升级,并且增加了研发投入。

3.4 偿债能力

公司的偿债能力也保持在一个较好的水平。

2023年,公司的资产负债率为40%,较去年的45%有所降低。

这表明公司管理资金的能力较强,有能力及时偿还债务。

4. 业绩表现

2023年,江淮汽车公司在市场上取得了一系列令人瞩目的成绩。

首先,公司在乘用车领域取得了显著的增长,在国内市场份额上有所提高。

江淮汽车推出了一系列受消费者欢迎的轿车和SUV车型,满足了市场对个性化、智能化产品的需求。

其次,公司在商用车市场也表现出色。

江淮汽车的商用车产品在国内外市场均取得了较好的销售业绩。

公司不断推出适应市场需求的新型商用车,提高了市场占有率。

此外,公司对新能源车的投入也在2023年取得了积极的进展。

江淮汽车开发和生产了一系列电动汽车和混合动力汽车,并在这一领域取得了良好的市场声誉。

5. 未来发展战略

基于2023年的良好业绩,江淮汽车公司制定了一系列的未来发展战略。

首先,公司将进一步加大对研发的投入,推动技术创新。

公司计划在智能化技术、新能源技术和自动驾驶技术等领域开展更深入的研究,为市场提供更具竞争力的产品。

其次,公司将继续扩大销售渠道和市场份额。

江淮汽车计划加强与经销商的合作关系,拓展海外市场,并提高品牌知名度。

此外,公司还将加强供应链管理,优化生产流程,提高生产效率。

江淮汽车将采取更加灵活高效的生产模式,以更好地满足市场需求。

6. 结论

综上所述,2023年是江淮汽车公司取得突破性进展的一年。

公司在财务状况和业绩表现方面取得了显著的增长和进步。

未来,江淮汽车将继续致力于技术创新和市场拓展,并优化供应链管理,以保持持续发展和市场领先地位。

以上为2023江淮汽车财务报告。

感谢各位关注江淮汽车的投资者和利益相关者的支持和信任。