2011杭州楼市半年报告(2011.7.28)

杭州市房地产市场总结及2011市场预测

2010年杭州市房地产市场总结及2011年市场预测2010年杭州市房地产市场总结及2011年市场预测第一部分:2010年政策回顾及2011年预测2010年房地产调控政策汇总如下:出台时间出台机关政策内容2010.01.10国办要求进一步加强和改善房地产市场调控,稳定市场预期,促进房地产市场平稳健康发展2010.01.12央行上调准备金率,强力遏制信贷冲锋2010.02.20银监会发布流动资金贷款管理暂行办法2010.03.10国土部强调房地产用地监管开展突击检查2010.03.18国资委要求78家非地产主业央企15天退出方案2010.04.11银监会银行不得对投机投资购房贷款2010.04.13住建部加快保障房建设遏制房价过快上涨2010.04.15国务院常务会贷款买二套房首付不得低于50%2010.04.17国务院房价过高地区可暂停发放第三套房贷2010.04.20住建部未获预售许可项目开发商不得收取定金2010.05.04三部委联合下发通知加强廉租房管理2010.05.26国家税务总局土地增值税清算有关问题通知2010.06.04住建部关于规范第二套住房认定标准的通知2010.06.13住建部关于加快发展公共租赁住房的指导意见2010.06.18七部委关于做好住房保障规划编制的通知2010.07.12银监会严格执行差别化房贷政策不能动摇2010.08.02国土部发1457宗闲置土地黑名单2010.09.18李克强加快公租房建设,坚决抑制投机性需求2010.09.27国土部住建部闲置土地一年以上禁拿地2010.09.29多部委暂停发放第三套及以上房贷;首套房首付比例不低于30%;房价过高上涨过快城市将限定家庭购房套数2010.10.20央行上调人民币存贷款基准利率0.25个百分点2010.11.11央行上调存款类金融机构人民币存款准备金率0.5个百分点2010.11.1浙江省建设厅预售资金监管政策自2009年年底以来,调控政策密集出台。

2011楼市回顾(二季度篇)

2011楼市回顾(二)范黧三、微妙的二季度若是要用一个词概括二季度的楼市,只能用“微妙”二字。

何谓微妙?成交量虽跌,局部热销仍在;报价依旧坚挺,成交价却已阴跌;调控政策频出,效果却无法彰显;信贷紧缩依旧,地下金融已开始泛滥。

楼市和围绕楼市的一切因素都处于一种深度博弈的僵持状态,2010年上半年似乎又来了。

二季度可以说是今年形势最稳的一段时间。

上海商品住宅月成交量从4月的61.2万方上升到5月份80.92万方,6月份也有76.44万方。

均价也稳中有升,3月商品住宅均价22275元/㎡,4月、5月却分别为22850元/㎡和22489元/㎡。

均价的上升是可以解释的。

调控初期,不明真相的刚需习惯性的陷入观望,中低端楼盘销售不佳,改善性需求却率先复苏,因房价长期上涨的预期和部分项目优惠幅度增大,他们开始购入更多中高端住宅,市场行情在4月底出现了调控后第一波反弹,均价因此上升。

最典型的是4月22日上海紫园集中签约,当日全市商品住宅均价突然蹿升至59174元/㎡,别墅均价高达89793元/㎡。

市场的反弹改变了刚需的行为,从5月中下旬开始,部分观望的刚需客户重新入市,商品住宅成交量出现了比较大的增长,5月成交环比增长32%,同比增长达172%(去年5月正值第一轮调控带来的低点)。

尽管如此,市场在这时还是基本确定了下行趋势。

虽然在数据上无法体现,但我接触的很多项目成交量都急剧下降,热销的项目并非没有,譬如慧芝湖花园、保利叶语、万科清林径这样户型小,价格合理的项目以及优惠幅度较大的中高端项目。

简单概括当时的情况就是整体低迷,冷热不均。

面对成交低迷但房价不降的局面,政府也举棋不定。

我认为4月底是很危险的时间窗口,当时中央必定有某种加强调控的预案,新华社、人民日报等喉舌媒体也连篇累牍的报道楼市的各种弊病,这是调控的先兆。

至于为什么调控最终没有落地,我认为有以下原因:一、由于长期的紧缩,PMI、发电量等数值直线下降,地下钱庄已悄然兴起,中小企业危机也显现萌芽,宏观经济下行风险巨大,在这样的时间点,对房地产继续加强调控会产生什么样的后果没人知道。

2011年中国70大城市房价

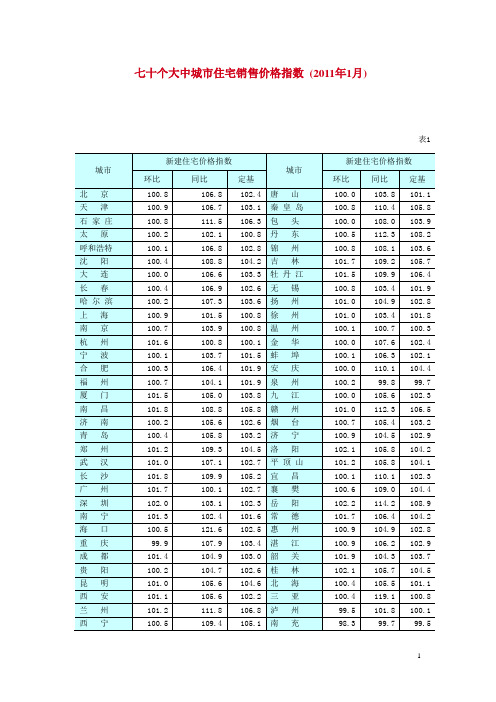

七十个大中城市住宅销售价格指数(2011年1月)表1城市新建住宅价格指数城市新建住宅价格指数环比同比定基环比同比定基北京100.8106.8102.4唐山100.0103.8101.1天津100.9106.7103.1秦皇岛100.8110.4105.8石家庄100.8111.5106.3包头100.0108.0103.9太原100.2102.1100.8丹东100.5112.3108.2呼和浩特100.1106.8102.8锦州100.8108.1103.6沈阳100.4108.8104.2吉林101.7109.2105.7大连100.0106.6103.3牡丹江101.5109.9106.4长春100.4106.9102.6无锡100.8103.4101.9哈尔滨100.2107.3103.6扬州101.0104.9102.8上海100.9101.5100.8徐州101.0103.4101.8南京100.7103.9100.8温州100.1100.7100.3杭州101.6100.8100.1金华100.0107.6102.4宁波100.1103.7101.5蚌埠100.1106.3102.1合肥100.3106.4101.9安庆100.0110.1104.4福州100.7104.1101.9泉州100.299.899.7厦门101.5105.0103.8九江100.0105.6102.3南昌101.8108.8105.8赣州101.0112.3106.5济南100.2105.6102.6烟台100.7105.4103.2青岛100.4105.8103.2济宁100.9104.5102.9郑州101.2109.3104.5洛阳102.1105.8104.2武汉101.0107.1102.7平顶山101.2105.8104.1长沙101.8109.9105.2宜昌100.1110.1102.3广州101.7100.1102.7襄樊100.6109.0104.4深圳102.0103.1102.3岳阳102.2114.2108.9南宁101.3102.4101.6常德101.7106.4104.2海口100.5121.6102.5惠州100.9104.9102.8重庆99.9107.9103.4湛江100.9106.2102.9成都101.4104.9103.0韶关101.9104.3103.7贵阳100.2104.7102.6桂林102.1105.7104.5昆明101.0105.6104.6北海100.4105.5101.1西安101.1105.6102.2三亚100.4119.1100.8兰州101.2111.8106.8泸州99.5101.8100.1西宁100.5109.4105.1南充98.399.799.5银川100.8102.9101.4遵义101.0104.6103.4乌鲁木齐101.6109.2105.5大理100.0102.8101.1注:同比以去年同月价格为100,环比以上月价格为100,定基以2010年为100。

2011年房地产市场分析报告

2011年房地产市场调查报告发布日期:2011年12月26日一、前三季度全国房地产市场的整体形势(一)主要城市房地产市场回落较大。

在20个主要城市中,有13个城市前三季度成交量同比2010有所下降下降;海口降幅最大,达49.27%。

其余7个城市前三季度成交同比有所增长。

主要城市中,过半城市成交均价同比上涨,部分城市涨幅较大。

8个重点城市北京、上海、天津、重庆、深圳、杭州、南京、成都中,仅天津和成都成交面积同比2010年前三季度略有上升,其余6城市皆低于去年同期水平。

北京、深圳和天津成交均价同比下跌,重庆、上海和杭州同比上涨,其中重庆涨幅最大,达24.11%。

(二)一二线城市楼市成交量变化趋势较为一致。

一季度成交量同比不断下降,特别本年度一二线城市的调控细则大都在2月中下旬及3月初陆续正式落地并实施,故3月份调控成效逐渐显露,传统的楼市“小阳春”在严厉的限购令面前黯然失色,楼市成交量大幅缩水。

4月调控作用继续显现,成交量持续下滑;由于去年5、6两月楼市受4月新政影响成交量迅速下跌,故本年度5、6两月成交量虽受调控影响依旧处于低位,但同比有所上涨。

进入第三季度,单月成交量基本呈现持续下跌趋势,同比增长率亦逐月下滑。

去年“金九银十”销售旺季如约而至,而今年受调控政策影响,楼市持续低迷,“金九”风光不再,“银十”也恐难再续。

(三)对二三线城市的调控一步步收紧。

去年9月新政以来,部分大中城市陆续出台了限购令。

今年初的“国八条”后又有43个城市出台限购。

而8月以来台州等城市限购措施的出台,更是则拉开了二三线城市限购的序幕,为调控政策继续加码。

在货币政策方面,今年央行数次加息,银根不断收紧;更于8月末下发通知,计划将商业银行的保证金存款纳入存款准备金的缴存范围,从9月5日起实行分批上缴。

这使得银行更多资金被冻结,相当于上调两至三次存准金率,直接影响商业银行信贷资金的供应能力。

信贷环境进一步收紧,对房地产开发企业而言,从银行贷款的可能性变得更小,融资渠道单一、融资能力较差的企业面临更大挑战。

2011.7最新房贷利率调整表及相关政策

2011年7月最新房贷利率调整表一、公积金贷款利率调整表二、商业银行贷款利率调整表三、商业银行贷款优惠利率调整表四、个人住房人民币贷款基准利率--历年调整表近十年的个人贷款五年以上基准利率走势图2011最新银行存款贷款利率表百万房贷增央行今年第三度加息0.25% 自去年10月以来5次加息使存款基准利率由2.25%升至3.5% 。

房贷政策一、首套房贷政策首套房贷:指借款人第一次利用贷款所购买用于自住的房屋。

房贷政策:首套房贷最低可享受7折基准利率优惠,最低首付20%。

现行情况:2011年,各大银行陆续取消了首套房贷的利率优惠,目前仅有个别银行对优质客户有少量利率优惠,大部分银行对首套房贷执行基准利率,一些银行甚至上调了首套房贷利率。

大部分银行对首套房贷要求首付30%。

二、二套房贷政策二套房贷:指已利用银行贷款购买住房的家庭,再次向商业银行申请贷款时,均应按第二套房贷政策执行。

二套房贷认定标准:商业性个人住房贷款中居民家庭住房套数,依据拟购房家庭(包括借款人、配偶及未成年子女)成员名下实际拥有成套住房数量认定。

三部委(中华人民共和国住房和城乡建设部、中国人民银行、银监会)个人房贷二套房认定标准原文:有下列情形之一的,贷款人应对借款人执行第二套(及以上)差别化住房信贷政策:(一)借款人首次申请利用贷款购买住房,如在拟购房所在地房屋登记信息系统(含预售合同登记备案系统,下同)中其家庭已登记有一套(及以上)成套住房的;(二)借款人已利用贷款购买过一套(及以上)住房,又申请贷款购买住房的;(三)贷款人通过查询征信记录、面测、面谈(必要时居访)等形式的尽责调查,确信借款人家庭已有一套(及以上)住房的。

四、对能提供1年以上当地纳税证明或社会保险缴纳证明的非本地居民申请住房贷款的,贷款人按本通知第三条执行差别化住房信贷政策。

对不能提供1年以上当地纳税证明或社会保险缴纳证明的非本地居民申请住房贷款的,贷款人按第二套(及以上)的差别化住房信贷政策执行。

浙江省2011年上半年经济运行情况

浙江省2011年上半年经济运行情况2011-08-022011年是实施“十二五”规划的第一年,浙江按照“稳增长、抓转型、控物价、惠民生、促和谐”的工作要求,积极推进大平台大产业大项目大企业建设,上半年全省经济增长平稳,继续朝着宏观调控的预期方向发展,从较快增长进入平稳增长阶段,增长质量和效益进一步提高,民生继续改善。

但稳中见忧、环境趋紧,经济运行中存在一些突出矛盾和问题,必须引起高度重视,采取切实有效措施,确保经济平稳健康发展和社会和谐稳定。

一、经济运行的基本态势上半年,全省生产总值为14653.6亿元,比去年同期增长9.9%,其中,一产增加值593.4亿元,增长3.0%;二产增加值7600.2亿元,增长10.1%;三产增加值6460.0亿元,增长10.3%。

(一)经济平稳增长1.从三大产业看:春粮面积、单产、总产量“三增长”,但旱涝急转影响收成。

上半年,全省实现农林牧渔服务业总产值952.1亿元,比去年同期增长 2.6%,其中农、林、牧、渔业和服务业总产值分别增长1.6%、7.3%、2.0%、3.9%和5.2%。

今年全省春粮播种面积比去年增长 2.7%,但小麦收割时恰遇连日暴雨,严重影响部分地区的小麦收割、翻晒和质量,春粮单产预计为3475公斤/公顷(231.7公斤/亩),增长3.6%;总产量预计为62.9万吨,增长6.4%,其中小麦增产11.9%。

早稻种植面积下降5%,油菜籽总产量33.6万吨,增长1%。

上半年预计,棉花、药材、蔬菜播种面积分别增长4.3%、4.1%和0.4%。

生猪量价齐升。

生猪存栏、能繁母猪存栏、出栏肉猪同比分别增长5%、7.5%和0.3%;肉类总产量86.9万吨,同比增长2.9%,其中猪肉产量增长6%;禽蛋产量增长3.3%;水产品产量167.9万吨,增长4%。

工业生产、出口增速放缓。

上半年,规模以上工业增加值5089亿元,同比增长12.1%,增速比去年同期和全年分别回落6.7和4.1个百分点,比一季度回落0.8个百分点,其中,轻、重工业增加值分别增长10.7%和13.1%;出口交货值5174亿元,同比增长16.7%,增速比去年同期和全年回落11.9和10.9个百分点,比一季度回落0.8个百分点。

2011楼市回顾(一季度篇)

2011楼市回顾(一)范黧临近年终,回顾这一年的房地产市场,不禁感慨良多,在市场对政策松还是不松,房价降还是不降仍在争论之际,我觉得有必要先回顾一下2011年的房地产市场。

当然仅仅简单复述楼市的走势是很简单的,但也是很没意义的,更重要的是看看这一年市场兴衰幕后的原因究竟是什么。

由于篇幅较长,我将分几篇文章来叙述,大致会以季度为分界,当然也不局限于此。

一、疯狂的1月2011年,上海及全国的市场是从疯狂开始的。

1月,上海商品住宅成交量达到8359套,成交面积100万方,成交均价23947元/㎡,分别比10年同期上涨了62%、57%和14%。

如此高的成交量价,我们要从2010年3季度追溯。

2010年4月17日出台的房产调控政策到了7、8月份逐渐被市场消化,不但成交量逐渐回升,前期打折促销的项目价格也逐渐回到甚至超过了调控前的水平,于是,9月29日,中央出台了第二轮调控政策。

第二轮调控的典型特征是限购。

按照当时的猜测,所有的一线城市和房价较高的二线城市几乎均难逃限购的结局。

市场的反应出乎当政者的意料,购房者(确切的说是高端购房者和投资者)对政策作出的反应不是观望,而是加速买入。

由于当时购房者对楼市的预期并没有改变,8月起的楼市复苏更让人们坚信调控对房价的遏制作用有限。

在限购势在必行的情况下,大家想到的首先是珍惜目前还能购房的有限时间,加速采购。

于是,从中央限购令出台到各地政策最终落地的这段时间内,各个可能限购的城市高端住宅成交量疯狂增长。

由于上海等部分城市限购令在国庆假期及时出台,市场并未出现过大的波动,但商品住宅均价也已从9月的21013元/㎡上涨到了10月的22262元/㎡,涨幅6%,类似的,杭州9月均价20344元/㎡,11月21513元/㎡,涨幅6%;深圳9月均价20037元/㎡,10月涨到21513元/㎡,涨幅7%。

然而一些政策出台较晚的城市均价出现了剧烈波动。

以11月4日限购方才落地的苏州为例,2010年9月,苏州商品住宅成交均价10470元/㎡,而2010年10月均价即达到11532元/㎡,环比涨幅达10%,豪宅相对较多的苏州工业园区显得更不淡定,均价从8月的11888元/㎡直涨到10月的13779元/㎡,涨幅16%,其中,10月单周均价甚至达到过17703元/㎡的高位。

杭州07年到2011年杭州土地出让地王资料

各板块地王出现的新闻,一直持续到今年一月。1月10日,2011年杭州的首场土地出让上,经过4小时的激烈竞争,来自绍兴的开发商,浙江金昌集团竞得钱江世纪城一块土地,成交总价17.2亿元,楼面价格为14543元/平方米,成为萧山区新地王。

整个2011年,杭州主城区共出让土地56宗(不包括工业用地),出让面积约2202亩,总出让金额为316.7亿元,虽然比2008年略高一些(221.5亿元),但与去年的493.4亿元相比,下滑了35.8%,比2009年的784.9亿元下滑了59.6%,创三年来新低。出钱拿地的开发商也见不到几个熟面孔,本地民营房企几乎绝迹出让现场,外地房企或是国企成为2011年土地市场的主角。展望2012年,主城区土地市场并没有准备回暖的迹象,最新一期读地手册中推介商服用地多于宅地、宅地区块偏远化都预示着2012年土地市场依旧可能低开,且后市能否“高走”还是未知之数。

地王,地王,从2009年的10月开始,直到2010年末的这一年多时间,是地王频出的时候。在之江板块,华润置地以楼面地价15281元/平方米,创新高;在丁桥板块,中豪以楼面地价7245元/平方米,创新高;在金沙湖板块,和达房产以楼面地价7137元/平方米,创新高;在城东新城,中华企业以楼面地价18206元/平方米,创新高;在采荷板块,滨江房产以楼面地价23902元/平方米,创新高;在萧山沿浦板块,龙祥房产以楼面地价9589元/平方米,创新高。

成长中的房企:德信、城建、天阳、祐康、华艺

2009年10月,绿城兰园项目绿城以20963元/平方米的楼面地价竞得,并创下当时杭州单价地王

地块状况:出让总价291000万元,楼面地价20963元/平方米,由绿城集团于2009年10月10日竞得。

项目进度:预计4月下旬开盘。

11月杭州楼市均值报告

11月杭州楼市均值报告汉嘉住宅均值(2004年11月):8080(杭州住宅价格指数2596点)杭州住宅均值(1999年):3112(杭州住宅价格指数1000点)汉嘉住宅均值(2004年10月):7869(杭州住宅价格指数2529点)上扬:2.68%●湖滨住宅均值:22750 (均值范围:16000-25000)●城中住宅均值:11236 (均值范围:7800-19000)●城东住宅均值:8900 (均值范围:7800-10000)●城西住宅均值:8753 (均值范围:7560-12000)●城北住宅均值:7470 (均值范围:5700-12000)●江滨住宅均值:8040 (均值范围:6000-10800)●滨江住宅均值:5230 (均值范围:4250-5600)●闲林住宅均值:5917 (均值范围:4200—9000)●老余杭住宅均值:3950 (均值范围:3500-4300)●临平住宅均值: 4420 (均值范围:3300-5400)●下沙住宅均值:5550 (均知范围:5100—6000)●萧山住宅均值:4888 (均值范围:4150—6000)●之江住宅均值:16181 (均值范围:8150—31000)●银湖住宅均值:6698 (均值范围:4000—10000)●三墩住宅均值:5500 (均值范围:4800—5750)●瓶窑住宅均值:3928 (均值范围:3000—4500)区域划分:湖滨——西湖沿线,中山中路、中山南路以西城中——古翠路以东,文一路、德胜路以南,秋涛北路以西,复兴路以北城东——秋涛北路以东城西——古翠路以西、绕城西路以东城北——德胜路以北江滨——滨江一带钱塘江两岸滨江——高新区(除沿江)闲林——闲林镇、五常、小和山区域老余杭——余杭镇及附近周边区域临平——临平城区、星桥、运河镇等下沙——下沙镇、九堡、乔司萧山——萧山新区、城厢镇区域之江——九溪、转塘区域银湖——银湖开发区三墩——三墩、勾庄区域瓶窑——瓶窑镇、良渚镇、塘栖镇区域2004年11月各区域均值情况:本月均值与上月比较,整体上扬2.68%,其中城东、城中、江滨、银湖、闲林区域涨幅较大,江滨区域整个区域上涨每平方米近500元,除这五个区域外,其他区域与上月比较相差不多。

各大房企年中业绩报告

2011年上半年各大房企年中业绩报告2011年已悄然过半,近期众多上市房企披露了2011年的中期业绩报告;新浪地产持续关注上市房企2011年中报,为您详细解析龙头房企的上半年成绩单。

.万科上半年净利同比增5.88%8月8日,万科中期报告显示,2011年上半年万科实现销售面积565.5万平方米,销售金额656.5亿元,同比分别增长76.7%和78.6%。

公司上半年实现营业收入199.89亿元,同比上升19.2%。

其中,归属于上市公司股东的净利润为29.8亿元,相比去年同期增加5.88%。

上半年实现基本每股收益0.27元,同比增加3.85%。

∙销售目标∙万科2011年全年计划销售目标为1400亿元,上半年仅完成47%。

∙土地储备∙万科前7月新增房地产开发项目22个,建筑面积约423万平米。

∙货币资金∙万科上半年持有货币资金407.8亿元,相比一季度末提高9.7%。

∙开工面积∙万科实现开工面积759万平方米,占年初制定的开工计划近六成。

财务数据金地上半年净利同比降六成押宝年底楼市翘尾8月20日,金地集团发布2011年中期报告显示,截至6月末实现销售面积81万平方米,销售金额 112.5亿元,分别较上年同期增长67.8%和109.3%。

由于全年竣工安排集中在第四季度,上半年金地结算资源有限,实现营业收入51.6亿元,净利润4.8亿元,同比分别下降41.0%和61.0%。

但随着下半年项目陆续竣工并结算,预计全年结算量较上年将有所增加。

∙销售目标∙金地全年销售目标为400亿元,上半年仅完成目标的四分之一。

∙土地储备∙金地仅得一块土地,占地面积8.1万平,建筑面积19.9万平米。

∙货币资金∙期末,金地持有货币资金156.1亿,为一年内到期借款的1.6倍。

∙开工竣工∙金地上调全年开工计划至383.5万平,竣工面积下调至207万平。

财务数据中海上半年房地产销售∙销售目标∙中海年初时定的销售目标是630万平方米,金额大概在800亿港币。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(三) 2月28日,杭州落实“新国八条” 细则出台,核心内容是“限购”

(四)《2010年中国城市房价排行榜》 广为流传

《2010年中国城市房价排行榜》广为流传

本网发现此排行榜数据漏洞百出,第 一时间发表评论,明确指出“这是哗众 取宠的炒作,不折不扣的假数字、假新 闻。”

(五)5月3日起,透明售房网网页改版, 取消发布每日均价不透明引质疑

寻求解决房地产市场的长效机制

但遗憾的是现在还是没有找到

“限购”改为“限售”

二三线城市先小幅度松动

还没有向下寻找到新的价格基准线,

且供应量较大的区块,

仍有可能继续向下寻找价格基准线

国务院将于本月召开相关会议分析上半 年经济形势并定调下半年政策思路。

中国房地产市场未来仍将有 巨大的发展空间

三个基本命题

2000年7月1日实施的《中华人民共和国

立法法》规定:“基本经济制度以及财政、

税收、海关、金融和外贸的基本制度只能制

定法律。 ”

“全国人民代表会大和全国人民代表大 会常务委员会行使国家立法权。 ”

一个月后,3月6日在全国两会上,财 政部部长谢旭人、国家税务局局长肖捷,同 时表示,“年内不会向其他城市或全国推 广。”

中海· 紫藤苑“千人大团购”活动,将原本拟精装后推出的剩余房源部分楼栋 共330多套将以毛坯形式一次性在6月初推出,被戏称为“裸奔事件”。目前, 毛坯已基本售罄。

6月25日,金都· 高尔夫艺墅东区小户型开盘。东区1#、3#、4#楼房源中, 1#是小区中难得的毛坯房源,起价18900元/平米,3#与4#为精装修房源,

①保障性住房,今年开工1000万套,需要1.3万亿,中

央政府仅给1000亿。

②教育基金(《国务院关于进一步加大财政教育投入的

意见》明确,从2011年1月1日起,各地区要从当年以招 标、拍卖、挂牌或者协议方式出让国家土地使用权取得的

土地出让收入中,按照扣除征地和拆迁补偿、土地开发等

支出后余额10%的比例,计提教育资金。)

经济硬着陆的风险

全球看空中国经济调门很高。

多个投行,甚至跃跃欲试做空中国

温家宝:货币和信贷供应恢复到了正常水平

温家宝温家宝:2011年CPI很难控制在4%以内 温家宝总理首次明确将政府控制通胀的目标放 宽至5%是实事求是的表态

多项事业在等待土地出让金嗷嗷待哺

(六)热点楼盘销售受到关注

3月16日,城市之星CBD5号50年产权城市精装公馆开盘,均价33600元/平 米,逆市热销。一个月后,又连续推出城市之星CBD6号,持续热销。至今

已基本售罄,成交金额约29.68亿。

4月17日,金都夏宫高层公寓荷院首发,推出1号和4号楼共360余套房源, 均价9500元/平米,折后价格不到9000元/平方米。这一定价远低于附近在 售的楼盘,拉低了临平北板块价格,销售火爆。

财政部、国税总局:房产税暂不推广

3月5日,国家税务总局局长肖捷在被问及房产税年内会不会 向其他城市或全国推广时表示,有关房产税目前主要是总结两 试点城市的经验,尚未得知北京和深圳被列入下一批房产税试 点城市的信息。 3月6日,财政部部长谢旭人接受证券时报记者独家专访时表示, 目前推广房产税至全国范围内的条件还不成熟,要等到试点取 得经验以后。这段期间仍需要积累经验,目前仍有大量工作要 做。

(五)杭州楼市价格幅宽加大, 结构调整取得重大进展

形成了以钱江科技城、临平北、塘栖、星桥、中泰、

仁和、瓶窑为代表,8000元/平米—10000元/平米的

价格体系。 下沙、临平、良渚、闲林,甚至丁桥,10000—13000

元/平米的价格体系。

首次置业者选择余地加大。

(六)高端物业、特别是拼接户型受到 “限购”、“限贷”政策的极大影响

装修标准将参考西区大户型,均价在24000元/平米。当日预定约50%。

6月30日,中外公寓均价14800元/平米低价首次面市,将金沙湖板块价格拉

回到一年半以前,当天128套房源首开预定98%。

6月30日,寰宇天下首批180-255平米御江大宅公开发售,均价28000元/

平米,当日预定超6成,吸金约8.8亿。

五、2011年下半年市场分析预测

(一) 市场特征仍会是政策市,

。 决定市场走势的最重要因素是政策

(二)下半年市场潜在供应量巨大 主城1371.9万方,余杭1155.7万方, 萧山323.8万方

(三)整个市场空前的沉闷和压抑,

这种情形不会持续太长时间

(四)货币紧缩政策阶段性到顶的迹象明显

实体经济有恶化趋势, 浙江、广东部分企业关门

(七)“仅有一次选择”的政策使“二手 房”市场遭受“灭顶”之灾

上半年杭州二手房共成交7268套, 也创下了5年来上半年成交最低

近5年内上半年二手房成交套数变化

套数

25000 20867 20000 15000 10423 10000 5000 0 07年 08年 09年 10年 11年 年份 8100 7268 12732 成交套数

二手房成交

7268套

库存大幅度增加,接近历史最高水平

2010年至今杭州主城区库存变化图

截止6月30日,主城区库存

29371套,其中住宅18065套,

含萧山、余杭库存53454套,其中 住宅37375套。

(二)典型的政策市特征

整个上半年呈现典型的“政策市”特 征

近6个月主城区商品房(不含经济房)预定成交走势图

7月4日,A股市场表现积极,大涨2%

人民日报7月4日发表文章指出:

“把过高过快增长的房价降下来,并不是 打压房地产。作为支柱产业,房地产的波 动直接影响着经济的平稳运行。楼市调控, 不仅要把房价降下来,也要尊重房地产发

展的规律,引导房地产市场规范、健康发

展。”

(五)如果政策松动会怎么松?

调控的本意是以时间换空间

一、2011年上半年杭州楼市十大特征

(一)成交低迷,库存增大

上半年成交惨淡,创5年来半年成交新低

上半年主城区商品房仅 成交

近5年内上半年二手房成交套数变化

11031套

套数

25000 20867 20000 15000 10423 10000 5000 0 07年 08年 09年 10年 11年 年份 8100 7268 12732 成交套数

(三) 上半年成交楼盘的类型和价位分析, 也印证了“双限”政策影响

2011年上半年成交套数前十

序号 1 2 3 4 5 6 7 8 9 10 楼盘 紫藤苑 自在城 东方红街 江语海 湾天地 万家星城 城市之星 上东城 世茂江滨花园 西溪蝶园 区域 西湖区 西湖区 江干区 下沙区 下沙区 下城区 江干区 江干区 下沙区 西湖区 套数(套) 517 475 457 402 373 309 304 269 265 254

刚性需求楼盘占据50%,“不限购”、“不限贷”楼盘占 30%。

(四)多个板块价格波动, 开始向下寻找新的价格基准线

临平北——金都· 夏宫4月以9000元/平米的价格开盘。 申花路——保利· 香槟国际6月以23000元/平米的价格开盘。 金沙湖——德信· 中外公寓6月30日以14800元/平米的价格 开盘。 滨江核心区沿江——中海· 寰宇天下6月30日以20000元/平 米的起价开盘。 临平——贝利· 珑昕泽第以10000元/平米的价格开盘。 均打破了原有的价格基准线。

(十)开发商预期悲观,拿地热情大减, 土地市场极度冷清,大量地块有待出让, 各级地方政府财政吃紧

主城区卖地不足80亿,创下近五年卖地新低

杭州主城区、余杭、萧山上半年卖地一览表 主城区 (亿) 1月 2月 3月 4月 5月 6月 合计 0 12.1819 11.5313 20.78 17.0486 16.0116 77.5534 余杭 ( 亿) 15.2686 33.3778 9.5705 19.747 15.9616 8.3638 102.2893 萧山 (亿) 83.9406 0 0 3.573 10.05 2.37 99.9336

(八)随着轨道交通开通的日益临近,整 个城市从单一核心向树枝型的多核心过 渡加快,余杭楼市撑起杭州半壁江山

上半年余杭成交7497套,与主 城的11031套相差3534套,成

交量达到主城区的68%。

(九)非住宅物业大行其道

住宅成交

商铺成交

写字楼成交

30%

7%

63%

据住在杭州网统计,2011年上半年成交的新房中, 非住宅类物业占比达37%。

二、上半年杭州楼市重要时间节点和事件

(一) 1月27日,史上最严厉的调控措 施“新国八条”出台

8条措施中,最引人关注的是限

购措施,“明确各直辖市、计划单

列市、省会城市和房价过高、上涨过 快的城市,在一定时期内,要从严制 定和执行住房限购措施。”

(二) 1月28日,在没有法律依据的前提 下,强行在上海和重庆进行房产税试点, 并引起极大争议。

1.中国经济高速发展结束了没有? 2.中国快速城市化进程结束了没有? 3.中国人民改善居住条件和品质的愿望结束了

没有?

谢谢!

国务院副总理王岐山7月2日表示,“面对当前极为复 杂不确定的国内外形势,处理好经济发展、调整结构、控 制通胀三者的关系,实现全年经济社会发展目标,是一件 很难的事情。金融系统要按照中央的要求和部署,把握好

稳健的货币政策执行力度,服从和服务于国民经济发展大

局,坚持有保有压,着力优化信贷结构,毫不动摇地加强 小企业等薄弱环节的资金支持。”