香港税局估计评税税额很高,反对税局评香港公司税税金的递交材料表格

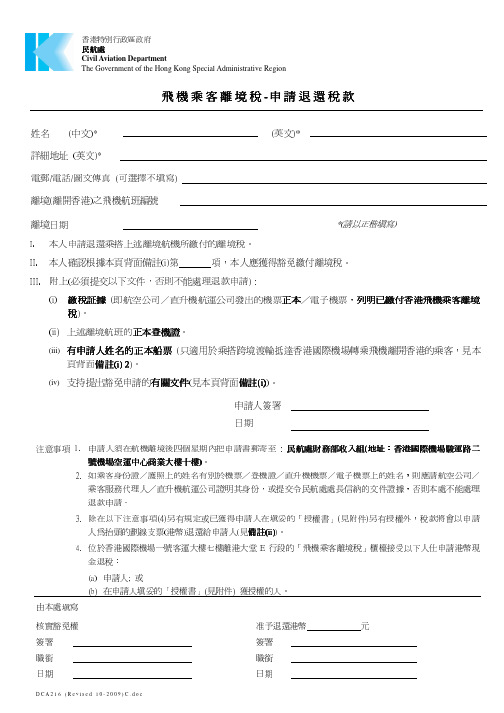

香港民航离境税退还申请表

3. 除在以下注意事項(4)另有規定或已獲得申請人在填妥的「授權書」(見附件)另有授權外,稅款將會以申請 人為抬頭的劃線支票(港幣)退還給申請人(見備註(ii))。

B.

已收到退稅支票者

1. 把 退 稅 支 票 及 填 妥 的 「 授 權 書 」 (見 附 件 )交 還 本 處 , 以 授 權 本 處 簽發以他人為抬頭人的支票,而該人士在香港的銀行有開立帳 戶;或

2. 在 下 次 來 港 時 把 退 稅 支 票 連 同 本 處 的 說 明 信 件 一 併 提 交 位 於 香 港 國際機場一號客運大樓七樓離港大堂 E 行段的「飛機乘客離境 稅」櫃檯,申請港幣現金退稅;或

DCA216 (Revised 10-2009)C.doc

退還飛機乘客離境稅授權書

附件

乘客姓名: (請 以 正 楷 填 寫 )

離境航班編號:

離境日期:

有關本人申請退還乘搭上述離境航機所繳付的飛機乘客離境稅一事:

* 本人現授權民航處發出 英 文正 楷 填 寫 ) 為 抬 頭 人 的 退 稅 支 票 。

/電子機票,

稅)。

正本登機證 (ii) 上述離境航班的

。

有申請人姓名的正本船票 (iii) 備註(i) 2 頁背面

)。

(只適用於乘搭跨境渡輪抵達香港國際機場轉乘飛機離開香港的乘客,見本

有關文件 備註(i) (iv) 支持提出豁免申請的

(見本頁背面

)。

申請人簽署

日期

注意事項 1. 申請人須在航機離境後四個星期內把申請書郵寄至 : 民航處財務部收入組(地址:香港國際機場駿運路二 號機場空運中心商業大樓十樓)。

香港税法精讲

香港公司利得税应税所得范围根据香港税例,在考虑任何人士的纳税义务时,先确定其盈利来源是在香港,还是在外地。

买卖货物盈利,按税局指引规定,如果购货及销货合约均在外地达成,其盈利方可免税。

如果生产工序迁往内地,如果其实际生产活动在国内进行,但其他的管理、设计、生产技术等皆由香港提供,50%的盈利应视为在香港生产而缴纳利得税。

内地企业所得税应税所得,既包括纳税人来源于中国境内所得,也包括来源于境外的所得。

纳税年度香港政府无硬性规定纳税年度,纳税人可采用公历上年4月1日起至下年3月31日止,亦可采用公历1月1日起至12月31日止,或阴历年底。

多数有限公司纳税年度是采用公历3月31日或12月31日。

内地企业所得税的纳税年度统一规定为公历1月1日起至12月31日止。

缴税方法与纳税期限香港公司计算利得税采取暂缴税方式。

暂缴税通常是根据上一年度之盈利计算,属于估计性质,须持当年评税基期内盈利确定后,再予以调整。

香港公司纳税期较长,利得税申报表是一年填报一次,而且,不管会计年度是采用公历3月31日或12月31日,其开始申报时间均定于每年4月份,并可根据公司的具体情况申请延期。

如会计年度是12月31日的,最后申报期为8月,如会计年度为3月31日的,则最后申报期为11月。

一般情况下,交第一期利得税款的时间约为会计年度后10-11月。

内地企业所得税是实行按年计算,分月或分季预缴,年终汇算清缴,多退少补的征缴办法。

纳税在月份或季度终15天内,填报预缴所得税申报表,并在规定期限内缴纳税款。

年终汇算清缴在年终后4个月内进行,纳税人在年度终了后45日内,向其所在地主管税务机关报送会计报表和所得税申报表,办理年终汇算。

坏账损失的处理香港公司对应收未收账款是否作坏账损失处理,由公司董事会决定,不用上报税务部门批准。

当然,也要取得债务人有关无法偿还债务的证明,如债务人已破产、清盘、失踪等资料。

内地企业对应收账款作坏账损失处理,该费用支出在计算企业所得税额时能否与收益抵消,取决于企业所属税务机关对该笔坏账的审批结论。

最新香港个人所得税报税攻略!你不得不收藏!

最新香港个人所得税报税攻略!你不得不收藏!十五万港漂都在这儿又到一年5月,港漂们有没有收到税局会寄来的报税表呢?大家是否对表格中要填报的数字有些疑惑,不知道从何下笔?又很疑惑按自己的收入,要上报多少的薪俸税才算合理?圈君今天就给大家介绍一下香港的个人所得税,即薪俸税,以及一些常用的税务计算方法,让你对报税程序做到心中有数。

首先,我们先来看看在香港哪些人需要缴纳薪俸税!薪俸税的纳税对象和范围根据香港《税务条例》的规定,在香港,大部分因担任职位、受雇工作或收取退休金而获得入息的人士,均须缴纳薪俸税。

同时,该收入必须于香港产生或得自香港。

一般来说,跟香港公司或于香港营业的公司签署了雇佣合同,并且主要工作地点在香港,所获得的工资收入均符合此要求。

(图片来源:网络)除了工资,入息还包括佣金、小费、花红、津贴、额外赏赐、代替假期的工资、退休离职时发放的奖赏或酬金、约满酬金及非现金利益,例如提供居所和发放股份奖赏。

在某些特殊的情况下,比如,雇员的全部职责均在香港以外的地区执行;或者是跟海外或者内陆公司签署的雇佣合同,一年之中有部分时间在香港工作。

原则上该雇员的收入应按在香港工作的时间比例在香港缴纳薪俸税。

税局会就个案具体分析,以决定该雇员具体的纳税收入。

薪俸税的缴纳年度香港薪俸税的纳税年度是每年的4月1日至次年的3月31日。

雇员需就此期间的全部收入向税局申报。

每年度的暂缴薪俸税是根据上年度的入息减去扣减项目(和免税额)来评定。

薪俸税的征收流程每年的3月31日纳税年度结束之后,税局会向每一家公司发出IR56B表格,该表格用来申报该公司每一个员工上一个纳税年度从该公司获得的全部收入。

IR56B表格中包括了雇员的基本职位信息、员工上一个纳税年度公司全部个人入息收入表、公司为雇员提供的住所详情表等,需在一个月之内填写表格并寄回税局。

IR56B表格填写参考样本(图片来源:香港税务局网站)说到这里,圈君就可以带大家一起来报一次税了!大概到5月中旬,税局会根据公司的名单陆续向每一个员工寄出一个绿色的信封装着绿色的报税表。

国家税务总局关于印发内地和香港税收安排第二议定书及税务主管当局代表换函的通知

国家税务总局关于印发内地和香港税收安排第二议定书及税务主管当局代表换函的通知文章属性•【制定机关】国家税务总局•【公布日期】2008.06.25•【文号】国税发[2008]70号•【施行日期】2008.06.25•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】税收征管正文国家税务总局关于印发内地和香港税收安排第二议定书及税务主管当局代表换函的通知(国税发〔2008〕70号)各省、自治区、直辖市和计划单列市国家税务局、地方税务局:2007年9月10日至11日,内地税务主管当局代表和香港税务主管当局代表在北京就《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》(以下简称《安排》)部分条款的理解及执行问题进行了磋商,磋商结果分别以第二议定书及主管当局代表换函的形式予以确认。

近日双方已完成上述议定书生效所必需的法律程序,确认该第二议定书自2008年6月11日起生效。

现将该第二议定书文本和双方税务主管当局代表于2007年9月11日的换函印发给你们,请遵照执行。

附件:1.内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排第二议定书2.关于执行《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》有关问题的函3.关于执行《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》有关问题的复函国家税务总局二○○八年六月二十五日附件1内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排第二议定书内地和香港特别行政区,修订2006年8月21日在香港签订的《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》(以下简称《安排》),达成协议如下:第一条取消《安排》第二条第三款(一)项的规定,用下列规定代替:“(一)在内地:1.个人所得税;2.企业所得税。

”第二条取消《安排》第四条第一款(一)项的规定,用下列规定代替:“(一)在内地,是指按照内地法律,由于住所、居所、成立地、实际管理机构所在地,或者其他类似的标准,在内地负有纳税义务的人。

香港公司利得税

香港公司利得税应税所得范围根据香港税例,在考虑任何人士的纳税义务时,先确定其盈利来源是在香港,还是在外地。

买卖货物盈利,按税局指引规定,如果购货及销货合约均在外地达成,其盈利方可免税。

如果生产工序迁往内地,如果其实际生产活动在国内进行,但其他的管理、设计、生产技术等皆由香港提供,50%的盈利应视为在香港生产而缴纳利得税。

内地企业所得税应税所得,既包括纳税人来源于中国境内所得,也包括来源于境外的所得。

纳税年度香港政府无硬性规定纳税年度,纳税人可采用公历上年4月1日起至下年3月31日止,亦可采用公历1月1日起至12月31日止,或阴历年底。

多数有限公司纳税年度是采用公历3月31日或12月31日。

内地企业所得税的纳税年度统一规定为公历1月1日起至12月31日止。

缴税方法与纳税期限香港公司计算利得税采取暂缴税方式。

暂缴税通常是根据上一年度之盈利计算,属于估计性质,须持当年评税基期内盈利确定后,再予以调整。

香港公司纳税期较长,利得税申报表是一年填报一次,而且,不管会计年度是采用公历3月31日或12月31日,其开始申报时间均定于每年4月份,并可根据公司的具体情况申请延期。

如会计年度是12月31日的,最后申报期为8月,如会计年度为3月31日的,则最后申报期为11月。

一般情况下,交第一期利得税款的时间约为会计年度后10-11月。

内地企业所得税是实行按年计算,分月或分季预缴,年终汇算清缴,多退少补的征缴办法。

纳税在月份或季度终15天内,填报预缴所得税申报表,并在规定期限内缴纳税款。

年终汇算清缴在年终后4个月内进行,纳税人在年度终了后45日内,向其所在地主管税务机关报送会计报表和所得税申报表,办理年终汇算。

坏账损失的处理香港公司对应收未收账款是否作坏账损失处理,由公司董事会决定,不用上报税务部门批准。

当然,也要取得债务人有关无法偿还债务的证明,如债务人已破产、清盘、失踪等资料。

内地企业对应收账款作坏账损失处理,该费用支出在计算企业所得税额时能否与收益抵消,取决于企业所属税务机关对该笔坏账的审批结论。

香港税务条例释义及执行指引

中华人民共和国香港特别行政区税务局税务条例释义及执行指引第15号(修订本)A部:有关亏损的税项宽免限制(第22B条)B部:租赁安排(第39E条)C部:一般反避税条文(第61条)D部:一般反避税条文(第61A条)E部:亏损公司(第61B条)F部:RAMSAY原则G部:避税个案的罚则H部:有关租赁融资的指引I部:事先裁定本指引旨在为纳税人及其授权代表提供资料。

它载有税务局对本指引公布时有关税例的释义及执行。

引用本指引不会影响纳税人反对评税及向税务局局长、税务上诉委员会及法院提出上诉的权利。

本指引取代于1986年5月1日、1990年11月15日和1992年9月发出的指引。

税务局局长刘麦懿明2006年1月税务条例释义及执行指引第15号(修订本)目录段数引言 1A部:有关亏损的税项宽免限制(第22B条)有关亏损的税项宽免限制 2B部:租赁安排(第39E条)一般情况 8租约 9 辨认参与人士的身分 10售后租回 11完全或主要在香港以外地方使用 16船舶或飞机 20杠杆租赁 21C部:一般反避税条文(第61条)一般情况 24「交易」 26虚假或虚构的含义 27D部:一般反避税条文(第61A条)一般情况 30第61A条 – 基本问题 33「交易」的存在 34是否获得税项利益 37唯一或主要目的 39评税机制 45两条一般反避税条文的应用 48E部:亏损公司(第61B条)一般情况 50 须予考虑的事宜 51F部:Ramsay原则55G部:避税个案的罚则58H部:有关租赁融资的指引租赁的一般情况 63杠杆租赁 67I部:事先裁定须提供的资料 83就拟进行的杠杆租赁交易提出要求裁定的时间 85引言公平税制的一项重要特质是纳税人不能利用虚构、虚假或精心铺排的安排逃避课税。

香港特别行政区政府透过在《税务条例》制定特定和一般反避税条文,致力加强这项特质。

本指引旨在概述本局对多项特定和一般反避税条文(即第22B条、39E条、61条、61A条和61B条)的释义及执行方面的事宜。

香港税收法规指南2012-2013

说明书税务局所课征的税项指南2012 – 2013香港特别行政区政府税务局税务局所课征的税项指南本说明书是为不熟悉香港税务法例的人士而印制的,由于只属概略性质,故对税例只作广泛的叙述。

如希望获得更详尽的资料,可浏览本局网页(网址:.hk)或参考有关法例。

目录页数香港税务 1 – 32 利得税 1 – 7 课税范围 1 – 2 评税的基础 22 – 3非居港人士及为非居港人士服务的代理人豁免及扣除 3 – 5税务优惠 6亏损 6折旧免税额7账簿及纪录7 薪俸税8 – 15 课税范围8评税的基础8丈夫与妻子的入息9获准的扣除项目9 – 11 税率12税款宽减12示例13 – 15页数物业税16 课税范围16评税的基础16供业主用作商业用途的物业16 免税额17 – 21 个人入息课税22 – 2324根据《税务条例》纳税人须负的义务(薪俸、利得和物业税)根据《税务条例》雇主须负的义务25 填写报税表25 可扣除的慈善捐款26 双重课税26 收税程序26 – 28 其他税项28 – 32 印花税28 – 29 遗产税30 博彩税30 商业登记30 – 31 酒店房租税31 瞒税是一项刑事罪行32 提交不真确报税表的后果32 事先裁定32 进一步资料32说明书《税务条例》(第112章)规定征收3种直接税。

课税年度是由4月1日至翌年3月31日。

《税务条例》规定征收的税项:-利得税薪俸税物业税利得税课税范围凡在本港经营任何行业、专业或业务而从该行业、专业或业务获得于香港产生或得自香港的所有利润(由出售资本资产所得的利润除外)的人士,包括法团、合伙商号、信托人或团体,均须缴税。

征税对象并无本港居民或非本港居民的分别。

因此,本港居民可从海外赚取利润而无须在本港纳税,反过来说,非本港居民如在本港赚取利润,则须在本港纳税。

至于业务是否在本港经营及利润是否得自本港的问题,主要是根据事实而定,但所采用的原则可参考香港及其他奉行普通法的法院所判决的税务案例。

香港税务指南2020

香港税务指南2020目录投资基本信息2香港税项概览4企业税务 : 利得税5利得税合规义务8预提税9个人税务 : 薪俸税10薪俸税合规义务13转让定价规则14反避税规则14其他税项/征费15税收协定17香港税务指南2020 投资基本信息货币~ 港元外汇管制~ 香港不实行外汇管制。

香港对境外投资没有最低要求或任何限制,外国投资者可以投资或汇出资本,转换和汇出直接投资产生的利润和股息。

投资者可以通过公开交易市场将其资本带入香港,并以同样的方式汇出资金。

税务机构~香港税务局会计准则/财务报表~《香港财务报告准则》适用。

于香港设立的公司必须制备经审计的年度财务报表。

上市公司必须向公司注册处提交年度财务报表备案。

私人公司可不必向公司注册处提交年度财务报表备案,但必须妥善保存会计账簿和记录。

经审计的财务报表须连同年度利得税报税表(小型法团除外)提交香港税务局。

主要企业类型~ 香港主要企业类型:有限公司(包括上市公司和私人公司)、合伙企业、独资企业和境外法团的分支机构或代表处。

在香港以成立有限公司最为常见,其中大部分为私人股份有限公司。

在香港成立有限公司,必须最少有一名自然人董事及公司秘书。

非居于香港的人士可被委任为公司董事。

有限公司的股东不一定要为香港居民。

境外法团在港开设的分支机构在法律上并不被视为独立于母公司的法人机构。

境外法团的代表办事处功能有所限制,不可以从事营利性的商业活动。

公司注册~ 所有在香港从事活动的企业,无论是否在香港注册成立,都必须在开业后1个月内从香港税务机构(即香港税务局)办理「商业登记证」。

除「商业登记证」外,在香港注册成立的本地公司必须从公司注册处申领「公司注册证明书」。

在外地成立,但于香港设立营业地点的公司,必须在设立营业地点后1个月内向公司注册处申请注册为「注册非香港公司」。

香港提供一站式公司注册及商业登记服务。

网上申请公司注册及商业登记一般最快可在1小时内办妥。

香港税项概览按《税务条例》征收的税款主要有三种,分别为利得税、薪俸税和物业税。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

很多情况下,企业被评估的税过高,如:

还没递交税表,就收到估计评税通知书,而且要交额度还不少; 收到税表,还没来得及递交; 刚做完审计,交完审计报告,就收到估计评税通知书; 交了利得税表,但收到的评税/估计评税通知书上额度更大。

應評稅值* 為$

。

3. □ 應評稅利潤過高,因所評數額只屬估計。本人已經/現/將會* 提交截至 課稅年度的評稅基期內的帳目核證副本。

年 3 月 31 日止

4. □ 貴局沒有考慮本人/配偶* 的業務虧損 $

。

業務名稱為

,商業登記號碼為

。

扣除 5. □ 本人並未獲扣除個人進修開支/支出及開支/認可慈善捐款* ,有關詳情如下:

子女姓名

出生日期

年滿 18 歲但因殘疾而不能工作,請填「2」。

「 」 請填「1」或「2」

「 」 請填「1」或「2」 11. □ 本人並未獲給予單親免稅額。 12. □ 本人並未獲給予供養父母/祖父母/外祖父母/兄弟姊妹* 免稅額,有關受養人的資料,請參閱隨函夾附

的 IR6071表格#/IR6044表格#。

你提供的資料將用於稅務用途。本局亦可能會把部分資料交給法例授權接收的其他人士。除了《個人資料(私隱)條例》規定的豁免範圍之外,你有權要求查閱及改正你的個人資料。有關要求應向評稅主任提出。

IR831 (7/2013)

致 : 稅務局局長 [ 香港告士打道郵政局郵箱 28777 號,傳真號碼 : 2877 1232 ]

檔案號碼:

日期:

課稅年度:

通訊地址:

稅單號碼:

繳稅日期:

日間聯絡電話:

反對/申請修訂評稅* 通知書

基於以下註有 號的原因,本人反對/申請修訂* 上述課稅年度評稅: (註 1:提出反對/申請修訂評稅之前,請參閱列印於評稅通知書的評稅主任附註/評稅計算表。) (註 2:為方便評稅主任盡快處理你的反對,你可連同此通知書一併提交有關的證明文件。)

6. □ 本人支付給認可退休計劃的強制性供款並未獲得扣減。

截至

年 3 月 31 日止 1 年內有關供款為 $

。

7. □ 本人並未獲得為出租物業支付的利息/居所貸款利息* 的扣減,有關申索資料已詳列於隨函夾附的IR6072 表格#。

8. □ 本人並未獲扣除長者住宿照顧開支,有關開支的資料,請參閱隨函夾附的IR6071表格#。

免稅額

9. □ 本 人 並 未 獲 給 予 已 婚 人 士 免 稅 額 。 本 人 於

年

月

日結婚,配偶的姓名

是

,他/她* 的身分證號碼為

。

他/她* 在截至

年 3 月 31 日止 1 年內沒有賺取應課薪俸稅的入息。

10. □ 本人並未獲給予子女免稅額。子女詳情如下:

如年滿 18 歲但未滿 25 歲並接受全日制教育,請填「1」;

13. □ 本人並未就 為

(如適用)。

獲給予傷殘受養人免稅額。他/她* 的政府傷殘津貼檔案號碼

其他原因 14. □

逾期提出反對(如適用) 未能在評稅通知書發出日起計 1 個月內提交反對通知書的原因︰

申請人姓名:

簽署:

* 將不適用的刪去

□ 請在適當方格內加「√」號

# 該表格可在稅務局網頁.hk 下載或透過「表格傳真服務」(2598 6001)索取。

在未有提交報稅表的情況下作出估計評稅

1. □ 有關入息是在未有提交報稅表的情況下作出估計,因此評稅過高。本人已經/現* 提交報稅表。

(註 3:你必須提交報稅表,否則反對無效。並請將入息、扣除及免稅額的詳細資料填寫於該報稅表的有

關欄內。)

入息

2. □ 薪金收入/所有出租物業的應評稅值* 過高。截至

年 3 月 31 日止 1 年內收取的實際薪金/

如果收到评税或估计评税通知书后,企业认为所刊载的税款金额与实际不符 合怎么办?可以向税局提交反对,并提交有关的材料。

======下页是用于反对香港税局评税结果的表格=====

本文档共计五页,以上前四页部分免费阅读,我们也精心整理了填写经 验,阁下可以付费后下载。

付费下载后,您将获得:

1) 我们的填写经验,若有不明白地方,可以联ቤተ መጻሕፍቲ ባይዱ我们给出建议; 2) 表格原文档,可供打印填写使用。