内蒙古自治区煤炭资源税洗选煤折算率表

资源税计算案例

资源税计算案例资源税是指对自然资源的开采、利用所征收的税费,是一种特殊的税收形式。

资源税的计算涉及到多个因素,包括资源类型、开采量、市场价格等。

下面,我们将通过一个资源税计算案例来详细介绍资源税的计算方法。

假设某矿山开采了一定数量的煤炭,现在需要计算其应缴纳的资源税。

首先,我们需要确定煤炭的市场价格。

假设煤炭的市场价格为每吨1000元。

接下来,我们需要确定资源税的税率。

假设煤炭的资源税税率为5%。

根据以上数据,我们可以开始计算资源税的具体金额。

资源税的计算公式为,资源税=开采量×市场价格×资源税税率。

假设该矿山一年开采煤炭10000吨,那么资源税=10000×1000×5%=50,000元。

在实际操作中,资源税的计算还需要考虑到一些特殊因素,比如资源税的优惠政策、不同地区的资源税政策等。

因此,在进行资源税计算时,需要对相关政策进行详细了解,并结合实际情况进行计算。

另外,资源税的申报和缴纳也需要按照国家税务部门的规定进行。

矿山企业在计算资源税后,需要按时进行申报,并缴纳相应的税款。

对于未按时申报和缴纳资源税的企业,将面临罚款甚至其他法律责任。

总的来说,资源税的计算涉及到多个因素,需要企业对相关政策进行了解,并结合实际情况进行计算和申报。

只有做到及时、准确地计算和缴纳资源税,企业才能遵纪守法,保证自身的合法权益,同时也为国家的税收秩序做出贡献。

通过以上资源税计算案例的介绍,相信大家对资源税的计算方法有了更深入的了解。

希望各企业能够严格遵守资源税相关政策,做好资源税的计算和申报工作,共同维护税收秩序,促进经济发展。

6.2.16.2资源税的税率与计算

二、计税依据

(一)销售额

3.特殊情形下销售额的确定

(1)纳税人开采应税矿产品由其关联单位对外销售的,按 其关联单位的销售额征收资源税。

(2)纳税人既有对外销售应税产品,又有将应税产品用于 除连续生产应税产品以外的其他方面的(包括用于非生产项目 和生产非应税产品),则自用的这部分应税产品按纳税人对外 销售应税产品的平均价格计算销售额征收资源税。

② 收取时开具省级以上财政部门印制的财 政票据。

③ 所收款项全额上缴财政。

二、计税依据 1.关于销售额的认定

(一)销售额

运杂费是指应税产品从坑口或洗选(加工)地到车站、码头 或购买方指定地点的运输费用、建设基金及随运销产生的装卸、 仓储、港杂费用。运杂费用应与销售额分别核算,凡未取得相应 凭据或不能与销售额分别核算的,应当一并计征资源税。

二、计税依据 1.关于销售额的认定

(一)销售额

价外费用不包括的 项目内容

(1)同时符合以下条件的代垫运输 费用:

① 承运部门的运输费用发票开具给购买 方的。

② 纳税人将该项发票转交给购买方的。

(2)同时符合以下条件代为收取的 政府性基金或者行政事业性收费:

① 由国务院或者财政部批准设立的政府性 基金,由国务院或者省级人民政府及其财 政、价格主管部门批准设立的行政事业性 收费。

√ 从价定率计算 √ 从量定额计算 √ 煤炭资源税的计算

一、从价定率计算

计算方法

从价定率计算方法下,应纳资源税额等于销售额乘以适用税率。基本计算公式 为:

应纳税额=应税产品的销售额×比例税率 【例】大庆某油田9月份销售原油20 000吨,开具增值税专用发票取得销售额 10 000万元、增值税额1 300万元,资源税适用的税率为8%。计算该油田9月应 纳资源税税额。 根据应税产品的销售额和规定的税率可以计算应纳税额,具体计算过程为: 应纳税额=销售额×比例税率=10000×8%=800(万元)

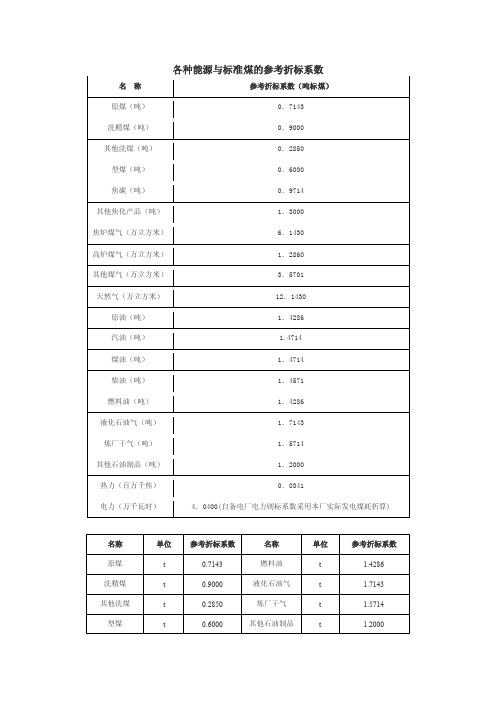

各种能源折标准煤参考系数新

各种能源折标准煤参考系数(新)(编者说明:2008年6月1日正式实施的最新国家标准GB/T 2589-2008《综合能耗计算通则》,本标准代替GB/T 2589—1990《综合能耗计算通则》。

该标准有两个附录,第一次从国家标准角度给出了各种能源折标准煤参考系数,解决了困扰节能工作者多年的关于能源统计的折标问题)。

附录A(资料性附录)各种能源折标准煤参考系数附录 B(资料性附录)耗能工质能源等价值2589-2008《综合能耗计算通则》,本标准代替GB/T 2589—1990《综合能耗计算通则》。

中华人民共和国国家标准GB/T 2589—2008代替GB/T2589—1990综合能耗计算通则General principles for calculation of total production energy consumption2008-02-03发布 2008-06-01实施前言本标准代替GB/T 2589—1990《综合能耗计算通则》。

本标准与GB/T 2589—1990相比,主要修改内容如下:——修改了格式;——更新了引用标准;——增加了术语;——进一步细化了能源种类;——修改了综合能耗的分类;——简化了计算公式;——增加了附录。

本标准的附录A和附录B是资料性附录。

本标准由国家发展和改革委员会资源节约和换进保护司、国家标准化管理委员会工业标准一部提出。

本标准由全国能源基础与管理标准化技术委员会归口。

本标准主要起草单位:国家发展和改革委员会能源研究所、中国标准化研究院、中国技能监察信息网。

本标准主要起草人:胡秀莲、李爱仙、陈海红、辛定国、张管生、郑彬。

本表准所代替标准的历次版本发布情况为:——GB 2589—1981;GB 2589—1990。

1 范围本标准规定了综合能耗的定义和计算方法。

本标准适用于用能单位能源消耗指标的核算和管理。

2 规范性引用文件下列文件中的条款通过本标准的引用而成为本标准的条款。

煤炭洗选环境保护税

煤炭洗选环境保护税第一条纳税人开采并销售应税煤炭按从价定率办法计算缴纳资源税。

应税煤炭包括原煤和以未税原煤(即:自采原煤)加工的洗选煤。

原煤是指开采出的毛煤经过简单选矸(矸石直径50mm以上)后的煤炭,以及经过筛选分类后的筛选煤等。

洗选煤是指经过筛选、破碎、水洗、风洗等物理化学工艺,去灰去矸后的煤炭产品,包括精煤、中煤、煤泥等,不包括煤矸石。

第二条煤炭资源税应纳税额按照原煤或者洗选煤计税销售额乘以适用税率计算。

原煤计税销售额是指纳税人销售原煤向购买方收取的全部价款和价外费用,不包括收取的增值税销项税额以及从坑口到车站、码头或购买方指定地点的运输费用。

洗选煤计税销售额按洗选煤销售额乘以折算率计算。

洗选煤销售额是指纳税人销售洗选煤向购买方收取的全部价款和价外费用,包括洗选副产品的销售额,不包括收取的增值税销项税额以及从洗选煤厂到车站、码头或购买方指定地点的运输费用。

第三条在计算煤炭计税销售额时,纳税人原煤及洗选煤销售额中包含的运输费用、建设基金以及伴随运销产生的装卸、仓储、港杂等费用的扣减,按照《财政部国家税务总局关于煤炭资源税费有关政策的补充通知》(财税〔2015〕70号)的规定执行。

扣减的凭据包括有关发票或者经主管税务机关审核的其他凭据。

运输费用明显高于当地市场价格导致应税煤炭产品价格偏低,且无正当理由的,主管税务机关有权合理调整计税价格。

第四条洗选煤折算率由省、自治区、直辖市财税部门或其授权地市级财税部门根据煤炭资源区域分布、煤质煤种等情况确定,体现有利于提高煤炭洗选率,促进煤炭清洁利用和环境保护的原则。

洗选煤折算率一经确定,原则上在一个纳税年度内保持相对稳定,但在煤炭市场行情、洗选成本等发生较大变化时可进行调整。

洗选煤折算率计算公式如下:公式一:洗选煤折算率=(洗选煤平均销售额-洗选环节平均成本-洗选环节平均利润) ÷洗选煤平均销售额×100%洗选煤平均销售额、洗选环节平均成本、洗选环节平均利润可按照上年当地行业平均水平测算确定。

内蒙古自治区资源税实施办法

内蒙古自治区资源税实施办法文章属性•【公布机关】内蒙古自治区政府法制办公室•【公布日期】2012.03.26•【分类】其他正文内蒙古自治区资源税实施办法第一条根据《中华人民共和国资源税暂行条例》及有关规定,结合自治区实际,制定本办法。

第二条自治区境内开采本办法规定的矿产品或者生产盐(以下称开采或者生产应税产品)的单位和个人,为资源税的纳税人,应当依照《中税华人民共和国资源税暂行条例》、《中华人民共和国资源税暂行条例实施细则》及本办法缴纳资源税。

前款所称单位,是指企业和行政单位、事业单位、军事单位、社会团体及其他单位;所称个人,是指个体工商户和其他个人。

第三条资源税的税目、税率,按照本办法所附《资源税税目税率表明细表》(附件1)执行。

矿产品等级的划分,按照本办法所附《几个主要品种的矿山资源等级表(内蒙古部分)》(附件2)有关规定执行。

第四条《中华人民共和国资源税暂行条例实施细则》未列举名称且未确定具体适用税率的其他非金属矿原矿和有色金属矿原矿,其适用税率按照本办法所附《资源税税目税率表明细表》(附件1)执行。

除《资源税税目税率表明细表》列举的非金属矿原矿和有色金属矿原矿外,自治区境内开采其他非金属矿原矿和有色金属矿原矿未列举名称且未确定具体适用税率的,由自治区财政、税务行政主管部门根据实际提出具体适用税率的意见,报请自治区政府批准后执行,并报财政部和国家税务总局备案。

第五条对于划分资源等级的应税产品,本办法所附《几个主要品种的矿山资源等级表(内蒙古部分)》(附件2)中未列举名称的纳税人适用的具体税额,依照《资源税税目税率明细补充表》(附件3)执行。

第六条《资源税税目税率表明细表》(附件1)中所列部分税目的征税范围限定如下:(一)原油,是指开采的天然原油,不包括人造石油。

(二)天然气,是指专门开采或者与原油同时开采的天然气。

(三)煤炭,是指原煤,不包括洗煤、选煤及其他煤炭制品。

(四)其他非金属矿原矿,是指上列产品和井矿盐以外的非金属矿原矿。

资源税标准

纳税人将其开采的原煤,自用于连续。

生产洗选煤的,在原煤移送使用环节,不缴纳资源税,将开采的原煤加工为洗选煤销售的,以洗选煤销售额乘以折算率作为应税煤炭销售额,计算缴纳资源税。

洗选煤销售额,包括洗选副产品的销售额,不包括洗选煤从洗选煤厂到车站码头等的运输费用。

折算率可通过洗选煤销售额和,出洗选,环节,成本利润计算,也可通过洗选煤市场,价格与居所,用同类原煤市场价格的差额,及其综合回收率计算,折算率,由省,自治区,直辖市财税,部门,或其他授权地市,财税部门确定。

纳税人,同时以制裁未遂,原煤和外购已税,原煤加工洗选煤的,应当分别核算,未分别核算的,按上述规定计算缴纳资源税,纳税人将其开采的原煤是用于其他方面的,视同销售原煤,将其开采的原煤,加工为洗选煤自用的,视同销售洗选煤,缴纳资源税。

征税对象为,精,矿,纳税人,销售原矿石,应当将原矿销售额换算为精矿销售额,缴纳资源税,征税对象为原矿的纳税人,销售自产原矿加工的金矿,应将精矿销售额,折算为原矿销售额,缴纳资源税。

换算饼或者饭列,原则上,应通过原矿销售价,精矿销售价和选矿比计算,也可通过,原矿销售额加工环节,全成本和利润计算。

金矿与标准鉴定为征税对象,纳税人销售金原矿,精金矿的,应比照上述规定,将其销售额,换算为金店销售额,缴纳资源税。

换算并获得上列沿岸简便可行,公平合理的原则,由省级财税部门确定,并报财政部,国家税务总局备案,纳税人销售其自产原矿的可采用成本法或,市场法,昭阳矿销售额换算为,精矿销售额计算缴纳资源税。

纳税人申报的应税产品,销售额明显偏低,并且无正当理由的,有视同销售应税产品行为而无销售额的,除财政部,国家税务总局另有规定外,按下列顺序确定销售额。

你按纳税人最近时期同类产品的平均,销售价格确定,二,按其他纳税人,最近时期同类产品的平均销售价格确定,三,按组成计税价格确定。

销售数量,纳税人开采或者生产应税产品销售的,以实际销售数量为销售数量。

各省资源税税目税率明细表

安徽省

10.云南达亚有色金属有限 云南省

公司

11.安徽铜陵凤凰山铜矿 安徽省

12.黑龙江多宝山铜矿

黑龙江省

1.湖南七宝山铜矿

湖南省

2.湖南雷坪有色矿

湖南省

3.山西中条山蓖子沟铜矿 山西省

4.四川昭觉铜矿

四川省

5.九江矿冶总公司

江西省

6.突泉县莲花山矿业有限 内蒙古自治区

责任公司

7.陕西八一铜矿

陕西省

公司

三等

7.马钢南山铁矿凹山采场 安徽省

8.鞍钢眼前山铁矿

辽宁省

9.马钢南山铁矿东山采场 安徽省

10.唐钢棒磨山铁矿

河北省

四等

11.唐山钢铁集团有限责任 河北省

公司石人沟铁矿

12.重钢太和铁矿

四川省

13.武钢灵乡铁矿

湖北省

14.包钢黑脑包铁矿

内蒙古自治区

15.鞍钢大孤山铁矿

辽宁省

16.鞍钢东鞍山铁矿

8.四川会理大铜矿

四川省

9.四川拉拉铜矿

四川省

10.江西弋阳县旭日铜矿业 江西省

有限公司

11.江西铜业股份有限公司 江西省

德兴铜矿

12.山西中条山铜矿峪铜矿 山西省

13.安徽铜陵冬瓜山铜矿 安徽省

14.昆明汤丹矿业有限责任 云南省

公司

15.云南星焰有色金属股份 云南省

有限公司牟定采选厂

16.山西中条山胡家峪铜矿 山西省

(六)锡矿石

(七)锑矿石

(八)钼矿石

(九)镍矿石 (十)黄金矿

1.岩金矿石

2.砂金矿 (十一)钒矿石 (十二)未列举名称的其他 有色金属矿原矿

七、盐 (一)北方海盐 (二)南方海盐、井矿 盐、

2016-2017年各种能源折标煤系数(完整版)(总结)

附表二:各种能源折标准煤参考系数这是我能搜集到的全部啦。

工会党支部工作总结[工会党支部工作总结] xxxx年,我们工会党支部在师直党工委的正确领导下,认真学习贯彻“三个代表”重要思想,学习党的十六届四中全会精神,自觉用“三个代表”重要思想指导工作,进一步加强党支部的建设,在工作中较好的发挥了政治核心和战斗堡垒作用,工会党支部工作总结。

现将xxxx年的支部工作情况总结汇报如下。

一、努力加强党支部的思想建设、组织建设和作风建设1.思想建设:在工会全体党员中继续深入学习邓小平理论和“三个代表”的重要思想。

在党的十六大四中全会召开以后,认真学习大会的精神和文件,特别是对全会讨论通过的《关于加强中国共产党执政能力建设的决定》,不仅在支部成员内部认真学习贯彻,而且还在工会全体工作人员中传达贯彻学习。

坚持严肃认真地进行党员民主评议工作,切实解决党支部、党员中存在的问题和不足,努力提高全体党员的思想认识,为圆满完成全年的各项工作,提供思想保证。

同时开好领导班子民主生活会,认真征集职工意见,认真开展批评与自我批评,找差反思,并进行认真整改,进一步完善领导班子的工作。

全年共召开民主生活会2次,均取得了良好效果,大家普遍反映心更近了,关系更融洽了,工作氛围更加和谐了,团队的力量更加强大了。

2.加强党支部的组织建设,发挥先锋模范作用。

支部坚持“三会一课”制度,按时召开支委会、支部大会和党课学习,坚持党支部委员经常碰头,有问题及时研究解决。

努力提高组织生活质量,发挥党支部战斗力。

继续认真做好对入党积极分子的培养教育和考察、引导工作。

党支部认真贯彻《关于进一步开展“创建学习型组织,争做知识型职工”活动的通知》,认真组织党员参加学习,结合部门工作具体实际,发动党员积极投入“创争”活动,为我师的职工素质工程作出积极的贡献。

在支部内部,充分发挥领导干部和骨干党员的先锋模范作用,带动了支部工作跃上了一个新的台阶。

经支部考核评议,推荐经济工作部部长唐志刚同志为“优秀党员”和“优秀公务员”。