2021年学校财务分析报告范文

学校类财务分析报告(3篇)

第1篇一、前言随着我国教育事业的发展,学校作为人才培养的重要基地,其财务状况直接关系到教育质量和学校的发展。

本报告旨在通过对某学校近三年的财务数据进行分析,全面评估学校的财务状况,为学校管理层提供决策参考。

二、学校基本情况某学校位于我国中部地区,是一所集小学、初中、高中于一体的综合性学校。

学校现有教职工300余人,学生5000余人。

近年来,学校在教学、科研、社会服务等方面取得了显著成绩,但同时也面临着财务压力。

三、财务数据分析(一)收入分析1. 收入构成分析学校收入主要包括财政拨款、学费收入、捐赠收入和其他收入。

近三年,学校总收入分别为3000万元、3200万元和3400万元,逐年增长。

- 财政拨款:近三年财政拨款分别为1000万元、1100万元和1200万元,占收入比例逐年上升,说明政府对学校的支持力度加大。

- 学费收入:近三年学费收入分别为1000万元、1200万元和1400万元,占收入比例逐年下降,说明学校学费收入增长速度放缓。

- 捐赠收入:近三年捐赠收入分别为50万元、80万元和100万元,占收入比例逐年上升,说明学校社会影响力逐渐增强。

- 其他收入:近三年其他收入分别为50万元、60万元和70万元,占收入比例逐年上升,说明学校多元化经营取得一定成效。

2. 收入增长率分析学校总收入增长率近三年分别为6.7%、6.3%和5.0%,呈逐年下降趋势。

其中,学费收入增长率逐年下降,财政拨款增长率逐年上升,捐赠收入和其他收入增长率逐年上升。

(二)支出分析1. 支出构成分析学校支出主要包括人员经费、公用经费和基建经费。

近三年,学校总支出分别为2800万元、3000万元和3200万元,逐年增长。

- 人员经费:近三年人员经费分别为1000万元、1100万元和1200万元,占支出比例逐年上升,说明学校对教职工的投入逐年增加。

- 公用经费:近三年公用经费分别为700万元、800万元和900万元,占支出比例逐年下降,说明学校公用经费使用效率提高。

学校财务年度分析报告(3篇)

第1篇一、前言随着我国教育事业的快速发展,学校作为人才培养的重要基地,其财务状况对学校的正常运行和发展具有重要意义。

本报告旨在通过对学校2021年度财务状况的全面分析,总结学校财务管理的经验与不足,为学校未来财务决策提供参考。

二、2021年度学校财务概况1. 收入情况2021年度,学校总收入为XXX万元,同比增长XX%。

其中,财政拨款收入为XXX万元,占比XX%;学费收入为XXX万元,占比XX%;其他收入为XXX万元,占比XX%。

2. 支出情况2021年度,学校总支出为XXX万元,同比增长XX%。

其中,人员经费为XXX万元,占比XX%;公用经费为XXX万元,占比XX%;对附属单位补助为XXX万元,占比XX%。

3. 余额情况截至2021年底,学校银行存款余额为XXX万元,较年初增长XX%;事业基金余额为XXX万元,较年初增长XX%;其他资金余额为XXX万元,较年初增长XX%。

三、收入分析1. 财政拨款收入分析2021年度,财政拨款收入为XXX万元,同比增长XX%。

主要原因是国家加大对教育的投入,以及学校在科研项目、学科建设等方面的成绩显著。

2. 学费收入分析2021年度,学费收入为XXX万元,同比增长XX%。

这得益于学校在品牌建设、教学质量、就业率等方面的持续提升,吸引了更多优质生源。

3. 其他收入分析2021年度,其他收入为XXX万元,同比增长XX%。

主要原因是学校积极开展社会服务,承接各类项目,提高了学校的知名度和影响力。

四、支出分析1. 人员经费分析2021年度,人员经费为XXX万元,同比增长XX%。

主要原因是学校在人员招聘、工资调整、社会保险等方面加大了投入。

2. 公用经费分析2021年度,公用经费为XXX万元,同比增长XX%。

主要原因是学校在基础设施、设备购置、科研经费等方面加大了投入。

3. 对附属单位补助分析2021年度,对附属单位补助为XXX万元,同比增长XX%。

主要原因是学校附属单位在人才培养、科研等方面取得了显著成绩。

学校年度财务报告分析(3篇)

第1篇一、前言随着我国教育事业的不断发展,学校财务管理工作的重要性日益凸显。

本报告旨在对某学校2022年度的财务报告进行深入分析,以全面了解学校的财务状况、资金使用效率以及财务风险,为学校未来的财务决策提供参考。

二、学校财务报告概述1. 报告编制依据本报告依据《中华人民共和国会计法》、《事业单位财务规则》以及学校内部财务管理制度,对2022年度财务报表进行分析。

2. 报告内容报告主要包括资产负债表、利润表、现金流量表和附注等内容。

三、资产负债表分析1. 资产分析(1)流动资产分析2022年,学校流动资产总额为XX万元,较上年增长XX%。

其中,货币资金为XX万元,占流动资产的XX%;应收账款为XX万元,占流动资产的XX%;存货为XX万元,占流动资产的XX%。

分析:流动资产的增长表明学校资金周转较为顺畅,但应收账款占比较高,需关注应收账款的回收情况。

(2)非流动资产分析2022年,学校非流动资产总额为XX万元,较上年增长XX%。

其中,固定资产为XX万元,占非流动资产的XX%;在建工程为XX万元,占非流动资产的XX%。

分析:非流动资产的增长表明学校在基础设施建设和设备购置方面投入较大,有利于学校长期发展。

2. 负债分析(1)流动负债分析2022年,学校流动负债总额为XX万元,较上年增长XX%。

其中,短期借款为XX万元,占流动负债的XX%;应付账款为XX万元,占流动负债的XX%。

分析:流动负债的增长表明学校短期偿债压力较大,需关注短期借款的偿还情况。

(2)非流动负债分析2022年,学校非流动负债总额为XX万元,较上年增长XX%。

其中,长期借款为XX万元,占非流动负债的XX%。

分析:非流动负债的增长表明学校在长期投资方面投入较大,有利于学校长远发展。

3. 所有者权益分析2022年,学校所有者权益总额为XX万元,较上年增长XX%。

其中,实收资本为XX万元,占所有者权益的XX%;盈余公积为XX万元,占所有者权益的XX%。

大学的财务分析报告(3篇)

第1篇一、报告概述本报告旨在对某大学在过去一年的财务状况进行全面的梳理和分析。

报告内容涵盖财务状况概述、收入分析、支出分析、资产负债分析、现金流分析以及财务风险与对策等方面。

通过对财务数据的深入分析,旨在为学校管理层提供决策参考,促进学校财务管理的规范化、科学化。

二、财务状况概述1. 总收入:过去一年,学校总收入为XX万元,同比增长XX%,其中学费收入为XX 万元,占比XX%;科研经费为XX万元,占比XX%;其他收入为XX万元,占比XX%。

2. 总支出:过去一年,学校总支出为XX万元,同比增长XX%,其中人员经费为XX 万元,占比XX%;教学经费为XX万元,占比XX%;基建经费为XX万元,占比XX%;其他支出为XX万元,占比XX%。

3. 财务状况评价:总体来看,学校财务状况良好,收入稳定增长,支出结构合理,财务风险可控。

三、收入分析1. 学费收入:学费收入是学校最主要的收入来源。

近年来,随着我国高等教育的普及,学费收入逐年增长。

本年度学费收入同比增长XX%,主要得益于招生规模的扩大和学费标准的调整。

2. 科研经费:科研经费是学校收入的重要组成部分,本年度科研经费同比增长XX%,主要得益于学校科研项目数量的增加和科研经费申请的成功率提高。

3. 其他收入:其他收入主要包括捐赠收入、投资收益等。

本年度其他收入同比增长XX%,主要得益于学校捐赠渠道的拓宽和投资收益的增加。

四、支出分析1. 人员经费:人员经费是学校支出的主要部分,主要包括教职工工资、福利、补贴等。

本年度人员经费同比增长XX%,主要原因是教职工数量的增加和工资水平的提升。

2. 教学经费:教学经费主要用于教学设施建设、教学设备购置、教材采购等。

本年度教学经费同比增长XX%,主要得益于学校教学条件的改善和教学资源的增加。

3. 基建经费:基建经费主要用于校园基础设施建设、维修改造等。

本年度基建经费同比增长XX%,主要原因是学校基础设施老化,需要加大投入进行改造。

中小学年度财务分析报告(3篇)

第1篇一、前言本报告旨在全面分析我校在2021年度的财务状况,总结过去一年的财务成果,查找存在的问题,为今后的财务管理和决策提供依据。

报告将从收入分析、支出分析、资产负债分析、成本效益分析等方面进行详细阐述。

二、收入分析(一)收入构成2021年度,我校总收入为XXX万元,较上一年度增长XX%。

其中,教育事业收入XXX万元,占比XX%;其他收入XXX万元,占比XX%。

1. 教育事业收入教育事业收入主要包括学费、住宿费、书本费等。

2021年度教育事业收入XXX万元,同比增长XX%。

其中,学费收入XXX万元,住宿费收入XXX万元,书本费收入XXX万元。

2. 其他收入其他收入主要包括捐赠收入、租赁收入、培训收入等。

2021年度其他收入XXX万元,同比增长XX%。

其中,捐赠收入XXX万元,租赁收入XXX万元,培训收入XXX万元。

(二)收入增长原因分析1. 学费标准调整:根据国家相关政策,我校在2021年对学费标准进行了适当调整,使得学费收入有所增长。

2. 优质教育资源吸引:我校在教育教学、师资力量、校园环境等方面具有较强的竞争力,吸引了大量学生和家长,从而带动了教育事业收入的增长。

3. 捐赠和培训业务拓展:我校积极拓展捐赠和培训业务,通过与社会各界的合作,实现了其他收入的增长。

三、支出分析(一)支出构成2021年度,我校总支出为XXX万元,较上一年度增长XX%。

其中,人员经费XXX万元,占比XX%;公用经费XXX万元,占比XX%;专项经费XXX万元,占比XX%。

1. 人员经费人员经费主要包括工资、福利、社会保险等。

2021年度人员经费XXX万元,同比增长XX%。

2. 公用经费公用经费主要包括教学设备、办公设备、水电费等。

2021年度公用经费XXX万元,同比增长XX%。

3. 专项经费专项经费主要用于学校建设和维修、教育教学改革、科研活动等。

2021年度专项经费XXX万元,同比增长XX%。

(二)支出增长原因分析1. 人员经费增长:随着教职工人数的增加和工资水平的提升,人员经费呈现出稳步增长的趋势。

学校会计财务分析报告(3篇)

第1篇一、报告概述本报告旨在通过对某学校近三年的会计财务数据进行全面分析,评估学校的财务状况、运营效率和资金使用效益,为学校管理层提供决策依据。

报告主要从财务状况分析、运营效率分析、资金使用效益分析三个方面展开。

二、财务状况分析1. 资产结构分析(1)流动资产:学校流动资产主要包括现金、银行存款、应收账款、存货等。

近年来,学校流动资产总额逐年增长,其中现金和银行存款增长较快,说明学校流动性较好。

(2)非流动资产:学校非流动资产主要包括固定资产、无形资产等。

近年来,学校固定资产投入逐年增加,主要用于教学、科研、办公等方面,体现了学校对教学质量的重视。

2. 负债结构分析(1)流动负债:学校流动负债主要包括应付账款、短期借款等。

近年来,学校流动负债总额逐年增长,但增长速度低于流动资产,说明学校偿债能力较强。

(2)非流动负债:学校非流动负债主要包括长期借款等。

近年来,学校非流动负债保持稳定,说明学校负债结构合理。

3. 股东权益分析学校股东权益总额逐年增长,主要来源于学校积累的利润。

这说明学校财务状况良好,为学校未来发展提供了有力保障。

三、运营效率分析1. 收入结构分析学校收入主要包括学费收入、科研收入、政府拨款等。

近年来,学费收入占比逐年提高,说明学校在招生工作中取得了一定的成绩。

同时,学校积极拓展科研渠道,科研收入也有所增长。

2. 成本费用分析学校成本费用主要包括人员经费、公用经费、教学经费等。

近年来,学校成本费用总额逐年增长,但增长速度低于收入增长速度,说明学校成本控制效果较好。

3. 盈利能力分析学校盈利能力主要通过净利润和净资产收益率等指标来衡量。

近年来,学校净利润和净资产收益率均保持稳定,说明学校盈利能力较强。

四、资金使用效益分析1. 投资效益分析学校投资效益主要通过投资回报率等指标来衡量。

近年来,学校投资回报率逐年提高,说明学校投资决策较为合理。

2. 资金周转率分析学校资金周转率主要包括应收账款周转率、存货周转率等。

大学财务分析报告(3篇)

第1篇一、报告概述本报告旨在对某大学近三年的财务状况进行深入分析,通过财务报表分析、比率分析、趋势分析等方法,评估大学的财务健康状况,识别存在的问题,并提出相应的改进建议。

报告内容涵盖财务报表分析、财务比率分析、财务趋势分析以及结论和建议四个部分。

二、财务报表分析1. 资产负债表分析(1)资产结构分析根据资产负债表,我们可以看到大学资产主要由流动资产、固定资产和无形资产构成。

流动资产占比较高,说明大学具备一定的短期偿债能力。

固定资产和无形资产占比较低,可能与大学性质有关,教育行业的资产主要集中在人力和无形资产上。

(2)负债结构分析负债方面,大学负债主要由流动负债和长期负债构成。

流动负债占比较高,说明大学短期偿债压力较大。

长期负债相对较低,表明大学在长期资金方面较为稳健。

2. 利润表分析(1)收入分析大学收入主要包括财政拨款、学费收入、科研收入和其他收入。

近年来,财政拨款和学费收入保持稳定增长,科研收入有所波动。

这说明大学在财政支持和学生收费方面具备一定的稳定性。

(2)费用分析大学费用主要包括教育经费、科研经费和管理费用。

教育经费占比较高,说明大学在人才培养方面投入较大。

科研经费和管理费用相对较低,可能与大学性质有关。

3. 现金流量表分析(1)经营活动现金流量分析大学经营活动现金流量主要来自财政拨款、学费收入和科研收入。

近年来,经营活动现金流量保持稳定增长,表明大学在经营活动中具备一定的盈利能力。

(2)投资活动现金流量分析大学投资活动现金流量主要来自固定资产购置和无形资产购置。

近年来,投资活动现金流量波动较大,可能与大学基础设施建设有关。

(3)筹资活动现金流量分析大学筹资活动现金流量主要来自财政拨款和银行借款。

近年来,筹资活动现金流量波动较大,可能与大学资金需求有关。

三、财务比率分析1. 流动比率流动比率反映大学短期偿债能力。

近年来,大学流动比率保持稳定,表明大学短期偿债能力较强。

2. 速动比率速动比率反映大学更严格的短期偿债能力。

中学财务决算分析报告(3篇)

第1篇一、报告概述本报告旨在对XX中学XX年度的财务状况进行全面分析,通过对各项财务数据的梳理和解读,揭示学校财务运行的特点、存在的问题以及改进措施,为学校领导提供决策依据。

二、财务决算基本情况1. 收入情况XX年度,XX中学总收入为XX万元,同比增长XX%。

其中,教育事业收入XX万元,同比增长XX%;经营收入XX万元,同比增长XX%;其他收入XX万元,同比增长XX%。

2. 支出情况XX年度,XX中学总支出为XX万元,同比增长XX%。

其中,教育支出XX万元,同比增长XX%;经营支出XX万元,同比增长XX%;其他支出XX万元,同比增长XX%。

3. 资产情况XX年度,XX中学总资产为XX万元,同比增长XX%。

其中,流动资产XX万元,同比增长XX%;固定资产XX万元,同比增长XX%;长期投资XX万元,同比增长XX%。

4. 负债情况XX年度,XX中学总负债为XX万元,同比增长XX%。

其中,流动负债XX万元,同比增长XX%;长期负债XX万元,同比增长XX%。

5. 所有者权益情况XX年度,XX中学所有者权益为XX万元,同比增长XX%。

三、财务决算分析1. 收入结构分析(1)教育事业收入占比较高。

XX年度,教育事业收入占学校总收入的比例为XX%,是学校收入的主要来源。

这说明学校的教育教学工作取得了显著成效,社会认可度较高。

(2)经营收入增长较快。

XX年度,经营收入同比增长XX%,表明学校在拓宽收入渠道、提高经济效益方面取得了一定的成绩。

2. 支出结构分析(1)教育支出占比较高。

XX年度,教育支出占学校总支出的比例为XX%,说明学校重视教育投入,致力于提高教育教学质量。

(2)经营支出增长较快。

XX年度,经营支出同比增长XX%,可能与学校在改善办学条件、提高教职工待遇等方面有所投入有关。

3. 资产结构分析(1)流动资产占比较高。

XX年度,流动资产占学校总资产的比例为XX%,说明学校具有较强的短期偿债能力。

(2)固定资产增长稳定。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2021年学校财务分析报告范文

Model of school financial analysis report in 2021

汇报人:JinTai College

2021年学校财务分析报告范文

前言:报告是按照上级部署或工作计划,每完成一项任务,一般都要向上级写报告,反映工作中的基本情况、工作中取得的经验教训、存在的问题以及今后工作设想等,以取得上级领导部门的指导。

本文档根据申请报告内容要求展开说明,具有实践指导意义,便于学习和使用,本文档下载后内容可按需编辑修改及打印。

一、学院基本概况

Xxx学院是20xx年经教育部批准的本科层次全日制普通

高等学校。

学院设学于中国古代伟大的思想家、教育家、儒家学派创始人孔子的故乡——曲阜,依托曲阜师范大学的品牌效应和资源优势,采用新机制、新模式办学,面向全国招生。

xxxxxxx秉承曲阜师范大学“学而不厌,诲人不倦”的校训和“勤奋、朴实、团结、进取”的优良校风,坚持质量为核心、特色创优势、创新求发展的内涵发展思路,以xxxx的优

势学科、优势专业为基础,培养“基础扎实、知识面宽、应用能力强”的高级应用型人才。

目前学院设xxx学院、外国语学院、xxx学院3个二级学院及1个基础教学部,有20个本科

专业,在校生6215人。

学院以学生为本,实行严格的教学管

理和体现个性发展的培训计划,注重高效、优质的教育管理服务。

学院自成立以来共获全国ITAT就业技能大赛国家一等奖

一项、二等奖两项。

全国大学生“挑战杯”课外科技学术作品大赛山东省省级特等奖一项。

全国大学生教学建模竞赛山东省一等奖两项。

全国大学生电子设计竞赛国家二等奖一项,

20xx年“xxx大学杯”大学生英语辩论赛山东省一等奖一项。

大学英语四级考试首次通过率均在60%以上、部分专业首次通

过率达80%以上,专业英语四级考试首次通过率均在85%以上。

20xx年专业英语八级口译考试通过率达75.4%。

学院2010届

毕业生共有878人,233

人通过研究生考试并被录取,其中进入国家“211工程”大学的66人。

省级以上公务员考试录用8人。

20xx年第十五

届“xxx大学·中国银行杯”大学生英语辩论赛全国三等奖一项。

大学英语四级考试首次通过率均在60%以上、部分专业首

次通过率达80%以上,专业英语四级考试首次通过率均在85%

以上。

学院2011届毕业生共有972人,498人报考研究生,

其中242人通过研究生考试并被录取,其中进入国家“985”

和“211工程”大学的70人。

国家级公务员考试录用2人。

学院拥有先进的教学设备、设施,建有校园电视台1座、计算机实验室5个、数字化语音室22个、艺术设计实验室2个,建有快捷方便的校园宽带网,实现数字化管理;图书馆馆

藏图书20余万册,各类中外文书刊180余种,并与曲师大图书馆文献资源共享;学生体育运动场地设施齐全,建有400米标准塑胶田径运动场1个,塑胶网球场、排球场、羽毛球场4个,塑胶篮球场10个,为学生提供了方便舒适的学习生活环境和施展才华的广阔天地。

二、收入支出情况

(一)事业收入情况:

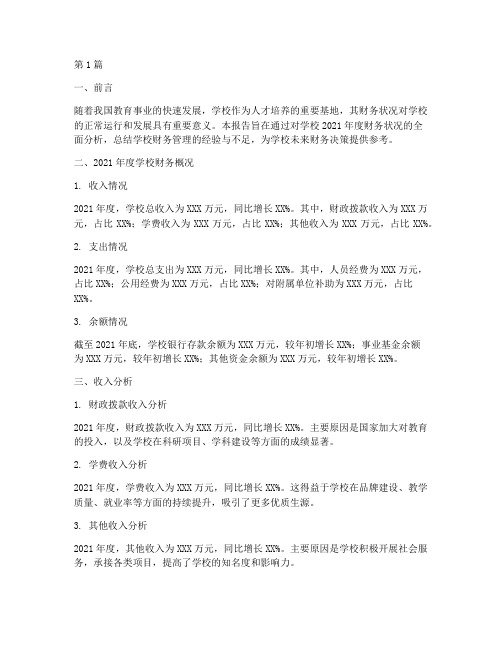

20xx年我院实际完成各项收入为6097万元,20xx年我院实际完成各项收入为5335万元,增加762万元,增长率14%。

(1)20xx年教育事业收入为6080万元,20xx年教育事业收入为5319万元,比去年增加761万元,增长率14%,其中:20xx年学费收入5800万元(占总收入95%),20xx年学费收入5085万元,比去年增加715万元,

增长率14%;20xx年住宿费收入280万元(占总收入5%),20xx年住宿费收入234万元,比去年增加46万元,增长率20%。

(2)20xx年其他收入17万元(占总收入0.002%),20xx年其他收入16万元,比去年增加1万元,增长率6%。

20xx年各项收入构成图

住宿费收入5%

其他收入

0%

学费收入95%

学费收入住宿费收入其他收入

图表 1

20xx年与20xx年收入比较表:

单位:万元

收入名称 20xx年 20xx年差额增减百分比学费收入5800 5085 715 14% 住宿费收入 280 234 46 20% 其他收入17 16 1 6% 合计

6097 5335 762 14%

图表2

(二)支出情况:

20xx年支出合计5225万元。

1.教育事业支出:5225万元。

(1)基本支出5077万元,工资福利及补助支出2805元,业务费支出2272万元。

(2)项目支出148万元。

具体情况如下表:单位:万元

项目

20xx年 20xx年增减额工资福利及补助支出

2805 2275 530 业务费支出 2272 2076 196 设备购置费148 167 -19

合计

5225

4518

707

20xx年各项支出构成图

工资福利及补助支出, 2,805

业务费支出,

2272

设备购置费,

148

工资福利及补助支出业务费支出设备购置费

图表3

20xx年教育事业支出构成图

基本支出94%

设备购置费

6%

基本支出设备购置费

图表4

(三)支出与去年对比:

表一:工资福利支出与去年对比单位:万元

项目 20xx年 20xx年 11年-10年

基本工资 2430 1988 441 津贴补贴 1 1 0 奖金

16 0 16 社会保障缴费 49 35 14 伙食补助费 1 1 0 其他人员支出

1 0 1 医疗费 4 0 4 助学金 303 250 53 其他 1 0 1 合计

2805

2275

530

表三:业务费支出与去年对比单位:万元

项目 20xx年 20xx年 11年-10年

办公费 39 34

5 印刷费

15 10 5 咨询费

207 11 196 水费

52 48 4 电费 59

50.9 邮电费 18.23 -5 取暖费

95 99 -4 物业管理费

240 651 -411 交通费

37 31 6 差旅费

16 14 2 维修费

115 56 59 会议费 3 9

-6 培训费 1 2

-1 招待费 68 43 25 专用材料费 11 14 -3 劳务费 22 21 1 福利费 121 100

21 其他商品支出 33 29 4 实验费支出

560 416 144 图书网络共享费 168 125 43 业务行政管理费 84 62 22 其他基本支出

308 228 80 合计

2272

2076

196

表四:设备购置费与去年对比单位:万元

项目

20xx年 20xx年 11年-10年

办公设备购置 23 30 -7 专用设备购置 20 24 -4 交通工具购置 0 18 -18 其他

105 95 10 合计

148

167

-19

(四)结余情况:

20xx年结余872万元。

此结余未包含20xx年度应计提折旧及无形资

产摊销910万元。

三、固定基金年末总值29076万元,比去年增加83万元,为增加的专用设备、办公设备等83万元。

四、事业基金收支情况

事业基金年末余额-1867万元,比去年增加867万元。

其中:当年结余872万元,其他调整5万元。

五、专用基金变动情况

专用基金年末余额1591万元,比去年增加407万元。

增加原因:本年提取职工福利基金121万元,困难补助基金

311万元;使用职工福利基金10万元,勤工助学基金4万元,困难补助基金11万元。

-------- Designed By JinTai College ---------

第 11 页共 11 页。