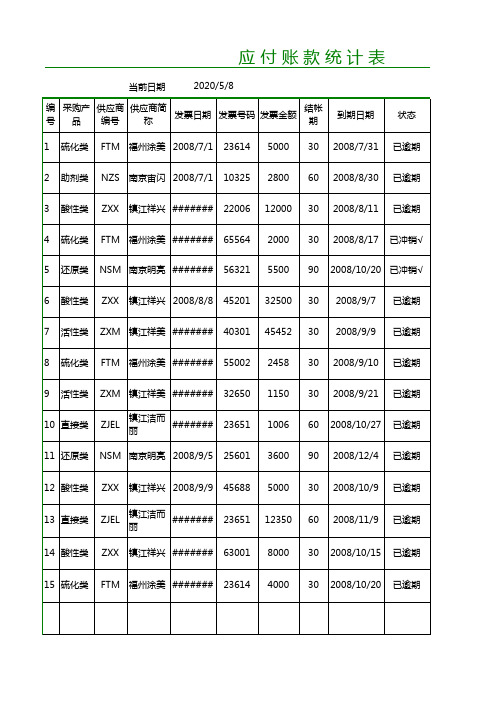

应付账款统计表

公司应收应付表格范本

公司应收应付表格范本

公司的应收应付表格是财务会计中非常重要的一部分,用于记录公司的应收账款和应付账款情况。

这些表格可以根据公司的具体情况进行定制,但一般包括以下内容:

1. 公司名称和基本信息,包括公司名称、地址、联系方式等。

2. 应收账款情况,列出公司应收账款的具体情况,包括客户名称、欠款金额、欠款日期、预计收款日期等。

3. 应付账款情况,列出公司应付账款的具体情况,包括供应商名称、欠款金额、欠款日期、预计付款日期等。

4. 账龄分析,对应收账款和应付账款按照欠款时间进行分类,一般分为0-30天、31-60天、61-90天和超过90天等。

5. 逾期情况,记录逾期未付款的客户或逾期未收款的供应商情况,以便及时采取催款或催收措施。

6. 应收账款和应付账款的总额和比例分析,对公司的总应收款

项和总应付款项进行统计和分析,以便了解公司的资金周转情况和财务风险。

7. 其他信息,根据公司的具体情况,还可以包括其他相关的财务信息,比如坏账准备、预付款项、预收款项等。

在制作公司的应收应付表格时,需要确保信息的准确性和完整性,及时更新数据,并根据需要定期进行财务分析和报告。

同时,根据公司的具体情况,可以对表格进行调整和扩展,以满足管理和监督的需要。

总之,公司的应收应付表格是财务管理中的重要工具,能够帮助公司全面了解和管理应收款项和应付款项,从而更好地运营和发展业务。

应收应付统计表含计算公式

#DIV/0! 120.166666666667年

#DIV/0! 120.166666666667年

#DIV/0! 120.166666666667年

#DIV/0! 120.166666666667年

#DIV/0! 120.166666666667年

#DIV/0! 120.166666666667年

#DIV/0! 120.166666666667年

#DIV/0! 120.166666666667年

#DIV/0! 120.166666666667年

#DIV/0! 120.166666666667年

#DIV/0! 120.166666666667年

#DIV/0! 120.166666666667年

#DIV/0! 120.166666666667年

#DIV/0! 120.166666666667年

#DIV/0! 120.166666666667年

#DIV/0! 120.166666666667年

#DIV/0! 120.166666666667年

#DIV/0! 120.166666666667年

#DIV/0! 120.166666666667年

#DIV/0! 120.166666666667年

欠款原因

销售员

客户名称

日期

应付账款

合

计

#DIV/0! 120.166666666667年

#DIV/0! 120.166666666667年

0

0

合

计

2020/3/17

应付账款

购货款

尚欠款

欠款比例

账龄

#DIV/0! 120.166666666667年

应付账款报表

应付账款报表一、概述应付账款报表是指企业对外欠款及相关情况进行统计和分析的财务报表。

通过该报表,可以清晰地了解企业与供应商、合作伙伴等之间的财务关系,并及时掌握应付账款的计量、结算及相关风险。

二、报表结构及内容1. 应付账款明细表应付账款明细表是展示企业与不同债权人之间具体欠款情况的重要报表。

其内容包括债权人名称、欠款金额、欠款期限、结算方式等。

通过该表,可以实时监控不同债权人的欠款情况,为企业提供及时的资金管理决策依据。

2. 应付账款年龄分析表应付账款年龄分析表是将应付账款按照不同年龄段进行分类,以展示不同期限内的欠款情况。

该报表一般分为当前期限、1-30天、31-60天、61-90天、90天以上等几个区间。

通过分析该表,可以及时发现欠款问题,并采取有效的催款措施,避免坏账的发生。

3. 应付账款与供应商往来分析表应付账款与供应商往来分析表是对企业与供应商之间账款发生额与账户余额的详细分析报表。

该报表显示了与供应商的往来账款期初余额、本期发生额、期末余额等关键指标。

通过该表,可以实时监控与供应商之间的账务情况,及时调整采购策略,保持与供应商的良好合作关系。

4. 应付账款风险分析表应付账款风险分析表是对企业应付账款的风险水平进行评估的报表。

该报表分析了应付账款的逾期情况、坏账比例、催款措施等。

通过风险分析表,可以及时预警潜在的违约风险,并采取相应的风险控制措施,保护企业的财务安全。

三、报表使用注意事项1. 及时更新数据应付账款报表是一个动态的报表,需要及时更新其中的数据。

企业应确保及时登记、核实和汇总相关信息,以保证报表的准确性和可靠性。

2. 注意分类准确在填写报表时,应根据实际情况准确分类,确保不同类别的账款被正确归类。

这有助于更好地把握企业与债权人之间的财务关系。

3. 注重分析与决策应付账款报表不仅仅是数据的展示,更应重视其分析和决策的作用。

企业应积极分析报表中的数据,结合企业实际情况,采取相应的措施来催款、控制风险,并提高企业的资金利用效率。

应收应付统计表 e cel电子表格实用工

合

计

客户名称

合

计

应收应付统计表

销售款

应收账款 尚欠款 欠款比例 账龄

欠款原因

统计期 间:

销售员

客户名称

购货款

应付账款 尚欠款 欠款比例 账龄

单位:元

欠款原因

采购员

编报 单位 名 称:

序号

合

计

客户名称

合

计

应收应付统计表

销售款

应收账款 尚欠款 欠款比例 账龄

欠款原因

统计期 间:

销售员

客户名称

购货款

应付账款 尚欠款 欠款比例 账龄

应收账款 尚欠款 欠款比例 账龄

欠款原因

统计期 间:

销售员

客户名称

购货款

应付账款 尚欠款 欠款比例 账龄

单位:元

欠款原因

采购员

编报 单位 名 称:

合

计

合

计

应收应付统计表

统计期 间:

单位:元

序号

客户名称

销售款

应收账款 尚欠款 欠款比例 账龄

欠款原因

销售员

客户名称

购货款

应付账款 尚欠款 欠款比例 账龄

欠款原因

采购员

编报 单位 名 称:

序号

合

计

客户名称

合

计

应收应付统计表

销售款

应收账款 尚欠款 欠款比例 账龄

欠款原因

统计期 间:

销售员

客户名称

购货款

应付账款 尚欠款 欠款比例 账龄

单位:元

欠款原因

采购员

编报 单位 名 称:

序号

合

计

客户名称

合

计

应付账款统计表excel表格模板

当前日期 2018/10/23 到期日期 2008/7/31 2008/8/30 2008/8/11 2008/8/17 状态 已逾期 已逾期 已逾期 已冲销√ 编 采购产 供应商 供应商简 结帐 发票日期 发票号码 发票金额 品 号 编号 称 期 1 2 3 4 5 6 7 8 9 硫化类 助剂类 酸性类 硫化类 还原类 酸性类 活性类 硫化Байду номын сангаас 活性类 FTM 福州涂美 2008/7/1 NZS 南京宙闪 2008/7/1 ZXX 镇江祥兴 ####### 23614 10325 22006 65564 56321 45201 40301 55002 32650 23651 25601 45688 23651 63001 23614 5000 2800 12000 2000 5500 32500 45452 2458 1150 1006 3600 5000 12350 8000 4000 30 60 30 30 90 30 30 30 30 60 90 30 60 30 30

ZXM 镇江祥美 ####### FTM 福州涂美 ####### ZXM 镇江祥美 ####### ZJEL 镇江洁而丽 ####### NSM 南京明亮 2008/9/5 ZXX 镇江祥兴 2008/9/9

10 直接类 11 还原类 12 酸性类 13 直接类 14 酸性类 15 硫化类

ZJEL 镇江洁而丽 ####### ZXX 镇江祥兴 #######

32500 32500 44452 44452 2458 1150 1006 3600 3000 7350 3000 2000 2458 1150 1006 3600 3000 7350 3000 2000

FTM 福州涂美 ####### NSM 南京明亮 ####### ZXX 镇江祥兴 2008/8/8

劳务公司应付账款明细表

劳务公司应付账款明细表

摘要:

一、引言:介绍劳务公司应付账款明细表的重要性

二、主体:详细解析应付账款明细表的各项内容

1.供货商1产品1

2.供货商2产品2

三、结论:总结应付账款明细表的意义和影响

正文:

【引言】

在当今的商业环境中,劳务公司应付账款明细表是企业管理中不可或缺的一部分。

它详细记录了公司与其他企业或个人之间的经济往来,对于企业的财务管理和决策具有重要的参考价值。

【主体】

下面,我们将详细解析这份应付账款明细表。

1.供货商1产品1

根据表中的数据,我们可以看到供货商1的产品1的单价为100.00元,采购数量为717,共计金额为71700.00元。

目前已付金额为7100.00元,未付金额为0.00元。

这表明公司对供货商1的产品1已经支付了大部分款项,剩余的未付金额为0,说明公司与供货商1的合作关系良好,款项结算及时。

2.供货商2产品2

同样,根据表中的数据,供货商2的产品2的单价为101.00元,采购数量为545,共计金额为54554.00元。

目前已付金额为0.00元,未付金额为54554.00元。

这表明公司对供货商2的产品2尚未支付任何款项,未付金额较大,可能存在一定的结算风险。

【结论】

总的来说,这份应付账款明细表反映了公司与供货商之间的经济往来情况,为我们提供了宝贵的信息。

通过对表中数据的分析,我们可以了解公司的财务状况,及时发现并解决潜在的财务问题。

同时,这份明细表也为我们提供了优化供应链、提高采购效率的参考依据。

应付账款(其他应付款)填报说明

应付账款(其他应付款)填报说明

1.债权方单位(个人)名称:填全称

2.入账日期:按入账时日期填列

3.记账凭证编号:按记账凭证编号填

4.记账凭证摘要:填列记账凭证摘要信息

5.对方科目:发生时计入支出时的会计科目事业支出等;发生时不

计入支出时会计科目其他应收款、银行存款、库存现金等。

6.账面数:按账面余额填

7.账面数按账龄划分:以每一笔账发生日期至清查基准日期为账龄

计算期间,填账龄数(单位:年)

8.清查变动数:填列清查后应付账款(其他应付款)增加、减少数

9.清查数:填列清查后应付账款(其他应付款)的实际价值,清查

数与账面数的差额为清查出的损溢数

10.损溢类型:按无盘亏;盘盈;盘亏;债权人破产、倒闭、死亡造

成的无法支付的收益;债权人被吊销、注销、其他原因造成的收益等选择填列

11.发生时计入支出:已计入支出尚未支付款项,如已挂账工程款、

办公用品等款项、2018年12月个人所得税,区别挂账是预算内、预算外,一般自2014年1月1日始义务教育学校挂账是预算内,非义务教育学校挂预算外

12.发生时未计入支出:发生时尚未计入支出的款项,如收取职工的

住房押金、校方责任险、退休住房公积金补贴、从结算中心或教

育局借款(记入短期借款的在此不统计)、工资中各种扣款(注意2013年9月1日前工资扣款已被学校使用部分)等

13.已收取将来需要退回的资金:指暂存在学校,学校不能使用的资

金,将来需要支付给相关人,如校方责任险、退休人住房公积金补贴、职工住房押金、工程保证金等

注意:本表栏次1、4-20栏有必填。

公司记账常用表格

公司记账常用表格在现代商业活动中,记账是公司财务管理的重要环节之一。

为了管理和监控资金流动、收支情况,公司通常会使用各种表格来记录和汇总财务数据。

本文将介绍公司常用的几种记账表格,并说明其用途和格式。

1. 资产负债表资产负债表是反映公司财务状况的重要表格,旨在统计和展示公司的资产、负债和股东权益。

资产负债表通常分为两栏,左栏列出公司的资产,右栏列出负债和股东权益。

资产栏包括流动资产(如现金、存货等)和非流动资产(如固定资产、长期投资等),负债栏包括流动负债(如应付账款、短期贷款等)和非流动负债(如长期借款、递延所得税负债等)。

股东权益栏则包括股本和盈余公积等项目。

2. 现金流量表现金流量表用于记录和分析公司的现金收入和支出情况,帮助管理者了解公司的资金流动状况。

现金流量表通常分为经营活动、投资活动和筹资活动三个部分。

经营活动栏记录公司通过日常经营活动所产生的现金流入和流出,包括销售收入、采购支出、工资支付等。

投资活动栏则记录公司进行投资所产生的现金流入和流出,如购买固定资产、参与股权投资等。

筹资活动栏列出公司的筹资活动,包括发行股票、借款等。

3. 收入支出表收入支出表用于记录公司的收入来源和支出项目,全面展示公司的经营状况。

收入栏记录公司的各项收入,包括销售收入、租金收入、股息收入等。

支出栏列出公司的各项费用和支出,包括原材料采购、人员工资、租金支付、设备维护等。

通过收入支出表的统计和分析,公司可以更好地掌握收支情况,进行经营决策和优化管理。

4. 应收账款表应收账款表用于记录公司尚未收回的应收账款情况,帮助公司管理应收账款,控制坏账风险。

表格通常包括客户名称、应收款项金额、账龄、逾期情况等信息。

通过监控应收账款表,公司可以及时催收款项,降低坏账风险,保持资金流动。

5. 应付账款表应付账款表记录公司尚未支付的应付账款信息,有助于管理公司的应付账款,掌握供应商的付款情况。

表格一般包括供应商名称、应付款项金额、账龄、逾期情况等内容。