混合效应模型研究时间轴

我国通货膨胀的混合回归和时间序列模型

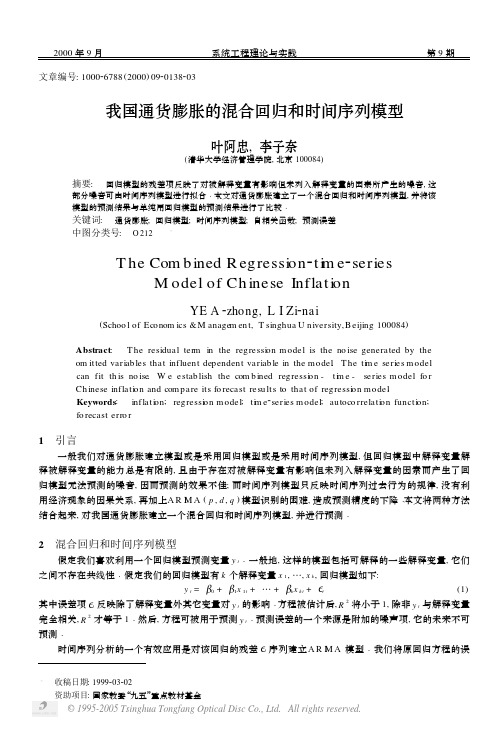

2000年9月系统工程理论与实践第9期 文章编号:100026788(2000)0920138203我国通货膨胀的混合回归和时间序列模型叶阿忠,李子奈(清华大学经济管理学院,北京100084)摘要: 回归模型的残差项反映了对被解释变量有影响但未列入解释变量的因素所产生的噪音,这部分噪音可由时间序列模型进行拟合Λ本文对通货膨胀建立了一个混合回归和时间序列模型,并将该模型的预测结果与单纯用回归模型的预测结果进行了比较Λ关键词: 通货膨胀;回归模型;时间序列模型;自相关函数;预测误差中图分类号: O212 αT he Com b ined R egressi on2ti m e2seriesM odel of Ch inese Inflati onYE A2zhong,L I Zi2nai(Schoo l of Econom ics&M anagem en t,T singhua U n iversity,Beijing100084)Abstract: T he residual term in the regressi on model is the no ise generated by theom itted variab les that influen t dependen t variab le in the model.T he ti m e series modelcan fit th is no ise.W e estab lish the com b ined regressi on-ti m e-series model fo rCh inese inflati on and compare its fo recast resu lts to that of regressi on model.Keywords: inflati on;regressi on model;ti m e2series model;au toco rrelati on functi on;fo recast erro r1 引言一般我们对通货膨胀建立模型或是采用回归模型或是采用时间序列模型,但回归模型中解释变量解释被解释变量的能力总是有限的,且由于存在对被解释变量有影响但未列入解释变量的因素而产生了回归模型无法预测的噪音,因而预测的效果不佳;而时间序列模型只反映时间序列过去行为的规律,没有利用经济现象的因果关系,再加上A R I M A(p,d,q)模型识别的困难,造成预测精度的下降Λ本文将两种方法结合起来,对我国通货膨胀建立一个混合回归和时间序列模型,并进行预测Λ2 混合回归和时间序列模型假定我们喜欢利用一个回归模型预测变量y tΖ一般地,这样的模型包括可解释的一些解释变量,它们之间不存在共线性Ζ假定我们的回归模型有k个解释变量x1,…,x k,回归模型如下:y t=Β0+Β1x1t+…+Βk x k t+Εt(1)其中误差项Εt反映除了解释变量外其它变量对y t的影响Ζ方程被估计后,R2将小于1,除非y t与解释变量完全相关,R2才等于1Ζ然后,方程可被用于预测y tΖ预测误差的一个来源是附加的噪声项,它的未来不可预测Ζ时间序列分析的一个有效应用是对该回归的残差Εt序列建立A R I M A模型Ζ我们将原回归方程的误α收稿日期:1999203202资助项目:国家教委“九五”重点教材基金差项用其A R I M A 模型替代Ζ预测时,可先利用A R I M A 模型得到误差项Εt 的一个预测,再用回归方程得到y t 的预测ΖA R I M A 模型提供了Εt 未来值可能是什么的一些信息,它帮助解释回归方程中解释变量无法解释的那部分变差Ζ回归-时间序列相结合的模型为y t =Β0+Β1Β1t +…+Βk x k t +Εt<(B )(1-B )d Εt =Η(B )Γt(2)其中<(B )=1-<1B -<2B 2-…-<p B p 和Η(B )=1-Η1B -Η2B 2-…-Ηq B q ,Γt 是服从正态分布的误差项,它的方差与Εt 的方差不一样Ζ这个模型比方程(1)中的回归方程或时间序列模型的预测效果都好,这是由于它既包含了可由解释变量解释的y t 变差的那部分,又包含了解释变量不可解释的但由时间序列解释y t 的变差的另一部分Ζ3 我国通货膨胀的混合回归和时间序列模型张明玉[1]采用年度资料,应用线性回归方法检验了我国外汇储备(亿美元)与通货膨胀(商品零售价格指数)自改革开放以来有显著相关,并且相关性在不断加强Ζ本文采用1994年4月到1998年11月56个月的月度资料,代表通货膨胀的变量Y 采用居民消费价格指数,资料来自《中国物价》;X 为外汇储备本期与上年同期的比值,外汇储备(亿美元)的资料来自《中国金融》Ζ回归模型的估计结果如下(括号里是t 统计量):Y t =0.717587+0.252488X t +Εt (3)(28.14864) (15.41674)R 2=0.81486301 F =237.6759 DW =0.10244从很小的DW 数值可知,Εt 存在序列相关Ζ对Εt 差分,并利用自相关函数和偏自相关函数,将Εt 识别为A R I M A (7,1,1),估计的结果如下:(1+0.1059B -0.33256B 2-0.04431B 3-0.24695B 4+0.0601B 5 0.1649B 6-0.23162B 7)(1-B )Εt =(1+0.3885B )Γt (4)R 2=0.7131图1 样本自相关函数回归模型残差的A R T I M A (7,1,1)模型的残差 图1为Γt 的样本自相关函数图和Box 和P ierce 的Q 统计量Ζ确定样本自相关函数某一数值Θδk 是否足够接近于0是非常有用的Ζ它可用以检验对应的自相关函数Θk 的实际值为0假设Ζ为了检验自相关函数某个数值Θk 是否为0,我们可应用Bartlett 的结果(见文献[2])Ζ他证明了如果时间序列由白噪声过程生成,则样本自相关系数对k >0近似于服从均值为0,标准差为1 T (T 为序列观察个数)的正态分布Ζ这样,我们的序列由56个观察点构成,则在假设下每个自相关系数的标准误差为0.13363Ζ因而,如果某个系数Θδk 的绝对值大于0.26726,则实际相关系数Θk 不为0的概率为95◊Ζ由计算结果知:Γt 的样本自相关系数的绝对值都小于0.26726Ζ检验对任意k >0的所有自相关函数的数值Θk 都为0的假设也是很有用的(如果检验通过,则随机过程为白噪声)Ζ为了检验所有k >0自相关系数都为0的联合假设,我们应用Box 和P ierce 的统计量ΛBox 和证明了统计量931第9期我国通货膨胀的混合回归和时间序列模型041系统工程理论与实践2000年9月Q=T6K k=1Θδ2k(5)近似地服从自由度为K的ς2分布(见[2])Ζ这样,如果Q的计算值大于显著性水平为10◊的临界值,则我们可确信实际自相关系数Θ1,…,ΘK不为0的概率保证程度为90◊Ζ取K=15,因Q=7.56小于临界值22.31,于是我们就接受(即不能拒绝)Γt是由白噪声生成的假设Ζ可见,混合回归和时间序列模型是个较理想的模型Ζ下面我们将该模型与单纯的回归模型的预测结果进行比较Ζ由于时间序列模型只适合于短期预测,我们用前53个月的数据分别建立回归模型和混合回归和时间序列模型,并对最后3个月进行预测,结果如表1.表1 年月居民消费价格指数回归模型预测值混合模型预测值1998.09 0.983 0.983327 0.98719651998.100.9860.98069970.98732911998.110.9870.98046510.9870169平均预测误差0.0036580.001573 由表1结果可知,混合回归和时间序列模型的预测效果好于回归模型的预测效果Ζ参考文献:[1] 张明玉.对外经济与通货膨胀相关关系的实证分析[J].数量经济技术经济研究,1997,14(3):22~25.[2] Robert S P indyck,D an iel L R ub infeld.Econom etricM odels and Econom ic Fo recasts[M].M cGraw-H ill,Fou rth Editi on,1998.(上接第133页) 2)本文对输入输出数据的处理方法具有科学性,对输入数据采用除以某一常数的办法,以免在计算时产生溢出,对输出数据采用公式f(u)=1,此函数具有单调递增的特性,这样既保证了教师样本的数1+e-u据在0~1之间,又保证了它具有反函数,从而实现数据的回代,达到预测的目的Ζ3)从模型的预测结果看(见表3),预测精度高,最大相对误差只有318◊,证明本模型用在关于时间序列的预测上是可行的Ζ这为时间序列的预测提供了更科学的方法Ζ4)本文建立的模型还可以适应类似的预测问题Ζ参考文献[1] 李立辉等1神经网络模型在农村人均收入预测中的应用[J]1农业机械学报,1997,28(3):12~171[2] 李立辉1灰色2神经网络方法及其在村级农机化管理中的应用[D]1长春:吉林工业大学,19961[3] 万鹤群1农业作业适时性对农机配备量的影响[A].万鹤群论文选集[C]11992,224~225.[4] 施鸿宝1神经网络及其应用[M]1西安:西安交通大学出版社1[5] 杨建刚等1利用结构化神经网络识别振动系统非线性特性[J]1振动工程学报,1995,8(3):25~29.[6] 崔胜民1神经网络理论在轮胎力学建模中的应用[J]1农业机械学报,1995,26(3):147~148.。

混合效应模型多水平模型(英)课件

数据预处理

在分析前,对原始数据进行清洗和整理,包 括处理缺失值、异常值以及进行必要的编码 转换。此外,还需对连续变量进行适当的离 散化或分段处理,以便更好地拟合模型。

模型的建立和拟合

模型选择

根据研究目的和数据特征,选择适合的混合 效应模型或多水平模型。在本例中,考虑到 学生成绩在不同课程中存在一定的相关性, 我们选择使用随机截距和斜率模型。

模型拟合

使用适当的统计软件(如R、Stata等)对模 型进行拟合。在拟合过程中,需要设置正确 的模型公式,指定固定效应和随机效应的参 数,并选择合适的估计方法(如最大似然估

计、限制极大似然估计等)。

结果解释和讨论

要点一

结果解释

根据模型的拟合结果,解释各参数的含义和估计值。在本 例中,需要关注随机截距和斜率的估计值及其显著性,以 及它们对学生成绩的影响。

混合效应模型多水平模型能够处理不同类型的数据,包 括连续数据、分类数据和二元数据等。

考虑个体差异

该模型能够考虑不同个体之间的差异,对个体进行更准 确的预测和推断。

混合效应模型多水平模型的优势和不足

• 适用于大型样本量:该模型适用于大型样本量,能够提高 估计的准确性和稳定性。

混合效应模型多水平模型的优势和不足

PART 03

多水平模型的理论基础

多水平模型的基本概念

定义

多水平模型是一种统计分析方法,用于分析具有层次结构的数据,例如学生嵌 套在学校,家庭嵌套在社区等。

目的

解释不同层次的数据对结果变量的影响,并估计和检验不同层次的效应。

多水平模型的参数估计

方法

使用最大似然估计或广义最小二乘法 等统计方法来估计多水平模型的参数 。

2023-2026

第八章季节时间序列模型与组合模型

当ut非平稳且存在ARMA成分时,则可以把ut描述为 Φ p ( L)∆d ut = Θ q ( L)vt p, q 分别表示非季节自回归、移动平均算子的最大阶数,d 表示ut的一阶(非季节)差分次数。于是得到季节时间序 列模型的一般表达式。

Φ p ( L) AP ( Ls )(∆d ∆D yt ) = Θ q ( L) BQ ( Ls )vt s

900 800 700 600 500 400 300 200 100 78 79 80 81 82 83 84 85 86 87 88 89

月度商品零售额时序图 月度商品零售额自相关偏 自相关图

设季节性序列(月度、季度、周度等序列都包括其中) 的变化周期为s,即时间间隔为s 的观测值有相似之处。首 先用季节差分的方法消除周期性变化。季节差分算子定义 为, ∆ = 1 − Ls

通过LnGDPt的相关图和偏相关图可以看到LnGDPt是一个非 平稳序列(相关图衰减得很慢)。

对LnGDPt进行一阶差分,得 DLnGDPt。DLnGDPt的平稳性 得到很大改进,但其季节因素影响还很大。从 DLnGDPt的相 关图和偏相关图也可以明显地看到这个特征。若对LnGDPt直 接进行一次季节差分(四阶差分),得D4LnGDPt。其波动性 也很大。D2LnGDPt显然是过度差分序列。

从上式可以看出SARIMA模型可以展开为ARIMA(p+PS+DS, d, q+QS) 模型。

对乘积季节模型的季节阶数,即周期长度s 的识别可 以通过对实际问题的分析、时间序列图以及时间序列的相 关图和偏相关图分析得到。 以相关图和偏相关图为例,如果相关图和偏相关图不 是呈线性衰减趋势,而是在变化周期的整倍数时点上出现 绝对值相当大的峰值并呈振荡式变化,就可以认为该时间 序列可以用SARIMA 模型描述。

混合效应模型的假设检验

混合效应模型的假设检验混合效应模型是一种常用于分析长期追踪数据的统计模型。

它允许我们同时考虑个体间的差异和时间的变化,从而更准确地描述数据的变化规律。

在使用混合效应模型进行分析时,我们通常需要进行假设检验来评估模型的拟合程度和关键参数的显著性。

在混合效应模型中,我们通常关心的是固定效应和随机效应。

固定效应是指在整个样本中普遍存在的效应,而随机效应则是指个体间的差异或者时间的变化所引起的效应。

在进行假设检验时,我们一般会关注固定效应的显著性。

首先,我们需要明确我们想要检验的假设。

通常情况下,我们会对固定效应的系数进行检验。

常见的假设有:系数等于零、系数大于零或系数小于零。

这些假设是根据我们关心的问题和研究目的来设定的。

接下来,我们需要选择适当的假设检验方法。

在混合效应模型中,常用的假设检验方法包括t检验和F检验。

t检验用于检验单个系数的显著性,而F检验则用于检验多个系数的显著性。

在进行假设检验之前,我们需要计算出每个系数的标准误差。

标准误差反映了估计系数的不确定性。

一般来说,标准误差越小,系数的估计越精确。

进行假设检验时,我们会计算出检验统计量的值,并与临界值进行比较。

如果检验统计量的值大于临界值,我们就可以拒绝原假设,认为系数具有显著性差异。

否则,我们则不能拒绝原假设,认为系数没有显著性差异。

需要注意的是,假设检验只能告诉我们是否存在显著性差异,而不能告诉我们差异的方向和大小。

此外,假设检验的结果也受到样本大小和模型假设的影响。

因此,在进行假设检验时,我们需要综合考虑实际情况,避免过度解读结果。

总之,混合效应模型的假设检验是评估模型拟合程度和关键参数显著性的重要方法。

通过选择适当的假设、采用合适的检验方法并综合考虑实际情况,我们可以更好地理解数据的变化规律,并做出科学可靠的结论。

多水平统计分析模型(混合效应模型)

多⽔平统计分析模型(混合效应模型)⼀、概述普通的线性回归只包含两项影响因素,即固定效应(fixed-effect)和噪声(noise)。

噪声是我们模型中没有考虑的随机因素。

⽽固定效应是那些可预测因素,⽽且能完整的划分总体。

例如模型中的性别变量,我们清楚只有两种性别,⽽且理解这种变量的变化对结果的影响。

那么为什么需要 Mixed-effect Model?因为有些现实的复杂数据是普通线性回归是处理不了的。

例如我们对⼀些⼈群进⾏重复测量,此时存在两种随机因素会影响模型,⼀种是对某个⼈重复测试⽽形成的随机噪声,另⼀种是因为⼈和⼈不同⽽形成的随机效应(random effect)。

如果将⼀个⼈的测量数据看作⼀个组,随机因素就包括了组内随机因素(noise)和组间随机因素(random effect)。

这种嵌套的随机因素结构违反了普通线性回归的假设条件。

你可能会把⼈员(组间的随机效应)看作是⼀种分类变量放到普通线性回归模型中,但这样作是得不偿失的。

有可能这个factor的level很多,可能会⽤去很多⾃由度。

更重要的是,这样作没什么意义。

因为⼈员ID和性别不⼀样,我们不清楚它的意义,⽽且它也不能完整的划分总体。

也就是说样本数据中的路⼈甲,路⼈⼄不能完全代表总体的⼈员ID。

因为它是随机的,我们并不关⼼它的作⽤,只是因为它会影响到模型,所以不得不考虑它。

因此对于随机效应我们只估计其⽅差,不估计其回归系数。

混合模型中包括了固定效应和随机效应,⽽随机效应有两种⽅式来影响模型,⼀种是对截距影响,⼀种是对某个固定效应的斜率影响。

前者称为 Random intercept model,后者称为Random Intercept and Slope Model。

Random intercept model的函数结构如下Yij = a0 + a1*Xij + bi + eija0: 固定截距a1: 固定斜率b: 随机效应(只影响截距)X: 固定效应e: 噪声混合线性模型有时⼜称为多⽔平线性模型或层次结构线性模型由两个部分来决定,固定效应部分+随机效应部分,⼆、R语⾔中的线性混合模型可⽤包1、nlme包这是⼀个⽐较成熟的R包,是R语⾔安装时默认的包,它除了可以分析分层的线性混合模型,也可以处理⾮线性模型。

混杂效应和随机效应模型

.

9

用SAS中的 PROC MIXED 计算结果:

PROC MIXED DATA= example_1; CLASS drug patient; MODEL y=drug; RANDOM patient / S;

RUN;

/* Model 3: Random effects model by using PROC MIXED */

(1)用单向方差分析模型表示为: Yij=μj+eij = μ+βj +eij , eij ~ N(0,σe2), Yij ~ N(μi, σe2) , βj =μj-μ, H0:βj =0, 限制条件:Σβj=0

(2)用线形回归模型表示为:

Yij=β0+βiXij+eij, , Yij ~ N(β0+βiXij, σe2), H0:βi =0, 限制条件:βB=0

在本例的模型三中,假定病人具有随机效应.病人来自一个具有均值为0,方差为σα2的 正态分布总体.因此它们的期望值为0,但每个病人彼此不同。

每个病人都具有相同期望值的假定与直观不符.须根据每例病人的观察值,确定其在

正态分布中的一个位点.这一预报值的可信区. 间较固定效应的可信区间要窄,在统计10 学上称为收缩”shrunken”估计.

differenceAB4.16

se(AB) 2n1An1B.7.881 61 61.62

8

模型三:病人为随机效应的模型:

y ij j i e ij

e ij ~ N

0,

2 e

i ~ N

0

,

2

v a r

y ij

2

2 e

在 固 定 效 应 模 型 中 ,v a ry ij e 2

混合线性模型 时间交互项

混合线性模型时间交互项一般线性模型、混合线性模型、广义线性模型广义线性模型GLM很简单,举个例子,药物的疗效和服用药物的剂量有关。

这个相关性可能是多种多样的,可能是简单线性关系(发烧时吃一片药退烧0.1度,两片药退烧0.2度,以此类推;这种情况就是一般线性模型),也可能是比较复杂的其他关系,如指数关系(一片药退烧0.1度,两片药退烧0.4度),对数关系等等。

这些复杂的关系一般都可以通过一系列数学变换变成线性关系,以此统称为广义线性模型。

广义线性混合模型GLMM比较复杂,GLM要求观测值误差是随机的,而GLMM则要求误差值并非随机,而是呈一定分布的。

举个例子,我们认为疗效可能与服药时间相关,但是这个相关并不是简简单单的疗效随着服药时间的变化而改变。

更可能的是疗效的随机波动的程度与服药时间有关。

比如说,在早上10:00的时候,所有人基本上都处于半饱状态,此时吃药,相同剂量药物效果都差不多。

但在中午的时候,有的人还没吃饭,有的人吃过饭了,有的人喝了酒,结果酒精和药物起了反应,有的人喝了醋,醋又和药物起了另一种反应。

显然,中午吃药会导致药物疗效的随机误差非常大。

这种疗效的随机误差(而非疗效本身)随着时间的变化而变化,并呈一定分布的情况,必须用广义线性混合模型了。

这里就要指出两个概念,就是自变量的固定效应和随机效应。

固定效应和随机效应的区别就在于如何看待参数。

对于固定效应来说,参数的含义是,自变量每变化一个单位,应变量平均变化多少。

而对于随机效应而言,参数是服从正态分布的一个随机变量,也就是说对于两个不同的自变量的值,对应变量的影响不一定是相同的。

所以说混合线性模型,是指模型中既包括固定效应,又包括随机效应的模型。

随机效应模型与混合效应模型

随机效应模型与混合效应模型随机效应模型(Random Effects Model)和混合效应模型(Mixed Effects Model)是在统计学中常用的两种分析方法。

它们在研究中可以用来解决数据中存在的个体差异和组间差异的问题,从而得到更准确的结果。

一、随机效应模型随机效应模型适用于数据具有分层结构的情况。

它假设个体之间的差异是随机的,并且个体之间的差异可以用方差来表示。

在随机效应模型中,我们关心的是不同个体之间的差异以及它们对结果的影响。

随机效应模型的基本形式为:Yij = μ + αi + εij其中,Yij表示第i个个体在第j个时间点或者第j个条件下的观测值;μ表示总体均值;αi表示第i个个体的随机效应,它们之间相互独立且符合某种分布;εij表示个体内的随机误差。

随机效应模型通过估计不同个体的随机效应来刻画个体之间的差异,并且可以通过随机效应的显著性检验来判断个体之间的差异是否存在。

二、混合效应模型混合效应模型结合了固定效应和随机效应两个模型的优点,适用于数据同时具有组间差异和个体差异的情况。

在混合效应模型中,我们关心的是个体之间的差异以及不同组之间的差异,并且它们对结果的影响。

混合效应模型的基本形式为:Yij = μ + αi + βj + εij其中,Yij表示第i个个体在第j个组下的观测值;μ表示总体均值;αi表示个体的随机效应;βj表示组的固定效应;εij表示个体内的随机误差。

通过混合效应模型,我们可以同时估计个体的随机效应和组的固定效应,并且可以通过对这些效应的显著性检验来判断个体和组之间的差异是否存在。

三、随机效应模型和混合效应模型的比较随机效应模型和混合效应模型在数据分析中都具有重要作用,但在不同的研究场景下选择合适的模型是非常重要的。

1. 数据结构:如果数据存在明显的分层结构,即个体之间的差异比组之间的差异更为重要,那么随机效应模型是更好的选择。

2. 因变量类型:如果因变量是连续型变量,那么随机效应模型和混合效应模型都可以使用;如果因变量是二分类或多分类变量,那么混合效应模型是更好的选择。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

混合效应模型研究时间轴

混合效应模型研究时间轴

导言

在社会科学和统计学研究中,混合效应模型是一种常用的分析工具。

它是一种特殊的线性模型,用于研究具有多层次结构的数据。

这种模

型能够同时考虑个体差异和群体差异,因此在解决许多实际问题时非

常有用。

本文将深入探讨混合效应模型的研究时间轴,从早期的发展

到当前的应用和未来的发展。

一、早期研究

1.1 引言混合效应模型研究时间轴

在20世纪70年代,混合效应模型开始在社会科学领域得到广泛关注。

早期的研究主要集中在家族研究、教育评估、医学研究和农业试验等

领域。

研究者们意识到传统的统计模型无法完全解释这些数据中的变

异性,而混合效应模型则能够更准确地描述个体和群体之间的关系。

1.2 模型发展

随着研究者对混合效应模型兴趣的增加,该模型得到了进一步的发展

和改进。

原始的混合效应模型只考虑一个层次的随机效应,而后续的研究者们逐渐引入了多层次的随机效应,以更好地适应实际的数据。

这一发展使得混合效应模型成为处理各种复杂数据的标准工具之一。

二、当前应用

2.1 教育研究

混合效应模型在教育领域的应用十分广泛。

研究者们使用混合效应模型来研究学校和学生之间的关系,以及教育政策对学生成绩的影响。

通过考虑学生和学校的差异,混合效应模型能够更准确地评估教育政策的效果,并为改进学校教学提供指导。

2.2 医学研究

混合效应模型在医学研究中也有重要的应用。

研究者可以使用混合效应模型来分析多个医院的数据,以确定不同医院之间的差异和因素对患者结果的影响。

混合效应模型还可以用于研究长期疗效和药物效应等医学问题。

2.3 社会科学研究

混合效应模型在社会科学研究中也发挥着重要的作用。

研究者可以使用混合效应模型来研究不同家庭之间的变异性和因素对儿童发展的影响。

混合效应模型还可以用于研究团队合作、选民行为和组织管理等社会科学问题。

三、未来发展

3.1 模型改进

尽管混合效应模型在各个领域都取得了显著成果,但仍然存在一些改进的空间。

未来的研究可以探索如何更好地考虑不同层级之间的相互作用,以及如何处理缺失数据和时间序列数据等复杂情况。

更复杂的混合效应模型,如非线性混合效应模型,也值得进一步研究和发展。

3.2 跨学科研究

随着社会科学和统计学的交叉融合,混合效应模型将面临更多的跨学科研究机会。

未来的研究可以将混合效应模型与机器学习、网络科学和行为经济学等领域相结合,以解决更复杂的实际问题。

总结

混合效应模型是一种灵活且强大的统计工具,广泛应用于社会科学和统计学研究中。

通过考虑个体和群体之间的差异,混合效应模型能够更准确地解释和预测实际数据中的变异性。

当前的研究主要集中在教育、医学和社会科学领域,但仍然有许多改进和发展的空间。

未来的研究可以深入探索模型的改进和跨学科应用,以进一步推动混合效应模型在实践中的应用和发展。

个人观点和理解

作为研究人员,混合效应模型对我来说是一个重要的工具。

它能够帮

助我更好地理解和解释复杂数据中的个体和群体之间的关系。

我认为,混合效应模型的发展和应用前景非常广阔。

未来的研究可以进一步改

进模型,使其能够应对更多类型的数据和复杂情况。

跨学科研究对于

混合效应模型的发展也是至关重要的,这将为我们解决更多实际问题

提供更多可能性。

参考资料:

1. Gelman, A., & Hill, J. (2007). Data Analysis Using Regression and Multilevel/Hierarchical Models. Cambridge University Press.

2. Goldstein, H. (2011). Multilevel Statistical Models. Wiley.

3. Raudenbush, S. W., & Bryk, A. S. (2002). Hierarchical Linear Models: Applications and Data Analysis Methods (2nd ed.). Sage Publications.

(以上为文章整体思路和写作结构,请根据实际需要进行修改和扩展。

)尽管线性回归模型是分析数据中关系的常用方法,但在许多现

实问题中,数据往往存在一定的层级结构。

为了更好地捕捉这种层级

关系,多层次模型成为了一种重要的工具。

以下将从三个方面论述多

层次模型的重要性,并说明其为解决更多实际问题提供了更多可能性。

多层次模型能够有效地处理数据中的层级结构。

许多数据集都存在于

某种特定的层级结构中,例如学生嵌套在班级中,班级嵌套在学校中。

在传统的线性回归模型中,忽略了这种层级结构,可能导致模型的偏

差和效率低下。

而多层次模型通过引入随机效应,可以捕捉到不同层

级的变异,进而提高模型的拟合度和预测准确性。

通过考虑层级结构,多层次模型能够更准确地刻画数据之间的关系,使我们能够更好地理

解和解释现象。

多层次模型能够处理样本量不平衡的问题。

在实际数据分析中,往往

会遇到样本数目在不同层级上存在差异的情况。

而多层次模型可以通

过在模型中引入权重或权重分配模型来处理这个问题,从而减少样本

数量较少层级的影响,提高模型的稳定性和效果。

多层次模型在处理

样本量不平衡问题时具有一定的优势,能够更好地利用有限的数据资源。

多层次模型提供了更多可能性,使我们能够更好地解决实际问题。

相

比于传统的线性回归模型,在多层次模型中,我们可以引入更多的变

量和随机效应,更全面地考虑影响因素。

可以通过向模型中添加交互

项来探究不同层级之间的影响机制;还可以通过引入时间变量来分析

数据在不同时间点的变化趋势。

这些扩展和改进使得多层次模型能够

更好地适应实际问题的需求,提供了更多解决问题的可能性。

多层次模型在数据分析中的重要性不容忽视。

它可以更有效地处理数据中的层级结构,处理样本量不平衡的问题,并为解决更多实际问题提供更多可能性。

在实际数据分析中,我们应该重视并灵活运用多层次模型,以更好地理解和解释现象,为实际问题的解决提供更准确和有效的方法。

参考资料:

1. Gelman, A., & Hill, J. (2007). Data Analysis Using Regression and Multilevel/Hierarchical Models. Cambridge University Press.

2. Goldstein, H. (2011). Multilevel Statistical Models. Wiley.

3. Raudenbush, S. W., & Bryk, A. S. (2002). Hierarchical Linear Models: Applications and Data Analysis Methods (2nd ed.). Sage Publications.。