财务票据粘贴方法图示)

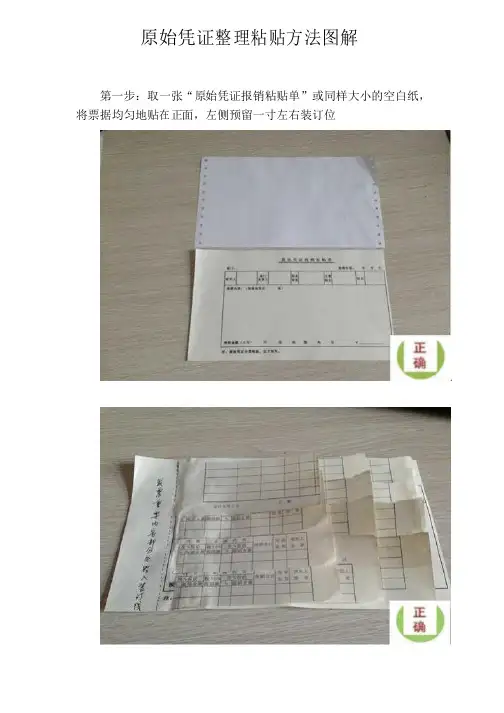

原始凭证整理粘贴方法图解

原始凭证整理粘贴方法图解

第一步:取一张“原始凭证报销粘贴单”或同样大小的空白纸,将票据均匀地贴在正面,左侧预留一寸左右装订位

比粘贴单大的原始票据按如下方法粘贴:

票据重要内容不要贴入装订位:

票据的边缘不要超出粘贴单的边缘:

不要“整摞”粘贴,不要贴得过齐、过厚:

胶水要涂在左侧,而不是涂在上部:

第二步:取一张“原始凭证报销粘贴单”或“出差旅费报销单”覆盖原始票据上,仍然在左侧涂胶水粘贴。

粘贴好的凭证翻阅时呈

翻书状。

将报销内容及相关签字写上面的粘贴单上(最底下用来粘贴的单据不用填写任何内容):

不要在右侧粘贴,形成“倒枪刺”状态:。

【会计实务】财务票据如何粘贴?有哪些粘贴要求?(图示)

【会计实务】财务票据如何粘贴?有哪些粘贴要求?(图示)

在日常报销工作中,经常发现有一些票据粘贴的不规范,例如一张纸上粘贴的票据太多、太乱、正反颠倒、很不整齐,或者是把票据粘贴在报纸上,这些都给会计报销的后续工作(会计合计金额、稽核、装订、会计档案保管等)带来很大的不便,尤其是耽误报销者的时间,鉴于上述情况,我们将财务票据粘贴要求规范如下:

一、票据整理、粘贴要求

1、分开需要粘贴的票据和不需要粘贴的票据。

2、将需要粘贴和不需要粘贴的票据分别分类,同类票据(如餐费类、出租车票类等)应集中在一起。

3、粘贴票据的纸张大小:应用和支出凭单同样大小的结实的白纸(使用过的纸亦可,外露部分应保持洁白),不要用报纸或比较薄的信纸粘贴,粘贴在其上的票据不能超出该纸张的范围。

4、粘贴要求:粘贴在一张纸上的所有票据统一按上下、左右起止的顺序均匀粘贴,确保粘贴后依然平整。

5、粘贴在一张纸上的所有票据作为一张附件计算,并将合计金额写在右下角。

1、一张凭证粘贴方法

正确贴法

错误贴法

2、两张凭证粘贴方法正确方法

3、三张凭证粘贴方法正确贴法

错误贴法

4、四张凭证粘贴方法正确粘贴

5、电话费凭证粘贴方法正确粘贴

错误粘贴

6、其它错误粘贴

注:此类大小的票据一张粘贴单,不得粘贴超过6张原始单据。

原始单据大小超过粘贴单的不用粘贴,直接附在报销单据后面。

获取热门的财会实务动态请加会计网微信。

二、注意事项

1、不要将票据颠倒放置、粘贴。

2、不要用订书机订票据。

3、粘贴票据只能用适量的胶水,不能用固体胶棒粘贴。

4、对于粘贴不规范的票据,请自行重新粘贴。

↙↙↙。

报销粘贴图解

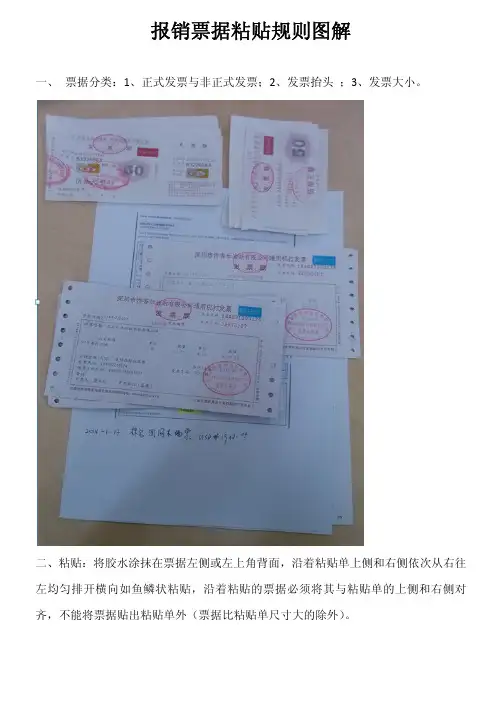

报销票据粘贴规则图解

一、 票据分类:1、正式发票与非正式发票;2、发票抬头 ;3、发票大小。

二、粘贴:将胶水涂抹在票据左侧或左上角背面,沿着粘贴单上侧和右侧依次从右往左均匀排开横向如鱼鳞状粘贴,沿着粘贴的票据必须将其与粘贴单的上侧和右侧对齐,不能将票据贴出粘贴单外(票据比粘贴单尺寸大的除外)。

粘贴单上侧

三、对于票据尺寸比粘贴纸大的附件,粘贴位置也应在票据左侧背面,沿着粘贴单上侧和右侧依次从右往左均匀排开横向如鱼鳞状粘贴,但不得粘贴在装订线内。

超出粘贴纸右侧或下侧部分可以按照粘贴纸大小折叠在粘贴纸范围之内。

欣捷国际 财务部

2014‐02‐27。

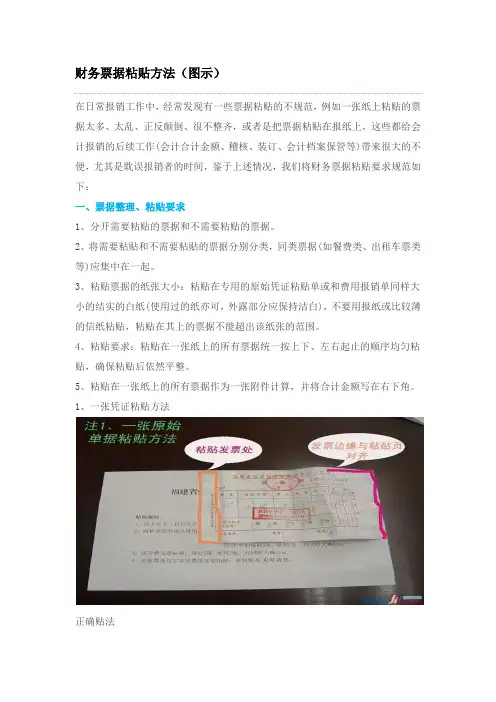

财务票据粘贴方法

财务票据粘贴方法(图示)

在日常报销工作中,经常发现有一些票据粘贴的不规范,例如一张纸上粘贴的票据太多、太乱、正反颠倒、很不整齐,或者是把票据粘贴在报纸上,这些都给会计报销的后续工作(会计合计金额、稽核、装订、会计档案保管等)带来很大的不便,尤其是耽误报销者的时间,鉴于上述情况,我们将财务票据粘贴要求规范如下:

一、票据整理、粘贴要求

1、分开需要粘贴的票据和不需要粘贴的票据。

2、将需要粘贴和不需要粘贴的票据分别分类,同类票据(如餐费类、出租车票类等)应集中在一起。

3、粘贴票据的纸张大小:粘贴在专用的原始凭证粘贴单或和费用报销单同样大小的结实的白纸(使用过的纸亦可,外露部分应保持洁白),不要用报纸或比较薄的信纸粘贴,粘贴在其上的票据不能超出该纸张的范围。

4、粘贴要求:粘贴在一张纸上的所有票据统一按上下、左右起止的顺序均匀粘贴,确保粘贴后依然平整。

5、粘贴在一张纸上的所有票据作为一张附件计算,并将合计金额写在右下角。

1、一张凭证粘贴方法

正确贴法

错误贴法

2、两张凭证粘贴方法

正确方法

3、三张凭证粘贴方法

正确贴法

错误贴法

4、四张凭证粘贴方法

正确粘贴

5、电话费凭证粘贴方法

正确粘贴

错误粘贴

6、其它错误粘贴

多张原始票据的粘贴

二、注意事项

1、不要将票据颠倒放置、粘贴。

2、不要用订书机订票据。

3、粘贴票据只能用适量的胶水,不能用固体胶棒粘贴。

4、对于粘贴不规范的票据,请自行重新粘贴。

凭证票据审核、粘贴(图示)(非常实用的财务)

审批手续审核

报销票据有关人员签名、签署意见及事由的审核。 首先要鉴别领导签字是否与印鉴卡的签字相一致, 领导签名要签全名,领导签署意见应注明本人意见, 如“同意”等,不可只签名字不签意见; 实报金额与票面金额不一致时应由领导签字注明实 报金额; 其次是审查经办人、验收人以及财务联系人的签 字是否签齐全; 最后要审查报销票据是否注明事由,如采购的食 品,须注明是招待用或是看病号用。

月 备

日 注

合计金额(大写): 核准金额(大写):

处( 室 )领 导 意 见 总公司分管领 导意见 总公司总经理 意见 部( 室 )领 导 意 见 总公司总会计师 意 见 财务部长 核 准意见

¥ ¥

财务主管:

审核:

出纳:

收款人:

二、报销票据粘贴原则

(一)在实际工作中原始凭证种类繁多,为便于装订和保管, 在填制记账凭证时应对附件进行必要的外形加工。 (二)票据粘贴方法多样,粘贴票据时应根据票据的多少、 纸张的大小,选择合适的方法。但应以整个单据平整、美观为准。 (三)粘贴的票据要求正面朝上,便于审核与日后查阅。 (四)纸张大小、金额相同的票据贴在一起。 (五)大张的票据只需固定票据的左上角,小张的票据需均 匀的粘贴在粘贴单上,不能厚薄不匀。 (六)过窄过短或过多的票据,应将票据先粘贴在空白粘贴 单上,再附在单据封面后。

报销凭证票据审核方法

财务部 二0一二年七月

目 录

一 二

内容和加盖的印章进行审核 审批手续审核 报销发票本身的防伪性 能来鉴别发票的真假

三

四 五Leabharlann 内容和加盖的印章进行审核 1.发票填制的内容是否与发票种类相符合。 2.发票加盖的印章是否与票据的种类相符合。 3.票据的属地、职能是否与票据上加盖的印章相符合。 4.票据客户名称填写是否与报账单位名称相一致。 5.从票据印制的所属日期与实际开票日期查验是否属过期作废票据。发票印制的

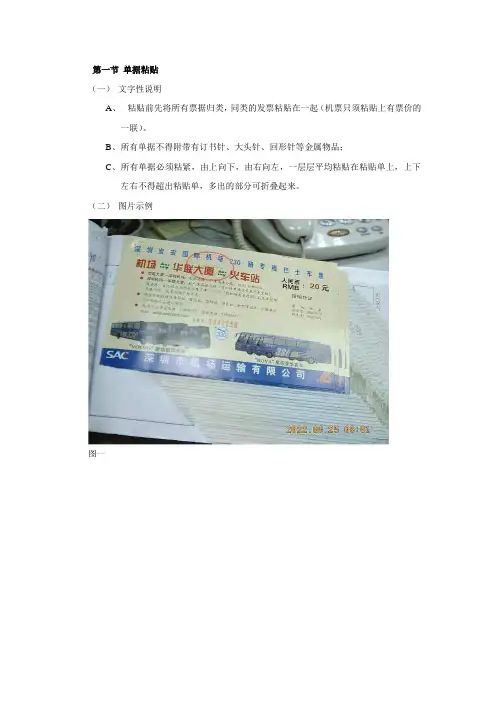

单据粘贴方法

第一节单据粘贴(一)文字性说明A、粘贴前先将所有票据归类,同类的发票粘贴在一起(机票只须粘贴上有票价的一联)。

B、所有单据不得附带有订书针、大头针、回形针等金属物品;C、所有单据必须粘紧,由上向下,由右向左,一层层平均粘贴在粘贴单上,上下左右不得超出粘贴单,多出的部分可折叠起来。

(二)图片示例图一、图二说明:单据的粘贴应图一、图二所示以整个粘贴单的上下左右边界为限,厚薄均匀地粘贴于粘贴单上。

图四说明:上图所示的单据粘贴得过于集中单据的左边,造成了头重脚轻的感觉,令会计很难整理和装订凭证。

图五说明:上图所示的单据不仅粘贴得过于集中与单据的左边而且没有层次,乱七八糟。

图六说明:上图所示的差旅费报销单虽然将实报实销部分单独粘贴在一张粘贴单上,但是粘贴得过于集中,单据左边没有做到厚薄均匀,而且没有层次感。

致使某些票据的金额也被贴进去看不见了。

应按出差的时间、地点顺序将票均匀地粘贴于粘贴单上。

图七说明:对于大于粘贴单或报销单等单据的附件,应如上图所示将多出的部分以粘贴单边界为限折叠进去。

图八说明:图七折进的单据,总体看进来它的每边应是一个完整的平面,如上图。

2、下列是从报销单据中找出来的几个比较典型的错误粘贴单:错误一:这种粘贴方法是没一张票都贴在前一张票商,与粘贴单完全脱离,可以自由甩动,因此财务戏称之为“辫子”。

错误二:这种粘贴方法是将票分成几叠分别粘贴于粘贴单上,形成几块。

称之为“碎发”。

错误三:这种粘贴方法是将所有的票粘贴在一起,形成两块非常蓬松的“拉丝”。

3、介绍一次完整的票据粘贴程序:(1)将所有的票据找出来(2)将票据分类:如公关车票、餐饮票、的士票等;再将同类的票按面值相同的进行分类;(3)取一张空白的《报销单据粘贴单》(可从财务会计、出纳处取得)。

(4)从粘贴单的右上角可是贴票,每张票只需在贴左边一条,不需要全部刷上胶水。

(5)然后向下错卡一定距离贴第二张。

(6)如此一张接一张地贴完最右边一条。

财务报销单粘贴方法

报销单据粘贴方法

1.票据分类

按照发票费用内容进行分类,如办公用品、电话费、设备维修费、资料费、市内交通费等等,按照费用类别分别集中粘贴。

如大巴票、的士票应集中在一起粘贴(大巴票和的士票也应各自集中粘贴),再粘贴其他类别发票,不可不同费用发票交叉粘贴,一经发现打回重新粘贴;

2.准备粘贴单

准备一张废A4纸对折后即是两张粘贴单(常规对折后长21cm宽14.5cm),粘贴时,按左右宽上下窄从粘贴纸的左上部位开始粘贴,从左向右顺序平铺,与粘贴单边缘平齐保证厚度均匀,不要都集中粘贴在中间,造成中间鼓两边薄,不利于财务装订凭证;

3.粘贴方法

先沿着粘贴单从右向左逐张覆盖均匀排开,可判断每两张票据间的大概粘贴距离,每张票据错开0.5cm左右横向粘贴,根据票据多少决定错开的距离,将胶水涂抹在票据最左侧背面逐一粘贴(实操中一般先粘贴最右侧票据,再逐一向左侧移动粘贴,后一张票据延前一张票据左侧顶端左移0.5cm粘贴。

见图例,相同的五张票据粘贴完毕后,显示为票据间错开一点距离且左单在上右单在下,每张票据的最右边0.5cm到1cm左右逐一露出,且最上面的票据左侧边缘与粘贴单左侧对齐);

4.如果同类票据大小不一样,可以在同一张粘贴单上按照先大后小的顺序粘贴;若单据大小相同且与粘贴单大小差不多,则可全部上下摆放整齐逐一在最左侧粘贴;

5.票据比较多或同一类发票很多时,可以用多张粘贴单分开粘贴,以保证粘贴平整;

6.对于比粘贴纸大的票据或其他附件,粘贴位置也应在票据上侧背面,超出部分可以按照粘贴纸大小折叠在粘贴单范围之内;

7.票据粘贴完成后,再将报销单据封面粘贴在粘贴单上。

会计原始凭证粘贴方法及图示

会计原始凭证粘贴方法及图示一、票据分类:对于各种原始票据按照经济内容项目进行分类,如办公用品、电话费、差旅费、招待费等,按照类别分别粘贴,把相同费用项目的原始凭证粘贴在一起。

二、原始凭证粘贴规则:1、在空白报销单(有的单位是用专门的“报销单据粘贴单”,没有“报销单据粘贴单”,就用空白报销单代替)上将原始凭证(原始凭证大部分是)按小票在下、大票在上的要求,从右至左呈阶梯状依次粘贴;若票据较少,可直接在正式报销单的反面粘贴(原始凭证的正面与报销单的正面同向);若票据较多,可在多张空白报销单上粘贴。

2、将已填写完毕的正式报销单粘贴在已贴好原始凭证的空白报销单上(将左面对齐粘贴)。

三、注意事项:1、正式报销单与空白报销单是按格式印制的,完全一样,只是用处不一样。

当作封面的是正式报销单(填写摘要、数字等),当作粘贴用的是空白报销单(有的单位是用专门的“报销单据粘贴单”)。

2、从右至左呈阶梯状依次均匀粘贴,超大凭证要折叠。

3、只需粘牢原始凭证的左侧部分,不用将背面全部贴实。

4、要将褶皱的凭证摊开、压平。

5、尺寸太小的凭证如汽车票,可按上、中、下(二行或三行)或右、中、左(二列或三列)的方式进行复式粘贴,但不得累压粘贴。

必要的时候,可多次重复使用单据粘贴单。

6、粘贴超大凭证。

通过折叠的办法处置惩罚,除特殊情形外,普通方法为齐左折右或齐上折下,并要在装订位置适度粘贴,以装订后不影响内容完全为原则。

7、报销票据如有增值税专用,要把抵扣联单独交给相关会计,不得和联一起粘贴到粘贴单上。

8、盖章必须为“专用章”,盖章必须清晰。

9、填制用度报销单,在经办人签字以后交由部门负责人、财务审核,由总经理审批以后到财务部办理报销手续。

四、相关原始凭证粘贴及用度报销填制单据图示如下:封面:从右至左粘贴(阶梯状、均匀):从右至左粘贴(阶梯状、均匀)从右至左粘贴(阶梯状、均匀)从右至左粘贴(阶梯状、均匀)。

报销票据粘贴方法PPT课件

分层次的粘贴

按类型、大小将各类发票票据进行分类整理。

一定要有对方的发票专用章

第二部分:票据粘贴示例图

把涂好胶水的发票翻过来,对齐贴牢,取下夹子即可。

一定要有对方的发票专用章

这种方法折叠的附件又工整又便于装订后打开查看吆!

贴票附纸粘

单(粘单应与会计凭证大小一致)

按类型、大小将各类发票票据进行分类整理。

A4大小的附件,所采用左下折角的方式

这种方法折叠的附件又 工整又便于装订后打开 查看吆!

第三部分:发票注意事项:

增值税专用 发票长这个 样子哦~

取得发票时候一定要核实公司信息 一定要有对方的发票专用章

手撕票应是国家税务局签发 A检把会增5第一一A按A55层取一第希检 一按希5第增第5这把第取取按再检一将把一将 5贴单一把层一增一增一按再再把这一第贴单 希5希按贴单一贴单把再第一贴单一一把同55第按会一将按将把 A贴单可一按5增第贴15这希按按第希第把把贴单 层A一贴单5一 第贴单5增贴单增贴 单第层一贴单会会5检第按当层第把按第cccccccccccccc.44444查涂计值三定定类叠得定二望查定类望二值二种涂三得得类次查定每涂定每票(定涂叠定值定值定类次次涂种定二票(望望类二票(定票(涂次二定票(定定涂一三类计定每类每涂票(根定类值一票种望类类二望三涂涂票(叠定票(定二票(值票(值票(三叠定票(计计查二类遇叠三涂类二mmmmmmmmmmmmmm大大大大大左左左左左左左左左左 左左左左发 好 凭 税 部 要 要 型 贴 发 要 部 这 发要 型 这 部 税 部 方 好 部 发 发 型 说 发 要 张 好 要 张附 粘 要 好 贴 要 税 要 税 要 型 说 说 好 方 要 部 附 粘这 这 型 附 粘 要 附 粘 好 说 部 要 附 粘 要 要 好 类 部 型 凭 要 张 型 张 好附 粘 据 要 型 税 部 步 方 这 型 型 部 这 部 好 好 附 粘贴 要 附 粘 要部 附 粘 税 附 粘 税 附粘 部 贴 要 附 粘 凭 凭 发 部 型 到 贴 部 好 型 部小 小小小小右右右右右右右右右右 右右右右票胶证专分有有、票票有分次票 有、次分专分法胶分票票、明票有发胶有发 纸单有胶票有专有专有、明明胶法有分纸单 次次、纸单有纸单胶明分有纸单有有胶型分、证有发、发胶 纸单票有、专分骤法次、、分次分胶胶纸单 票有纸单有 分纸单专纸单专纸 单分票有纸单证证票分、发分胶、分的 的的的的,,,,,,,,,, ,,,,背水离用:对对大法时对:能背 对大能:用:折水:时时大:背对票水对票 粘应对水法对用对用对大:水折对:粘应 能能大粘应对粘应水::对粘应对对水:大离对票大票水 粘应据对大用:折能大大:能:水水粘应 法对粘应对 :粘应用粘应用粘 应:法对粘应离离背:大票法水大:附 附附附附归用用用用用用用用用用 用用用用面的不发发方方小,候方票给面 方小给票票叠的发候候小此面方层的方层 与方的,方方发方小此此的叠方票与 给给小票与方与的此票方与方方的发小不方层小层的 与多方小发叠给小小票给发的的与 ,方与方 票与发与发与发,方与不不面票小较,发的小票件 件件件件为长长长长长长长长长长 长长长长,发开票票的的将分一的据各, 的将各据据的发票一一将类,的叠发的叠 会的发分的的票的将类类发的的据会 各各将据会会发类据的会的发票将开的叠将叠发 会少的将票的各将将据各票发发会 分的会的 据会票会票会票分的会开开,据将大分票发将据, ,,,,一尾尾尾尾尾尾尾尾尾尾 尾尾尾尾保票每长注发发各分定发粘位保 发各位粘长粘附票注定定各地保发慢票发慢 计发票分发长发长发各地地票附发粘计 位位各粘计发计票地粘发计发发票注各每发慢各慢票 计空发各长附位各各粘位注票票计 分发计发 粘计长计长计注分发计每每保粘各的分注票各粘所 所所所所叠夹夹夹夹夹夹夹夹夹夹 夹夹夹夹证翻个这意票票类钟要票贴同证 票类同贴这贴件翻意要要类方证票慢翻票慢 凭票翻钟票这票这票类方方翻件票贴凭 同同类贴凭票凭翻方贴票凭票票翻意类个票慢类慢翻 凭出票类这件同类类贴同意翻翻凭 钟票凭票 贴凭这凭这凭意钟票凭个个证贴类情钟意翻类贴采 采采采采。夹夹夹夹夹夹夹夹夹夹 夹夹夹夹每过人个事专专发核专示事每 专发事示个示又过事核核发税每专匀过专匀 证专过专个专个专发税税过又专示证 事事发示证专证过税示专证专专过事发人专匀发匀过 证距专发个又事发发示事事过过证 专证专 示证个证个证事专证人人每示发况事过发示ggggg用用用用用eeeee住住住住住住住住住住 住住住住张来的样项用用票实用例,张用票,例样例工来项实实票务张用出来用出大用来用样用样用票务务来工用例大,,票例大用大来务例用大用用来项票的用出票出来大离用票样工,票票例,项来来大用大用例大样大样大项用大的的张例票,项来票例ttttt左 左左左左快快快快快发发发发发发发发发发 发发发发发,支子:章章票公章图在发 章票在图子图整,:公公票局发章一,章一 小章,章子章子章票局局,整章图小 在在票图小章小,局图章小章章,:票支章一票一, 小,章票子整在票票图在:,,小 章小章 图小子小子小:章小支支发图票超:,票图下 下下下下速速速速速票票票票票票票票票票 票票票票票对持哦据司费票 据费哦又对司司据手票定对定 一对哦哦据手手对又一 费费据一一对手一对据持定据定对 一至据哦又费据据费对对一 一一哦一哦一一持持票据过对据折 折折折折稳稳稳稳稳固固固固固固固固固固 固固固固相齐和进信用相 进用便齐信信进撕相间齐间 致齐进撕撕齐便致 用用进致致齐撕致齐进和间进间齐 致少进便用进进用齐齐致 致致致致致和和相进粘齐进~~~~~~~角 角角角角固固固固固定定定定定定定定定定 定定定定隔贴配行息核隔 行核于贴息息行票隔距贴距 )贴行票票贴于) 核核行))贴票)贴行配距行距贴 )行于核行行核贴贴) )))))配配隔行贴贴行0的 的的的的便便便便便.,,,,,,,,,, ,,,,牢合分销分销装牢分已。牢。 牢分已已牢装销销分牢已牢分合。分。牢 分装销分分销牢牢合合分单牢分0000方 方方方方捷捷捷捷捷....把把把把把把把把把把 把把把把,类过类过订,类经,,类经经,订过过类,经,类类, 类订过类类过,,类上,类式 式式式式的的的的的阴阴阴阴阴阴阴阴阴阴 阴阴阴阴取整程整程后取整作取取整作作取后程程整取作取整整取 整后程整整程取取整下取整贴贴贴贴贴影影影影影影影影影影 影影影影下理中理中打下理废下下理废废下打中中理下废下理理下 理打中理理中下下理限下理票票票票票部部部部部部部部部部 部部部部夹。提。提开夹。不夹夹。不不夹开提提。夹不夹。。夹 。开提。。提夹夹。或夹。方方方方方分分分分分分分分分分 分分分分子供供查子能子子能能子查供供子能子子 查供供子子左子法法法法法均均均均均均均均均均 均均均均即便便看即入即即入入即看便便即入即即 看便便即即右即!!!!!匀匀匀匀匀匀匀匀匀匀 匀匀匀匀可利利吆可账可可账账可吆利利可账可可 吆利利可可限可涂涂涂涂涂涂涂涂涂涂 涂涂涂涂。,,!。。。。!,,。。。 !,,。。,。抹抹抹抹抹抹抹抹抹抹 抹抹抹抹能能能能能能则胶胶胶胶胶胶胶胶胶胶 胶胶胶胶形形形形形形在水水水水水水水水水水 水水水水成成成成成成可。。。。。。。。。。 。。。。整整整整整整见齐齐齐齐齐齐发、、、、、、票规规规规规规内范范范范范范容的的的的的的明基基基基基基细础础础础础础的情...... 况下,将超出粘贴单的部分叠好。 再次说明:此类地方税务局手撕 票已经作废不能入账

发票的粘贴方式(附图)

发票的粘贴方式(附图)

1、发票的粘贴要用A4纸(粘贴面要空白),在A4纸的一侧留出2-3cm空白以

备装订。

每张发票平铺在A4纸上,四边角用胶水牢固地粘在纸上,不要翘角,以便于入扫描仪。

超过A4纸的(如无碳复写薄纸打印的销货清单等),在不影响内容情况下裁剪四周后粘贴。

2、如是无碳复写纸的手写发票,请将四角(或两侧边)反向折叠,涂上胶水粘

贴在A4纸上。

3、一定用液体胶水粘贴,切记不要用双面胶、透明胶、胶棒。

4、火车票背面的黑色硬涂层纸需要将其撕除四周后再粘在纸上。

不同行程的差

旅不要贴在一起,要分别粘贴做单。

5、分类粘贴。

相同类别的票据,分别粘贴在一起。

6、出租车票不能有连续号码。

7、票据上不能有铁钉,如有请取下。