应收账款表格(

应收账款明细账(电子表格)

第 返回司目录

20

页

平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 第 8 页

平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 第 9 页

平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 第 10 页

平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 第 5 页

平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 第 6 页

平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 第 7 页

平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 第 17 页

平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 第 18 页

平 平 平 平 平 平 平 平 平 平 第 19 页

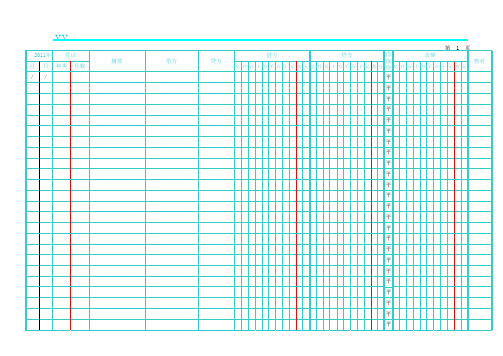

XXX公司

2011年 月 / 日 / 凭证 种类 号数 摘要 借方

应收账款明细账

贷方 借方 贷方

亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分

借 或 贷 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平

第 余额

1

页 核对

平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 第 14 页

企业应收账款管理表格(doc 14页)

企业应收账款管理表格(doc 14 页)被审计单位: 项目: 应收账款 编制: 日期:应收账款实质性程序索引号:ZD财务报表截止日/期间:复核:日期:第一部分 认定、审计目标和审计程序对应关系一、审计目标与认定对应关系表 审计目标财务报表认定存 在完整性权利 和义务计价 和分摊列 报A 资产负债表中记录的应收账款是存在的。

√B 所有应当记录的应收账款均已记录。

√C 记录的应收账款由被审计单位拥有或控制。

√D 应收账款以恰当的金额包括在财务报表中,与之√相关的计价调整已恰当记录。

E 应收账款已按照企业会计准则的规定在财务报表√中作出恰当列报。

二、审计目标与审计程序对应关系表审计 目标可供选择的审计程序索引号1.获取或编制应收账款明细表:ZD2(1)复核加计是否正确,并与总账数和明细账合计数核对是否相符;结合坏账准备科目与报表数核对是否相符;(2)检查非记账本位币应收账款的折算汇率及折算是否正确;(3)分析有贷方余额的项目,查明原因,必要时,作重分类调整; D(4)结合其他应收款、预收账款等往来项目的明细余额,调查有无同一客户多处挂账、异常余额或与销售无关的其他款项(如,代销账户、关联方账户或雇员账户)。

如有,应做出记录,必要时作调整;(5)标识重要的欠款单位,计算其欠款合计数占应收账款余额的比例。

ABD略DZD2ZD3ACD ZD4ZD5ZD6AZD6A略A略ZD7DA略A略D略ABCD略13.检查银行存款和银行贷款等询证函的回函、会议纪要、借款协议C略和其他文件,确定应收账款是否已被质押或出售。

14.根据评估的舞弊风险等因素增加的审计程序。

略15.检查应收账款是否已按照企业会计准则的规定在财务报表中作E略出恰当列报。

第二部分 计划实施的实质性程序项目财务报表认定存 在完整性权利 和义务计价 和分摊列 报评估的重大错报风险水平(注 1)从控制测试获取的保证程度(注 2)需从实质性程序获取的保证程度计划实施的实质性程序(注 3) 索引号 执行人1.2.3.4.5.6.7.8.9.10.……注: 1.结果取自风险评估工作底稿。

完整版应收账款表格9张

完整版应收账款表格9张一、应收账款总览表在这张表格中,我们将一览公司所有应收账款的情况,包括客户名称、应收金额、账期、未收金额等关键信息。

通过这张总览表,您可以快速了解公司应收账款的总体状况,便于制定催收策略。

表格内容如下:1. 客户名称:列出所有应收账款的客户。

2. 应收金额:记录每个客户应支付的总额。

3. 账期:显示每个客户的账期,以便于跟进催收。

4. 未收金额:计算每个客户尚未支付的金额。

5. 超期天数:标注每个客户应收账款的超期情况。

二、按客户分类应收账款表本表格将应收账款按照客户进行分类,便于针对不同客户制定催收策略。

表格内容包括:1. 客户名称:列出各个客户。

2. 应收金额:统计每个客户的应收账款总额。

3. 未收金额:计算每个客户的未收账款。

4. 账期:显示每个客户的账期。

5. 超期天数:标注每个客户的超期情况。

三、按账期分类应收账款表此表格将应收账款按照账期进行分类,便于了解各账期应收账款的情况。

表格内容包括:1. 账期:列出不同的账期。

2. 应收金额:统计每个账期的应收账款总额。

3. 未收金额:计算每个账期的未收账款。

4. 客户数量:显示每个账期涉及的客户数量。

5. 超期天数:标注每个账期的超期情况。

四、应收账款催收进度表1. 客户名称:列出正在进行催收的客户。

2. 催收日期:记录每次催收的具体日期。

3. 催收方式:说明采用的催收手段,如电话、邮件、现场拜访等。

4. 催收结果:记录催收后的反馈,如客户承诺付款日期、已付款、暂无回应等。

5. 跟进人:标注负责该客户催收工作的员工。

五、应收账款逾期分析表为了更好地了解逾期账款的原因,我们制定了这张逾期分析表,帮助您找出问题所在,并制定相应的解决措施。

表格内容如下:1. 客户名称:列出逾期账款的客户。

2. 逾期金额:计算每个客户的逾期账款金额。

3. 逾期原因:分析导致逾期的主要原因,如客户资金紧张、审批流程长等。

4. 解决方案:提出针对逾期原因的解决措施。

应收账款明细账(电子表格)

平

平

第3页

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

第4页

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

第5页

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

第6页

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

第7页

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

平

第 16 页

平

平

平

平

平

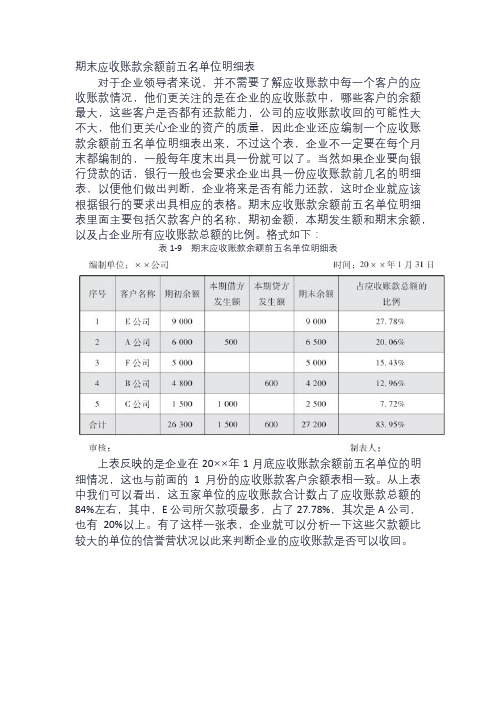

期末应收账款余额前五名单位明细表

期末应收账款余额前五名单位明细表

对于企业领导者来说,并不需要了解应收账款中每一个客户的应收账款情况,他们更关注的是在企业的应收账款中,哪些客户的余额最大,这些客户是否都有还款能力,公司的应收账款收回的可能性大不大,他们更关心企业的资产的质量,因此企业还应编制一个应收账款余额前五名单位明细表出来,不过这个表,企业不一定要在每个月末都编制的,一般每年度末出具一份就可以了。

当然如果企业要向银行贷款的话,银行一般也会要求企业出具一份应收账款前几名的明细表,以便他们做出判断,企业将来是否有能力还款,这时企业就应该根据银行的要求出具相应的表格。

期末应收账款余额前五名单位明细表里面主要包括欠款客户的名称,期初金额,本期发生额和期末余额,以及占企业所有应收账款总额的比例。

格式如下:

表1-9期末应收账款余额前五名单位明细表

上表反映的是企业在20××年1月底应收账款余额前五名单位的明细情况,这也与前面的1月份的应收账款客户余额表相一致。

从上表中我们可以看出,这五家单位的应收账款合计数占了应收账款总额的84%左右,其中,E公司所欠款项最多,占了27.78%,其次是A公司,也有20%以上。

有了这样一张表,企业就可以分析一下这些欠款额比较大的单位的信誉营状况以此来判断企业的应收账款是否可以收回。

应收账款账龄分析表模板

应收账款账龄分析表模板应收账款是企业收入来源中最重要的部分,它包括应收账款、折扣、其他应收款项等,可以通过应收账款账龄分析表来监控企业的财务状况。

本文的目的是提供一个应收账款账龄分析表模板,方便企业对其应收账款进行分析。

首先,应收账款账龄分析表的模板可以包括如下表格:应收账款账龄分析表 (月份)根据月份划分应收账款 | < 0个月 | 0-3个月 | 4-6个月 | 7-12个月 | 12个月以上应收账款余额 | | | ||每年过期应收账款 | | | | |本表表明,应收账款按照不同的月份划分,分别有0-3个月,4-6个月,7-12个月和12个月以上,这样可以清楚的看出应收账款的情况。

其中,“应收账款余额”指的是按月累计应收账款的余额;“每年过期应收账款”指的是每年到期应收账款的余额。

其次,应收账款账龄分析表可以按照以下步骤填写:1.首先,以当月为起点,按照0-3个月、4-6个月、7-12个月和12个月以上的顺序,计算应收账款余额。

2.然后,将每个月的应收账款余额累加起来,计算每年的应收账款余额。

3.最后,将统计出的应收账款余额和过期应收账款余额填入表格,完成应收账款账龄分析表的模板填写。

通过填写应收账款账龄分析表,企业可以了解不同期限应收账款的情况,及时发现回收困难的应收账款,以及预估信用方面的损失。

此外,应收账款账龄分析表可以帮助企业约束客户付款行为,比如可以根据不同期限应收账款的余额,提前预警客户拖欠账款的情况,以及采取相应的措施,加快应收账款的收款进度。

综上所述,应收账款账龄分析表的模板填写可以帮助企业及时发现回收困难的应收账款,并采取必要的措施,加快应收账款的收款进度,确保企业财务状况稳定。

应收账款计划制定的表格格式

并尽快催收

列出可能造成呆坏帐的客户,尽快催收,并考虑是否采取法律行动

列出已成为呆坏帐的客户,决定是否采取法

应收账款计划制定的模板

应收帐款余额(数量)

关键行动措施应该包含的内容

1.分析现有应收帐款,并对其分类,找出以下种类的账款

2.列出在合同期内帐款,按合同规定做出按时清收的计划

3.对已逾期的帐款进行分类,确定客户的财务状况

列出财务状况良好,偶尔逾期的客户,列入监测名单,抓紧催收

4220应收账款参考表格

-

合 计

-

【说明转回或收回原因,确定原坏账准备比例的依据及其合理性。】 (3)本年实际核销的应收账款情况 项 目 实际核销的应收账款 其中:重要的应收账款核销情况 单位名称 应收账款性质 核销金额 履行的核销 程序 是否因关联交易 产生 核销金额

合 计

-

(4)按欠款方归集的年末余额前五名的应收账款情况 单位名称 与本公司关系 年末金额 账龄 占应收账款总额 的比例(%) 坏账准备余额

【说明金融资产转移的方式、终止确认的应收款项金额,及与终止确认相关的利得或损失。转移应收款项且继续涉入的,应披露资产转移方式、 分项列示继续涉入形成的资产、负债的金额。如果本期有多项应披露的资产转移方式,可按上述格式披露每一项资产转移。】

2013.08Leabharlann 索引号: 编制人: 复核人:

4220-11

页次: 日期: 日期:

坏账准备 金额 比例(%) -

坏账准备 金额 比例(%) -

① 年末单项金额重大并单项计提坏账准备的应收账款 应收账款(按单位) 年末余额 账面金额 坏账准备 计提比例 合计 — — 理由

2013.08

②组合中,按账龄分析法计提坏账准备的应收账款 账龄 1年以内 [其中:6个月以内] [7-12个月] 1年以内小计 1至 2年 2至 3年 3至 4年 4至 5年 5年以上 合计 注【确定该组合依据的说明】。 ③组合中,采用余额百分比法计提坏账准备的应收账款 组合名称 [组合1] [组合2] …… 合 计 注【确定该组合依据的说明】。 【注:上述“组合1”、“组合2”……处应填写具体的组合名称。】 ④组合中,采用其他方法计提坏账准备的应收账款 组合名称 [组合1] [组合2] …… 合 计 年 末 数 账面余额 坏账准备 年 末 数 账面余额 坏账准备 年 末 数 账面余额 坏账准备