财政预决算全国各省市区统计数据:中国2017年按主要国别(地区)分对外直接投资统计

财政预决算全国各省市区统计数据:安徽省2017年一般公共预算收支决算总统计(一)

收入 预算数

1962.38 815.27 266.89 67.36 22.28 125.64 60.38 26.42 159.50 118.70 19.37 65.34 213.92 1.32

807.68 226.41 144.82 56.22 41.26 295.50 43.47 2770.06

决算数

1970.68 803.36 274.73 79.41 21.45 121.21 59.33 28.51 143.62 120.85 20.77 52.12 244.30 1.03

841.77 239.05 152.33 60.05 63.33 271.37 55.64 2812.45 2920.98 654.56

单位:亿元 安徽省2017年一般公共预算收支决算总统计(一)

预算科目

一.税收收入 增值税 企业所得税 个人所得税 资源税 城市维护建设税 房产税 印花税 城镇土地使用税 土地增值税 车船税 耕地占用税 契税 烟叶税 其他税收收入

二.非税收入 专项收入 行政事业性收费收入 罚没收入 国有资本经营收入 国有资源(资产)有偿使用收入 其他收入

88.35 782.61 4.00

7262.94

摘

2017年宽甸县财政决算报告

2017年宽甸县财政决算报告2017年,在县委、县政府的正确领导下,在县人大、县政协的监督指导下,面对错综复杂的财政形势,我县财政认真贯彻落实中央、省、市经济工作会议精神和县委、县政府的重大决策部署,充分发挥财政职能作用,统筹做好稳增长、调结构、促改革、惠民生、防风险等各项工作,全年财政运行和预算执行总体平稳、风险可控。

第一部分主要财政指标完成情况一、财政收入(一)地方财政总收入全口径财政收入完成84746万元,同比增加7340万元,增长9.5%。

其中:一般公共预算收入完成54723万元,同比增加5535万元,增长11.3%;上划中央收入完成25816万元,同比增加2472万元,增长10.6%;政府性基金预算收入完成4207万元,同比减少667万元,下降13.7%。

(二)地方一般公共预算收入一般公共预算收入完成54723万元,同比增加5535万元,增长11.3%。

其中:从征收部门看国税部门完成一般公共预算收入20825万元,同比增加6063万元,增长41.1%;地税部门完成一般公共预算收入19158万元,同比减少5486万元,下降22.3%;财政部门完成一般公共预算收入14740万元,同比增加4958万元,增长50.7%。

从收入种类看税收收入完成38895万元,同比增加486万元,增长1.3%,占一般公共预算收入的比重为71.1%;非税收入完成15828万元,同比增收5049万元,增长46.8%,占一般公共预算收入的比重为28.9%。

二、财政支出(一)地方财政总支出全口径财政支出完成274267万元,同比增加4734万元,增长1.8%。

其中,一般公共预算支出完成258943万元,同比增加6255万元,增长2.5%;政府性基金预算支出完成15324万元,同比减少1521万元,下降9.0%。

(二)地方一般公共预算支出一般公共预算支出完成258943万元,同比增加6255万元,增长2.5 %。

其中:从支出科目看一般公共服务支出完成14254万元,同比减少1169万元,下降7.6%;国防支出完成281万元,同比增加7万元,增长2.6%;公共安全支出完成13125万元,同比减少949万元,下降6.7%;教育支出完成49416万元,同比减少4512万元,下降8.4%;科学技术支出完成457万元,同比增加28万元,增长6.5%;文化体育与传媒支出完成2125万元,同比减少86万元,下降3.9%;社会保障支出完成50829万元,同比增加4124万元,增长8.8%;医疗卫生支出完成27643万元,同比增加2782万元,增长11.2%;环境保护支出完成2432万元,同比减少1182万元,下降32.7%;城乡社区支出完成8573万元,同比减少4785万元,下降35.8%;农林水事务支出完成69382万元,同比增加7302万元,增长11.8%;交通运输支出完成13067万元,同比增加6676万元,增长104.5%;资源勘探电力支出完成1448万元,同比减少84万元,下降5.5%;商业服务支出完成322万元,同比减少127万元,下降28.3%;国土资源气象支出完成936万元,同比减少27万元,下降2.8%;住房保障支出完成1818万元,同比减少644万元,下降26.2%;粮油物资储备支出完成319万元,同比减少480万元,下降60.1%;其他支出完成2516万元,同比减少619万元,下降19.7%。

《财政学》综合练习题

《财政学》综合练习题一、名词解释1、财政补贴:2、邀请招标采购:3、债务预算支出:4、税收的无偿性:5、货币政策:6、购买性支出:7、社会保障支出:8、债务率:9、税收制度:10、一般预算支出:11、分税制:12、经常性预算收入:二、单项选择1、下列有关财政的特征,说法错误的有()。

A 分配的集中性B 分配的广泛性C 分配的公共性D 分配的分散性2、下列不属于公开招标这种采购方式特点的有()。

A 程序复杂B 规模大C 规模小D 效率高3、中国的失业保险制度,始建于()年。

A 1986B 1987C 1988D 19844、询价小组由采购人的代表和有关专家共3人以上的单数组成,其中专家的人数不得少于成员总数的()。

A 2/3B 1/3C 3/4D 3/55、短期公债,期限一般在()以内。

A 3个月B 6个月C 9个月D 1年6、人口因素和文化背景等因素,属于制约财政支出规模的是()。

A 经济性因素B 政治性因素C 社会性因素D 技术性因素7、()的核心内容是兼顾需要与可能。

A 财政原则B 经济原则C 分配原则D 管理原则8、在政府间转移支付模式的选择上,许多国家选择的是()为主的模式。

A 横向转移支付B 纵向转移与横向转移相结合C 纵向转移支付D 平行转移支付9、()原则要求政府在组织财政收入的过程中应尽量地节省支出,控制成本。

A 效率B 经济C 公平D 充足10、按()分类,政府预算可以分为单式预算和复式预算。

A 编制方法B 投入项目能否直接反映其经济效果C 编制时间D 编制方法11、()是国家财政用于扩大再生产、非生产性基本建设、建立社会后备等方面的支出。

A 积累性支出B 购买性支出C 补偿性支出D 消费性支出12、财政赤字的弥补方式不包括()。

A 动用财政结余B 发行货币C 增加税收D 发行公债13、外债还本付息额属于()体系。

A 债务增长指标B 外债使用效益的指标C 债务清偿率指标D 债务负担指标14、按()划分,决算可以分为总决算和单位决算。

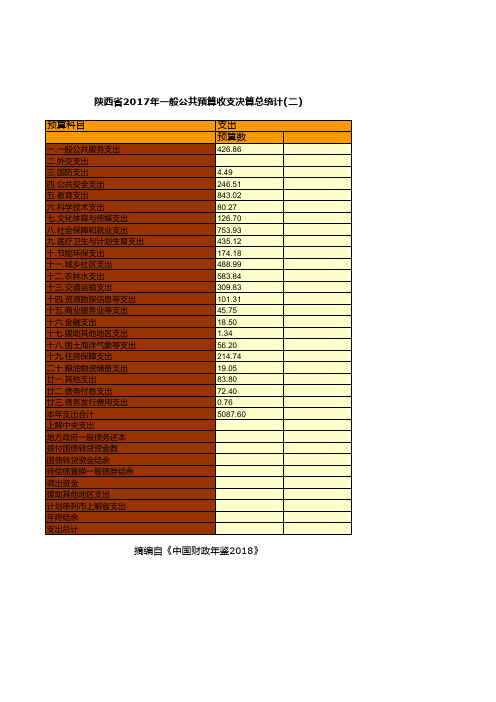

财政预决算全国各省市区统计数据:陕西省2017年一般公共预算收支决算总统计(二)

支出 预算数

426.86

4.49 246.51 843.02 80.27 126.70 753.93 435.12 174.18 488.99 583.84 309.83 101.31 45.75 18.50 1.34 56.20 214.74 19.05 83.80 72.40 0.76 5087.60

单位:亿元 陕西省2017年一般公共预算收支决算总统计(二)

预算科目

一.一般公共服务支出 二.外交支出 三.国防支出 四.公共安全支出 五.教育支出 六.科学技术支出 七.文化体育与传媒支出 八.社会保障和就业支出 九.医疗卫生与计划生育支出 十.节能环保支出 十一.城乡社区支出 十二.农林水支出 十三.交通运输支出 十四.资源勘探信息等支出 十五.商业服务业等支出 十六.金融支出 十七.援助其他地区支出 十八.国土海洋气象等支出 十九.住房保障支出 二十.粮油物资储备支出 廿一.其他支出 廿二.债务付息支出 廿三.债务发行费用支出 本年支出合汁 上解中央支出 地方政府一般债务还本 拨付国债转贷资金数 国债转贷资金结余 待偿债置换一般债券结余 调出资金 援助其他地区支出 计划单列市上解省支出 年终结余 支出总计

0.04 0.06 222.40

196.25 5663.08

ቤተ መጻሕፍቲ ባይዱ

摘编自《中国财政年鉴2018》

决算数

417.34

4.45 241.82 828.25 79.34 121.95 718.22 418.27 162.52 477.73 545.40 304.03 93.46 42.78 17.67 1.34 53.15 199.36 18.30 14.63 72.40 0.76 4833.19 18.21 392.94

国家预算习题及答案汇总

1.(√)政府预算是纳税人及其代议机构控制政府财政活动的机制。

2.(√)一般性转移支付的目标是逐步实现地方政府基本公共服务均等化。

3.(√)专项补助有利于提高公共资金的配置效率。

4.(√)年度预算平衡政策是古典经济学家的一贯主张.5.( ×)我国的政府预算编制工作是在各级人大的主持下进行的。

(财政部门)6.( ×)2006年起,我国采用新的国债发行管理办法——赤字管理办法。

(余额管理)7.(√)现行《预算法》规定,地方政府不得发行地方政府债券.8。

( ×)预算编制是整个预算工作程序的总结和终结。

改正:决算编制是整个预算工作程序的总结和终结。

7。

( ×)国家总决算(即国家决算)以单位和部门决算为基础,由国务院汇编。

改正:国家总决算(即国家决算)以单位和部门决算为基础,由财政部汇编。

8. ( ×)政府预算收入缴库后,即成为政府预算资金。

政府预算资金属于国家所有,由税务部门统一支配使用,任何地区、部门、单位和个人都不得随意退库改正:政府预算收入缴库后,即成为政府预算资金.政府预算资金属于国家所有,由财政部门统一支配使用,任何地区、部门、单位和个人都不得随意退库.9. ( ×)预算执行报告制度就是不定期以报表和文字反映政府预算收支执行情况的制度。

改正:预算执行报告制度就是定期以报表和文字反映政府预算收支执行情况的制度。

10。

( ×)中央各主管部门的单位决算,由全国人大常委会批复.改正:中央各主管部门的单位决算,由国务院授权财政部批复.11. ( ×)债务依存度是当年公债收入总额与当年财政收入总额之比。

改正:债务依存度是当年公债收入总额与与当年财政支出之比。

12. (√)在现代社会,公债市场是传递中央银行货币政策的重要渠道之一。

13. (√)财政集中付款机制是我国预算付款机制的改革方向。

改革付款机制的实质是改革财政资金管理.14。

2017年一般公共预算收入决算表

单

注:1.全国一般公共预算支出大于收入的差额=支出总量(全国一般公共预算支出+补充中央预算稳定调节基金)-收入总量(全国一般公共预算收入+全国财政使用结转结余及调入资金)。

2.全国财政使用结转结余及调入资金,是中央和地方财政按照建立跨

算平衡机制、推进财政资金统筹使用以及盘活财政存量资金等要求,从预算稳定调节基金、政府性基金预算、国有资本经营预算调入的资金,以及地方财政使用的以前年度结转结余资金(按照现行规定,地方财政结转结余资金当年不列预算支出,在以后年度实际使用时再列预算支出)。

2017年中央和地方财政加大了相关工作力度,导致全国财政使用结转结余及调入资金增加较多。

一般公共预算支出+补+全国财政使用结转

建立跨年度预求,从预算稳定调节方财政使用的以前年列预算支出,在以后相关工作力度,导致。

2004年度中国对外直接投资统计公报

2004年度中国对外直接投资统计公报(非金融部分)一、中国对外直接投资概况2004年,中国对外直接投资总额55.3亿美元,扣除对外直接投资企业对境内投资主体的反向投资,投资净额为55亿美元,较上年增长93%。

截至2004年,中国累计对外直接投资总额449亿美元, 扣除对外直接投资企业对境内投资主体的反向投资,累计对外直接投资净额(即存量)448亿美元。

据联合国贸发会议(UNCTAD)发布的2004年世界投资报告显示,2003年全球外国直接投资(流出)流量为6122亿美元,存量为81969亿美元,以此为基期进行测算,2004年中国对外直接投资分别相当于全球对外直接投资(流出)流量、存量的0.9%和0.55%。

*:图1,图2国家资料来源:2004年中国对外直接投资数据来源于商务部统计数据,其他国家对外直接投资统计数据为2003年统计数据,来源于联合国贸发会议2004年世界投资报告。

*:图3,图4国家资料来源:2004年中国对外直接投资存量来源于商务部统计,其他国家对外直接投资统计存量为2003年统计数据,来源于联合国贸发会议2004年世界投资报告。

二、中国对外直接投资的境内主体特点投资主体多元化,国有企业所占比重下降。

2004年,国有企业占整个境内投资主体的比重由上年的43%降至35%,而有限责任公司及私营企业对外投资比重分别上升了8%和2%。

中央管理的企业仅占投资主体的4.2%;31个省、自治区、直辖市,5个计划单列市,新疆生产建设兵团,占境内投资主体总数的95.8%。

浙江省、广东省、山东省、福建省、江苏省、上海市的境内主体数量占整个境内投资总数的60%;浙江省的境内投资主体数量居首位,共682家,占境内主体总数的23%。

70%的私营企业投资主体来自浙江、福建两省。

从境内投资主体的行业分布看,制造业、批发零售业比例最大。

三、中国对外直接投资企业的特点根据5163家中国对外直接投资企业的统计资料汇总显示:到2004年底,中国累计对外直接投资净额448亿美元。

财政部关于中央预算单位2017年预算执行管理有关问题的通知

财政部关于中央预算单位2017年预算执行管理有关问题的通知文章属性•【制定机关】财政部•【公布日期】2016.11.28•【文号】财库[2016]207号•【施行日期】2016.11.28•【效力等级】部门规范性文件•【时效性】失效•【主题分类】预算、决算正文关于中央预算单位2017年预算执行管理有关问题的通知财库[2016]207号党中央有关部门,国务院各部委、各直属机构,武警部队,全国人大常委会办公厅,全国政协办公厅,高法院,高检院,各民主党派中央,有关人民团体,新疆生产建设兵团,有关中央管理企业,各中央国库集中支付代理银行,西藏自治区财政厅,财政部驻各省、自治区、直辖市、计划单列市财政监察专员办事处:根据《中华人民共和国预算法》、《国务院关于深化预算管理制度改革的决定》(国发〔2014〕45号)、《国务院关于编制2017年中央预算和地方预算的通知》(国发〔2016〕66号)和财政国库管理制度有关规定,现将中央预算单位2017年预算执行管理工作有关事项通知如下:一、总体要求(一)为贯彻落实《中华人民共和国预算法》关于“各部门各单位是本部门本单位预算执行主体,负责本部门本单位的预算执行,并对执行结果负责”的有关要求,根据国务院关于推进简政放权、放管结合、优化服务改革的精神和财政部支出经济分类科目改革要求,2017年将对中央预算单位预算执行管理业务流程和国库集中支付范围划分标准进行适当调整,扩大预算单位用款自主权,加大事前、事中、事后财政监管力度,在保障资金支付安全的基础上,进一步提高财政资金运行的效率和效益。

各部门各单位要充分认识本次业务调整的重要意义,认真学习文件精神,尽快适应新业务要求,确保2017年预算执行工作顺利开展。

二、提高用款计划编报准确性(二)自2017年开始,预算单位不再向财政部报送财政直接支付和财政授权支付范围划分建议表。

(三)预算单位用款计划报送时间、内容、批复和调整等事项仍按照现行规定执行。

2021国考行测模考解析课-数资 (讲义+笔记) (14)

【第 14 季-数资】2020 国考行测模考大赛第十四季解析课-数资(讲义)启智职教的资料分析(一)2018 年某省全年货物进出口总额 28519 亿元,比上年增长 11.4%。

其中,出口21182 亿元,增长 9.0%,出口占全国出口总额的 12.9%,比上年高 0.1 个百分点以上;进口 7337 亿元,增长 19.0%。

民营经济出口 16530 亿元,增长 10.6%,同比下降 1.2 个百分点。

机电产品出口 9214 亿元,增长 9.6%,同比下降 2.7 个百分点;高新技术产品出口 1408 亿元,增长 11.5%,同比下降 0.6 个百分点。

对“一带一路”沿线国家合计进出口 8967 亿元,与上年相比增长 982 亿元。

111.2017 年,以下指标同比增速排序正确的是:A.机电产品出口<民营经济出口<高新技术产品出口B.民营经济出口<高新技术产品出口<机电产品出口C.机电产品出口<高新技术产品出口<民营经济出口D.民营经济出口<机电产品出口<高新技术产品出口112.2018 年该省对“一带一路”沿线国家合计进出口总额约同比增长多少?A.8.3%B.10.9%C.12.3%D.14.3%113.2017 年,该省货物进口额中,对美国进口额所占比重约为多少?A.1.6%B.1.9%C.6.4%D.8.1%14.下列哪项能够正确描述 2018 年对欧盟、美国、东盟、日本出口额的比例关系?15.下列说法正确的是:A.2018 年该省对表格中主要国家或地区,进口占进出口的比重高于上年同期的国家有 6 个B.2018 年该省货物出口额比货物进口额多两倍多C.2017 年该省出口占全国出口总额的 12.8%D.2018 年该省对表格中主要国家或地区出口总额为 13271 亿元(二)116.2015 年内向附属机构美国销售收入比德国约高多少亿元:A.471B.505C.370D.690117.2016 年内向附属机构平均每家法国企业的中方从业人员数约有多少人?A.56B.54C.52D.5018.若 2016 年内向附属机构同比增量保持不变,最快哪一年末新加坡销售收入能实现翻番?A.2024B.2025C.2026D.202719.在2016 年内向附属机构中,下列国家销售收入同比变化最多的是:A.英属维尔京群岛B.新加坡C.荷兰D.南非120. 以下说法正确的是:A.2016 年我国内向附属机构中南非企业数量排名第三B.表中,利润总额超过 500 亿元的国家(地区)有 2 个C.2015 年内向附属机构开曼群岛实现销售收入约为 726 亿美元D.表中,利润总额排名第一的国家(地区)其外方从业人员数是利润总额排名第三国家(地区)的10 倍多(三)截至 2017 年底,全国共有社会服务机构和设施 182.1 万个,职工总数1355.8 万人,固定资产原价 5434.8 亿元;社会服务事业基本建设在建项目建设规模2594.0 万平方米,全年实际完成投资总额 209.2 亿元;全国持证社会工作者共计 32.7 万人,其中社会工作师 8.3 万人,助理社会工作师 24.3 万人;全国社会服务事业费支出 5932.7 亿元,占国家财政支出比重为 3.4%,其中中央财政向各地转移支付社会服务事业费 2492.3 亿元,比上年增长 0.3%,与上年同期相比下降9.1 个百分点,占社会服务事业费比重为 42.0%,同比下降 3.7 个百分点。

第二章预算管理体制习题

第二章预算管理体制习题第一篇:第二章预算管理体制习题第二章政府预算管理体制一、名词解释1、政府预算管理体制2、分税制3、政府间转移支付4、无条件转移支付5、非配套补助二、填空题1、政府预算管理体制的核心是_____________。

2、1994年我国开始实行分税制财政体制,从改革目标上看,是指在_________基础上,按照_________划分中央、地方财政收入的一种分级预算管理体制。

3、现阶段我国政府间转移支付的形式主要:_________、_________、_________、_________、_________。

4、1994年分税制改革中,确定中央财政对地方财政的_________在1993年的基础上逐年增加,递增率按本地区_________和_________增长率的1:0.3系数确定。

5、实行政府间转移支付的目标体现在以下几个方面:补偿_______、弥补________、保证______、优化_______。

6、地方可得一般性转移支付额度的公式:__________________________。

7、采用_______是规范转移支付的主要标志。

三、单项选择题1、从政府预算管理体制的组成体系纵向来看,政府预算可分为()A、增量预算和零基预算B、中央预算和地方预算C、单式预算和复式预算D、总预算与单位预算2、进一步完善我国分税制的重点是()A、进一步明确各级政府的事权范围B、进一步完善工商税制C、进一步调整集权与分权的关系D、进一步完善转移支付制度3、建国初期我国实行的预算管理体制是()A、划分收支分级管理体制B、高度集中的统收统支体制C、以收定支体制D、分级包干体制4、建立规范的转移支付制度的主要标志是()A、公式化转移支付B、基数法C、因素法D、补助金制度5、下列属于政府转移性支出的是()A、政府采购B、基础产业建设C、财政投融资D、社会保险四、多项选择题1、政府预算管理体制的基本原则()A、中央财政调控能力与地方财政自主权结合的原则B、兼顾公平与效率的原则C、贯彻民族政策的原则D、与经济政治体制相适应的原则2、从横向分,政府预算管理体制的组成体系可分为()A、总预算B、部门预算C、单位预算D、基层预算3、我国实行分税制的原则()A、正确处理中央与地方的分配关系,逐步提高中央财政收入的比重。