第十一章产品成本计算 (2)

产品成本计算方法

产品成本计算方法产品成本是指生产一定数量产品所需要的费用,包括直接成本和间接成本。

正确计算产品成本对企业的经营管理至关重要,能够帮助企业合理定价、控制成本,提高盈利能力。

下面将介绍几种常见的产品成本计算方法。

首先,我们来介绍一种常用的产品成本计算方法——全成本法。

全成本法是指将所有生产成本包括直接材料、直接人工和间接费用都分摊到产品上,按照产品的实际成本进行计算。

这种方法能够全面反映产品的成本,但也存在着计算繁琐、成本分摊不准确的缺点。

其次,还有一种常见的产品成本计算方法——变动成本法。

变动成本法是指只将与产品数量的变动有关的成本分配到产品上,而固定成本则不予考虑。

这种方法适用于企业生产规模较大、产品种类较多的情况,能够更准确地反映产品的成本情况。

另外,还有一种产品成本计算方法——标准成本法。

标准成本法是指以预先确定的标准成本为基础,将实际发生的成本与标准成本进行比较,分析差异原因并进行成本控制。

这种方法能够帮助企业及时发现成本偏差,并采取有效措施进行调整。

除了以上介绍的几种产品成本计算方法外,还有其他一些方法如直接成本法、活动基础成本法等。

每种方法都有其适用的场景和特点,企业可以根据自身的实际情况选择合适的方法进行产品成本计算。

在实际操作中,企业还需要注意以下几点。

首先,要正确区分直接成本和间接成本,确保成本分配的准确性。

其次,要建立科学合理的成本核算体系,确保成本计算的准确性和可靠性。

最后,要不断进行成本控制和成本分析,及时发现问题并采取有效措施进行调整,确保产品成本的合理性和可控性。

总之,正确的产品成本计算方法能够帮助企业合理定价、控制成本,提高盈利能力。

企业在选择产品成本计算方法时,应根据自身的实际情况和需求进行选择,并在实际操作中不断进行成本控制和分析,确保产品成本的合理性和可控性。

分步法

学习目的

了解分步法的适用条件以及计算的意义; 理解采用不同计算方法的必要性; 掌握逐步分步法与平等结转分步法的计算 要领,领会各种分步计算产品成本的差异 特征。

第一节 分步法概述

一

二 三

分步法概述 逐步结转分步法 平行结转分步法 成本计算方法的比较

四

第一节 分步法概述

例-1

项 目

一车间乙半成品成本计算单

直接 材料 320

3464

3784

月初在产品 本月发生费用 合 产 品 产 量 计

直接 工资 16

344

360

制造 费用 24

416

440

合计 360 4224

4584

完工半成品 产量

在产品约当 产量 合 计

180

40 220 17.2 3096

180

20 200 1.8 324

● ● ● ●

成本会计>>第九章>>第二节

●

二、逐步综合结转分步法

综合结转分步法的特点

将各种所耗用的半成品成本,按照上一步骤的综合成

本,以“直接材料”或“自制半成品”项目结转到下 一步骤。 最后一步以前各步骤发生的费用都是以“半成品”综 合反映的,既包括直接材料费用,也包括其他费用。 转账时处理比较简单,但是不能提供按原始成本项目 反映的核算资料,不能了解产品成本的结构。 管理上如果要求提供按成本项目反映的产成品成本资 料时,需要逐步进行成本还原。

计算并结转各步骤半成品成本

按“下一步骤产品成本明细账”是否反 映 “上一步骤半成品”的各具体成本项目

平行结转分步法

不计算不结转各步骤半成品成本

成本会计-产品成本计算的分批法

月末在 产品

0 5 11 6

(2)该企业本月初在产品及工时,反映在“生产成本—— 基本生产成本”二级账及其各种产品的明细账中。

(3)该企业本月各种产品领用材料共计17120元。其中: 甲产品160元,丙产品1280元,丁产品15680元。

2.该企业本月各种产品共发生工资费用48640元,共发生制 造费用77520元。

制造费用

168000 180000 348000 288000 24000 60000

合计

758000 729990 1487990 1231440 102620 266550

(3)丙产品 完工产品材料费用=77000×3=231000元 完工产品直接人工费用=22925×3=68775元 完工产品制造费用 =27912×3=83736元

要求:采用分批法计算企业完工产品成本。登记产品成本计 算单并编制相关会计分录。

编制“工资分配表”和“制造费用分配表”。

答案:

1、原材料费用核算

借: 基本生产成本——601

——701

——702

——801

贷:原材料

900990

120000 399990 258000 123000

2、分配人工费用 工资及福利费分配率

100000 150000

80000 50000 380000

3、分配制造费用 制造费用分配率

=456000 ÷(100+150+80+50)=1200元/小时

产品 批号

制造费用分配表

分配标准

分配率

(小时)

应分配 金额(元)

601 701 702 801 合计

100

120000

150

_产品成本计算的基本方法(2)

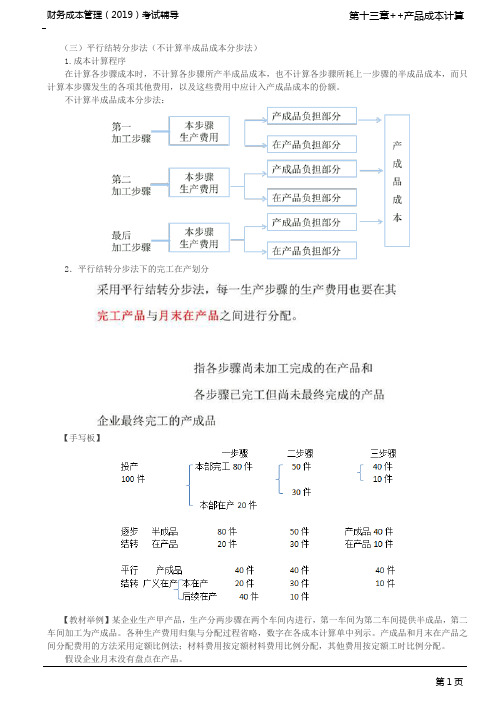

(三)平行结转分步法(不计算半成品成本分步法)

1.成本计算程序

在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他费用,以及这些费用中应计入产成品成本的份额。

不计算半成品成本分步法:

2.平行结转分步法下的完工在产划分

【手写板】

【教材举例】某企业生产甲产品,生产分两步骤在两个车间内进行,第一车间为第二车间提供半成品,第二车间加工为产成品。

各种生产费用归集与分配过程省略,数字在各成本计算单中列示。

产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。

假设企业月末没有盘点在产品。

B.27

C.42

D.50

【答案】C

【解析】月末第一车间的广义在产品包括本步骤在产品20件,完工程度60%,和本步骤完工但后续在产30件,后续步骤相对第一车间的完工程度为100%,所以约当产量=20×60%+30×100%=42(件)。

本章总结

1.生产费用的分配方法;

2.联产品的成本分配;

3.辅助生产成本的分配方法;

4.完工产品和在产品之间的分配;

5.三种成本计算方法的特点与计算;

6.分步法下产品成本的计算。

会计产品成本计算方法

会计产品成本计算方法

产品成本是指生产产品所发生的各项费用,包括直接材料、直

接人工和制造费用。

在会计上,有几种常见的产品成本计算方法,

包括作业成本法、过程成本法和标准成本法。

首先,作业成本法是一种适用于生产定制产品或小批量生产的

方法。

它将生产成本分配到每个作业或订单上,通过追踪直接材料、直接人工和制造费用来计算每个作业的成本。

其次,过程成本法适用于连续生产的情况,例如在流水线上生

产大量相似产品的情况。

这种方法将生产成本分配到生产过程的每

个阶段,通过计算每个阶段的成本来确定产品的总成本。

另外,标准成本法是通过设定标准成本来计算产品成本的方法。

这种方法将预期的成本与实际成本进行比较,以评估生产效率和成

本控制情况。

除了以上提到的方法,还有其他一些特定行业或情况下使用的

成本计算方法,例如批次成本法、活动基础成本法等。

选择合适的

成本计算方法取决于企业的生产特点、产品类型和管理需求。

总的来说,会计产品成本计算方法的选择应该根据企业的实际情况和需求来确定,以确保准确计算产品成本并提高生产效率。

产品成本计算

第十一章产品成本计算一、单项选择题1.某企业有锅炉和供电两个辅助生产车间,这两个车间的辅助生产明细账所归集的费用分别是:供电车间66750元、锅炉车间31500元;供电车间为生产产品、各车间管理部门和企业行政管理部门提供364000度电,其中锅炉车间耗用8000度、生产产品耗用350000度、各车间管理部门耗用4400度、企业行政管理部门耗用1600度;锅炉车间为生产产品、各车间管理部门和企业行政管理部门提供5470吨热力蒸汽,其中供电车间耗用220吨、生产产品耗用5200吨、各车间管理部门耗用40吨、企业行政管理部门耗用10吨;则应该计入“生产成本-基本生产成本”的数额合计为元;2.完工产品与在产品的成本分配方法不包括;A.不计算在产品成本B.在产品成本按年初数固定计算C.产品成本按其所耗用的原材料费用计算D.定额比例法3.假如甲产品本月完工产品产量400件,在产品100件,完工程度按平均50%计算;原材料在开始时一次性投入,其他费用按约当产量比例分配;甲产品本月月初在产品和本月耗用直接材料费用共计70000元,直接人工费用共计28350元,燃料和动力费用共计61425元,制造费用共计29250元;则甲产品本月完工产品成本为元;4.下列关于联产品和副产品的说法不正确的是;A.联产品,是指使用同种原料,经过同一生产过程同时生产出来的两种或两种以上的主要产品B.分配联合成本的方法包括售价法、实物数量法、可变现净值法等等C.副产品,是指在同一生产过程中,使用同种原料,在生产主要产品的同时附带生产出来的非主要产品D.在分配主产品和副产品的加工成本时,通常先确定主产品的加工成本,然后确认副产品的加工成本5.下列关于产品成本计算的品种法和分批法的叙述不正确的是;A.品种法适用于大量大批的多步骤生产的企业B.分批法适用于单件小批类型的生产C.分批法适用于一般企业中的新产品试制或试验的生产D.分批法适用于在建工程以及设备修理作业6.下列关于产品成本计算的分步法的说法不正确的是;A.分步法适用于大量小批的多步骤生产的企业B.逐步结转分步法适用于大量大批连续式复杂生产的企业C.平行结转分步法不计算各步骤所产半成品的成本D.平行结转分步法能够直接提供按原始成本项目反映的产成品成本资料,不必进行成本还原7.下列企业中不适用分步法核算产品成本的是;A.造船业、重型机器制造业B.纺织企业C.冶金企业D.大量大批的机械制造企业8.下列关于逐步结转分步法的说法不正确的是;A.是为了分步计算半成品成本而采用的一种分步法,也称计算半成品成本分步法B.在完工产品与在产品之间分配费用,是指在完工入库产品与在产品之间分配费用C.能够为各生产步骤的在产品实物管理及资金管理提供资料D.能够全面地反映各生产步骤的生产耗费水平,更好地满足各生产步骤成本管理的要求二、多项选择题1.下列属于生产经营成本的有;A.直接材料B.直接人工C.制造费用D.财务费用2.下列说法不正确的有;A.对于只有一种产品的企业来说,所有产品成本都是直接成本B.间接成本是指与成本对象相关联的成本中不能追溯到成本对象的那一部分产品成本C.非生产过程中的耗费不能计入产品成本,生产过程中的耗费计入产品成本D.“制造费用”科目月末没有余额3.为了正确计算产品成本,要正确划分一些费用界限,包括;A.各会计期间成本的费用界限B.不同产品的费用界限C.完工产品和在产品成本的界限D.应计入产品成本和不应计入产品成本的费用界限4.下列说法正确的有;A.产量基础成本计算制度下,间接成本集合之间通常缺乏同质性 B.标准成本计算制度的核心是按标准成本记录和反映产品成本的形成过程,并借以实现对成本的控制C.在变动成本计算制度下,固定制造费用属于期间费用D.目前的会计准则和会计制度,都要求存货成本按全部制造成本报告5.生产费用的归集和分配的基本原则包括;A.因果原则B.受益原则C.公平原则D.承受能力原则6.在完工产品与在产品的成本分配方法中,具备“本月发生的产品生产费用就是完工产品的成本”这个特征的有;A.不计算在产品成本B.在产品成本按年初数固定计算C.在产品成本按其所耗用的原材料费用计算D.约当产量法7.甲产品单位工时定额为50小时,其中,第一工序30小时,第二工序20小时;月末第二工序在产品200件,下列说法正确的有;A.如果原材料是在生产开始时一次性投入,则分配直接材料费用时,月末第二工序在产品的约当产量为200件B.第一工序月末在产品的完工程度为30%C.第二工序月末在产品的完工程度为50%D.分配直接人工费用时,月末第二工序在产品的约当产量为160件8.下列关于平行结转分步法的说法不正确的有;A.不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,只计算本步骤发生的各项其他费用B.成本计算对象是各种产成品及其经过的各生产步骤中的成本份额C.不能为各个生产步骤在产品的实物和资金管理提供资料D.每一生产步骤的生产费用要在各步骤完工产品与在产品之间分配三、计算题1.正保公司生产A、B两种产品,生产组织属于小批生产,采用分批法计算成本;1本月9月份生产的产品批号有:0905批号:A产品12台,本月投产,本月完工8台;0906批号:B产品8台,本月投产,本月完工2台;2本月各批号生产费用资料:0905批号:原材料6720元,工资及福利费4700元,制造费用5600元;0906批号:原材料9200元,工资及福利费6100元,制造费用3960元;0905批号A产品完工数量较大,原材料在生产开始时一次投入,其他费用在完工产品与在产品之间采用约当产量法分配,在产品完工程度为50%;0906批号B产品完工数量少,完工产品按计划成本结转;每台产品计划成本:原材料920元,工资及福利费700元,制造费用480元;要求:根据上述资料,采用分批法,登记产品成本明细账,计算各种产品的完工产品成本和月末在产品成本;A产品成本明细账产品批号:0905投产日期:9月产品名称:A 批量:12台完工日期:9月完工数量:8台B产品成本明细账产品批号:0906 投产日期:9月产品名称:B 批量:8台完工日期:9月完工数量:2台2.假定甲产品生产分两步在两个车间内进行,第一车间为第二车间提供半成品,半成品收发通过半成品库进行;两个车间的月末在产品均按定额成本计价;有关资料如下:表1第一车间2009年6月表2第二车间2009年6月单位:元要求:1计算第一车间本月完工转出的半成品的总成本,并写出半成品入库的会计分录;2假设半成品明细账月初余额为55800元,计算月末余额;3写出第二车间领用半成品的会计分录;4计算本月完工入库的产成品的总成本以及单位成本完工入库500件,并写出产成品完工入库的会计分录;3.某企业生产甲产品,生产分为两步骤在两个车间内进行,第一车间为第二车间提供半成品,第二车间加工为产成品;采用平行结转分步法核算产品成本,产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配;有关定额资料如下:有关第一车间和第二车间的实际资料如下:第一车间单位:元第二车间单位:元假设该厂月末没有盘点在产品;要求:1计算第一车间直接材料费、直接人工费和制造费用的分配率以及应该计入产成品成本中的份额;2计算第二车间直接人工费和制造费用的分配率以及应该计入产成品成本中的份额;3计算产成品总成本和单位成本;答案部分一、单项选择题1.正确答案A答案解析参见教材408页的表11-4;答疑编号688932.正确答案C答案解析参见教材410-412页;答疑编号688943.正确答案A答案解析参见教材411页例题11-7;答疑编号688954.正确答案D答案解析参见教材413-414页;答疑编号688965.正确答案A答案解析品种法适用于大量大批的单步骤生产的企业,参见教材414-416页;答疑编号688976.正确答案A答案解析分步法适用于大量大批的多步骤生产的企业,参见教材418-421页;答疑编号688987.正确答案A答案解析选项A适用于分批法核算,参见教材416-418页;答疑编号688998.正确答案B答案解析逐步结转分步法下,在完工产品与在产品之间分配费用,是指在各步骤完工产品与在产品之间分配费用,参见教材418页;答疑编号68900二、多项选择题1.正确答案ABC答案解析参见教材394-395页;答疑编号689012.正确答案BCD答案解析间接成本是指与成本对象相关联的成本中不能“用一种经济合理的方式”追溯到成本对象的那一部分产品成本参见教材395页,所以,选项B的说法不正确;生产过程中的耗费并不是都计入产品成本,生产经营成本包括正常的生产经营成本和非正常的生产经营成本,正常的生产经营成本分为产品成本和期间成本参见教材398页,因此,选项C的说法不正确;“制造费用”科目月末“一般”没有余额参见教材398页,因此,选项D的说法不正确; 答疑编号689023.正确答案ABCD答案解析参见教材396-397页;答疑编号689034.正确答案ACD答案解析选项B的正确说法应该是把“形成过程”改为“形成过程和结果”,参见教材399-400页;答疑编号689045.正确答案ABCD答案解析参见教材401页;答疑编号689056.正确答案AB答案解析参见教材410页;答疑编号689067.正确答案ABD答案解析如果原材料是在生产开始时一次性投入,则每件在产品和每件完工产品耗用的直接材料相同,分配直接材料费用时,在产品的完工程度按照100%计算,因此,选项A的说法正确;第一工序月末在产品的完工程度=30×50%/50×100%=30%,因此,选项B的说法正确;第二工序月末在产品的完工程度=30+20×50%/50×100%=80%,因此,选项C的说法不正确;分配直接人工费用时,月末第二工序在产品的约当产量=200×80%=160件,因此,选项D的说法正确;答疑编号689078.正确答案AD答案解析平行结转分步法不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,只计算本步骤发生的各项其他费用以及这些费用中应计入产成品成本的份额,因此,选项A的说法不正确;采用平行结转分步法,每一生产步骤的生产费用也要在其完工产品与月末在产品之间分配,但这里的完工产品是指企业最后完工的产成品,这里的在产品是指各步骤尚未加工完成的在产品和各步骤已完工但尚未最终完成的产品,因此,选项D 的说法不正确;参见教材420-421页;答疑编号68908三、计算题1.正确答案1 A产品成本明细账产品批号:0905 投产日期:9月产品名称:A 批量:12台完工日期:9月完工数量:8台完工产品原材料费用=6720÷8+4×8=4480元月末在产品原材料费用=6720÷8+4×4=2240元工资及福利费或制造费用的在产品约当产量=4×50%=2台完工产品工资及福利费=4700÷8+2×8=3760元月末在产品工资及福利费=4700-3760=940元完工产品制造费用=5600÷8+2×8=4480元月末在产品制造费用=5600-4480=1120元2 产品成本明细账产品批号:0906投产日期:9月产品名称:B 批量:8台完工日期:9月完工数量:2台答疑编号689112.正确答案1第一车间本月完工转出的半成品的总成本=73400+67525-27525=113400元借:自制半成品113400贷:生产成本-基本生产成本-第一车间甲1134002半成品明细账月末余额=55800+113400-150400=18800元3借:生产成本-基本生产成本-第二车间甲150400贷:自制半成品1504004本月完工入库的产成品的总成本=39500+202400-23400=218500元本月完工入库的产成品的单位成本=218500/500=437元借:产成品218500贷:生产成本-基本生产成本-第二车间甲218500答疑编号689223.正确答案1第一车间直接材料费分配率=50460+69132/54120+78760=应计入产成品成本中的份额=116800×=105120元第一车间直接人工费分配率=5120+12160/2160+5040=应计入产成品成本中的份额=6400×=15360元第一车间制造费用分配率=4780+13220/2160+5040=应计入产成品成本中的份额=6400×=16000元2第二车间直接人工费分配率=4032+18624/1920+7680=应计入产成品成本中的份额=5600×=13216元第二车间制造费用分配率=6144+28416/1920+7680=应计入产成品成本中的份额=5600×=20160元3产成品总成本=105120+15360+16000+13216+20160=169856元单位成本=169856/400=元答疑编号68928。

产品成本计算分步法

第十一章产品成本计算分步法【思考题】1、什么是逐步结转分步法?逐步结转分步法有什么特点?2、为什么要进行成本还原?如何进行成本还原?3、什么是平行结转分步法?平行结转分步法适用于什么条件?4、平行结转法有什么特点?5、试比较逐步结转分步法与平行结转分步法的异同?【练习题】1、单项选择题1)某种产品由三个生产步骤形成,采用逐步结转分步法计算成本。

本月第一生产步骤转入第二生产步骤的生产费用为2 300元,第二生产步骤转入第三生产步骤的生产费用为4 100元。

本月第三生产步骤发生的加工费用为2 500元,第三生产步骤月初在产品费用800元,月末在产品费用为600元。

本月该种产品的完工产品成本为元。

A.10 900 B.6 800 C.6 400 D.2 7002)采用逐步结转分步法时,完工产品与在产品之间的费用分配,是之间的费用分配。

A.完工半成品与月末在产品B.完工产品与月末在产品C.各生产步骤的完工半成品与狭义在产品、最后生产步骤的完工产品与狭义在产品D.完工产品与广义在产品3)采用平行结转分步法时,完工产品与在产品之间的费用分配,是。

A.各生产步骤完工半成品与月末在产品之间的费用分配。

B.完工产品与月末狭义在产品之间的费用分配C.完工产品与月末广义在产品之间的费用分配D.完工产品与月末加工中在产品之间的费用分配4)成本还原分配率的计算公式是。

A.本月所产半成品成本合计÷本月完工产品所耗该种半成品费用B.本月完工产品所耗上一步骤半成品费用÷本月所产该种半成品成本合计C.本月完工产品成本合计÷本月完工产品所耗半成品费用D.本月完工产品所耗半成品费用÷本月完工产品所耗半成品成本合计5)不计算半成品成本的分步法是指。

A.逐步分项结转分步法B.平行结转分步法C.按实际成本综合结转分步法D.按计划成本综合结转分步法6)产品成本计算的分步法是。

A.计算各步骤半成品和最后步骤完工产品成本的方法B.分车间计算产品成本的方法C.计算产品成本中各步骤"份额"的方法D.按照生产步骤计算产品成本的方法7)成本还原的对象是。

第11章习题(分步法)

第十一章产品成本计算的分步法一、思考题1.什么是分步法?其成本核算对象有何特点?2.简述逐步结转分步法的成本核算程序。

3.什么是成本还原?在逐步综合结转分步法下,为什么要进行成本还原?4.半成品成本的综合结转和分项结转各有哪些优缺点?5.简述逐步结转分步法的优缺点及其适用范围。

6.平行结转分步法有哪些特点?7.简述平行结转分步法的成本核算程序。

8.平行结转分步法下如何计算约当产量?9.简述平行结转分步法的优缺点及其适用范围。

10.逐步结转分步法与平行结转分步法有什么区别?二、单项选择题1.分步法的适用范围是()。

A.大量大批单步骤生产B.大量大批多步骤生产C.单件小批多步骤生产D.管理上要求分步计算成本的大量大批多步骤生产2.分步法计算产品成本时,由于不同企业对于各个生产步骤的成本管理有着不同的要求,以及出于简化成本核算工作的考虑,各个生产步骤成本的计算和结转,采用着两种方法。

即()。

A.逐步结转法和平行结转法B.分项结转法和综合结转法C.分项结转法和平行结转法D.分项结转法和逐步结转法3.半成品实物转移,成本也随之结转的成本计算方法是()。

A.分批法B.逐步结转分步法C.分步法D.平行结转分步法4.采用逐步结转分步法时,完工产品与在产品之间的费用分配,是()之间的费用分配。

A.产成品与月末在产品B.产成品与广义在产品C.完工半成品与月末加工中在产品D.前面生产步骤的完工半成品与加工中在产品;最后生产步骤的产成品与加工中在产品5.不计算半成品成本的分步法是指()分步法。

A.综合结转B.逐步结转C.分项结转D.平行结转6.采用()法计算出的产成品成本能提供按原始的成本项目反映产品的成本结构,不需进行成本还原。

A.综合结转B.逐步结转C.分项结转D.平行结转7.采用逐步结转分步法时,自制半成品入库应借记的账户是()。

A.“自制半成品”B.“生产成本——基本生产”C.“制造费用”D.“生产成本——辅助生产”8.分步法中需要进行成本还原的成本计算方法是()。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第十一章产品成本计算一、单项选择题1.某企业有锅炉和供电两个辅助生产车间,这两个车间的辅助生产明细账所归集的费用分别是:供电车间66750元、锅炉车间31500元;供电车间为生产产品、各车间管理部门和企业行政管理部门提供364000度电,其中锅炉车间耗用8000度、生产产品耗用350000度、各车间管理部门耗用4400度、企业行政管理部门耗用1600度;锅炉车间为生产产品、各车间管理部门和企业行政管理部门提供5470吨热力蒸汽,其中供电车间耗用220吨、生产产品耗用5200吨、各车间管理部门耗用40吨、企业行政管理部门耗用10吨。

则应该计入“生产成本-基本生产成本”的数额合计为()元。

A.96825B.94128C.85000D.920002.完工产品与在产品的成本分配方法不包括()。

A.不计算在产品成本B.在产品成本按年初数固定计算C.产品成本按其所耗用的原材料费用计算D.定额比例法3.假如甲产品本月完工产品产量400件,在产品100件,完工程度按平均50%计算;原材料在开始时一次性投入,其他费用按约当产量比例分配。

甲产品本月月初在产品和本月耗用直接材料费用共计70000元,直接人工费用共计28350元,燃料和动力费用共计61425元,制造费用共计29250元。

则甲产品本月完工产品成本为()元。

A.161800B.158000C.182000D.1750004.下列关于联产品和副产品的说法不正确的是()。

A.联产品,是指使用同种原料,经过同一生产过程同时生产出来的两种或两种以上的主要产品B.分配联合成本的方法包括售价法、实物数量法、可变现净值法等等C.副产品,是指在同一生产过程中,使用同种原料,在生产主要产品的同时附带生产出来的非主要产品D.在分配主产品和副产品的加工成本时,通常先确定主产品的加工成本,然后确认副产品的加工成本5.下列关于产品成本计算的品种法和分批法的叙述不正确的是()。

A.品种法适用于大量大批的多步骤生产的企业B.分批法适用于单件小批类型的生产C.分批法适用于一般企业中的新产品试制或试验的生产D.分批法适用于在建工程以及设备修理作业6.下列关于产品成本计算的分步法的说法不正确的是()。

A.分步法适用于大量小批的多步骤生产的企业B.逐步结转分步法适用于大量大批连续式复杂生产的企业C.平行结转分步法不计算各步骤所产半成品的成本D.平行结转分步法能够直接提供按原始成本项目反映的产成品成本资料,不必进行成本还原7.下列企业中不适用分步法核算产品成本的是()。

A.造船业、重型机器制造业B.纺织企业C.冶金企业D.大量大批的机械制造企业8.下列关于逐步结转分步法的说法不正确的是()。

A.是为了分步计算半成品成本而采用的一种分步法,也称计算半成品成本分步法B.在完工产品与在产品之间分配费用,是指在完工入库产品与在产品之间分配费用C.能够为各生产步骤的在产品实物管理及资金管理提供资料D.能够全面地反映各生产步骤的生产耗费水平,更好地满足各生产步骤成本管理的要求二、多项选择题1.下列属于生产经营成本的有()。

A.直接材料B.直接人工C.制造费用D.财务费用2.下列说法不正确的有()。

A.对于只有一种产品的企业来说,所有产品成本都是直接成本B.间接成本是指与成本对象相关联的成本中不能追溯到成本对象的那一部分产品成本C.非生产过程中的耗费不能计入产品成本,生产过程中的耗费计入产品成本D.“制造费用”科目月末没有余额3.为了正确计算产品成本,要正确划分一些费用界限,包括()。

A.各会计期间成本的费用界限B.不同产品的费用界限C.完工产品和在产品成本的界限D.应计入产品成本和不应计入产品成本的费用界限4.下列说法正确的有()。

A.产量基础成本计算制度下,间接成本集合之间通常缺乏同质性B.标准成本计算制度的核心是按标准成本记录和反映产品成本的形成过程,并借以实现对成本的控制C.在变动成本计算制度下,固定制造费用属于期间费用D.目前的会计准则和会计制度,都要求存货成本按全部制造成本报告5.生产费用的归集和分配的基本原则包括()。

A.因果原则B.受益原则C.公平原则D.承受能力原则6.在完工产品与在产品的成本分配方法中,具备“本月发生的产品生产费用就是完工产品的成本”这个特征的有()。

A.不计算在产品成本B.在产品成本按年初数固定计算C.在产品成本按其所耗用的原材料费用计算D.约当产量法7.甲产品单位工时定额为50小时,其中,第一工序30小时,第二工序20小时。

月末第二工序在产品200件,下列说法正确的有()。

A.如果原材料是在生产开始时一次性投入,则分配直接材料费用时,月末第二工序在产品的约当产量为200件B.第一工序月末在产品的完工程度为30%C.第二工序月末在产品的完工程度为50%D.分配直接人工费用时,月末第二工序在产品的约当产量为160件8.下列关于平行结转分步法的说法不正确的有()。

A.不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,只计算本步骤发生的各项其他费用B.成本计算对象是各种产成品及其经过的各生产步骤中的成本份额C.不能为各个生产步骤在产品的实物和资金管理提供资料D.每一生产步骤的生产费用要在各步骤完工产品与在产品之间分配三、计算题1.正保公司生产A、B两种产品,生产组织属于小批生产,采用分批法计算成本。

(1)本月(9月)份生产的产品批号有:0905批号:A产品12台,本月投产,本月完工8台。

0906批号:B产品8台,本月投产,本月完工2台。

(2)本月各批号生产费用资料:0905批号:原材料6720元,工资及福利费4700元,制造费用5600元。

0906批号:原材料9200元,工资及福利费6100元,制造费用3960元。

0905批号A产品完工数量较大,原材料在生产开始时一次投入,其他费用在完工产品与在产品之间采用约当产量法分配,在产品完工程度为50%。

0906批号B产品完工数量少,完工产品按计划成本结转。

每台产品计划成本:原材料920元,工资及福利费700元,制造费用480元。

要求:根据上述资料,采用分批法,登记产品成本明细账,计算各种产品的完工产品成本和月末在产品成本。

A产品成本明细账产品批号:0905 投产日期:9月产品名称:A 批量:12台完工日期:9月完工数量:8台产品批号:0906 投产日期:9月产品名称:B 批量:8台完工日期:9月完工数量:2台2.假定甲产品生产分两步在两个车间内进行,第一车间为第二车间提供半成品,半成品收发通过半成品库进行。

两个车间的月末在产品均按定额成本计价。

有关资料如下:表1第一车间2009年6月单位:元表2第二车间2009年6月单位:元要求:(1)计算第一车间本月完工转出的半成品的总成本,并写出半成品入库的会计分录;(2)假设半成品明细账月初余额为55800元,计算月末余额;(3)写出第二车间领用半成品的会计分录;(4)计算本月完工入库的产成品的总成本以及单位成本(完工入库500件),并写出产成品完工入库的会计分录。

3.某企业生产甲产品,生产分为两步骤在两个车间内进行,第一车间为第二车间提供半成品,第二车间加工为产成品。

采用平行结转分步法核算产品成本,产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。

有关定额资料如下:单位:元有关第一车间和第二车间的实际资料如下:第一车间单位:元假设该厂月末没有盘点在产品。

要求:(1)计算第一车间直接材料费、直接人工费和制造费用的分配率以及应该计入产成品成本中的份额;(2)计算第二车间直接人工费和制造费用的分配率以及应该计入产成品成本中的份额;(3)计算产成品总成本和单位成本。

答案部分一、单项选择题1.【正确答案】?A【答案解析】?参见教材408页的表11-4。

【答疑编号68893】2.【正确答案】?C【答案解析】?参见教材410-412页。

【答疑编号68894】3.【正确答案】?A【答案解析】?参见教材411页例题11-7。

【答疑编号68895】4.【正确答案】?D【答案解析】?参见教材413-414页。

【答疑编号68896】5.【正确答案】?A【答案解析】?品种法适用于大量大批的单步骤生产的企业,参见教材414-416页。

【答疑编号68897】6.【正确答案】?A【答案解析】?分步法适用于大量大批的多步骤生产的企业,参见教材418-421页。

【答疑编号68898】7.【正确答案】?A【答案解析】?选项A适用于分批法核算,参见教材416-418页。

【答疑编号68899】8.【正确答案】?B【答案解析】?逐步结转分步法下,在完工产品与在产品之间分配费用,是指在各步骤完工产品与在产品之间分配费用,参见教材418页。

【答疑编号68900】二、多项选择题1.【正确答案】?ABC【答案解析】?参见教材394-395页。

【答疑编号68901】2.【正确答案】?BCD【答案解析】?间接成本是指与成本对象相关联的成本中不能“用一种经济合理的方式”追溯到成本对象的那一部分产品成本(参见教材395页),所以,选项B的说法不正确。

生产过程中的耗费并不是都计入产品成本,生产经营成本包括正常的生产经营成本和非正常的生产经营成本,正常的生产经营成本分为产品成本和期间成本(参见教材398页),因此,选项C的说法不正确。

“制造费用”科目月末“一般”没有余额(参见教材398页),因此,选项D的说法不正确。

【答疑编号68902】3.【正确答案】?ABCD【答案解析】?参见教材396-397页。

【答疑编号68903】4.【正确答案】?ACD【答案解析】?选项B的正确说法应该是把“形成过程”改为“形成过程和结果”,参见教材399-400页。

【答疑编号68904】5.【正确答案】?ABCD【答案解析】?参见教材401页。

【答疑编号68905】6.【正确答案】?AB【答案解析】?参见教材410页。

【答疑编号68906】7.【正确答案】?ABD【答案解析】?如果原材料是在生产开始时一次性投入,则每件在产品和每件完工产品耗用的直接材料相同,分配直接材料费用时,在产品的完工程度按照100%计算,因此,选项A的说法正确;第一工序月末在产品的完工程度=30×50%/50×100%=30%,因此,选项B的说法正确;第二工序月末在产品的完工程度=(30+20×50%)/50×100%=80%,因此,选项C的说法不正确;分配直接人工费用时,月末第二工序在产品的约当产量=200×80%=160(件),因此,选项D的说法正确。

【答疑编号68907】8.【正确答案】?AD【答案解析】?平行结转分步法不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,只计算本步骤发生的各项其他费用以及这些费用中应计入产成品成本的份额,因此,选项A 的说法不正确;采用平行结转分步法,每一生产步骤的生产费用也要在其完工产品与月末在产品之间分配,但这里的完工产品是指企业最后完工的产成品,这里的在产品是指各步骤尚未加工完成的在产品和各步骤已完工但尚未最终完成的产品,因此,选项D的说法不正确。