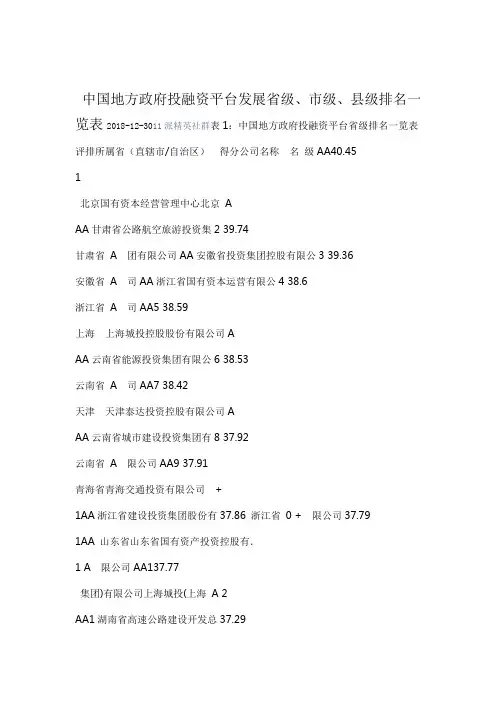

中国地方政府投融资平台评级省级级、县级排名一览表

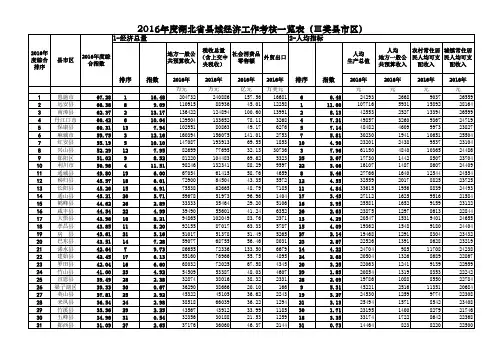

2016年度湖北县域经济考核排序

2016年 亿元 157.56 45.01 100.60 78.11 49.17 141.01 69.55 32.13 69.62 88.29 58.76 43.35 48.79 96.96 29.20 41.24 83.76 63.33 51.49 56.46 133.50 55.75 67.58 48.03 38.32 20.10 36.62 36.22 33.99 21.53 46.37

2016年度湖北省县域经济工作考核一览表(Ⅲ类县市区)

1-经济总量

2016年 度综合 排序 县市区 2016年度综 合指数 税收总量 地方一般公 社会消费品 (含上交中 外贸出口 共预算收入 零售额 央税收)

2-人均指标

人均 生产总值 人均 农村常住居 城镇常住居 地方一般公 民人均可支 民人均可支 共预算收入 配收入 配收入 2016年 元 2668 5931 2527 3260 4609 1941 2438 4840 1442 1487 1640 2017 1956 1625 1652 1297 1531 1548 1291 1391 985 1326 1241 1319 1088 2516 1259 1571 1400 1722 823 2016年 元 9037 15892 13394 9367 9973 10651 9537 10365 8507 8607 12544 8825 8839 9516 9159 8613 9401 9180 8304 8628 11708 8689 9139 8353 8550 11351 9774 8542 8279 8642 8220 2016年 元 26559 28164 26599 24719 23827 25504 23104 24486 23704 24409 24554 23725 24493 21584 23122 22844 24655 24404 23432 23219 24238 22867 22959 22242 22784 20684 22308 23408 21746 22368 22500

我国地方政府融资平台名单(全归纳)

地方政府融资平台全口径融资统计表(银行模板)

填报 机 构:

平台基本信息

序号

平台名称

组织机构代码

A

B

1 北京京投投资有限公司 2 北京大前门投资经营有限公司 3 北京东方信达资产经营总公司 4 北京东直门机场快速轨道有限公司 5 北京建新市政工程管理有限公司 6 北京京港地铁有限公司 7 北京市土地整理储备中心崇文区分中心 8 北京市土地整理储备中心东城区分中心 9 北京天街集团有限公司 10 北京城市排水集团有限责任公司 11 北京城市铁路股份有限公司 12 北京大栅栏投资有限责任公司 13 北京公共交通控股(集团)有限公司

C

690801349 77950616X 741590319 726361817 774091989 717862580 791601346 791607473 765504059 101425286 700232742 752152461 101107 2011-07 2012-09 2011-09 2013-12 2013-12

耕地质量等别年度更新评价技术手册.docx

耕地质量等别年度更新评价技术手册(2015 年 11 月版 )目录一、工作背景...........................................二、工作目标...........................................三、工作任务...........................................四、工作依据与技术标准.................................五、术语和定义六、基本原则...........................................七、技术路线...........................................八、程序和方法.........................................(一)资料收集......................................(二)制作年度更新评价工作底图.......................(三)获取年度更新评价图层中各图斑的等别信息.........(四)生成耕地质量等别年度更新数据包................(五)更新县级耕地质量等别数据库.....................(六)县级数据自查...................................(七)形成县级分析报告...............................(八)县级成果上报...................................(九)省级对县级成果进行质量检查.....................(十)编制省级耕地质量等别年度更新评价分析报告.......(十一)成果上报.....................................(十二)国家级汇总建库...............................九、成果内容与要求....................................(一)成果内容.......................................(二)成果要求.......................................(三)存放管理.......................................附件 1:县级耕地质量等别年度更新数据包结构定义..........附件 2:县级耕地质量等别年度更新评价数据表格式..........附录 3:省级耕地质量等别年度更新评价数据表格式..........附件 4:文字报告格式及内容要求..........................一、封面格式.........................................二、正文格式.........................................三、报告内容.........................................附件 5:成果存放管理要求................................一、耕地质量等别年度更新评价成果存放示例.............二、耕地质量等别成果存放示例.........................错误 !未定义书签。

中国综合社会调查CGSS(2005)调查问卷(城市)-26页

问卷中问题的回答,没有对错之分,您只要根据平时的想法和做法回答就行。访问大约要一个小时左右。对于 您的回答,我们将按照《统计法》的规定,严格保密,并且只用于统计分析,请您不要有任何顾虑。希望您协助我们 完成这次访问,谢谢您的合作。

A 部分:个人基本情况

首先,我想了解一下您个人的一些基本情况,仅供分析使用,希望您不要介意

A1. 性别(访问员记录) (单选) 男............................................................................................................ 1 女............................................................................................................ 2

(145-146) (148-149) (151-152) (154-155)

(157-158) (160-161)

8.访问总长度:_____ _____ _____ (分钟) (163-165)

1

下面访问正式开始 先生/女士/同志:您好! 我叫___________,是受中国人民大学社会系委托的社会调查员。我们正在进行一项社会调查,目的是了解民众

农业户口................................................................................................ 1 →跳问 A4 题

中国地方政府投融资平台评级省级级县级排名一览表

中国地方政府投融资平台发展省级、市级、县级排名一览表2018-12-3011派精英社群表1:中国地方政府投融资平台省级排名一览表评排所属省(直辖市/自治区)得分公司名称名级AA40.451北京国有资本经营管理中心北京AAA甘肃省公路航空旅游投资集2 39.74甘肃省A 团有限公司AA安徽省投资集团控股有限公3 39.36安徽省A 司AA浙江省国有资本运营有限公4 38.6浙江省A 司AA5 38.59上海上海城投控股股份有限公司AAA云南省能源投资集团有限公6 38.53云南省A 司AA7 38.42天津天津泰达投资控股有限公司AAA云南省城市建设投资集团有8 37.92云南省A 限公司AA9 37.91青海省青海交通投资有限公司+1AA浙江省建设投资集团股份有37.86 浙江省0 + 限公司37.791AA 山东省山东省国有资产投资控股有.1 A 限公司AA137.77集团)有限公司上海城投(上海A 2AA1湖南省高速公路建设开发总37.29湖南省A 3 公司AA1河北建设投资集团有限责任37.18 河北省A 4 公司AA1甘肃省电力投资集团有限责37.01 甘肃省+ 5 任公司AA136.97)上海世博发展(集团有限公司上海A 6AA136.73广东省广东电力发展股份有限公司 A 7AA136.72四川省四川川投能源股份有限公司 A 8AA1广西北部湾国际港务集团有36.68广西壮族自治区+ 9 限公司AA236.64湖南省湖南建工集团有限公司+ 0AA2山东省鲁信投资控股集团有36.58山东省A 1 限公司AA2甘肃省国有资产投资集团有36.57 甘肃省A 2 限公司AA236.4上海绿地控股集团有限公司+ 3AA236.35 北京北京京能电力股份有限公司A 436.222AA 江苏省江苏宁沪高速公路股份有限.5 A 公司AA2广西西江开发投资集团有限36.1广西壮族自治区+ 6 公司AA236.09广西壮族自治区广西交通投资集团有限公司A 7AA2福建省投资开发集团有限责36.04福建省A 8 任公司235.96AA 陕西省陕西省产业投资有限公司9AA3内蒙古高等级公路建设开发35.87内蒙古自治区+ 0 有限责任公司AA3广州智能装备产业集团有限35.84 广东省A 1 公司AA335.77上海国盛(集团有限公司)上海 A 2AA335.73北京北京控股集团有限公司A 3AA3浙江省交通投资集团有限公35.7浙江省A 4 司AA335.7有限公司集团) 上海同盛投资(上海A 5AA3有限责任新疆投资发展()集团35.63新疆维吾尔自治区+ 6 公司AA335.51)(申能集团有限公司上海A 7AA3天津滨海新区建设投资集团35.42 天津A 8 有限公司35.38AA3 北京北京城建集团有限责任公司.9 AAA4湖北省文化旅游投资集团有35.3湖北省+ 0 限公司AA435.25山东省山东海洋集团有限公司+ 1AA4北京首都旅游集团有限责任35.2北京A 2 公司AA435.16山东省山东高速集团有限公司 A 3AA4郑州公共住宅建设投资有限35.02河南省+ 4 公司AA434.96广东省广东省广业集团有限公司A 54山东高速轨道交通集团有限34.94AA 山东省6 公司AA4有限集团上海临港经济发展()34.93 上海A 7 公司AA434.93上海百联集团有限公司 A 84鲁信创业投资集团股份有限34.9AA 山东省9 公司AA534.6天津港()集团有限公司天津 A 0534.56AA 陕西省陕西省水务集团有限公司1AA5北控水务(中国)投资有限公司34.56 北京A 234.47AA5 北京北京能源集团有限责任公司.3 AAA534.47陕西省陕西省天然气股份有限公司+ 4AA5股份有限集团)上海国际港务(34.46上海A 5 公司AA5内蒙古水务投资集团有限公34.43内蒙古自治区+ 6 司AA5云南省投资控股集团有限公34.41云南省A 7 司AA5青海省国有资产投资管理有34.41青海省A 8 限公司AA534.41贵州省贵州高速公路集团有限公司A 9AA6四川成渝高速公路股份有限34.39四川省A 0 公司6湖南兴湘投资控股集团有限34.25AA 湖南省1 公司AA634.22广东省广东恒健投资控股有限公司 A 2AA634.17北京北京水务投资中心+ 3AA6云南省交通投资建设集团有34.14云南省A 4 限公司AA6天津生态城投资开发有限公34.12天津+ 5 司AA6四川高速公路建设开发集团34.04 四川省 A 6 有限公司34.036AA 福建省福建省交通运输集团有限责.7 + 任公司AA6有)重庆市城市建设投资(集团34.01重庆A 8 限公司634.01AA 黑龙江省黑龙江省建设集团有限公司9AA7北京市国有资产经营有限责33.98北京A 0 任公司7河南省农业综合开发有限公33.98AA河南省1 司7安徽省国有资本运营控股集33.95 AA安徽省2 团有限公司7云南省水利水电投资有限公33.94 AA 云南省 3 司AA733.93江西省江西省投资集团有限公司 A 4AA733.9重庆重庆市地产集团有限公司+ 5AA733.82广西壮族自治区广西铁路投资集团有限公司A 6AA7有限公重庆市水利投资(集团)33.79重庆+ 7 司AA7云南省建设投资控股集团有33.72云南省A 8 限公司AA7辽宁省国有资产经营有限公33.71辽宁省+ 9 司AA833.71贵州省贵州铁路投资有限责任公司+表二:中国地方政府投融资平台市级排名一览表排评所属省(直辖市/自治区)得分公司名称名级AA46.78 1福建省厦门象屿集团有限公司AAA245.99福建省厦门建发集团有限公司 AAA343.17福建省厦门港务控股集团有限公司 AAA443.15广东省深圳市投资控股有限公司 AAA543.06广东省广州金融控股集团有限公司 AAA642.24福建省厦门国贸控股集团有限公司AAA741.83辽宁省大连港集团有限公司AAA841.46江苏省无锡产业发展集团有限公司AAA汉江国有资本投资集团有限9 41.33湖北省+ 公司1AA有集团)合肥市建设投资控股(41.05安徽省0 A 限公司1晋城市国有资本投资运营有40.93AA 山西省1 限公司1AA集长春市城市发展投资控股(40.64 吉林省2 A 团有限公司)40.61AA1 四川省成都产业投资集团有限公司.3 AAA1滁州市城市建设投资有限公40.59安徽省+ 4 司AA140.51广东省深圳市地铁集团有限公司 A 5140.36AA 山东省潍坊滨海旅游集团有限公司6AA139.84广东省珠海华发集团有限公司A 7139.75AA 江苏省盐城市海兴投资有限公司8AA1淮安市水利控股集团有限公39.67江苏省+ 9 司AA2上海陆家嘴金融贸易区开发39.65上海A 0 股份有限公司AA2郑州航空港兴港投资集团有39.46河南省+ 1 限公司AA239.41福建省厦门翔业集团有限公司A 2239.23AA 广东省广州市建筑集团有限公司3AA239.23陕西省西安高新控股有限公司 A 4AA2济南西城投资开发集团有限39.17山东省A 5 公司AA239.12 安徽省江东控股集团有限责任公司+ 6 39.12AA 内蒙古自治区鄂尔多斯市国有资产投资控.7 + 股集团有限公司AA2株洲市城市建设发展集团有38.9湖南省+ 8 限公司2滁州市同创建设投资有限责38.89AA安徽省9 任公司3宁德市国有资产投资经营有38.86 AA福建省0 限公司338.83 AA江苏省常州投资集团有限公司 13马鞍山南部承接产业转移新38.76 AA 安徽省2 区经济技术发展有限公司AA3合肥市滨湖新区建设投资有38.75安徽省+ 3 限公司3合肥市工业投资控股有限公38.6AA安徽省4 司338.58 有限公司) AA 宝鸡市投资(集团陕西省 5AA3石家庄国控投资集团有限责38.55河北省A 6 任公司AA338.46山东省潍坊滨海投资发展有限公司+ 7AA3重庆市江北嘴中央商务区投38.41重庆+ 8 资集团有限公司AA3重庆两江新区开发投资集团38.37重庆A 9 有限公司AA438.34 福建省厦门港务发展股份有限公司+ 0 38.31AA4 广东省广州国资发展控股有限公司.1 AAA438.3广东省广州地铁集团有限公司 A 2AA4广西柳州市东城投资开发集38.24广西壮族自治区+ 3 团有限公司4集(安庆市城市建设投资发展38.18AA安徽省4 团)有限公司438.17 AA 安徽省合肥高新建设投资集团公司 5 AA4天津东方财信投资集团有限38.15天津+ 6 公司AA438.15广东省深圳高速公路股份有限公司 A 7AA4北京市海淀区国有资本经营38.14北京A 8 管理中心AA438.05)(武汉金融控股集团有限公司湖北省A 95南宁新技术产业建设开发总37.95AA 广西壮族自治区0 公司AA5乌鲁木齐经济技术开发区建37.93新疆维吾尔自治区+ 1 设投资开发有限公司AA5中山公用事业集团股份有限37.9广东省+ 2 公司AA537.83贵州省贵安新区开发投资有限公司+ 3AA537.82 江苏省苏州工业园区股份有限公司A 437.78AA5 河南省郑州投资控股有限公司.55张家口通泰控股集团有限公37.73AA河北省6 司5曲靖市公路建设开发有限责37.67 AA 云南省7 任公司AA5银川通联资本投资运营有限37.61宁夏回族自治区+ 8 公司AA5深圳市燃气集团股份有限公37.57广东省A 9 司AA637.55浙江省宁波交通投资控股有限公司 A 06通辽市城市投资集团有限公37.53AA内蒙古自治区1 司637.53 AA 江苏省龙城旅游控股集团有限公司 2AA6杭州市城市建设投资集团有37.52浙江省A 3 限公司AA637.47福建省建发房地产集团有限公司+ 4AA637.47陕西省西安投资控股有限公司+ 5AA637.47安徽省建安投资控股集团有限公司+ 6637.46AA安徽省黄山城投集团有限公司76淮北市建投控股集团有限公37.45 AA 安徽省8 司AA37.456 新疆维吾尔自治区乌鲁木齐高新投资发展集团.9 + 有限公司AA737.43北京北京金融街资本运营中心 A 07蚌埠市城市投资控股有限公37.4AA 安徽省1 司AA737.35湖北省武汉国有资产经营有限公司+ 27柳州市龙建投资发展有限责37.35AA 广西壮族自治区3 任公司AA737.34北京金融街控股股份有限公司 A 4AA7泸州市兴泸投资集团有限公37.27四川省+ 5 司AA7长沙市轨道交通集团有限公37.2湖南省A 6 司AA737.19福建省联发集团有限公司+ 7737.14AA 河北省河北顺德投资集团有限公司8AA7威海市国有资本运营有限公37.09山东省+ 9 司AA837.09重庆重庆悦来投资集团有限公司+ 0AA8有限公绵阳市投资控股(集团)37.08四川省+ 1 司837.08 AA 河南省濮阳市投资集团公司 2 37.038AA 福建省福州城市建设投资集团有限.3 A 公司AA837.02广东省深圳市盐田港股份有限公司+ 4AA8重庆市涪陵国有资产投资经37重庆+ 5 营集团有限公司AA8武汉市城市建设投资开发集36.97湖北省A 6 团有限公司836.89AA山西省临汾市投资集团有限公司78张家界市经济发展投资集团36.88 AA湖南省8 有限公司8泸州市工业投资集团有限公36.86 AA 四川省9 司AA936.81河北省石家庄市地产集团有限公司+ 09盐城东方投资开发集团有限36.81AA 江苏省1 公司AA936.8江苏省江苏瀚瑞投资控股有限公司+ 2AA9榆林市城市投资经营集团有36.8陕西省+ 3 限公司9钦州市开发投资集团有限公36.72AA广西壮族自治区4 司936.7 AA 安徽省六安城市建设投资有限公司5AA9镇江城市建设产业集团有限36.7 江苏省+ 6 公司36.699AA 北京北京市丰台区国有资本经营.7 + 管理中心AA9吉林市城市建设控股集团有36.67吉林省+ 8 限公司9和田玉鑫国有资产投资经营36.64AA新疆维吾尔自治区9 有限责任公司10重庆开乾投资(集团)有限公司36.6 AA重庆1AA天津经济技术开发区国有资36.580天津+产经营公司11AA邯郸城市发展投资集团有限36.520河北省+公司2136.51 AA0内蒙古自治区内蒙古盛祥投资有限公司3 1AA长沙经济技术开发集团有限36.50湖南省+公司41AA36.450北京北京海国鑫泰投资控股中心A51AA36.450江西省上饶投资控股集团有限公司+61AA36.40 日照港集团有限公司山东省+71新疆生产建设兵团第十二师36.40AA有限责任(集团)国有资产经营新疆维吾尔自治区8 公司1AA大庆市城市建设投资开发有36.39 0黑龙江省+限公司91AA杭州市实业投资集团有限公36.321浙江省A司01乐山国有资产投资运营(集团)36.32 AA1四川省有限公司11娄底市城市建设投资集团有36.31 1AA湖南省限公司21阿拉尔统众国有资产经营有36.28 AA1新疆维吾尔自治区限责任公司31AA威海市城市开发投资有限公36.281山东省+司41AA南京市国有资产投资管理控36.231江苏省A有限责任公司(股集团)51安庆经济技术开发区建设投36.22 1AA安徽省资集团有限公司61AA有限)合肥兴泰金融控股(集团36.21 1 安徽省A公司71AA36.211广东省珠海华发实业股份有限公司+ 81AA绍兴市城市建设投资集团有36.19 1浙江省+限公司91AA36.172广东省深圳能源集团股份有限公司 A 01渭南市城市投资集团有限公36.15 2AA 陕西省司11AA36.142江苏省江苏悦达集团有限公司+21AA236.11遵义道桥建设)集团(有限公司贵州省+ 31AA36.12安徽省芜湖市交通投资有限公司+41AA36.072广东省珠海港股份有限公司51AA236.07江苏省镇江交通产业集团有限公司61AA宣城市国有资产投资有限公36.07 2 安徽省+司71福建省南平市高速公路有限36.05 2AA 福建省责任公司81AA36.022广东省广州交通投资集团有限公司A 91AA36.023山东省日照港股份有限公司+1AA36.023广东省广州发展集团股份有限公司A 11株洲循环经济投资发展集团35.96 3AA 湖南省有限公司21黑龙江省鹤城建设投资发展35.95 3AA 黑龙江省有限公司31湖南常德市德源投资开发有35.94 3AA 湖南省限公司41AA嘉兴市文化名城投资集团有35.94 3浙江省+限公司51AA35.933天津天津市北辰区建设开发公司+61镇江国有投资控股集团有限35.92 AA 3 江苏省公司71AA哈尔滨投资集团有限责任公35.91 3黑龙江省+司81AA335.9集团)股份有限公司黑牡丹(江苏省+91AA吴江经济技术开发区发展总35.88 4江苏省+公司01AA)集团青岛华通国有资本运营(35.864山东省+有限责任公司11扬州绿色产业投资发展控股35.86 AA4江苏省)有限责任公司(集团2135.83 AA4湖南省湖南天易集团有限公司31AA35.84云南省昆明交通产业股份有限公司+41新疆生产建设兵团第十师国35.8 4AA新疆维吾尔自治区)集团有限公司有资产经营(5 1宿州市城市建设投资集团(控35.79 4AA安徽省股)有限公司61第七师国有资产经营(集团)有35.77 4AA新疆维吾尔自治区限公司71AA集南京市交通建设投资控股(35.774江苏省A)有限责任公司团81邵阳市城市建设投资经营集35.75 4AA湖南省团有限公司91AA535.74有限公司(集团)芜湖宜居投资安徽省+表三:中国地方政府投融资平台县级排名一览表排评所属省(直辖市/自治区)公司名称得分级名AA绍兴市柯桥区国有资产投资36.751浙江省+ 经营集团有限公司AA诸暨市国有资产经营有限公2 36.19 浙江省+ 司AA南京大江北国资投资集团有3 35.82江苏省+ 限公司AA盐城市城南新区开发建设投4 35.81江苏省+ 资有限公司AA义乌市城市投资建设集团有5 35.23浙江省+ 限公司AA杭州市萧山区国有资产经营6 34.57浙江省A 总公司AA7 34.51山东省城发投资集团有限公司+有限公集团(韩城市城市投资)8 AA34.21陕西省司.AA江苏武进经济发展集团有限33.999 江苏省+ 公司AA133.95浙江省升华集团控股有限公司- 0AA133.89广东省珠海大横琴投资有限公司 A 1AA1义乌市国有资本运营有限公33.77浙江省+ 2 司1江苏金坛国发国际投资发展33.64AA江苏省3 有限公司133.62 AA 江苏省丹阳投资集团有限公司4 AA133.48江苏省江阴城市建设投资有限公司+ 51威海市文登区蓝海投资开发33.33AA 山东省6 有限公司AA1南京扬子国资投资集团有限33.17江苏省A 7 责任公司1淮安清河新区投资发展有限32.95AA 江苏省8 公司AA1杭州市下城区城市建设投资32.92浙江省+ 9 发展集团有限公司AA2如东县东泰社会发展投资有32.91 江苏省+ 0 限责任公司AA2福建省晋江城市建设投资开32.86福建省+ 1 发集团有限责任公司232.82AA浙江省长兴交通投资集团有限公司22AA江阴市公有资产经营有限公32.46江苏省+ 3 司AA232.45江苏省江苏华靖资产经营有限公司+ 4AA2桐乡市城市建设投资有限公32.42浙江省+ 5 司2江苏大丰海港控股集团有限32.3AA江苏省6 公司2南京新城科技园建设发展有32.24 AA江苏省7 限责任公司2陕西省西咸新区沣西新城开32.21 AA 陕西省8 )(发建设集团有限公司AA232.16江苏省南京浦口经济开发有限公司+ 9332.15AA浙江省宁海县城投集团有限公司03绍兴市柯桥区交通投资有限32.01 AA浙江省1 公司3盐城市盐都区国有资产投资31.91 AA江苏省2 经营有限公司3府谷县国有资产运营有限责31.9 AA 陕西省 3 任公司AA331.87浙江省杭州余杭创新投资有限公司+ 4331.79AA 山东省文登金滩投资管理有限公司5AA3宁乡市城市建设投资集团有31.67湖南省+6限公司.3山东高创建设投资集团有限31.58 AA山东省7 公司3江苏中关村科技产业园控股31.58 AA 江苏省8 集团有限公司AA331.56广东省瀚蓝环境股份有限公司+ 94建湖县开发区建设投资有限31.53AA 江苏省0 公司AA4嘉善县国有资产投资有限公31.5浙江省+ 1 司AA4无锡锡东科技投资控股有限31.45江苏省+ 2 公司AA4南京江北新区建设投资集团31.44江苏省+ 3 有限公司4张家港保税区张保实业有限31.41AA 江苏省4 公司AA431.17浙江省海宁市资产经营公司+ 5AA431.16广东省广东南海控股投资有限公司+ 64南通苏通科技产业园控股发31.05AA江苏省7 展有限公司430.96 AA 四川省四川广安爱众股份有限公司8AA4余姚市城市建设投资发展有30.94浙江省+ 9 限公司530.87AA山东省潍坊滨城投资开发有限公司05广州市番禺交通建设投资有30.87 AA广东省1 限公司5苏州科技城发展集团有限公30.82 AA江苏省2 司5厦门思明国有控股集团有限30.82 AA福建省3 公司5新沂市城市投资发展有限公30.8 AA 江苏省 4 司AA530.8 江苏省昆山创业控股集团有限公司+ 55威海市文登区城市资产经营30.79AA山东省6 有限公司530.77 AA云南省云南祥鹏航空有限责任公司7530.75 AA广东省河源市润业投资有限公司8530.73 AA安徽省芜湖县建设投资有限公司9630.72 AA山东省山东任城融鑫发展有限公司06浙江省德清县交通投资集团30.71 AA 浙江省1 有限公司AA6绍兴市柯桥区中国轻纺城市30.65浙江省+ 2 场开发经营集团有限公司6太和县国有资产投资控股集30.64 AA安徽省3 团有限公司630.63 AA新疆维吾尔自治区新疆润盛投资发展有限公司46吉首华泰国有资产投资管理30.61 AA湖南省5 有限责任公司6高密市国有资产经营投资有30.58 AA 山东省 6 限公司AA6苏州市吴江城市投资发展有30.56江苏省+ 7 限公司AA6常熟市城市经营投资有限公30.53江苏省+ 8 司AA6江苏省吴中经济技术发展总30.47江苏省+ 9 公司AA730.44江苏省常熟市发展投资有限公司+ 07都江堰兴市集团有限责任公30.43AA四川省1 司7大冶市城市建设投资开发有30.39 AA湖北省2 限公司7苍南县国有资产投资集团有30.33 AA 浙江省 3 限公司AA730.32浙江省杭州西湖投资集团有限公司+ 47桂林新城投资开发集团有限30.3AA广西壮族自治区5 公司7南京浦口康居建设集团有限30.26 AA 江苏省 6 公司AA730.23江西省鄱阳投资发展集团有限公司- 7AA7张家港市金城投资发展有限30.22江苏省+8公司.7AA诸暨市城市建设投资发展有30.17浙江省+ 9 限公司AA8杭州余杭城市建设集团有限30.16浙江省A 0 公司AA8海门市城市发展集团有限公30.16江苏省+ 1 司830.1AA江苏省江苏筑富实业投资有限公司 28马鞍山市花山区城市发展投30.09 AA 安徽省3 资集团有限责任公司AA830.08辽宁省大连德泰控股有限公司+ 4AA8南京江宁城市建设集团有限30.07江苏省+ 5 公司8蒙城县城市发展投资控股集30.06AA 安徽省6 团有限公司AA8青岛市即墨区城市旅游开发30.02山东省+ 7 投资有限公司830.02AA江苏省伟驰控股集团有限公司88溧阳市城市建设发展有限公30.01 AA 江苏省9 司AA9)西安曲江文化产业投资(集团30陕西省+ 0 有限公司9南通市崇川城市建设投资有29.99AA江苏省1 限公司929.98 AA山东省诸城市经济开发投资公司29江苏洋口港建设发展集团有29.94 AA江苏省3 限公司929.94 AA江苏省江苏华西集团有限公司 4929.89 AA江苏省睢宁县润企投资有限公司 59淮安市盱眙城市资产经营有29.88 AA江苏省6 限责任公司9丰县经济开发区投资发展有29.84 AA 江苏省7 限责任公司AA929.83河南省禹州市投资总公司- 89有限文山城市建设投资)(集团29.82AA云南省9 公司1AA长沙市芙蓉城市建设投资有29.81 0 湖南省+限责任公司0。

中国地方政府投融资平台评级省级市级、县级排名一览表

中国地方政府投融资平台发展省级、市级、县级排名一览表11派精英社群2018-12-30表1:中国地方政府投融资平台省级排名一览表排名公司名称得分评级所属省(直辖市/自治区)1 北京国有资本经营管理中心40.45 AAA北京2 甘肃省公路航空旅游投资集团有限公司39.74AAA甘肃省3 安徽省投资集团控股有限公司39.36 AAA安徽省4 浙江省国有资本运营有限公司38.6 AAA浙江省5 上海城投控股股份有限公司38.59 AAA上海6 云南省能源投资集团有限公司38.53 AAA云南省7 天津泰达投资控股有限公司38.42 AAA天津8 云南省城市建设投资集团有限公司37.92AAA云南省9 青海交通投资有限公司37.91 AA+青海省1 0 浙江省建设投资集团股份有限公司37.86AA+浙江省1 1 山东省国有资产投资控股有限公司37.79AAA山东省1 2 上海城投(集团)有限公司37.77AAA上海1 3 湖南省高速公路建设开发总公司37.29AAA湖南省1 4 河北建设投资集团有限责任公司37.18AAA河北省1 5 甘肃省电力投资集团有限责任公司37.01AA+甘肃省1 6 上海世博发展(集团)有限公司36.97AAA上海1 7 广东电力发展股份有限公司36.73AAA广东省1 8 四川川投能源股份有限公司36.72AAA四川省1 9 广西北部湾国际港务集团有限公司36.68AA+广西壮族自治区2 0 湖南建工集团有限公司36.64AA+湖南省2 1 山东省鲁信投资控股集团有限公司36.58AAA山东省2 2 甘肃省国有资产投资集团有限公司36.57AAA甘肃省2 3 绿地控股集团有限公司36.4AA+上海2 4 北京京能电力股份有限公司36.35AAA北京2 5 江苏宁沪高速公路股份有限公司36.22AAA江苏省2 6 广西西江开发投资集团有限公司36.1AA+广西壮族自治区2 7 广西交通投资集团有限公司36.09AAA广西壮族自治区2 8 福建省投资开发集团有限责任公司36.04AAA福建省29陕西省产业投资有限公司35.96 AA 陕西省3 0 内蒙古高等级公路建设开发有限责任公司35.87AA+内蒙古自治区3 1 广州智能装备产业集团有限公司35.84AAA广东省3 2 上海国盛(集团)有限公司35.77AAA上海3 3 北京控股集团有限公司35.73AAA北京3 4 浙江省交通投资集团有限公司35.7AAA浙江省3 5 上海同盛投资(集团)有限公司35.7AAA上海3 6 新疆投资发展(集团)有限责任公司35.63AA+新疆维吾尔自治区3 7 申能(集团)有限公司35.51AAA上海3 8 天津滨海新区建设投资集团有限公司35.42AAA天津3 9 北京城建集团有限责任公司35.38AAA北京4 0 湖北省文化旅游投资集团有限公司35.3AA+湖北省4 1 山东海洋集团有限公司35.25AA+山东省4 2 北京首都旅游集团有限责任公司35.2AAA北京4 3 山东高速集团有限公司35.16AAA山东省4 4 郑州公共住宅建设投资有限公司35.02AA+河南省4 5 广东省广业集团有限公司34.96AAA广东省46山东高速轨道交通集团有限公司34.94 AA 山东省4 7 上海临港经济发展(集团)有限公司34.93AAA上海4 8 百联集团有限公司34.93AAA上海49鲁信创业投资集团股份有限公司34.9 AA 山东省5 0 天津港(集团)有限公司34.6AAA天津51陕西省水务集团有限公司34.56 AA 陕西省5 2 北控水务(中国)投资有限公司34.56AAA北京5 3 北京能源集团有限责任公司34.47AAA北京5 4 陕西省天然气股份有限公司34.47AA+陕西省5 5 上海国际港务(集团)股份有限公司34.46AAA上海5 6 内蒙古水务投资集团有限公司34.43AA+内蒙古自治区5 7 云南省投资控股集团有限公司34.41AAA云南省5 8 青海省国有资产投资管理有限公司34.41AAA青海省5 9 贵州高速公路集团有限公司34.41AAA贵州省6 0 四川成渝高速公路股份有限公司34.39AAA四川省61湖南兴湘投资控股集团有限公司34.25 AA 湖南省6 2 广东恒健投资控股有限公司34.22AAA广东省6 3 北京水务投资中心34.17AA+北京6 4 云南省交通投资建设集团有限公司34.14AAA云南省6 5 天津生态城投资开发有限公司34.12AA+天津6 6 四川高速公路建设开发集团有限公司34.04AAA四川省6 7 福建省交通运输集团有限责任公司34.03AA+福建省6 8 重庆市城市建设投资(集团)有限公司34.01AAA重庆69黑龙江省建设集团有限公司34.01 AA 黑龙江省7 0 北京市国有资产经营有限责任公司33.98AAA北京71河南省农业综合开发有限公司33.98 AA 河南省7 2 安徽省国有资本运营控股集团有限公司33.95 AA 安徽省73云南省水利水电投资有限公司33.94 AA 云南省7 4 江西省投资集团有限公司33.93AAA江西省7 5 重庆市地产集团有限公司33.9AA+重庆7 6 广西铁路投资集团有限公司33.82AAA广西壮族自治区7 7 重庆市水利投资(集团)有限公司33.79AA+重庆7 8 云南省建设投资控股集团有限公司33.72AAA云南省7 9 辽宁省国有资产经营有限公司33.71AA+辽宁省8 0 贵州铁路投资有限责任公司33.71AA+贵州省表二:中国地方政府投融资平台市级排名一览表排名公司名称得分评级所属省(直辖市/自治区)1 厦门象屿集团有限公司46.78 AAA福建省2 厦门建发集团有限公司45.99 AAA福建省3 厦门港务控股集团有限公司43.17 AAA福建省4 深圳市投资控股有限公司43.15 AAA广东省5 广州金融控股集团有限公司43.06 AAA广东省6 厦门国贸控股集团有限公司42.24 AAA福建省7 大连港集团有限公司41.83 AAA辽宁省8 无锡产业发展集团有限公司41.46 AAA江苏省9 汉江国有资本投资集团有限公司41.33 AA+湖北省1 0 合肥市建设投资控股(集团)有限公司41.05AAA安徽省1 1 晋城市国有资本投资运营有限公司40.93 AA 山西省1 2 长春市城市发展投资控股(集团)有限公司40.64AAA吉林省1 3 成都产业投资集团有限公司40.61AAA四川省1 4 滁州市城市建设投资有限公司40.59AA+安徽省1 5 深圳市地铁集团有限公司40.51AAA广东省16潍坊滨海旅游集团有限公司40.36 AA 山东省1 7 珠海华发集团有限公司39.84AAA广东省18盐城市海兴投资有限公司39.75 AA 江苏省1 9 淮安市水利控股集团有限公司39.67AA+江苏省2 0 上海陆家嘴金融贸易区开发股份有限公司39.65AAA上海2 1 郑州航空港兴港投资集团有限公司39.46AA+河南省2 2 厦门翔业集团有限公司39.41AAA福建省23广州市建筑集团有限公司39.23 AA 广东省2 4 西安高新控股有限公司39.23AAA陕西省2 5 济南西城投资开发集团有限公司39.17AAA山东省2 6 江东控股集团有限责任公司39.12AA+安徽省2 7 鄂尔多斯市国有资产投资控股集团有限公司39.1AA+内蒙古自治区2 8 株洲市城市建设发展集团有限公司38.9AA+湖南省2 9 滁州市同创建设投资有限责任公司38.89 AA 安徽省3 0 宁德市国有资产投资经营有限公司38.86 AA 福建省31常州投资集团有限公司38.83 AA 江苏省3 2 马鞍山南部承接产业转移新区经济技术发展有限公司38.76 AA 安徽省3 3 合肥市滨湖新区建设投资有限公司38.75AA+安徽省34合肥市工业投资控股有限公司38.6 AA 安徽省35宝鸡市投资(集团)有限公司38.58 AA 陕西省3 6 石家庄国控投资集团有限责任公司38.55AAA河北省3 7 潍坊滨海投资发展有限公司38.46AA+山东省3 8 重庆市江北嘴中央商务区投资集团有限公司38.41AA+重庆3 9 重庆两江新区开发投资集团有限公司38.37AAA重庆4 0 厦门港务发展股份有限公司38.34AA+福建省4 1 广州国资发展控股有限公司38.31AAA广东省4 2 广州地铁集团有限公司38.3AAA广东省4 3 广西柳州市东城投资开发集团有限公司38.24AA+广西壮族自治区4 4 安庆市城市建设投资发展(集团)有限公司38.18 AA 安徽省45合肥高新建设投资集团公司38.17 AA 安徽省4 6 天津东方财信投资集团有限公司38.15AA+天津4 7 深圳高速公路股份有限公司38.15AAA广东省4 8 北京市海淀区国有资本经营管理中心38.14AAA北京4 9 武汉金融控股(集团)有限公司38.05AAA湖北省5南宁新技术产业建设开发总公司37.95 AA 广西壮族自治区5 1 乌鲁木齐经济技术开发区建设投资开发有限公司37.93AA+新疆维吾尔自治区5 2 中山公用事业集团股份有限公司37.9AA+广东省5 3 贵安新区开发投资有限公司37.83AA+贵州省5 4 苏州工业园区股份有限公司37.82AAA江苏省55郑州投资控股有限公司37.78 AA 河南省56张家口通泰控股集团有限公司37.73 AA 河北省5 7 曲靖市公路建设开发有限责任公司37.67 AA 云南省5 8 银川通联资本投资运营有限公司37.61AA+宁夏回族自治区5 9 深圳市燃气集团股份有限公司37.57AAA广东省6 0 宁波交通投资控股有限公司37.55AAA浙江省61通辽市城市投资集团有限公司37.53 AA 内蒙古自治区62龙城旅游控股集团有限公司37.53 AA 江苏省6 3 杭州市城市建设投资集团有限公司37.52AAA浙江省6 4 建发房地产集团有限公司37.47AA+福建省6 5 西安投资控股有限公司37.47AA+陕西省6 6 建安投资控股集团有限公司37.47AA+安徽省67黄山城投集团有限公司37.46 AA 安徽省68淮北市建投控股集团有限公司37.45 AA 安徽省6 9 乌鲁木齐高新投资发展集团有限公司37.45AA+新疆维吾尔自治区7 0 北京金融街资本运营中心37.43AAA北京71蚌埠市城市投资控股有限公司37.4 AA 安徽省7 2 武汉国有资产经营有限公司37.35AA+湖北省7 3 柳州市龙建投资发展有限责任公司37.35 AA 广西壮族自治区7 4 金融街控股股份有限公司37.34AAA北京7 5 泸州市兴泸投资集团有限公司37.27AA+四川省7 6 长沙市轨道交通集团有限公司37.2AAA湖南省7 7 联发集团有限公司37.19AA+福建省78河北顺德投资集团有限公司37.14 AA 河北省7 9 威海市国有资本运营有限公司37.09AA+山东省8 0 重庆悦来投资集团有限公司37.09AA+重庆8 1 绵阳市投资控股(集团)有限公司37.08AA+四川省82濮阳市投资集团公司37.08 AA 河南省8 3 福州城市建设投资集团有限公司37.03AAA福建省8 4 深圳市盐田港股份有限公司37.02AA+广东省8 5 重庆市涪陵国有资产投资经营集团有限公司37AA+重庆8 6 武汉市城市建设投资开发集团有限公司36.97AAA湖北省87临汾市投资集团有限公司36.89 AA 山西省8 8 张家界市经济发展投资集团有限公司36.88 AA 湖南省89泸州市工业投资集团有限公司36.86 AA 四川省9 0 石家庄市地产集团有限公司36.81AA+河北省91盐城东方投资开发集团有限公司36.81 AA 江苏省9 2 江苏瀚瑞投资控股有限公司36.8AA+江苏省9 3 榆林市城市投资经营集团有限公司36.8AA+陕西省94钦州市开发投资集团有限公司36.72 AA 广西壮族自治区95六安城市建设投资有限公司36.7 AA 安徽省9 6 镇江城市建设产业集团有限公司36.7AA+江苏省9 7 北京市丰台区国有资本经营管理中心36.69AA+北京9 8 吉林市城市建设控股集团有限公司36.67AA+吉林省9 9 和田玉鑫国有资产投资经营有限责任公司36.64 AA 新疆维吾尔自治区1重庆开乾投资(集团)有限公司36.6 AA 重庆1 0 1 天津经济技术开发区国有资产经营公司36.58AA+天津10 2 邯郸城市发展投资集团有限公司36.52AA+河北省13内蒙古盛祥投资有限公司36.51 AA 内蒙古自治区10 4 长沙经济技术开发集团有限公司36.5AA+湖南省10 5 北京海国鑫泰投资控股中心36.45AAA北京10 6 上饶投资控股集团有限公司36.45AA+江西省10 7 日照港集团有限公司36.4AA+山东省1 0新疆生产建设兵团第十二师国有资产经营(集团)有限责任公司36.4 AA 新疆维吾尔自治区1 0 9 大庆市城市建设投资开发有限公司36.39AA+黑龙江省11 0 杭州市实业投资集团有限公司36.32AAA浙江省1 1 1 乐山国有资产投资运营(集团)有限公司36.32 AA 四川省1 12 娄底市城市建设投资集团有限公司36.31 AA 湖南省1 1 3 阿拉尔统众国有资产经营有限责任公司36.28 AA 新疆维吾尔自治区11 4 威海市城市开发投资有限公司36.28AA+山东省1 1 5 南京市国有资产投资管理控股(集团)有限责任公司36.23AAA江苏省1 1 6 安庆经济技术开发区建设投资集团有限公司36.22 AA 安徽省1 1 7 合肥兴泰金融控股(集团)有限公司36.21AAA安徽省1 1珠海华发实业股份有限公司36.21AA+广东省1 1 9 绍兴市城市建设投资集团有限公司36.19AA+浙江省12 0 深圳能源集团股份有限公司36.17AAA广东省121渭南市城市投资集团有限公司36.15 AA 陕西省12 2 江苏悦达集团有限公司36.14AA+江苏省12 3 遵义道桥建设(集团)有限公司36.11AA+贵州省12 4 芜湖市交通投资有限公司36.1AA+安徽省125珠海港股份有限公司36.07 AA 广东省126镇江交通产业集团有限公司36.07 AA 江苏省12 7 宣城市国有资产投资有限公司36.07AA+安徽省1 2福建省南平市高速公路有限责任公司36.05 AA 福建省12 9 广州交通投资集团有限公司36.02AAA广东省13 0 日照港股份有限公司36.02AA+山东省13 1 广州发展集团股份有限公司36.02AAA广东省1 32 株洲循环经济投资发展集团有限公司35.96 AA 湖南省1 3 3 黑龙江省鹤城建设投资发展有限公司35.95 AA 黑龙江省1 3 4 湖南常德市德源投资开发有限公司35.94 AA 湖南省1 3 5 嘉兴市文化名城投资集团有限公司35.94AA+浙江省13 6 天津市北辰区建设开发公司35.93AA+天津137镇江国有投资控股集团有限公司35.92 AA 江苏省1 3哈尔滨投资集团有限责任公司35.91AA+黑龙江省13 9 黑牡丹(集团)股份有限公司35.9AA+江苏省14 0 吴江经济技术开发区发展总公司35.88AA+江苏省1 4 1 青岛华通国有资本运营(集团)有限责任公司35.86AA+山东省1 42 扬州绿色产业投资发展控股(集团)有限责任公司35.86 AA 江苏省143湖南天易集团有限公司35.83 AA 湖南省14 4 昆明交通产业股份有限公司35.8AA+云南省1 4 5 新疆生产建设兵团第十师国有资产经营(集团)有限公司35.8 AA 新疆维吾尔自治区1 4 6 宿州市城市建设投资集团(控股)有限公司35.79 AA 安徽省1 4 7 第七师国有资产经营(集团)有限公司35.77 AA 新疆维吾尔自治区1 4南京市交通建设投资控股(集团)有限责任公司35.77AAA江苏省1 4 9 邵阳市城市建设投资经营集团有限公司35.75 AA 湖南省15 0 芜湖宜居投资(集团)有限公司35.74AA+安徽省表三:中国地方政府投融资平台县级排名一览表排名公司名称得分评级所属省(直辖市/自治区)1 绍兴市柯桥区国有资产投资经营集团有限公司36.75AA+浙江省2 诸暨市国有资产经营有限公司36.19 AA+浙江省3 南京大江北国资投资集团有限公司35.82AA+江苏省4 盐城市城南新区开发建设投资有限公司35.81AA+江苏省5 义乌市城市投资建设集团有限公司35.23AA+浙江省6 杭州市萧山区国有资产经营总公司34.57AAA浙江省7 城发投资集团有限公司34.51 AA+山东省8 韩城市城市投资(集团)有限公司34.21 AA 陕西省9 江苏武进经济发展集团有限公司33.99 AA+江苏省1 0 升华集团控股有限公司33.95AA-浙江省1 1 珠海大横琴投资有限公司33.89AAA广东省1 2 义乌市国有资本运营有限公司33.77AA+浙江省1 3 江苏金坛国发国际投资发展有限公司33.64 AA 江苏省14丹阳投资集团有限公司33.62 AA 江苏省1 5 江阴城市建设投资有限公司33.48AA+江苏省1 6 威海市文登区蓝海投资开发有限公司33.33 AA 山东省1 7 南京扬子国资投资集团有限责任公司33.17AAA江苏省18淮安清河新区投资发展有限公司32.95 AA 江苏省1 9 杭州市下城区城市建设投资发展集团有限公司32.92AA+浙江省2 0 如东县东泰社会发展投资有限责任公司32.91AA+江苏省2 1 福建省晋江城市建设投资开发集团有限责任公司32.86AA+福建省22长兴交通投资集团有限公司32.82 AA 浙江省2 3 江阴市公有资产经营有限公司32.46AA+江苏省2 4 江苏华靖资产经营有限公司32.45AA+江苏省2 5 桐乡市城市建设投资有限公司32.42AA+浙江省26江苏大丰海港控股集团有限公司32.3 AA 江苏省2 7 南京新城科技园建设发展有限责任公司32.24 AA 江苏省2 8 陕西省西咸新区沣西新城开发建设(集团)有限公司32.21 AA 陕西省2 9 南京浦口经济开发有限公司32.16AA+江苏省3宁海县城投集团有限公司32.15 AA 浙江省31绍兴市柯桥区交通投资有限公司32.01 AA 浙江省3 2 盐城市盐都区国有资产投资经营有限公司31.91 AA 江苏省3 3 府谷县国有资产运营有限责任公司31.9 AA 陕西省3 4 杭州余杭创新投资有限公司31.87AA+浙江省35文登金滩投资管理有限公司31.79 AA 山东省3 6 宁乡市城市建设投资集团有限公司31.67AA+湖南省37山东高创建设投资集团有限公司31.58 AA 山东省3 8 江苏中关村科技产业园控股集团有限公司31.58 AA 江苏省3 9 瀚蓝环境股份有限公司31.56AA+广东省4建湖县开发区建设投资有限公司31.53 AA 江苏省4 1 嘉善县国有资产投资有限公司31.5AA+浙江省4 2 无锡锡东科技投资控股有限公司31.45AA+江苏省4 3 南京江北新区建设投资集团有限公司31.44AA+江苏省44张家港保税区张保实业有限公司31.41 AA 江苏省4 5 海宁市资产经营公司31.17AA+浙江省4 6 广东南海控股投资有限公司31.16AA+广东省4 7 南通苏通科技产业园控股发展有限公司31.05 AA 江苏省48四川广安爱众股份有限公司30.96 AA 四川省4 9 余姚市城市建设投资发展有限公司30.94AA+浙江省5潍坊滨城投资开发有限公司30.87 AA 山东省5 1 广州市番禺交通建设投资有限公司30.87 AA 广东省52苏州科技城发展集团有限公司30.82 AA 江苏省53厦门思明国有控股集团有限公司30.82 AA 福建省54新沂市城市投资发展有限公司30.8 AA 江苏省5 5 昆山创业控股集团有限公司30.8AA+江苏省5 6 威海市文登区城市资产经营有限公司30.79 AA 山东省57云南祥鹏航空有限责任公司30.77 AA 云南省58河源市润业投资有限公司30.75 AA 广东省59芜湖县建设投资有限公司30.73 AA 安徽省6山东任城融鑫发展有限公司30.72 AA 山东省6 1 浙江省德清县交通投资集团有限公司30.71 AA 浙江省6 2 绍兴市柯桥区中国轻纺城市场开发经营集团有限公司30.65AA+浙江省6 3 太和县国有资产投资控股集团有限公司30.64 AA 安徽省64新疆润盛投资发展有限公司30.63 AA 新疆维吾尔自治区6 5 吉首华泰国有资产投资管理有限责任公司30.61 AA 湖南省6 6 高密市国有资产经营投资有限公司30.58 AA 山东省6 7 苏州市吴江城市投资发展有限公司30.56AA+江苏省6 8 常熟市城市经营投资有限公司30.53AA+江苏省6 9 江苏省吴中经济技术发展总公司30.47AA+江苏省7 0 常熟市发展投资有限公司30.44AA+江苏省71都江堰兴市集团有限责任公司30.43 AA 四川省7 2 大冶市城市建设投资开发有限公司30.39 AA 湖北省7 3 苍南县国有资产投资集团有限公司30.33 AA 浙江省7 4 杭州西湖投资集团有限公司30.32AA+浙江省75桂林新城投资开发集团有限公司30.3 AA 广西壮族自治区76南京浦口康居建设集团有限公司30.26 AA 江苏省7 7 鄱阳投资发展集团有限公司30.23AA-江西省7 8 张家港市金城投资发展有限公司30.22AA+江苏省7 9 诸暨市城市建设投资发展有限公司30.17AA+浙江省8 0 杭州余杭城市建设集团有限公司30.16AAA浙江省8 1 海门市城市发展集团有限公司30.16AA+江苏省82江苏筑富实业投资有限公司30.1 AA 江苏省8 3 马鞍山市花山区城市发展投资集团有限责任公司30.09 AA 安徽省8 4 大连德泰控股有限公司30.08AA+辽宁省8 5 南京江宁城市建设集团有限公司30.07AA+江苏省8 6 蒙城县城市发展投资控股集团有限公司30.06 AA 安徽省8 7 青岛市即墨区城市旅游开发投资有限公司30.02AA+山东省88伟驰控股集团有限公司30.02 AA 江苏省89溧阳市城市建设发展有限公司30.01 AA 江苏省9 0 西安曲江文化产业投资(集团)有限公司30AA+陕西省9 1 南通市崇川城市建设投资有限公司29.99 AA 江苏省92诸城市经济开发投资公司29.98 AA 山东省9 3 江苏洋口港建设发展集团有限公司29.94 AA 江苏省94江苏华西集团有限公司29.94 AA 江苏省95睢宁县润企投资有限公司29.89 AA 江苏省9 6 淮安市盱眙城市资产经营有限责任公司29.88 AA 江苏省9 7 丰县经济开发区投资发展有限责任公司29.84 AA 江苏省9 8 禹州市投资总公司29.83AA-河南省9 9 文山城市建设投资(集团)有限公司29.82 AA 云南省1 0 0 长沙市芙蓉城市建设投资有限责任公司29.81AA+湖南省。

中国地方政府投融资平台转型发展评价(2021)发布

中国地方政府投融资平台转型发展评价(2021)发布作者:严雨桐王瑜来源:《投资与理财》2021年第12期地方政府投融资平台在我国地方政府融资体系中发挥着重要作用。

自2010年“19号文”出台以来,平台公司的转型之路已走过11年之久,部分平台公司转型已取得可喜成绩,而有些平台公司的转型工作受制于各方面因素尚未完成,制约因素中不乏区域财政的影响,也有平台自身经营情况的局限。

2014年以来,国家对地方政府投融资平台的监管政策在不断调整,不仅体现在对地方政府债务问题的强监管上,也体现在剥离平台公司政府融资职能、规范融资行为上。

基于此背景,“十四五”期间地方政府投融资平台必须形成源自自身、市场化的动能因素,通过市场化的方式,在承担准公益性、准经营性项目建设任务时,构建来自项目经营性收入、政策性补助的现金流,并满足市场化模式下资金筹措、还本付息的有关要求。

为了更好地聚焦城投转型,紧盯城投发展的热点问题,地方政府投融资研究中心课题组正式出版了《产业投资与资本运营视角下的城投转型——中国地方政府投融资平台转型发展研究2021》。

本书基于理论、评价、案例3个视角,结合产业投资与资本运营模式,对地方政府投融资平台转型进行了系统性研究。

本书亮点在于通过科学构建平台转型发展评价指标体系,分析省、直辖市、地市、县4级地方政府投融资平台转型发展情况并进行评价。

地方政府投融资平台转型发展评价指标体系结合了中国社科院工经所、中国人民大学等单位相关领域专家的意见,主要从公司业绩、社会责任以及市场化转型3个维度对地方政府投融资平台进行评价。

评价指标体系将上述3个维度作为一级指标,并下设财务效益指标、资产运营指标、偿债能力指标等8个二级指标,以及总资产、净资产、总资产周转率、资本金利润率等30个三级细化指标,并对不同的指标赋予了不同的权重,以期客观、全面地量化公司的实际情况。

我们通过对2018-2020年3年指标体系的数据整理计算,获得全国已公开融资的地方政府投融资平台得分,针对平台实际控制人不同的行政属性,分别获得省级、直辖市、地市级、县级平台排名,并分别选取省级80强、直辖市级50强、地市级200强、县级150强榜单列示分析。

地方政府投融资平台评级省级市级县级排名一览表精编版

浙江省

111

乐山国有资产投资运营(集团)有限公司

AA

四川省

112

娄底市城市建设投资集团有限公司

AA

湖南省

113

阿拉尔统众国有资产经营有限责任公司

AA

新疆维吾尔自治区

114

威海市城市开发投资有限公司

AA+

山东省

115

南京市国有资产投资管理控股(集团)有限责任公司

AAA

江苏省

116

安庆经济技术开发区建设投资集团有限公司

AAA

上海

56

内蒙古水务投资集团有限公司

AA+

内蒙古自治区

57

云南省投资控股集团有限公司

AAA

云南省

58

青海省国有资产投资管理有限公司

AAA

青海省

59

贵州高速公路集团有限公司

AAA

贵州省

60

四川成渝高速公路股份有限公司

AAA

四川省

61

湖南兴湘投资控股集团有限公司

AA

湖南省

62

广东恒健投资控股有限公司

18

盐城市海兴投资有限公司

AA

江苏省

19

淮安市水利控股集团有限公司

AA+

江苏省

20

上海陆家嘴金融贸易区开发股份有限公司

AAA

上海

21

郑州航空港兴港投资集团有限公司

AA+

河南省

22

厦门翔业集团有限公司

AAA

福建省

23

广州市建筑集团有限公司

AA

广东省

24

西安高新控股有限公司

AAA

陕西省

2019年一季度地方政府融资平台名单

贷款剩余期限及约定还款方式 5-10年(含10年) 分期偿还 每年还 每年还 款两期 款一期 及以上 AJ AK 整贷 整还

信用 贷款 对担保 对信用 担保估 余额 贷款的 贷款的 土地收益 值缺口 保证估 保证估 权质押贷 值缺口 值缺口 款余额 U V W X Y

其他

S

Z

AA

AB

AC

AF

AI

AL

二级及以 下公路

铁路

AY

AZ

预计还款来源 保障性安居工程 环境 水利及农村基 保护 社会事业 础设施 设施 土地 储备 公共 中心 租赁 住房 棚户 区及 垦区 危房 改造 BP 其他 保障 性安 居工 程 BQ 经营 性现 金流 土地 出让 收入 专项 费用 返还 专项 BOT或 财政 税收 类似 兜底 返还 收入

关注

次级

可疑

损失

贷款损 失准备 金余额

A

B

C

D

E

F

G

H

I

J

K

L

M

N

O

P

Q

R

单位:万元

担保情况 担保贷款 其中 担保贷 款余额 土地抵押贷 款余额 T 增加财政担保 后的估值缺口 固定 资产 贷款

贷款类型 1-3年(含3年) 流动 资金 贷款 1年内 (含1 年) 分期偿还 每年还 每年还 款两期 款一期 及以上 AD AE 整贷 整还 3-5年(含5年) 分期偿还 每年还 款两期 及以上 AG 每年还 款一期 AH 整贷 整还

余期限及约定还款方式 10-20年(含20年) 分期偿还

逾期30 逾期91 逾期31天内 天-一 逾期一 90天(含 整贷整 整贷 (含30 90天) 年(含 年以上 高速 一级公 每年还 每年还 一年) 还 公路 路 每年还 每年还 整还 天) 款两期 款两期 款一期 款一期 及以上 及以上 AM AN AO AP AQ AR AS AT AU AV AW AX

耕地质量等别年度更新评价技术手册(新版)

耕地质量等别年度更新评价技术手册(2015年11月版)目录一、工作背景 (1)二、工作目标 (2)三、工作任务 (2)四、工作依据与技术标准 (2)五、术语和定义 (3)六、基本原则 (3)七、技术路线 (4)八、程序和方法 (6)(一)资料收集 (6)(二)制作年度更新评价工作底图 (6)(三)获取年度更新评价图层中各图斑的等别信息 (8)(四)生成耕地质量等别年度更新数据包 (8)(五)更新县级耕地质量等别数据库 (8)(六)县级数据自查 (9)(七)形成县级分析报告 (9)(八)县级成果上报 (9)(九)省级对县级成果进行质量检查 (10)(十)编制省级耕地质量等别年度更新评价分析报告 (10)(十一)成果上报 (10)(十二)国家级汇总建库 (10)九、成果内容与要求 (10)(一)成果内容 (10)(二)成果要求 (11)(三)存放管理 (13)附件1:县级耕地质量等别年度更新数据包结构定义 (15)附件2:县级耕地质量等别年度更新评价数据表格式 (18)附录3:省级耕地质量等别年度更新评价数据表格式 (20)附件4:文字报告格式及内容要求 (23)一、封面格式 (23)二、正文格式 (23)三、报告内容 (24)附件5:成果存放管理要求 (25)一、耕地质量等别年度更新评价成果存放示例 (25)二、耕地质量等别成果存放示例 (26)耕地质量等别年度更新评价技术手册为确保全国耕地质量等别年度更新评价工作的顺利开展,根据《耕地质量等别调查评价与监测工作方案》有关要求,特制定本技术手册。

一、工作背景评定土地等级是法律赋予国土资源管理部门的一项重要职责。

1999年,国土资源部通过国土资源大调查专项在全国部署开展了农用地分等工作,历时十年,形成了基于一次详查及其变更调查的全国耕地质量等别成果;2011年底,以该成果为基础,又部署开展了全国耕地质量等别补充完善工作,历时两年,形成了基于二次调查及其变更调查的最新耕地质量等别成果。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

AAA

江西省

75

重庆市地产集团有限公司

33.9

AA+

重庆

76

广西铁路投资集团有限公司

33.82

AAA

广西壮族自治区

77

重庆市水利投资(集团)有限公司

33.79

AA+

重庆

78

云南省建设投资控股集团有限公司

33.72

AAA

云南省

79

辽宁省国有资产经营有限公司

33.71

AA+

辽宁省

80

贵州铁路投资有限责任公司

AAA

广东省

63

北京水务投资中心

34.17

AA+

北京

64

云南省交通投资建设集团有限公司

34.14

AAA

云南省

65

天津生态城投资开发有限公司

34.12

AA+

天津

66

四川高速公路建设开发集团有限公司34.04Fra bibliotekAAA

四川省

67

福建省交通运输集团有限责任公司

34.03

AA+

福建省

68

重庆市城市建设投资(集团)有限公司

AAA

天津

39

北京城建集团有限责任公司

35.38

AAA

北京

40

湖北省文化旅游投资集团有限公司

35.3

AA+

湖北省

41

山东海洋集团有限公司

35.25

AA+

山东省

42

北京首都旅游集团有限责任公司

35.2

AAA

北京

43

山东高速集团有限公司

35.16

AAA

山东省

44

郑州公共住宅建设投资有限公司

35.02

AA+

青海省

10

浙江省建设投资集团股份有限公司

37.86

AA+

浙江省

11

山东省国有资产投资控股有限公司

37.79

AAA

山东省

12

上海城投(集团)有限公司

37.77

AAA

上海

13

湖南省高速公路建设开发总公司

37.29

AAA

湖南省

14

河北建设投资集团有限责任公司

37.18

AAA

河北省

15

甘肃省电力投资集团有限责任公司

37.01

AA+

甘肃省

16

上海世博发展(集团)有限公司

36.97

AAA

上海

17

广东电力发展股份有限公司

36.73

AAA

广东省

18

四川川投能源股份有限公司

36.72

AAA

四川省

19

广西北部湾国际港务集团有限公司

36.68

AA+

广西壮族自治区

20

湖南建工集团有限公司

36.64

AA+

湖南省

21

山东省鲁信投资控股集团有限公司

36.09

AAA

广西壮族自治区

28

福建省投资开发集团有限责任公司

36.04

AAA

福建省

29

陕西省产业投资有限公司

35.96

AA

陕西省

30

内蒙古高等级公路建设开发有限责任公司

35.87

AA+

内蒙古自治区

31

广州智能装备产业集团有限公司

35.84

AAA

广东省

32

上海国盛(集团)有限公司

35.77

AAA

上海

河南省

45

广东省广业集团有限公司

34.96

AAA

广东省

46

山东高速轨道交通集团有限公司

34.94

AA

山东省

47

上海临港经济发展(集团)有限公司

34.93

AAA

上海

48

百联集团有限公司

34.93

AAA

上海

49

鲁信创业投资集团股份有限公司

34.9

AA

山东省

50

天津港(集团)有限公司

34.6

AAA

天津

51

36.58

AAA

山东省

22

甘肃省国有资产投资集团有限公司

36.57

AAA

甘肃省

23

绿地控股集团有限公司

36.4

AA+

上海

24

北京京能电力股份有限公司

36.35

AAA

北京

25

江苏宁沪高速公路股份有限公司

36.22

AAA

江苏省

26

广西西江开发投资集团有限公司

36.1

AA+

广西壮族自治区

27

广西交通投资集团有限公司

57

云南省投资控股集团有限公司

34.41

AAA

云南省

58

青海省国有资产投资管理有限公司

34.41

AAA

青海省

59

贵州高速公路集团有限公司

34.41

AAA

贵州省

60

四川成渝高速公路股份有限公司

34.39

AAA

四川省

61

湖南兴湘投资控股集团有限公司

34.25

AA

湖南省

62

广东恒健投资控股有限公司

34.22

33.71

AA+

贵州省

表二:中国地方政府投融资平台市级排名一览表

排名

公司名称

得分

评级

所属省(直辖市/自治区)

1

厦门象屿集团有限公司

46.78

AAA

福建省

2

厦门建发集团有限公司

45.99

AAA

福建省

3

厦门港务控股集团有限公司

43.17

AAA

福建省

4

深圳市投资控股有限公司

43.15

AAA

广东省

5

广州金融控股集团有限公司

43.06

AAA

广东省

6

厦门国贸控股集团有限公司

42.24

AAA

福建省

7

大连港集团有限公司

41.83

AAA

辽宁省

8

无锡产业发展集团有限公司

41.46

AAA

江苏省

9

汉江国有资本投资集团有限公司

41.33

AA+

湖北省

10

合肥市建设投资控股(集团)有限公司

41.05

AAA

安徽省

11

晋城市国有资本投资运营有限公司

陕西省水务集团有限公司

34.56

AA

陕西省

52

北控水务(中国)投资有限公司

34.56

AAA

北京

53

北京能源集团有限责任公司

34.47

AAA

北京

54

陕西省天然气股份有限公司

34.47

AA+

陕西省

55

上海国际港务(集团)股份有限公司

34.46

AAA

上海

56

内蒙古水务投资集团有限公司

34.43

AA+

内蒙古自治区

33

北京控股集团有限公司

35.73

AAA

北京

34

浙江省交通投资集团有限公司

35.7

AAA

浙江省

35

上海同盛投资(集团)有限公司

35.7

AAA

上海

36

新疆投资发展(集团)有限责任公司

35.63

AA+

新疆维吾尔自治区

37

申能(集团)有限公司

35.51

AAA

上海

38

天津滨海新区建设投资集团有限公司

35.42

中国地方政府投融资平台发展省级、市级、县级排名一览表

11派精英社群2018-12-30

表1:中国地方政府投融资平台省级排名一览表

排名

公司名称

得分

评级

所属省(直辖市/自治区)

1

北京国有资本经营管理中心

40.45

AAA

北京

2

甘肃省公路航空旅游投资集团有限公司

39.74

AAA

甘肃省

3

安徽省投资集团控股有限公司

34.01

AAA

重庆

69

黑龙江省建设集团有限公司

34.01

AA

黑龙江省

70

北京市国有资产经营有限责任公司

33.98

AAA

北京

71

河南省农业综合开发有限公司

33.98

AA

河南省

72

安徽省国有资本运营控股集团有限公司

33.95

AA

安徽省

73

云南省水利水电投资有限公司

33.94

AA

云南省

74

江西省投资集团有限公司

39.36

AAA

安徽省

4

浙江省国有资本运营有限公司

38.6

AAA

浙江省

5

上海城投控股股份有限公司

38.59

AAA

上海

6

云南省能源投资集团有限公司

38.53

AAA

云南省

7

天津泰达投资控股有限公司

38.42

AAA

天津

8

云南省城市建设投资集团有限公司

37.92

AAA

云南省