2020年人民币汇率市场分析报告

2020年人民币汇率升值情况分析

2018-03-08

394

82

2018-10-12

11

114

(0.15) 0.05

2018-12-10* 9

442

2019-01-14

5

18

2019-02-14

109

(43)

2019-04-12

641

(75)

(0.49) (0.14) (0.16) 0.03

2019-06-10

76

407

2019-07-12

今年 6 月份以来,人民币汇率(以下如无特指,人民币汇率均是指人民币对美元汇率)震荡升值, 引发了市场关于人民币是否进入升值周期的热烈讨论。那么,应该如何看待这波人民币升值?本文 针对人民币升值相关的六个问题进行回答。

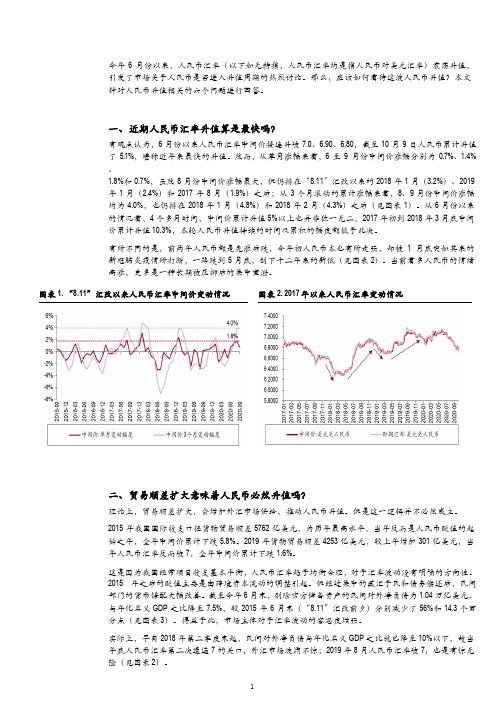

一、近期人民币汇率升值算是最快吗?

有观点认为,6 月份以来人民币汇率中间价接连升破 7.0、6.90、6.80,截至 10 月 9 日人民币累计升值 了 5.1%,堪称近年来最快的升值。然而,从单月涨幅来看,6 至 9 月份中间价涨幅分别为 0.7%、1.4% 、 1.8%和 0.7%,虽然 8 月份中间价涨幅最大,但仍排在“8.11”汇改以来的 2018 年 1 月(3.2%)、2019 年 1 月(2.4%)和 2017 年 8 月(1.9%)之后;从 3 个月滚动的累计涨幅来看,8、9 月份中间价涨幅 均为 4.0%,也仍排在 2018 年 1 月(4.8%)和 2018 年 2 月(4.3%)之后(见图表 1)。从 6 月份以来 的情况看,4 个多月时间,中间价累计升值 5%以上也并非独一无二,2017 年初到 2018 年 3 月底中间 价累计升值 10.3%,本轮人民币升值持续的时间及累积的幅度都低于此次。

人民币对美元汇率市场分析

人民币对美元汇率市场分析

一、市场背景

1.1 人民币对美元汇率走势分析

人民币对美元汇率一直是外汇市场关注的焦点之一。

在过去的几年中,人民币

对美元汇率一直呈现出较为稳定的走势,受到国际投资者和企业的广泛关注。

1.2 影响人民币对美元汇率的因素

人民币对美元汇率受多种因素影响,包括国际贸易状况、国际政治形势、中国

经济增长速度等。

这些因素都会对人民币对美元汇率产生不同程度的影响。

二、市场走势分析

2.1 近期人民币对美元汇率走势

最近一段时间,人民币对美元汇率出现了较大波动,呈现出明显的升值和贬值

趋势。

这主要受到全球经济形势、国内外贸发展情况等多方面因素的影响。

2.2 人民币对美元汇率的波动原因

人民币对美元汇率波动的原因有很多,包括国际市场的情绪波动、政策变化、

经济数据等。

这些因素都会导致人民币对美元汇率的波动。

三、未来趋势预测

3.1 人民币对美元汇率的预测

根据当前的市场形势和经济数据,人民币对美元汇率可能会继续波动,但总体

趋势可能是稳定的。

这需要我们密切关注国际形势的变化,及时调整策略。

3.2 投资建议

针对人民币对美元汇率的波动,投资者可以进行合理的风险控制,选择适当的

投资渠道,及时跟踪汇率走势,以便做出正确的投资决策。

四、结语

人民币对美元汇率是外汇市场中重要的参考指标之一,对于国际贸易和投资具

有重要意义。

我们需要密切关注汇率走势,及时调整策略,以应对未来的市场波动。

以上是本文对人民币对美元汇率市场的分析,希望能对读者的投资决策有所帮助。

2010-2020汇率变化曲线

在过去的十年间,全球汇率市场发生了许多变化,特别是在2010年至2020年期间。

这段时间内,不同国家和地区的经济实力发生了明显的变化,这也导致了汇率的波动。

本文将对2010-2020汇率变化曲线进行分析,并探讨其中的深层原因和影响。

让我们来看看这段时间内一些重要国家和地区的汇率变化趋势。

在过去的十年中,美元的汇率一直处于震荡中,受到了全球经济政治环境的多重因素影响。

人民币的国际化也促使了其在国际市场上的稳步提升。

欧元由于欧债危机的影响,汇率一度跌至历史低点。

日元在经历了一段时期的强劲后,也面临了转弱的压力。

这些变化都直接或间接地影响着各国的进出口、外贸和国际投资。

在全球化的趋势下,货币政策和国际贸易关系的变化也对汇率产生了深远的影响。

2010年后,各个国家开始加强货币政策的协调与合作,以管理整体经济风险。

特别是在金融危机后,各国央行开始采取更加灵活的货币政策,同时积极参与国际货币基金组织的倡议,以维护全球经济的稳定。

全球经济结构调整和新兴市场的崛起也在一定程度上影响着汇率的波动。

在过去的十年中,亚洲、拉丁美洲和非洲等新兴市场国家取得了较快的经济增长,其货币在国际市场上的地位也得到了提升。

这些国家和地区的崛起不仅改变了国际产业分工和贸易格局,也为全球汇率体系带来了新的挑战与机遇。

在这个背景下,2010-2020汇率变化曲线不仅反映了各国经济实力的动态变化,也折射出了国际货币体系的调整和演进。

对于全球贸易和投资者来说,理解和把握汇率变化趋势具有重要的意义。

只有在深度了解汇率的动态变化和影响因素后,我们才能更好地制定风险管理和投资策略,提高对国际市场的适应能力。

总的来看,2010-2020汇率变化曲线所反映的不仅是各国之间经济联系和相互影响的变化,也是全球经济整体发展的缩影。

在未来的发展中,我们需要更加关注国际汇率体系的变化,加强宏观经济政策的协调,维护国际贸易和投资的稳定,为全球经济的可持续发展创造良好的外部环境。

1994—2020年人民币汇率的走势分析

1994—2020年人民币汇率的走势分析作者:黎亚云杨竹节邹胜来源:《中国市场》2021年第08期[摘要]随着我国经济发展程度的提高,人民币汇率对我国经济发展的影响越来越长远。

由于当今国际国内形势越发严峻,并且人民币成为世界货币,人民币汇率的走势也影响着人们的生活。

文章以1994年人民币汇率的相关数据为基期,结合汇率决定的经济学理论,并根据我国经济增长速度的快慢、外汇储备状况和央行的汇率政策等影响因素对汇率体制改革之后的人民币汇率的走势进行了预测。

自“811”汇改以后,人民币汇率发生了很大的变化,富有弹性和市场化是重要特征,企业面临的汇率市场的风险也越来越大,如何规避这些潜伏的风险,帮助央行制定正确的汇率政策成为迫在眉睫的问题。

通过对人民币汇率未来走势的分析预测,将有助于这一问题的解决。

[关键词]人民币汇率;汇改;影响因素;走势[DOI]10.13939/ki.zgsc.2021.08.0051 前言1.1 理论文献回顾1994年,我国外汇汇率形成机制进入了新的轨道,即“以市场供求为基础,单一的、有管理的浮动汇率”,但这一固定汇率制度很容易受到国际动荡和经济混乱的影响。

2005年“811”汇率体制改革以来,人民币放弃了钉住美元的单一的汇率制,开始实行“以市场供求为基础,参考一篮子货币进行调节,有管理的浮动汇率制”,自此以后,人民币汇率制度有序的过渡,变的过程中更加主动和渐进运行。

分析人民币汇率的走势对于更好地配置国内国际资源有很大益处,不仅可以优化资本配置的效能,还可以巩固人民币浮动的弹性。

国际上比较著名的关于外汇汇率的决定理论有购买力平价理论、利率平价理论、国际收支理论等。

购买力平价理论的中心思想是“一价定律”,它假定存在这样的前提条件:市场的完全竞争性、信息的充分性和商品的同质性,若相同商品在不同国家的市场上卖出,当以同一种货币计价时,则不同国家市场的相同商品的价格相同。

利率平价理论由英国经济学家凯恩斯于1923年提出,这一理论是指远期汇率的决定因素取决于短期利率之间的差额,因此,如果投资国外资产,汇率波动对国外资产的价格具有重要影响,这正是与投资国内资产所不同的;国际收支理论是各国当局分析国际收支不平衡、实施合理的汇率政策的理论依据,它阐述了外汇汇率变动与外汇供求状况之间的关系。

2020年10月21日,人民币汇率在离岸市场案例分析习题答案

2020年10月21日,人民币汇率在离岸市场案例分析习题答案根据《中国外汇交易中心境外交易汇率报告(2020)》,2020年1月以来,中国外汇交易中心境内市场共开展了6次境外交易,累计成交总额约1024亿美元。

其中:首次和第二次分别成交912亿美元和894亿美元。

同期中国外汇交易中心日均交易金额约1320亿元人民币。

截至2020年1月20日11时(注:2020年1月31日,中国外汇交易中心收盘价为当日人民币对美元中间价),中国外汇交易中心境外非美元币种交易市场累计成交总额约1160亿美元。

本次交易将按日连续成交进行报价,单日累计成交量不超过100亿美元、最长不超过36个月(注:即最长不超过36个月)。

一、某银行为离岸人民币产品的做市商,在其银行间外汇市场进行做市报价。

该银行的外汇交易业务规则如下:1)价格策略:做市商在银行间外汇市场上买入人民币产品后,在当日将其卖出的人民币产品卖出后,通过做市商外汇交易系统卖出卖出的人民币产品余额与当日银行间外汇价格进行联动计算,从而实现人民币产品的卖出与买入同时实现;2)价格风险策略:当即期人民币对美元汇率发生变动时,做市商立即通过做市商外汇交易系统将对即期人民币汇率进行卖出或买入;3)清算策略:做市商在人民币对美元汇率出现变动时应及时与客户取得联系进行清算;4)交割策略:完成清算后向客户支付人民币产品全部清算费用。

二、某日,境内市场有超过10家做市商参与了人民币对美元即期交易;境内做市商 A参与了人民币对美元即期交易, B参与了人民币对美元即期交易,他们对人民币对美元即期交易分别以7500和7500收盘价作为参考、对银行间市场人民币对美元拆借合约(含回购)市场人民币对美元拆借合约(含回购)到期日都在境内。

那么 A、 B、 C、 D、E、 F、 G、 Z这10家做市商都是从哪里拿的即期价格?()例3.某银行与中国外汇交易中心某境外做市商签订了一笔以35000元为基准、每日即期最高为7500元、月最高为5500元、日最低为1500点用于做市商即期报价的双边报价业务。

美元对人民币汇率分析报告

美元对人民币汇率分析报告一、引言近年来,美元对人民币汇率一直备受关注。

本报告将对美元对人民币汇率的走势进行分析,探讨其原因和影响。

通过深入研究,我们将提供客观的数据和综合分析,为读者带来有价值的信息,增进对美元对人民币汇率的理解。

二、美元对人民币汇率的历史走势1. 过去五年的汇率走势在过去的五年中,美元对人民币汇率呈现出一定的波动。

以2015年为基准,美元对人民币的汇率从6.20逐渐下跌至2020年的6.90左右。

这一波动可以通过供求关系、经济形势以及国际政治因素等多个因素进行解释。

2. 美元对人民币汇率影响因素(1)经济因素:经济发展和基本面状况是影响汇率的重要因素。

美国和中国的经济表现、贸易关系、利率水平、通胀率等均会对美元对人民币汇率产生重要影响。

(2)货币政策和市场预期:美联储和中国央行的货币政策调整以及市场对未来汇率走势的预期也会对美元对人民币汇率产生影响。

(3)地缘政治和国际局势:地缘政治风险、国际贸易争端以及全球经济形势的变化也会对美元对人民币汇率造成波动。

三、美元对人民币汇率波动的影响1. 对出口和进口的影响美元对人民币汇率的波动对中国的出口和进口都会产生重要影响。

当人民币升值时,中国的出口产品变得更加昂贵,可能导致出口下降;而人民币贬值则有利于出口,吸引外国消费者购买中国产品。

对于进口来说,人民币升值意味着进口变得更加廉价,而贬值则有可能提高进口成本。

2. 对外资流入和资本流出的影响美元对人民币汇率的波动对外国投资者来说也具有重要意义。

当人民币升值时,外国投资者购买中国资产的成本会增加,可能导致资本流出;而人民币贬值则会吸引更多外资流入,促进中国经济发展。

3. 对国内通胀和利率的影响美元对人民币汇率的波动还会对国内通胀和利率产生一定的影响。

人民币贬值可能导致进口商品价格上涨,从而推高物价水平;而升值则可以抑制通胀压力。

同时,对于国内利率来说,美元对人民币汇率的波动也会对利率水平产生影响,进而影响投资和经济增长。

“后疫情时代”延续双向波动——2020年人民币汇率走势回顾与展望

2020年,中国经济“一枝独秀”、国际收支稳中向好、美元指数持续走弱、中美关系边际缓和。

多重利好因素交织、共振,促成了一轮较大幅度的人民币升值行情。

该文对过去一年人民币汇率走势及特点进行回顾,并结合上述主要支撑因素的演变情况,尝试对2021年人民币汇率走势进行预测与展望。

一、市场回顾2020年,人民币对美元汇率双向浮动,先贬后升,振幅超过6500点。

全年升幅在主要货币中居于前列,领涨新兴市场,仅落后于欧元、瑞郎、澳元等发达国家货币。

具体走势可概括为四个阶段:第1阶段(1月上旬),季节性升值期。

贸易协议签订叠加年初结汇高峰,人民币稳步升至6.86附近。

第2阶段(1月下旬-5月),震荡贬值期。

年初的短暂升势被疫情暴发和随后的美元流动性危机打断,人民币震荡走弱至7.10一线。

5月后,中美摩擦升级,人民币汇率进一步下探,触及7.18的年内低点。

第3阶段(6月-11月上旬),升值期。

6-8月,美元下跌,人民币被动走强,波动中枢升至7元强侧。

但受制于紧张的中美关系,升值幅度落后于其他非美货币。

8月下旬,中美确定继续执行第一阶段贸易协议,核心风险因素出清、补涨动能集中释放下,人民币汇率快速走强并升穿200周均线,升值趋势进一步确立。

国庆假期后,汇率加速升值,一举收复6.70关口。

11月初,美国大选结果明朗,人民后疫情时代延续双向波动朱晓丹——2020年人民币汇率走势回顾与展望* *本文仅代表作者个人观点,不代表其所在机构观点。

币两日内升值近千点,一度突破6.55。

在此期间,人民币对美元及对一篮子汇率均快速走强,CFETS 汇率指数逼近96关口。

第4阶段(11月中旬后),盘整期。

急升过后,市场供求出现自发均衡,企业购汇明显增多。

同时,随着政策面预期引导加强,顺周期行为收敛。

在美指跌至90大关的情况下,人民币仍维持盘整,企稳于6.55附近双向波动。

二、市场特点 2020年人民币汇率走势呈现以下五方面特点: (一)多主线切换主导人民币汇率走势消息面、基本面、供求面和政策面等四大主线轮流切换,主导汇率走势,具体看:上半年,以疫情暴发、美元流动性危机及中美关系恶化等为代表的消息面冲击左右了人民币汇率走势。

人民币国际化的发展现状与未来趋势分析

人民币国际化的发展现状与未来趋势分析随着中国经济的崛起,人民币国际化成为国际金融界关注的焦点。

人民币国际化是指人民币在国际贸易结算、储备货币、国际投资等领域的使用程度得到提升和扩大。

本文将就人民币国际化的发展现状以及未来的趋势进行分析。

一、发展现状过去十年里,人民币国际化取得了巨大的进展。

首先,人民币在全球支付体系中的份额不断增加。

根据国际清算银行的数据,截至2020年,人民币在全球外汇支付排名中居第五位,占全球外汇支付份额的3.66%。

其次,人民币作为储备货币的地位逐渐得到认可。

多个国家和地区已将人民币纳入其外汇储备组合中,中国央行与其他央行之间签署的双边本币互换协议进一步加强了人民币的国际地位。

此外,人民币在国际金融市场中的影响力也得到提升。

上海证券交易所和香港交易所的上市公司双向开通、陆股通和港股通的设立,使得更多外国投资者能够投资中国资本市场。

二、原因分析人民币国际化之所以能取得这些成就,有以下几个原因。

首先,中国经济的稳定增长为人民币国际化提供了坚实基础。

蓬勃发展的中国经济和日益扩大的对外贸易规模使得人民币在国际贸易结算中的份额不断提升。

而国际支付体系的开放和便利化也进一步促进了人民币的应用。

其次,中国改革开放的推进为人民币国际化创造了有利条件。

中国政府积极推进金融体制改革,加快资本项目可兑换进程,提高人民币外汇市场的开放程度,使得人民币更加便利地在国际市场上流通。

此外,人民币国际化也得到了国际社会的普遍认可和支持,众多国家和地区都希望与中国发展更加紧密的经济和金融关系,这为人民币的国际化提供了机遇。

三、未来趋势人民币国际化的未来趋势仍然较为乐观。

首先,中国经济的继续发展将进一步提升人民币的国际地位。

随着中国市场对外开放的不断深化,对外贸易规模的持续扩大,外国企业和投资者更加需要使用人民币进行交易和投资。

其次,中国政府将继续推动金融改革,提升人民币的国际化水平。

未来,人民币的资本项目可兑换程度将进一步加大,人民币对外开放的力度将更加深入,为人民币国际化提供更加坚实的基础。

影响人民币汇率变动的原因及趋势分析

影响人民币汇率变动的原因及趋势分析人民币汇率是国家宏观经济运行的重要指标,也是外商投资的重要参考依据。

近年来,中国的宏观经济运行已经影响世界经济发展,因此,人民币汇率变动会引起世界经济共同关注。

那么,有哪些原因和趋势影响人民币汇率变动呢?一、供求关系。

经常货币汇率受供求关系影响,是指货币流出去的多少和流进来的多少。

如果人民币资源流出超过其流入,那么人民币汇率就会上升。

反之,如果人民币资源流入超过其流出,那么人民币汇率就会下降。

二、市场信心。

市场参与者的市场信心不断改变着人民币汇率变动的趋势。

如果经济状况恶化,参与者会降低投资者对民生的信心,减少外汇资本的流出,造成人民币汇率的升值。

同样的,如果经济状况有所改善,市场信心就会提高,外汇资本流入中国,人民币汇率就会贬值。

三、外部影响。

外部影响因素主要包括美国经济运行、欧元制定国之间国际政治关系、国际贸易基本趋势以及外汇市场投资者差异化地布局等。

美元在国际外汇市场中占有举足轻重的地位,一般情况下,当美元汇率发生变动时,人民币汇率也会发生相应变动。

四、政策影响。

尽管外部影响因素的影响是暂时的,但是由政府和央行采取的介入措施将会给人民币汇率变动带来长期影响。

例如,中国央行多次出台政策,例如2011年12月1日《中国人民银行外汇管理条例》,采用管理性干预控制宏观经济把握人民币汇率的变动,以及2015年8月11日开始实施的.N.N.外汇改革,将会改变人民币汇率的走势。

除此之外,货币汇率也会受到宏观经济政策的影响,例如房地产市场的相关宏观经济政策。

总的来说,经常货币汇率变动是受多重因素共同影响的,依据影响汇率变动的原因分析,其变动趋势主要分为供求关系、市场信心强弱、外部影响及政策影响等四种。

目前,国内外资本市场的运作环境和国际外汇改革的推进,都会直接影响人民币汇率的变动。

未来,中国经济的发展战略大背景也影响人民币汇率的变化趋势。

2020年4月境外人民币市场综述

一、境外人民币存款2020年3月,香港人民币存款为6641.5亿元,环比增加254.2亿元,涨幅为4%。

与跨境贸易结算有关的人民币汇款总额为6456.6亿元,环比增加1646.8亿元。

3月,台湾人民币存款规模2521.3亿元,环比增加2.0亿元,增幅为0.1%。

3月,香港人民币存款中,活期及储蓄存款为2606.3亿元,环比增加198.5亿元;定期存款为4035.2亿元,环比增加55.7亿元。

经营人民币银行业务的认可机构数目为140家,环比增加1家。

2020年4月境外人民币市场综述中国外汇交易中心暨全国银行间同业拆借中心研究部Overview of Offshore RMB Markets in April 20204月离岸人民币(CNH)和在岸人民币(CNY)兑美元即期汇率略有升值,各主要人民币对一篮子货币汇率指数升贬不一;CNY、CNH 兑美元1年期掉期点有所上升;港交所CNH 兑美元衍生品交易量降幅明显。

离岸人民币货币市场流动性合理充裕,短端利率上升、长端利率下降。

In April, both the USD/CNH and USD/CNY spot rate appreciated slightly, and major RMB indexes against basket currencies either rose or fell; both the USD/CNY and USD/CNH 1Y swap point edged up slightly; the trading volume of USD/CNH derivatives at the HKEx declined significantly. The CNH money market liquidity maintained reasonably accommodative, with the short-end interest rates rising and the long-end interest rates falling.CNH depositsIn March, the CNH deposits in Hong Kong amountedto 664.15 billion yuan, up 25.42 billion yuan or 4% MoM, of which the total amount of CNH remittances related to cross-border trade settlement stood at 645.66 billion yuan, up 164.68 billion yuan from the previous month. In March, the scale of CNH deposits in T aiwan stood at 252.13 billion yuan, up 0.2 billion yuan or 0.1% MoM.In March, of all the CNH deposits in Hong Kong, thedemand and savings deposits amounted to 260.63 billion81二、离岸人民币外汇市场①4月离岸人民币(C N H)和在岸人民币(CNY)兑美元即期汇率略有升值,各主要人民币对一篮子货币汇率指数升贬不一;CNY、CNH兑美元1年期掉期点有所上升;港交所CNH兑美元衍生品交易量降幅明显。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

人民币汇率市场分析报告

目录

导读

摘要

1 汇率制度

1.1 全球现行汇率制度

1.2不可能三角与汇率制度选择

1.3 人民币汇率制度改革进程

1.3.1 1994年汇改:双重汇率一次性并轨

1.3.2 2005年汇改:中间价从盯住单一美元转为盯住一篮子货币

1.3.3 2015-2017年汇改:中间价形成“收盘价+一篮子货币+逆周期因子”定价机制

2 汇率的决定因素

2.1 理论视角

2.1.1 经济生产要素下的汇率决定理论

2.1.2 外汇交易与需求下的汇率决定理论

2.2 实践视角

2.2.1 基本面因素:经济增长、货币政策、贸易差额、通胀

2.2.2 扰动因素:风险、预期及市场情绪、当局汇率管理

3 全球视角

3.1 物价稳定有助于汇率长期走强

3.2 “高质量”的贸易顺差有助于汇率升值

3.3 增速换挡成功是汇率的长期决定性因素

3.3.1 跨入高收入阶段、增速换挡成功的各经济体汇率普遍升值

3.3.2 落入中等收入陷阱的国家汇率普遍贬值

3.4 金融周期下半场通常伴随货币贬值

3.5 美元是影响各国汇率的重要外部因素

3.6 本币的国际化程度提升有助于稳定币值

4 中国视角

4.1 200

5.07-2013.12:基本面因素主导下人民币持续升值

4.2 2014.01-2018.04:基本面及扰动因素共同作用下,人民币先贬后升

4.3 2018.05-2019.12:扰动因素主导下人民币波动贬值

4.4 人民币汇率是否存在低估

5 展望。