2009年人民币汇率走势分析(一)

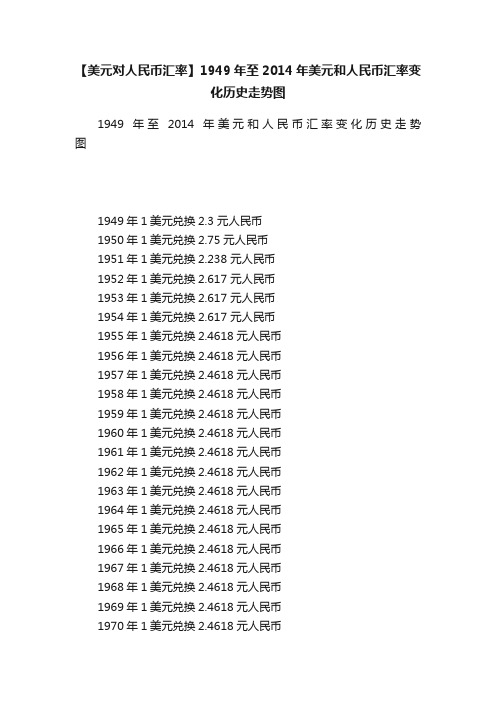

【美元对人民币汇率】1949年至2014年美元和人民币汇率变化历史走势图

【美元对人民币汇率】1949年至2014年美元和人民币汇率变化历史走势图1949年至2014年美元和人民币汇率变化历史走势图1949年1美元兑换2.3 元人民币1950年1美元兑换2.75元人民币1951年1美元兑换2.238 元人民币1952年1美元兑换2.617 元人民币1953年1美元兑换2.617 元人民币1954年1美元兑换2.617 元人民币1955年1美元兑换2.4618元人民币1956年1美元兑换2.4618元人民币1957年1美元兑换2.4618元人民币1958年1美元兑换2.4618元人民币1959年1美元兑换2.4618元人民币1960年1美元兑换2.4618元人民币1961年1美元兑换2.4618元人民币1962年1美元兑换2.4618元人民币1963年1美元兑换2.4618元人民币1964年1美元兑换2.4618元人民币1965年1美元兑换2.4618元人民币1966年1美元兑换2.4618元人民币1967年1美元兑换2.4618元人民币1968年1美元兑换2.4618元人民币1969年1美元兑换2.4618元人民币1970年1美元兑换2.4618元人民币1972年1美元兑换2.2401元人民币1973年1美元兑换2.0202元人民币1974年1美元兑换1.8397元人民币1975年1美元兑换1.9663元人民币1976年1美元兑换1.8803元人民币1977年1美元兑换1.7300元人民币1978年1美元兑换1.5771元人民币1979年1美元兑换1.4962元人民币1980年1美元兑换1.5303元人民币1981年1美元兑换1.7051元人民币1982年1美元兑换1.8926元人民币1983年1美元兑换1.9757元人民币1984年1美元兑换2.3270元人民币1985年1美元兑换2.9367元人民币1986年1美元兑换3.4528元人民币1987年1美元兑换3.7221元人民币1988年1美元兑换3.7221元人民币1989年1美元兑换3.7659元人民币1990年1美元兑换4.7838元人民币1991年1美元兑换5.3227元人民币1992年1美元兑换5.5149元人民币1993年1美元兑换5.7619元人民币 (迅速贬值到8.600) 1994年1美元兑换8.6187元人民币1995年1美元兑换8.3507元人民币1996年1美元兑换8.3142元人民币1997年1美元兑换8.2898元人民币1998年1美元兑换8.2791元人民币1999年1美元兑换8.2796元人民币2000年1美元兑换8.2784元人民币2002年1美元兑换8.2770元人民币2003年1美元兑换8.2774元人民币2004年1美元兑换8.2780元人民币(2004年开始前后开始缓慢升值)2005年1美元兑换8.1013元人民币2006年1美元兑换7.8087元人民币2007年1美元兑换7.3872元人民币2008年1美元兑换6.85 元人民币2009年1美元兑换6.81 元人民币2010年1美元兑换6.622元人民币2011年1美元兑换6.61 元人民币2012年1美元兑换6.25 元人民币(以2012年11月6日数据为准)2013年1美元兑换6.07 元人民币 (以2013年12月28日数据为准)2013年1美元兑换6.05 元人民币 (以2014年01月05日数据为准)171****7409.jpg.png(29.05 KB, 下载次数: 4)下载附件171****7409.jpg.png 2014-11-8 23:30 上传。

2009年国际市场商品价格走势评述

2009 年国际市场商品价格走势评述 (1)2008年金融危机蔓延、全球经济陷入自上世纪 30 年代以来最严重的衰退之中, 2009 年被认为是全球经济走向的重要节点。

出人意料的是,这一问题在 2009 年得到了几乎完全正面的回答,而这点在商品市场中反映的尤为明显。

分析总结 2009 年国际商品市场的运行特点,判断后危机时代全球主要商品价格的发展趋势,在全球经济一体化逐步确立的时代,无论是对政府部门、机构投资者还是个人决策,均具有重要的参考意义。

从 2002 年开始至 2008 年上半年期间,国际市场主要商品价格一路上行,并在2008年 7月达到历史性高峰。

2008年 9月 15日,美国投资银行莱曼兄弟公司(Lehman Brothers Holdi ngs) 宣告破产,标志着美国次贷危机全面升级到世界金融危机,全球经济陷入自上世纪 30 年代以来最严重的衰退之中,国际市场主要商品价格一路暴跌, 2008年 12月跌至低谷。

2009 年,在各种因素的综合影响下,主要商品价格持续性走高,尤其是期货价格上涨明显,2009 年年底,现货、期货价格分别上升了约 28%和 58%,总体水平基本回升至 2007 年 4 月的水平。

、2009年国际市场商品价格运行总体情况2008年金融危机导致国际市场初级产品价格在半年内跌去了过去四年多的持续上涨。

从 2009年开始,世界主要国家相继公布的数据显示,全球经济复苏形势逐步明朗,加之全球经济刺激计划导致流动性过剩,无论是实体市场还是投机市场,对初级产品的需求开始增加,影响全年初级产品价格逐步回升。

尤其是第二季度以来,在石油、有色金属价格上涨的带动下,回升幅度明显加大。

2009 年年初,在主要经济体经济刺激计划预期的影响下,主要商品价格出现 4%的上升, 2 月和 3 月持稳后,第二季度出现一轮连续上攻行情, 8 月达到阶段性高位后,9月小幅下跌, 10月和 11月连续两个月保持近 2%的上涨, 12 月在原油价格回落的影响下,带动其他商品价格小幅下降。

我国人民币汇率一览表(1949—2010)

没啥玩了

189位粉丝

5楼

那些鼓吹人民币升值好处多的人们,你们的良心何在?

当前人民币汇率如果不速度贬值的话,将会彻底摧毁我国经济。

汇率贬值到1994年的水平,才是我国经济要走的路!!

2010-3-30 14:53 回复

没啥玩了

189位粉丝

6楼

当然人民币升值是不可避免的,按照郎教授所说,人民币升值只能是大升和中升的问题,小幅度升值都不可能。。2005年汇改开始(8.0720)到现在人民币汇率已经升值了21%了。。如果按美国对我国征收27.5的关税的比例算,他们逼迫人民币汇率升值应该是:

2010-3-30 14:31 回复

没啥玩了

189位粉丝

3楼

到今天我震惊的发现,我国汇率已经逼近我国经济高速发展期的边缘了,如果在升值的话,后果是十分可怕的。

2010-3-30 14:39 回复

没啥玩了

189位粉丝

4楼

美国这次对我国汇率大战,目的是要迫使我国人民币大幅度升值,他们已经对我国人民币小幅度升值趋势不耐烦了,而我们会升值到多少呢?但是他们预期我国汇率升值到多少能?

人民币汇率 中国人民银行2009-2012月度数据

10.2017

10.0337

10.2201

10.2227

10.5769

10.6047

10.6128

10.6981

6.8380

6.8379

6.8359

6.8250

6.8324

6.8319

6.8323

6.8312

6.8382

6.8357

6.83410

6.8322

10.2918

10.3431

10.3952

10.5347

10.3802

10.3575

10.3043

10.2785

6.5891

6.5752

6.5564

6.4990

6.4845

6.4716

6.4442

6.3687

6.6027

6.5831

6.5662

6.5292

6.4988

6.4778

6.4614

6.4090

Yuan per US Dollar ( Period Average )

6.8273

6.8270

6.8264

6.8262

6.8274

6.8165

6.7775

6.7901

汇率

Exchange Rate 项目 Item 2011.01 一特别提款 权单位折合 人民币元 (期末数) Yuan per SDR ( End of Period ) 一美元折合 人民币(期 末数) Yuan per US Dollar ( End of 一美元折合 Period ) 人民币(平 均数) Yuan per US Dollar ( Period Average ) 2011.02 2011.03 2011.04 2011.05 2011.06 2011.07 2011.08

2009年人民币走势分析

2009年人民币汇率走势综合(长中短期)因素分析1.理论分析由于汇率决定机制的复杂性,不能简单地由一个笼统的结论概括,所以我们将按照长期、中短期分别加以讨论。

(1).长期汇率决定的理论——购买力平价理论(PPP理论)购买力平价理论(PPP理论)是最著名的汇率决定理论之一。

该理论认为,任何两种货币之间的汇率会调整到能反映这两国之间价格水平的变动。

这种理论认为两国货币之所以能够互相兑换是因为它们各自在其国内具有购买力,因而,两国货币的兑换率(汇率)应该等于这两国货币的国内购买力大小之比。

世界银行按1000多种商品价格计算的2005年美元兑人民币的购买力平价为3.4(1美元兑换3.4元人民币),它与世界银行2004 年计算的1.9相比实际汇率更向购买力平价靠拢。

2008年4月15日美国中央情报局《世界各国概况》(CIA The World Factbook)估算的2007年人民币对美元的购买力平价为3.51。

但这个数值并不代表人民币对美元的汇率长期内要向3.51的汇率水平不断靠拢,而是表明人民币汇率变动的一种升值趋向,即今后几年内人民币有会温和持续升值的趋向。

(2).影响汇率中短期走势的因素利率平价理论认为当资本具有流动性且银行存款是完全的替代品时,如果人们愿意继续持有手中已拥有的本币存款和外币存款的供给量,则二者的预期回报率必然相等。

从本外币存款利率的变动趋势上分析,虽然2008年12月23号中国人民银行再次了下调一年期人民币存贷款基准利率各0.27个百分点,这已经是2008年9月以来央行第5次宣布降息。

但考虑到GDP今年的增速的下滑和目前CPI 下降速度,人民币存款利率仍然存在继续下调的可能性。

而美联储2008年12月17日一举将联邦基金利率降到0—0.25%区间,正式宣告了继上世纪90年代日本实行零利率政策之后,又一个西方主要经济大国被迫采取了同样的货币政策。

美元利率再度下降的可能性被封死,但从中长周期的角度看,美国“零利率”政策只能是美联储的权宜之计,它注定不会长久。

人民币兑美元汇率近十年的走势及分析PPT

2003-2009中美贷款利率

2003-2009 中、美贷款利率(季度平均)% 中国银行美国银行利差F 2003 第一季度5.31 4.25 1.06 8.2776 第二季度5.31 4.24 1.07 8.2771 第三季度5.31 4 1.31 8.2772 第四季度5.31 4 1.31 8.2769 2004 第一季度5.31 4 1.31 8.2771 第二季度5.31 4 1.31 8.2769 第三季度5.31 4.42 0.89 8.2769 第四季度5.5 4.94 0.56 8.2765 2005 第一季度5.58 5.44 0.14 8.2765 第二季度5.58 5.91 -0.33 8.2765 第三季度5.58 6.43 -0.85 8.14 第四季度5.58 6.97 -1.39 8.083 2006 第一季度5.58 7.43 -1.85 8.0505 第二季度5.77 7.9 -2.13 8.0105 第三季度5.98 8.25 -2.27 7.9651 第四季度6.12 8.25 -2.13 7.862 2007 第一季度6.16 8.25 -2.09 7.7582 第二季度6.48 8.25 -1.77 7.6784 第三季度6.91 8.18 -1.27 7.5567 第四季度7.31 7.52 -0.21 7.4304 2008 第一季度7.47 6.21 1.26 7.159 第二季度7.47 5.08 2.39 6.9572 第三季度7.2 5 2.2 6.8375 第四季度6.39 4.06 2.33 6.8393 2009 第一季度5.31 3.25 2.06 6.8361

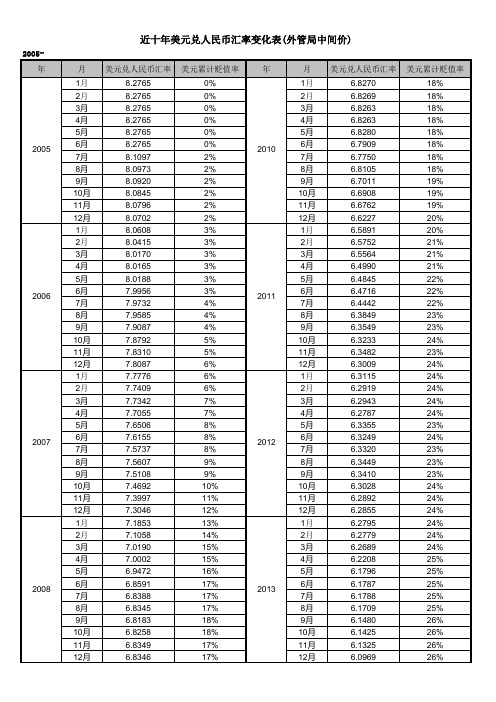

近十年人民币兑美元汇率变化表(2005-2014)

美元兑人民币汇率 美元累计贬值率

6.8270 6.8269 6.8263 6.8263 6.8280 6.7909 6.7750 6.8105 6.7011 6.6908 6.6762 6.6227 6.5891 6.5752 6.5564 6.4990 6.4845 6.4716 6.4442 6.3849 6.3549 6.3233 6.3482 6.3009 6.3115 6.2919 6.2943 6.2787 6.3355 6.3249 6.3320 6.3449 6.3410 6.3028 6.2892 6.2855 6.2795 6.2779 6.2689 6.2208 6.1796 6.1787 6.1788 6.1709 6.1480 6.1425 6.1325 6.0969

26% 26% 26% 26% 25% 26% 25% 26% 25% 26% 26% 26%

18% 18% 18% 18% 18% 18% 18% 18% 19% 19% 19% 20% 20% 21% 21% 21% 22% 22% 22% 23% 23% 24% 23% 24% 24% 24% 24% 24% 23% 24% 23% 23% 23% 24% 24% 24% 24% 24% 24% 25% 25% 25% 25% 25% 26% 26% 26% 26%

期间: 2005-

年 2005

2006

2007

2008

近十年美元兑人民币汇率变化表(外管局中间价)

月

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

1994-2018年历年人民币兑美元平均汇率

1994-2018年历年人民币兑美元平均汇率

以下是1994-2018年历年人民币兑美元平均汇率的参考内容:

1994年:1美元兑换8.3515人民币

1995年:1美元兑换8.3474人民币

1996年:1美元兑换8.3146人民币

1997年:1美元兑换8.2792人民币

1998年:1美元兑换8.2789人民币

1999年:1美元兑换8.2783人民币

2000年:1美元兑换8.2785人民币

2001年:1美元兑换8.2778人民币

2002年:1美元兑换8.2775人民币

2003年:1美元兑换8.2773人民币

2004年:1美元兑换8.2768人民币

2005年:1美元兑换8.1944人民币

2006年:1美元兑换7.9726人民币

2007年:1美元兑换7.6047人民币

2008年:1美元兑换6.9478人民币

2009年:1美元兑换6.8306人民币

2010年:1美元兑换6.7694人民币

2011年:1美元兑换6.4583人民币

2012年:1美元兑换6.3125人民币

2013年:1美元兑换6.1930人民币

2014年:1美元兑换6.1428人民币

2015年:1美元兑换6.2289人民币

2016年:1美元兑换6.6447人民币

2017年:1美元兑换6.7566人民币

2018年:1美元兑换6.6178人民币

注:以上数据均来源于中国人民银行官方数据。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2009年人民币汇率走势分析(一)

摘要:2008年底,人民币汇率问题再次成为关注的焦点。

本文回顾了2008年人民币对美元汇率的历史走势,分析了人民币汇率升降的利弊,阐述了人民币目前面临的各种压力,并做出2009年人民币汇率有升有贬,总体基本稳定的预测。

2005年7月人民币汇率改革以来,人民币汇率制度开始实行参考一篮子货币的有管理的浮动汇率制度,从此人民币汇率开始了浮动的历程。

在汇率改革进行的3年多的时间里,要说亮点,2008年绝对是浓墨重彩的一年。

在这一年,持续了两年多的单边看涨年底终结;在这一年,贬值和升值的不同预期开始同时出现。

这一切都让2009年人民币汇率的走势充满了不可预期性。

或许,这种双向预期的出现,才应了“有管理的浮动汇率”的“浮动”之义吧。

一、2008年美元兑人民币汇率简单回顾

2008年1月2号,2008年的首个交易日,美元兑人民币汇率的中间价还只有7.2996。

经过前3个月的快速走高之后,4月10日美元兑人民币中间价跌破7.00关口,其后的5月和6月,人民币继续高速升值。

转折出现在7月份中旬。

8月份,人民币升值速度明显下降。

到了10月份,甚至出现了单月走势略有贬值的情况。

12月初,人民币汇率更是出现了罕见的连续四日“跌停”。

2008年12月3日国务院常务会议确定的金融促进经济发展9项措施中,第一次明确地把汇率列为继存款准备金率和利率之后,当前货币调控政策的三大手段之一。

截至2008年12月31日。

人民币汇率在2008年的累计升值幅度为6.37%,但是在年中最高的时候,这一数据已经达到了7.41%,期间震荡幅度之大可见一斑。

二、人民币汇率升降的利弊分析

1.人民币升值的利弊分析

(1)从利的方面看

①一国货币能够升值,一般说明该国经济状况良好。

因为在正常情况下,只有经济健康稳定地增长,货币才有可能升值。

这种由经济状况良好带来的币值的稳中有升,对外资的吸引力是极大的。

②中国仍然有居高不下的外贸顺差和巨额的外汇储备,中国的经济增长仍然是世界范围内最有看点的风景,因此货币升值的长期趋势不会改变。

(2)如果人民币升值,也会产生许多不利因素

①人民币升值的经济效应就相当于全面提高了出口商品的价格。

其后果当然是抑制了出口,这显然是不利于经济发展的。

②人民币快速升值会削减外国直接投资。

如果人民币升值,那就意味着外国投资者就得多支付相应额度的美元,其后果就是外资减少。

③将导致失业增加。

在中国,出口约占GDP的30%。

如果本币升值,出口企业必然亏损甚至倒闭,从而导致失业,进而增加社会不安定的隐患。

2.人民币贬值的利弊分析

现阶段最新的物价、进出口等数据都显示中国经济尚在恶化,且面对百年不遇的全球性金融危机,人民币汇率大幅走高并不合适,应该通过适当贬值来刺激出口。

(1)从有利的方面上看

如果本币贬值,那么外币的购买力就强,这样一定量的外币就可以购买更多本国产品,意味着本国产品在国际市场上价格相对便宜,从而可以增加出口;另一方面,本币贬值,外国商品价格就昂贵,这样本国进口必然减少。

所以,人民币贬值的结果是扩大了出口,抑制了进口,增加了贸易顺差,促进了经济发展。

(2)如果人民币贬值,也会产生许多不利因素

①本币贬值对外会引起贸易摩擦,对内会引发通货膨胀,极不利于国家经济的稳定。

②贬值不会解决外部需求放缓问题,贬值虽然会帮助出口企业因降低成本而存活下来,但却很难以持久。

特别是中国已经失去竞争力的产业,贬值只会延迟产业退出时间。

3.保持有升有贬,总体相对稳定的汇率

除了人民币汇率单方向升值和贬值的选择以外,保持相对稳定,也是目前汇率变动的一种选择,很可能也是在当前动荡的国际经济形势下,人民币汇率最可取的改革思路。

2008年12月8号召开的中央经济工作会议,也提出要“继续保持人民币汇率在合理均衡水平上的基本稳定,进一步改善国际收支状况”。

这种观点其实在本质上和汇改以来一直所强调的并无二致。

但无论站在升值或贬值哪一方,还是高举维稳旗帜,各方都有着各自的理由和逻辑。

而2009年人民币汇率的走势究竟将如何演绎,下一步我们将结合一些经济学的理论,目前国内的货币政策及现阶段的国内国外的经济形势进行重点的分析。

三、2009年人民币汇率走势综合分析

1.理论分析

由于汇率决定机制的复杂性,不能简单地由一个笼统的结论概括,所以我们将按照长期、中短期分别加以讨论。

(1)长期汇率决定的理论——购买力平价理论(PPP理论)

购买力平价理论(PPP理论)是最著名的汇率决定理论之一。

该理论认为,任何两种货币之间的汇率会调整到能反映这两国之间价格水平的变动。

这种理论认为两国货币之所以能够互相兑换是因为它们各自在其国内具有购买力,因而,两国货币的兑换率(汇率)应该等于这两国货币的国内购买力大小之比。

世界银行按1000多种商品价格计算的2005年美元兑人民币的购买力平价为3.4(1美元兑换3.4元人民币),它与世界银行2004年计算的1.9相比实际汇率更向购买力平价靠拢。

2008年4月15日美国中央情报局《世界各国概况》(CIATheWorldFactbook)估算的2007年人民币对美元的购买力平价为3.51。

但这个数值并不代表人民币对美元的汇率长期内要向3.51的汇率水平不断靠拢,而是表明人民币汇率变动的一种升值趋向,即今后几年内人民币有会温和持续升值的趋向。

(2)影响汇率中短期走势的因素

利率平价理论认为当资本具有流动性且银行存款是完全的替代品时,如果人们愿意继续持有手中已拥有的本币存款和外币存款的供给量,则二者的预期回报率必然相等。

从本外币存款利率的变动趋势上分析,虽然2008年12月23号中国人民银行再次了下调一年期人民币存贷款基准利率各0.27个百分点,这已经是2008年9月以来央行第5次宣布降息。

但考虑到GDP今年的增速的下滑和目前CPI下降速度,人民币存款利率仍然存在继续下调的可能性。

而美联储2008年12月17日一举将联邦基金利率降到0—0.25%区间,正式宣告了继上世纪90年代日本实行零利率政策之后,又一个西方主要经济大国被迫采取了同样的货币政策。

美元利率再度下降的可能性被封死,但从中长周期的角度看,美国“零利率”政策只能是美联储的权宜之计,它注定不会长久。

所以,中短期从利率变动角度看,人民币汇率在今后一段时间内(介于短期和长期之间)会趋于升值。

2.国内货币政策分析

2008年12月13日,国务院办公厅公布了《国务院办公厅关于当前金融促进经济发展的若干意见》。

其中第一条规定,要实行适度宽松的货币政策,促进货币信贷稳定增长,以高于GDP增长与物价上涨之和约3个至4个百分点的增长幅度作为2009年货币供应总量目标,争取全年广义货币供应量(M2)增长17%左右。

广义货币供应量(M2)是中国货币政策的主要考量目标,《若干意见》很明确的表达了要通过

增加货币供应量来刺激消费,促进经济增长。

2006年、2007年和2008年的M2增速目标均为16%。

如按《若干意见》里增速计算,2009年M2供应量17%的增速即意味着2009年贷款速度会很快增加,货币增速过快,货款增加过快,将会造成人民币供给大幅上升。

并且随着4万亿财政刺激政策在今年的全面执行,银行贷款数额的强劲增长,2009年人民币将会面对一定的贬值压力。