不良成本统计表

不良质量成本控制程序(含表格)

不良质量成本控制程序(IATF16949-2016/ISO9001-2015)1.目的本程序规定了不良质量成本数据的收集、统计、核算和报告、改进,以持续改进质量管理体系的有效性及经营效益,提高质量管理水平。

2.适用范围适用于公司对不良质量成本的收集、汇总、分析、改进、管理等控制活动。

3.术语和定义3.1不良质量成本:没有达到满意的质量所造成的损失。

3.2内部损失成本:指由于公司内部原因造成的报废、呆料、返修返工、挑选、遗失、由于产品返工等造成的停机、产品/原料变质等转变成金额的总和。

3.3外部损失成本:产品交货后因不满足规定的质量要求所导致索赔、修理、更换、退货或信誉损失等所损失的费用(注:原因可以是供应商/公司/客户)。

3.4超额运费:由于发生合约外的额外交付而导致超出的成本或费用。

4.职责和权限4.1财务部4.1.1是不良质量成本控制程序的归口管理部门;4.1.2负责确定不良质量成本目标、不良质量成本汇总核算、编制不良质量成本报表;4.1.3对不良质量成本进行综合分析,编写分析报告。

4.2相关部门4.2.1负责收集与本部门有关的不良质量成本数据;4.2.2当发生批量、严重不良质量成本或对公司造成无法估量的信誉损失时,部门负责人需编制书面处理方案,报总经理批准。

紧急时,可先电话汇报,24小时内补呈书面处理方案中需包含事件发生的时间、地点、简要经过、经济损失初步估算、初步原因分析、所采取的应急处置措施、后续永久处置措施、责任划分等内容。

4.3总经理负责对各部门提交的不良质量成本书面处理方案的批准,必要时,组织高层会审。

5.工作程序5.1制定不良质量成本目标5.1.1由财务部编制当年的年度不良质量成本目标,并编入当年的“年度经营计划”。

确定不良质量成本目标的依据如下:a)公司不良质量成本的历史数据;b)公司的发展战略;c)同行业的不良质量成本水平。

5.1.2总经理批准年度不良质量成本目标计划。

5.2不良质量成本统计5.2.1制造部每月统计数据如下:5.2.1.1生产报废情况(工时,材料,设备台时);5.2.1.2生产过程中的返工、返修。

质量成本汇总计算表

德信诚培训网

质量成本汇总计算表

质量成本项目金额(元)占本期产品% 预防费用

鉴定费用

内部损失费用

外部损失费用

合计

本期产品成本

各项费用合理性评价及存在问题分析:

改进意见:

统计单位统计人审定人

更多免费资料下载请进:好好学习社区

德信诚培训网

更多免费资料下载请进: 好好学习社区

附表:质量成本统计表

类型

质量成本项目

费用内容

月

月 月 月 月

预防成本 质量管理方面的费用

质量管理协会经费,咨询诊断费,质量情报费等 质量奖励费用

质量培训方面的费用

包括:质量改进的教育及公司内部培训费用及由此面产生的停工或加班费

质量改进措施方面的费用 有关的购置设备工艺研究、检测手段改进费,产品创优及整顿质量的措施费 质量顾问及评审费用

包括:聘请顾问费用,资料费用及有关费用 产品安全性投保费用

为产品安全性而做的投保费用

其他预防成本方面的费用 质量管理宣传方面的费用 合计

鉴定

成本

质检部人员的工资及福利 从事质量管理人员的工资及职工福利费用

进货检验费用 外购原材料、零部件和外协件按质量要求进行验证所支付的费用、包括仓储部检验员工资

工序检验费用

生产过程中的在制品、半产品、产成品按质量要求进行验证所支付的费用

产品试验用的材料消耗

包括破坏性试验费用

质检部门办公费

质检部为开展日常检验工作所支付的办公费

质检设备维修和折旧费用 检测设备的维护、校准、修理费用。

16949不良质量成本统计表

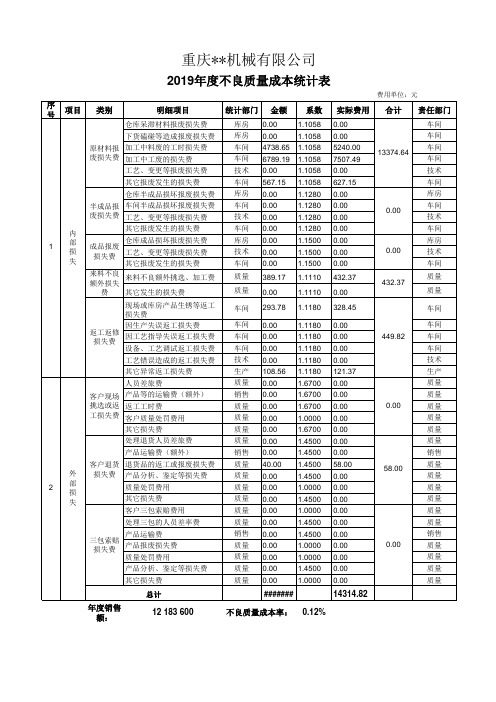

部 2损

质量处罚费用

失

其它损失费

客户三包索赔费用

处理三包的人员差率费

产品运输费 三包索赔

损失费 产品报废损失费 质量处罚费用

产品分析、鉴定等损失费

其它损失费

车间

车间 车间 车间 技术 生产 质量 销售 质量 质量 质量 质量 销售 质量 质量 质量 质量 质量 质量 销售 质量 质量 质量 质量

293.78

库房

半成品报 车间半成品损坏报废损失费 废损失费 工艺、变更等报废损失费

车间 0.00 技术 0.00

1.1280 0.00 1.1280 0.00

车间 0.00

技术

内

其它报废发生的损失费

1

部 损 失

仓库成品损坏报废损失费 成品报废

损失费 工艺、变更等报废损失费 其它报废发生的损失费

车间 0.00 库房 0.00 技术 0.00 车间 0.00

因生产失误返工损失费

返工返修 损失费

因工艺指导失误返工损失费

设备、工艺调试返工损失费

工艺错误造成的返工损失费

其它异常返工损失费

人员差旅费

客户现场 产品等的运输费(额外)

挑选或返 返工工时费 工损失费 客户质量处罚费用ຫໍສະໝຸດ 其它损失费处理退货人员差旅费

产品运输费(额外)

客户退货 退货品的返工或报废损失费

外 损失费 产品分析、鉴定等损失费

总计

#######

14314.82

年度销售 额:

12 183 600

不良质量成本率: 0.12%

制表:

审核:

0.00 0.00 0.00 0.00 108.56 0.00 0.00 0.00 0.00 0.00 0.00 0.00 40.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

药物不良反应与治疗成本费用分析

I G ,F bu r 2 1 ,V 1 7 N . MH N e r ay 0 1 o. o 4 1 O

药 物不 良反应 与 治疗 成 本 费用 分 析

谭 少华 钟颖洁 黄广泰 分析我院药物 良反应( D ) A R 发生的特点及其对住院治疗费用 的影 响 ,促 对 20 年 一 09 3 0 7 2 0 年 月收集 得的 10 A R报告分 别从药物种类 、临 2例 D

理 即较 快恢 复 ,对 患者 康复 无直 接影 响 。

15 药物不 良反应 成本的确定 . A R的治疗成 D

表2 A R发生对原患疾病的影响情况 D

本包括直接 成本 、间接成本 和隐性 成本。直接成 本 包括 治疗药 物 费用 与有关 生化 检验 费用 等…, 可 通过 查 阅病 历 计算 出该 部 分 费用 金额 ;而间 接 成本 及 隐性 成 本 由于缺 乏 数据 、缺 乏 判断 标 准 、计算 困难 ,因此不 纳入计 算 范 围内 。

1 资 料 与方 法 很 可 能 、可 能 、不 太 可 能 四级 ;A R结 果 分 为 : D

1 1 一 般 资料 .

ADR病 例与 资料 来 源 于我 院 治愈 、好转 、有后遗症 、死 亡 四项 ;对原 患疾病 的影 响分 为 :不明显 、病程 延长 、病情加 重 、死

亡 四项 。

u e h r e 0 0 o a a y et eADR r a me t o t f 3 c s s Re u t Amo g 1 0 ADR s d p a ma 0 n mist n lz h te t n s a e . s ls c o8 n 2

An l s s o d e s r g r a to n t r a me tc s T a y i n a v r e d u e c i ns a d is te t n o t AN h o h a, Z O So —u H NG i g— Yn

不良质量成本控制程序文件

1.目的降低产品成本,提高经济效益,并为评定质量管理体系的有效性提供依据2.范围本公司不良质量成本的管理工作。

3.职责3.1总经理负责不良质量成本月报表、不良质量成本分析报告、持续改善计划书的审核。

3.2管理者代表负责组织相关部门分析不良质量成本,制定持续改善计划并监督实施。

3.3财务部负责收集、汇总、核算各部门的不良质量成本数据,编制不良质量成本统计表、不良质量成本月报表、不良质量成本分析报告。

3.4相关部门负责收集、汇总不良质量成本数据并定期交财务部。

3.5技质部负责持续改善计划实施情况的跟踪验证与记录。

4.定义4.1预防成本:用于预防不合格品与故障所需的各项费用;4.2鉴定成本:用于评估产品是否满足规定要求所需各项费用;4.3内部失败成本:产品出厂前因不满足要求而支付的费用或产生的费用;4.4外部失败成本:产品出厂后因不满足要求,导致索赔、修理、更换或信誉损失而支付的费用。

5.程序5.1不良质量成本的分类:5.1.1预防成本5.1.2鉴定成本5.1.3内部失败成本5.1.4外部失败成本5.3不良质量成本计算方法5.3.1预防成本率=预防成本/不良质量总成本×100%5.3.2鉴定成本率=鉴定成本/不良质量总成本×100%5.3.3内部损失成本率=内部损失成本/不良质量总成本×100%5.3.4外部损失成本率=外部损失成本/不良质量总成本×100%5.3.5不良质量成本率=不良质量总成本/产品总成本×100%5.3.6产品销售收入不良质量成本率=不良质量总成本/产品销售收入总额×100%5.3.7利润不良质量成本率=不良质量总成本/总利润×100%5.4不良质量成本计划的制定每年年初,财务部负责编制“年度不良质量成本计划”,经总经理审核,总经理批准后发放给相关部门收集数据。

5.5不良质量成本数据的收集5.5.1相关部门负责按财务部的要求收集、统计本部门不良质量成本数据。

年度质量成本统计表

总成本

质量成本指标

预防成本率 鉴定成本率 内部失效成本率 外部失效成本率 质量成本率

核准:

审核:

实际值 其中

单位:元

实际值 编制:

年度质量成本统计表年Fra bibliotek月二级科目 三级科目

评审费 培训费

管理活动费

预防成本 改进措施费 工资及附加 费 其他 小计 办公费

试验检测费 工资及附加 鉴定成本 费 检测设备检 定折旧费 其他

小计 废品损失费 返工费 内部失效 停机损失费 成本 事故处理费 其他 小计 保修费

外部失效 索赔费 成本 退货损失费 其他 小计 质量成本合计

质量成本统计明细表

质量成

本科目

数据

质量成本明细科目

数据

对应财务会计明细科目单列设置

数据

管理费用—折旧费—质量检验

内部

损失

成本

废品损失

原始凭证(产品报废单)

内部停工损失

营业外支出—非正常停工损失—质量原因造成

质量故障分析处理费用

营业外支出—处理费—质量原因造成

返工返修费用

营业外支出—返工返修费—质量原因造成

数量差异

营业外支出—数量差异—质量原因造成

外部

损失

成本

索赔费用

营业外支出—赔偿金

外部质量事故处理费用

营业外支出—差旅费—质量事故处理

退换货损失

原始凭证(退换货报告单)

质量罚金

营业外支出—质量罚金

合计

部门:统计期:

编制:审核:

品质成本统计表

類別成本項目內容說明產生費用備註合計因本公司作業不良而使材料無法再加工使用

庫存過久導致材料無法使用或降級使用

半成品&成品不良與報廢經加工後造成半成品&成品無法達到預期品質而必須報廢或

降級使用

73926.55

不包含已轉嫁客戶費用.見

附檔:成品半成品報廢明細因材料不良引起停線

QC驗退品重工費用

因工作失誤造成停線或重工之費用

經品管檢查未達品質目標須重新加工所引起之工時及物料

等費用

重新檢驗費用

失敗分析費用

修理費用在製造過程中因不良需檢修所浪費之工時18,060.00此項為制工重流組4人工資

M/N和ECN產生的費用在生產過程中M/N和ECN的所產生的工時和報廢物料等0

本月無設計不良,超領明細

為零

保質期間內免費更換零件材料,免費維修費用

國外項目服務之費用

品質成本=內部失敗成本+外部失敗成本品質成本

營業額2377.1

COQ=

合計總費用184815

營業額57248133.62

COQ0.32%

成品不良

RMA與客訴2377.12

材料零件報廢

外部失敗成本

不包含供應商已charge費用.見

附檔:零件報廢明細

單位:NTD

十二月份品質成本管理費用

內部失敗成本

15327.69

停線,重工

75123.45見附檔:停線重工明細182438

見附檔:客戶換不良明細*100%

內部失敗成本

外部失敗成本

12月份品質成本費用分布

內部失敗成本

11月份品質成本費用明細分布。

每月质量成本统计报告表(有公式)

3 进行不良处置分析过程产生的人工工时 QE处理异常的人工成本(工时*间接员工时薪)

1 因产品质量问题造成的超额运费

异常时的退运/退港/报关..等费用 (退与回 皆要 统计)

2 不良品产生的市场赔款金额

市场赔款金额

3 进行不良处置所产生的工时

到客户端处置返工/重工不良品/聘请第三方公司处 置不良品产生的工时/费用

4 不良品导致的报废金额 5 返工/返修时对员工的额外培训工时 1 因不良而重新检验所耗费的总工时 2 质量检验耗材数据

报废的原材料数量、报废的半成品数量、报废的成 品数量

重工前的人员教育训练费用 (培训小时*直接员工 时薪)

品管重验不良品产生的总工时(重验工时*直接员工 时薪)

品保重检时发生的设备耗材费用(如ICP的测试标准 液/X Ray 灯管的损耗费用..等)

#DIV/0! #DIV/0! #DIV/0!

#DIV/0!

#DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0!

总不良金额 (万元)

0

本 占营业额比例

#DIV/0!

4

进行不良处置过程中产生的食宿餐饮费 到客户端开会检讨的差旅费用(差旅/住宿/餐饮/交

用

际/…等)

5 不良品降级接受的折价损失费

异常品客人"降规"允收的损失成本 (如原价10元, 因异常7折入料允收)

6 客诉不良报废数量/金额

不良报废数量

核准:

审核:

财务部填写 总营业额(万元) 对应不良金额(万元) 占总不良金额的比例

质量成本统计报告表( 月份)

质量成本类别 提交数据部门 序号

品质成本统计表

审核 :编制 :来自2月3月控 制 成 本

12.FQA返工/维修费用 控 13.CQA返工/维修费用 制 14.其它内部失误成本 失 誤 SUBTOTAL 成 外误 15.客户退货产生之费用(如运费,材料费,索赔费等) 本 部成 16.处理客户抱怨产生之费用 失本 SUBTOTAL TOTAL 17.其它外部失误成本

核准 :

年

部门 :

月 品 质 成 本 统 计 表

金额(RMB) 第一季度 第二季度 汇总 4月 5月 6月 汇总 7月 第三季度 8月 9月 汇总

A00 页码1/1 旧版本:无 日期 :

第四季度 10月 11月 12月 汇总

区分 成本分类

項

目 1月

1.品管管理人员(组长级以上包括组长)薪资 预 防 成 本 2.协力厂商辅导费用 3.品质教育训练费用 4.检验设备校验费用 5.外审费用(ISO) 6.其它预防成本 SUBTOTAL 鉴 定 成 本 SUBTOTAL 内 部 失 误 成 本 10.PCBA不良维修费用 11.成品不良维修费用 7.检验员薪资(组长以下) 8.QC的检验设备折旧 9.其它鉴定费用

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

□产品损 失费(净 1 产值)

1

□人工费

2

□材料费

3

□能源

4

□挑选与 鉴定检验 5 费

□包装费

6

21

□停工费 、

2

□设备损 失费

3

□工装损

失费

4

□换零件

费

5

14

36

□赔偿费

6

□处理索

赔人员差 7

旅费

□产品损 失费

8

□诉讼费

9

30

□退货人 员差旅费

6

□运输费

4

□包装费

3

□产品损

失费(净 2

产值)

超计划值

0.107279693

0.122605364 0.137931034 0.459770115 0.091954023 0.061302682 0.045977011

0.030651341

0.15

0.01532567

0.245210728 0.045977011 0.076628352 0.122605364 0.172413793 0.827586207 0.68503937

月不良 质量成 本统计

表

JL-5.6.1.1-03 N0:

二级

序号

成本科目 三级

计划

报废

2

1

合计

2

4

5

6

返工损失费

2

内

7

部

损

8

失

合计

30

费

质量事故

99

处理费

23

3

3

23

合计

148

内部损失总额

178

33

1

外 部﹡ 损 失 费

23 索赔费

32

23

合计

111

退货、折 价

23

损失费

32

22

23

费用类别 费用额

外 部﹡ 损 失 费

3

4 外部损失总额 不良成本总额

不良成本分析报告

合计 鉴定费 合计 无形资产 合计

□降级处 3 理折价损

失费 103

□退货产 23 品鉴定费 34 □差旅费 57

40.65 无形资产

40.65 合计 311.65

1

16 3 5 8 11.25

54 65.25

95.25

编制: 审核:

本比例

备注

0.027777778

0.027777778 0.055555556 0.083333333 0.111111111

0.138888889

0.166666667 0.583333333 0.055555556

0.083333333

0.111111111

0.138888889 0.388888889 0.377952756 0.091954023