第九章 账表算

第九章 资产减值 《中级财务会计》PPT课件

第二节 资产可收回金额的计量

三、资产预计未来现金流量现值的估计

第九章 资产减值

(一)资产未来现金流量的预计

2.预计资产未来现金流量应当考虑的因素

(1)以资产的当前状况为基础预计资产未来现金流量。

(2)预计资产未来现金流量不应当包括筹资活动和所得税收付产生的 现金流量。

(3)对通货膨胀因素的考虑应当和折现率相一致。

第二节 资产可收回金额的计量

第九章 资产减值

[例9-4]华联实业股份有限公司拥有A固定资产,该固定资产剩余使用年限为 5年,企业预计未来5年内,该资产每年可为企业产生的净现金流量分别为:第

1年300万元,第2年200万元,第3年120万元,第4年80万元,第5年20万元。该

现金流量为最有可能产生的现金流量,企业应以该现金流量的预计数为基础计

(3)经济性标准。经济性标准是指只要资产发生减值就应当予以确认, 确认和计量采用相同的基础。

第二节 资产可收回金额的计量

一、估计资产可收回金额的基本方法

第九章 资产减值

资产的可收回金额是指资产的公允价值减去处置费用后的净额与资产预 计未来现金流量的现值两者之间的较高者。根据资产减值准则的规定, 资产存在减值迹象的,应当估计其可收回金额,然后将所估计的资产可 收回金额与其账面价值相比较,以确定资产是否发生了减值,以及是否 需要计提资产减值准备并确认相应的减值损失。在估计资产可收回金额 时,原则上应当以单项资产为基础,如果企业难以对单项资产的可收回 金额进行估计的,应当以该资产所属的资产组为基础确定资产组的可收 回金额。有关资产组的认定及其减值处理将在本章第四节中阐述。

资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预 期会给企业带来经济利益的资源。

珠算账表算

返回

二、算盘的结构及种类

(一) 算盘的结构 算盘呈长方形,由边(框)、梁、档、珠四个基本部分组 成。改进后的算盘又增加了清盘器、计位点和垫脚。

点钞与账表算

珠算账表算

珠算账表算

任务一 掌握珠算的基础知识 任务二 学习珠算加减法 任务三 掌握珠算账表算的运算方法

返回

学习目标 • 了解珠算的历史演进及发展现状。 • 了解算盘的结构及种类。 • 掌握珠算的操作方式及拨珠指法。 • 掌握珠算加减法的拨珠技巧。 • 掌握珠算一目一数、一目两数及一目三行

(二) 口诀注释

口诀第一个数表示加数或减数,后面表示拨珠动作, 其中“上”“下”“进”“还”“补”表示拨珠靠梁, “去”“退”“破”表示拨珠离梁。

返回

任务三 掌握珠算账表算的 运算方法

一、珠算账表算的题型 二、珠算账表算的计分方法 三、珠算账表算的具体方法

返回

一、珠算账表算的题型

全国标准珠~8位数构成,每 张表纵向第四题和第五题中各有两笔负数,但不出现倒 减题。

返回

二、珠算账表算的计分方法

计算时要求纵横轧平,纵题每题准确得14分,总计 70分;横题每题准确得4分,总计80分,轧平总计得50分, 最终算平一张表共计200分。

珠算账表算准确性非常重要。因为无论是在横行运算 中,还是在纵栏运算中,算错一题,就不算轧平。不但 150分得不到,还要从中减去错题分数。所以必须练就扎 实的基本功,不但要计算快速,更要计算准确。

返回

点钞与账表算

谢谢观看!

返回

(二) 算盘的种类

会计核算组织程序(PPT 38页)

9

二、设置的记账凭证和账簿

记账凭证: 可以采用通用记账凭证 也可以采用专用记账凭证(分设收款凭证、付款凭

证和转账凭证)。 账簿: 需要设置现金日记账、银行存款日记账,明细分类

账和总分类账 其中现金日记账、银行存款日记账和总分类账账页

21

一、特点 根据科目汇总表登记总分类账。

22

二、设置的记账凭证和账簿

记账凭证、账簿的设置与记账凭证账务处理程序基本相 同。

转账凭证最好一式两份,以便分别归类汇总借方科目和 贷方科目的本期发生额。

23

三、科目汇总表核算程序流程图

原始 凭证

①

汇总 原始凭证

②

现金、银行

存款日记账

收付转

科目

款 款 账 汇总表 ⑥

位。

38

树立质量法制观念、提高全员质量意 识。20.10.1020.10.10Saturday, October 10, 2020

人生得意须尽欢,莫使金樽空对月。19:21:4619:21: 4619:2110/10/2020 7:21:46 PM

安全象只弓,不拉它就松,要想保安 全,常 把弓弦 绷。20.10.1019:21:4619:21O ct-2010-Oct-20

原始凭证 2

1

汇总 原始凭证3来自现金日记账银行存款日记账

核对 6

5

总分类账

(日记总账)

77

核对 6

7

4

明细分类账

37

日记总帐的特点、优缺点

特点:根据记账凭证直接登记日记总账。 优点:记账手续简化,便于检查账簿记录的正确性,集

中反映企业的经济业务。 缺点:账页过长,不便于分工。 适用范围:规模小、业务简单、使用会计科目较少的单

第九章会计习题

第九章判断T9-1 财产清查是指通过对货币资金、实物资产和往来款项等财产物资进行盘点或核对,确定其实存数,查明账存数与实存数是否相符的一种专门方法。

√T9-2 在一般情况下,全面清查既可以是定期清查,也可以是不定期清查。

√T9-3 局部清查一般适用于对流动性较大的财产物资和货币资金的清查。

√T9-4 单位撤销时,应进行局部清查。

×T9-5 实地盘点法与技术推算法相比,花费的时间少,工作量也要小得多。

×T9-6 对财产物资价值量的确定,必须采用账面价值法。

×T9-7 在各种实物的清查过程中,实物保管人员必须在场,参加盘点,但不宜单独承揽财产清查工作。

√T9-8 对贵重物资一般要经常进行局部清查,至少应每月清查盘点一次。

√T9-9 库存现金的清查是通过实地盘点法进行的。

√T9-10 银行存款余额调节表是一种对账记录,因此是原始凭证。

×T9-11 对未达账项进行调节后的余额表明企业可以实际支取的存款额。

×T9-12 对于未达账项应编制银行存款余额调节表进行调节,同时将未达账项编制记账凭证调整人账。

×T9-13 银行存款余额调节表编制完毕,若调节的余额相符或差额相符,明账簿记录基本无错误;若余额或差额不符,表明账簿记录一定有错误。

√T9-14 盘盈的材料可以冲减管理费用。

√T9-15 盘亏的材料一般作为营业外支出处理。

×T9-16 对财产清查结果进行账务处理时,一律调整账存数。

√T9-17 对财产清查结果进行账务处理时,都必须按相反方向对冲“待处理产损溢”账户。

√T9-18 “待处理财产损溢”账户是损益类账户。

×T9-19 转销盘盈、盘亏的固定资产,一律作为营业外收支处理。

×T9-20 某企业盘盈固定资产一项,其原值估计为5000元,五成新,编制的会计分录为借记“固定资产”科目 5000元,贷记“累计折旧”科目 2500元,贷记“营业外收入”科目 2500 元。

2014年中级财税备考知识:第九章

第九章纳税检查第一节纳税检查概述纳税检查的概念:纳税检查的基本方法:1.详查法和抽查法按照检查的范围、内容、数量和查账粗细的不同,分为详查法和抽查法。

详查法:适用于经济业务比较简单、会计核算制度不健全和财务管理比较混乱的企业,以及在立案侦查经济案件时采用。

抽查法:抽查效果的好坏,关键在于抽查对象的确定。

2.顺查法和逆查法按照查账的顺序,分为顺查法和逆查法。

顺查法:凭证——账簿——报表——纳税情况逆查法:报表——账簿——凭证3.联系查法和侧面查法按照与检查资料之间的相互关系,分为联系查法和侧面查法。

4.分析法分析法仅能揭露事物内部的矛盾,不宜作为查账定案的依据。

(1)比较分析法。

根据企业会计报表中的账面数据,同企业的有关计划指标、历史资料或同类企业的相关数据进行动态和静态对比的一种分析方式。

(2)推理分析法。

一般应用于企业资产变动与负债及所有者权益变动平衡关系的分析。

(3)控制分析法。

一般运用于对生产企业的投入与产出、耗用与补偿的控制分析。

5.盘存法通过对货币资金、存货和其他物资等实物资产的盘点清查,对照账面余额,来推算检查企业反映的生产经营成本及推算生产经营收入是否正确的一种查账方法。

会计凭证的检查一一分为原始凭证和记账凭证:1.原始凭证的检查一分为外来原始凭证和自制原始凭证2.记账凭证的检查(1)记账凭证是否附有原始凭证,两者的内容是否一致;(2)会计科目及其对应关系是否正确;(3)会计记录所反映的经济内容是否完整,处理是否及时。

账簿的检查:1.序时账的审查分析(1)审查账簿的真实性;(2)审查借贷发生额的对应账户;(3)审查账面出现的异常情况;(4)审查银行存款收支业务。

2.总分类账的审查分析总分类账的审查分析包括:账账关系的查核、账表关系的查核、纵向关系的查核、横向关系的查核等。

从总账中审查发现的问题,只能作为查账的线索。

3.明细分类账的检查(1)与总分类账进行相互核对;(2)上下结算期之间相互核对;(3)审查账户余额的借贷方向;(4)账实相符的检查。

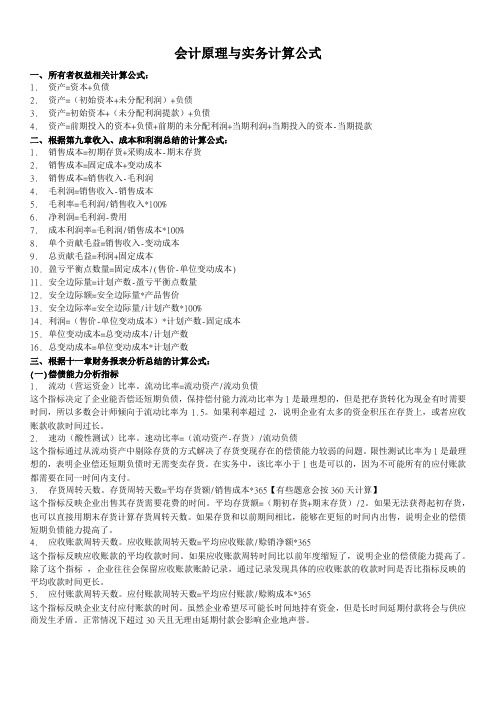

会计原理与实务计算公式汇总

会计原理与实务计算公式一、所有者权益相关计算公式:1.资产=资本+负债2.资产=(初始资本+未分配利润)+负债3.资产=初始资本+(未分配利润提款)+负债4.资产=前期投入的资本+负债+前期的未分配利润+当期利润+当期投入的资本-当期提款二、根据第九章收入、成本和利润总结的计算公式:1.销售成本=初期存货+采购成本-期末存货2.销售成本=固定成本+变动成本3.销售成本=销售收入-毛利润4.毛利润=销售收入-销售成本5.毛利率=毛利润/销售收入*100%6.净利润=毛利润-费用7.成本利润率=毛利润/销售成本*100%8.单个贡献毛益=销售收入-变动成本9.总贡献毛益=利润+固定成本10.盈亏平衡点数量=固定成本/(售价-单位变动成本)11.安全边际量=计划产数-盈亏平衡点数量12.安全边际额=安全边际量*产品售价13.安全边际率=安全边际量/计划产数*100%14.利润=(售价-单位变动成本)*计划产数-固定成本15.单位变动成本=总变动成本/计划产数16.总变动成本=单位变动成本*计划产数三、根据十一章财务报表分析总结的计算公式:(一)偿债能力分析指标1.流动(营运资金)比率。

流动比率=流动资产/流动负债这个指标决定了企业能否偿还短期负债,保持偿付能力流动比率为1是最理想的,但是把存货转化为现金有时需要时间,所以多数会计师倾向于流动比率为1.5。

如果利率超过2,说明企业有太多的资金积压在存货上,或者应收账款收款时间过长。

2.速动(酸性测试)比率。

速动比率=(流动资产-存货)/流动负债这个指标通过从流动资产中剔除存货的方式解决了存货变现存在的偿债能力较弱的问题。

限性测试比率为1是最理想的,表明企业偿还短期负债时无需变卖存货。

在实务中,该比率小于1也是可以的,因为不可能所有的应付账款都需要在同一时间内支付。

3.存货周转天数。

存货周转天数=平均存货额/销售成本*365【有些题意会按360天计算】这个指标反映企业出售其存货需要花费的时间。

传票与账表算法及珠算等级鉴定

第三节 珠算等级鉴定

• 1983年由吉林省珠协牵头在长春市成立了“中国珠 算协会等级鉴定比赛委员会”。珠算专家们经过了 几年的努力,制定了全国珠算技术等级鉴定标准和 实施办法。1984年3月6日在武汉召开的中国珠算 协会第十六次常务理事会上正式通过了《全国珠算 技术等级鉴定标准》,并批准从1984年4月开始在 全国范围内试行。

• 其规格式样见下图所示。 • 这是第10页的五行数字。

(二)传票算的题型

• 全国珠算技术比赛的传票算,是采用限时不 限量的比赛办法。赛题的多少,一般是估计 选手(绝大多数)在规定的时间内不能算完 (少数选手可采取加题的办法)。按照中珠 协的比赛题型规定,每连续计算20页中的某 一行为一题。所以命题时应注意起止页数, 如表所示。 传票算试题

一、传票算题型(全国比赛题型)

• (一)传票的规格和数码编排 • 全国珠算技术比赛用的传票,一般长19cm,

宽9cm,用四号手写体铅字60g书写纸印刷而 成。每本100页,左上角装订成册。每页各有 五笔数,列成五行,每行数字下加横线,其中 第二行和第四行为粗线。每笔数字最多为7位 数,最少为4位数,均为金额单位,要求0~9 各数码均衡出现。各行数字从1~100页的总 和均为550个数码字。

二、账表算的计算和轧平

• 账表算每表计200分(纵向五题,每题14分, 计70分;横向20题,每题4分,计80分;纵横 轧平总数正确,再加50分),同时还规定,前 表未计算完,后表不计分。

账表算数字书写

返回

二、中文大写数字的书写要求

(1) 中文大写数字一律使用正楷字体或者行书字体书写。 (2) 书写要规范、正确、清楚、整齐、美观和大方。 (3) 基数词要与数位词结合起来表示数,顺序与读数一样。 (4) 如果大写金额数字元以下无角无分或有角无分,其后必 须写一个“整”字结尾。 (5) 大写金额数字中间有连续的“零”时,这种情况可以只 写一个“零”,但金额中间不连续的“零”要全部写出。 (6) 大写金额拾、佰、仟、万等数位词前必须冠以基数词壹、 贰、叁、肆、伍、陆、柒、捌、玖等,不可省略。

返回

任务三 正确书写中文大写数字

一、中文大写数字的标准字样 二、中文大写数字的书写要求 三、中文大写数字的错误订正

返回

一、中文大写数字的标准字样

中文大写数字庄重,笔画繁多,可以防止篡改,有 利于避免混乱和经济损失。其标准字样如下:

(1) 基数词。基数词为壹、贰、叁、肆、伍、陆、 柒、捌、玖、零,对应阿拉伯数字为1、2、3、4、5、6、 7、8、9、0。

4. 金额角、分的写法

返回

二、阿拉伯数字的书写要求

阿拉伯数字的写法有印刷体和手写体两种,财会工 作中普遍使用的是手写体。阿拉伯数字手写体样式如书写阿拉伯数字时,不论写错几个数字,都应采用 划线更正法进行订正,即把全部数字用一道横线画销, 然后将正确的数字写在错误数字的上面。在会计账簿更 正时,还应在数字的两端加盖经手人和会计机构负责人 的名章,以明确责任。订正时,不能只改一半,也不能 在原数上涂改,以免混淆不清;不得任意刀刮、皮擦、 挖补,更不得用涂改液等药水销蚀,以保证数字的真实 性,明确经济责任。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

横栏: 1、242260443 2、279993960 3、205414461 4、215742926 5、243489209 竖行: 1、19886940 5、40499460 9、68857379 2、74002167 3、18811763 6、81218214 7、65087073 10、73760877 11、45611577 4、62060598 8、15960169 12、67606254 16、58146561

一、教学目的(或要求) 通过学习本章,要求同学们了解账表算的计算方法。 二、教学时数:2课时 三、教学重点 1.掌握帐表算的基本运算方法。 四、教学难点 1. 帐表算横向题一般是一行一行的传统式打法,难点在于对两笔数的首位数进行 判断, 2. 检验帐表算是否验算准确,就得将20个横向的答数再相加总,看是否与纵向加 总的和相同的演算过程。 五、教学方法 以教材为主,采取课堂讲授的方法,并结合实际演练进行教学。 六、教学内容

各行数字最高位一般为8位数,最低位数为4位数。一般加减混合题占有一定的比例。 (二)帐表算的计算方法:纵向题可以采用上、下移动压下法或上、下移动压 下法来进行计算。对行数多的账表,一般采用上、下移动压下法比较合适。把算盘 放在要打的账表的头行数字下边,露出上行。当将要打完本行数字时,左手即把算 盘挪向下行,右手继续打数。边打边向下移动,计算完最后一行数时,左手移开算

过程中看表出现了差错?还是抄写答数出现错误等等?将纵、横向合计数重算一遍, 直到准确为止。

三、练习题

帐表算

(一) (一) (二) (三) (四) (五) (六) (七) (八) (九) (十) (十一) (十二) (十三) (十四) (十五) (十六) (十七) (十八) (十九) (二十) 合计 2463 427,801 27,805,013 94,378 5,195,669 43,628 3,149,087 401,827 2,935 65,610,957 8,710,324 6,482 714,921 90,660,535 89,375 63,421 28,906,507 1,835 9,412,537 960,748 (二) 6,569,915 4,376 840,217 52,073,801 42,893 9,381,074 248,701 3,259 76,059,651 86,432 97,528 3,827,401 4,386 972,114 59,005,636 864,079 34,162 62,580,970 3,851 7,293,514 (三) 38,947 1,955,669 3,264 720,481 35,081,207 728,014 5,396 17,509,656 23,284 7,890,413 36,505,906 72,859 2,371,408 3,468 419,217 5,132,479 148,709 46,213 96,752,008 5,863 (四) 13,027,508 84,239 -9,916,565 6,342 177,048 9,532 61,659,057 32,468 -8,043,197 170,482 291,471 63,560,095 98,752 1,243,078 8,436 8,513 3,271,954 760,394 32,614 89,260,705 (五) 248,107 71,530,082 79,834 9,165,596 2,643 71,055,966 24,832 -1,987,043 814,706 2,593 6,348 139,417 39,066,055 27,958 -4,108,227 52,078,069 6,583 4,913,572 409,687 12,431 合计

盘,右手抄写答数。

帐表算横向题一般是一目一行的传统式打法:将横栏第一笔数从高位到底位拨

盘上,在加横栏第二笔数,以此类推,直到第五笔数加完得出答案为止。难点在于 对两笔数的首位数进行判断,我们可采用分节号加以区分,然后多加练习,从而提

高帐表算的准确度。要检验帐表算是否验算准确,就得将20个横向的答数再相加总, 看是否与纵向加总的和相同。若不相同,就没有轧平。检查拨珠出现了错误?计算

Байду номын сангаас

13、42255522 14、92907153 15、55414437

17、32367915 18、68302984 19、106610697 20、97533261

合计:1186900999

一、账表算的概念

(一)概念:账表算又称表册算,广泛应用于会计和统计工作中,是会计、统

计工作者日常结账和汇总数字的重要方法。账表算是支队和并在一张表格中的数据 进行纵横加减计算,要求纵横总额轧平(纵横合计数相加的结果相等)的一种运算

方法。

二、帐表算的运算方法

以全国珠算比赛的方式和要求为利来阐述一下。 (一)帐表算的题型和格式: 账表算一张表由横5栏竖20行数字组成,(既横向5个算题,竖式20个算题)